著者: Lawrence Lee、Mint Ventures 研究員

導入

導入

しかし、それにもかかわらず、LybraのTVLはいわゆるLSDFi夏の半分をすでに占めています。

画像の説明

同社のガバナンストークンLBRの価格も5月の20日余りで20倍近く上昇し、依然として完全流通市場価値は1億5000万米ドルを超えている。

画像の説明

出典: https://www.coingecko.com/en/coins/lybra-finance

この記事では、Lybra Finance の仕組みを整理し、次の質問に答えたいと思います。

Lybra が上記の結果を達成できる理由

Lybra は現在どのような問題に直面していますか?

Lybra の V2 はこれらの問題をどのように解決するか

読者が Lybra Finance とそのステーブルコイン eUSD についてより包括的に理解できることが期待されます。

以下の記事の内容は、掲載時点での筆者の段階的な見解であり、事実や見解に誤りや偏見が含まれている可能性があります。あくまで議論を目的としたものであり、投資アドバイスとしての役割を担うものではありません。また、皆様からの訂正もお待ちしております。他の投資および研究仲間。

1. 基本情報と事業データ

Lybra Finance はステーブルコイン プロトコルであり、そのステーブルコインは eUSD、ガバナンス トークンは LBR です。

Lybra Finance の歴史は比較的浅く、4 月 11 日にテスト ネットワークを開始し、製品が正式にリリースされたのは 4 月 24 日と、まだ 3 か月以上しか経っていません。

Lybra の TVL は発売以来急速に成長し、発売から 1 か月以内に TVL が 1 億米ドルに達し、現在の TVL は 4 億米ドルに近く、TVL の点でイーサリアム ネットワーク上ですでに 18 番目のプロトコルとなっています。

画像の説明

ステーブルコインの発行規模から計算すると、発行部数が2億近くあるeUSDはすでに11番目のステーブルコインとなっている。特に分散型ステーブルコインの分野では、eUSDの流通量はDAI、FRAX、LUSDに次いで2番目であり、その後ろにはMIMやalUSDなどの昔ながらの分散型ステーブルコインが多く、eUSDは無視できない分散型の新たな力となっています。安定した通貨。

画像の説明

現在、カーブの流動性プールには eUSD の合計流動性が 2,550 万米ドルありますが、eUSD の価格は不安定で、長期にわたってプラスプレミアム状態が続いています。6 月 16 日、巨大なクジラが eUSD を 90 万米ドル購入しました。 eUSD の価格は一時 1.36 米ドルまで上昇し、裁定業者はすぐに eUSD の価格を 1U ラインに戻しましたが、現時点では eUSD のプラスプレミアムが大きな問題となっており、これについては後ほど詳しく説明します。

画像の説明

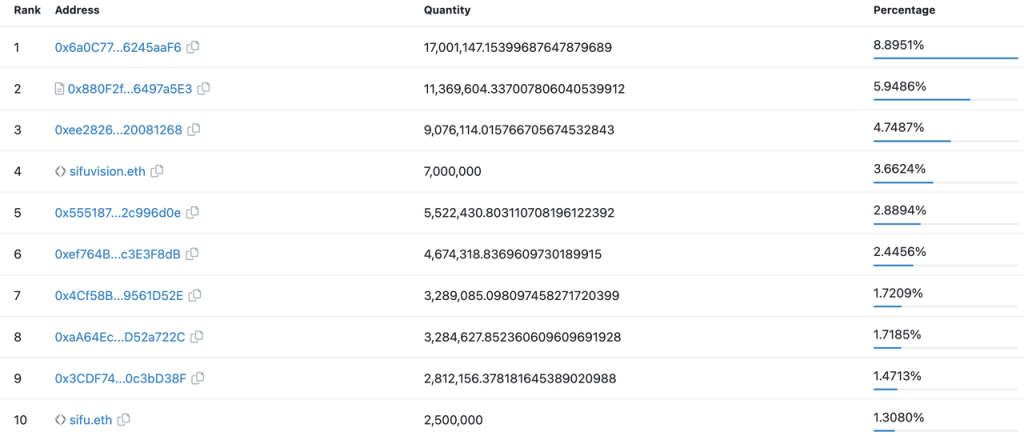

ただし、eUSD 通貨を保有するアドレスの数はまだ比較的少なく、わずか 829 です。そして、Curve の流動性プールを除いて、他の上位 10 の eUSD 保有アドレスはすべて個人のアドレスであり、通貨保有アドレス全体は比較的分散しています。チェーン上での eUSD の使用例も非常にまれであり、大多数の保有者は利子を生み出すために自分の口座に保持しています もちろん、これは現在の eUSD 設計の構成可能性の低さも関係しています (詳細は後述) 。

画像の説明

eUSD の上位 10 の保有アドレス 出典:etherscan

2. ステーブルコインのコアメカニズム

現在の V 1 バージョンでは、eUSD は stETH の超過担保によってのみ生成できます (Lybra はユーザーによる ETH の入金もサポートしていますが、実際の業務運営では、Lybra はユーザーの ETH を Lido Finance に入金して stETH を取得し、その後の業務を実行します)そして、ユーザーはすべての延滞金を支払った後にのみ stETH を引き出すことができるため、eUSD は stETH の超過担保によってのみ生成できると考えられます)。 Lybra が要求する最低住宅ローン金利は 150% です。つまり、生成される eUSD ごとに、担保として少なくとも 1.5 U の stETH が必要です。

eUSDの価格安定メカニズムに関して、主な機能は厳格な償還(Rigid Redemption)メカニズムです。厳格な償還メカニズムとは、ユーザーが 0.5% の手数料 (Lybra DAO によって変更可能) を支払った後、ユーザーはいつでも 1 eUSD を使用してシステム内の 1 USD 相当の stETH を厳格に償還できることを意味します。プロトコル自体が超過担保されているため、プロトコルのメカニズムが正常に機能している限り、超過担保 + 厳格な償還メカニズムにより、eUSD の価格に 0.995 ドルの下限を設けることができます。過去にこの設計を採用したステーブルコイン プロトコル (リクイティなど) は、通常、ステーブルコインの価格の下限を効果的に保証できます。これは、eUSD の現在の価格安定化メカニズムの中核部分も構成しています。

価格上限に関しては、現在の V1 バージョンでは、Lybra Finance にはプラスプレミアム状態の eUSD を 1 U に戻す効果的なメカニズムがありません。

過剰担保モデルを採用したステーブルコインの清算モジュール設計はプロトコルの安全性の重要な要素であり、効果的な価格安定メカニズムにはそれを補う堅牢で強固な清算メカニズムも必要です。

清算に関しては、Lybra は清算人 (Liquidator) と清算人 (Keeper) の 2 つの役割を導入し、清算人 (Liquidator) は清算資金 (eUSD) を提供し、キーパー (Keeper) は清算操作をトリガーし、それぞれ 9% と 1% の報酬を得ることができます。質権者の担保をより確実に保護するために、Lybra は強制部分清算のメカニズムを採用しています。つまり、毎回清算できる清算対象者の最大割合は 50% です。

同時に、システム全体の超過担保率が150%未満の場合、超過担保率が125%未満のすべてのユーザーを全額清算することができ、システム全体の担保率を迅速に向上させることができます。 。流動性ステーブルコイン市場の新星そしてそして主要な分散型ステーブルコインである流動性のビジネス状況、機会、課題

)、ただし、Liquity の機械的なコピーではありません。彼らは流動性の償還および回収モデルを維持し、安定したプールを削除し(したがってトークンインセンティブの一部を節約しました)、代わりに清算人によって清算資金を提供しました。

Liquityのコアメカニズムは2年以上検証されており、比較的安定性が高く、LSDFi、Lybra、Raft、Gravita、Prismaといったいくつかの主要なステーブルコインプロジェクトが多かれ少なかれLiquityから借用していることからもわかります。流動性ベースの Lybra Finance はオンラインで 3 か月以上経過しており、比較的良好な状態にあります。しかし、将来的にそれを維持できるかどうかをテストするには時間がかかります。

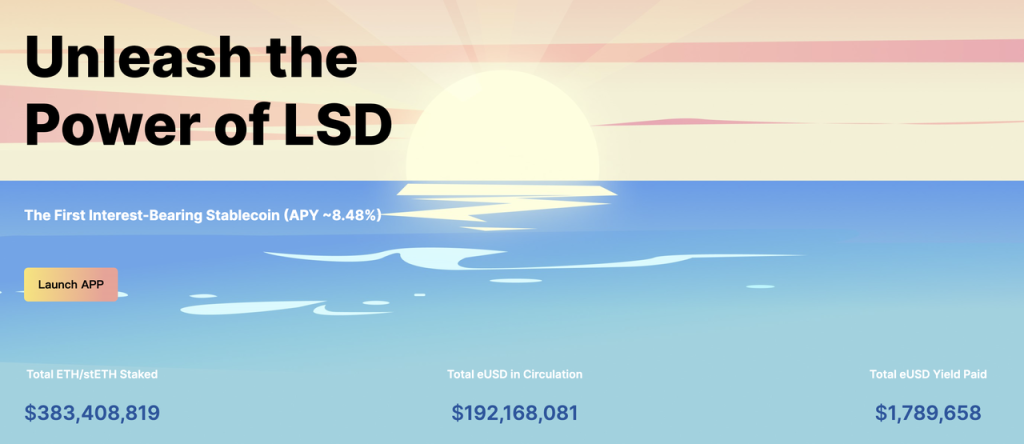

ステーブルコイン eUSD を保有するだけで約 8% の年利が得られることは、Lybra Finance のユーザーを惹きつける重要なセールス ポイントであり、著者の意見では最近ステーブルコインのメカニズムにおけるまれな革新でもあります。次にeUSD。

画像の説明

出典:Lybra Finance公式ウェブサイト

Lido Finance が発行する LSD stETH の目標は ETH と 1:1 のアンカーを維持することであり、ユーザーが約束した ETH はイーサリアムのコンセンサス層で収入を生み出し続けることを私たちは知っています。これは Rebase メカニズムを通じて実現する必要があり、Lido はすべての stETH 保有者とイーサリアム メインネット上の保有物のスナップショットを毎日定期的に取得し、増加した stETH をすべての stETH 保有者に比例して分配します。ユーザーの体験レベルに反映され、ユーザーが毎日保有するstETHの数が増加し、ユーザーの収入もstETHの増加数に反映されます。通常の状況では、ユーザーはstETHを保有することでLidoの誓約収入を得ることができます。 stETH を統合する DeFi プロトコルのほとんどは、stETH リベースによって生成された収入をユーザーに比例して還元します。

しかし、Lybra はここでまったく異なるデザインを採用しています。ユーザーが stETH を Lybra に入金した後、すべてのリベースによって生成された stETH は stETH の保有者に分配されませんが、合意によって二次市場を通じてその安定通貨 eUSD に交換され、その後、eUSD のこの部分が比例的に収益となります。現在のすべての eUSD 保有者に割り当てられます。このプロセス中、LybraはeUSDの発行規模に応じてeUSDの年換算1.5%を契約収入として毎日引き出し、$esLBR(エスクラウドLBR、LBRのロックやマイニングによって得られる)の保有者に分配します。

このプロセスにより、Lybra Financeは「負債に応じた資産収益の分配」を実現しました。このプロセスをよりよく理解するために、次の例を示します。

1 日目、現在の ETH 価格が 2000 eUSD、stETH の APR が 5% であると仮定します。

Adam は Lybra に 10 stETH をデポジットし、7000 eUSD を鋳造します。Alice の CR (住宅ローン比率) は 285.7% です。

ボブは Lybra に 10 stETH を入金し、10,000 eUSD を鋳造します。ボブの CR は 200% です

チャーリーはライブラに 10 stETH を入金し、13000 eUSD をミントしました。チャーリーの CR は 153.8% (清算基準の 150% まであとわずか 3.8%)

ETHをロングにするために、アダムは自分の7000 eUSDをデイビッドに売り、デイビッドのETHと交換したため、デイビッドは7000 eUSDを保持しました。

エリックは 10 stETH も保有していますが、これは Lybra に入金しませんでした

Lybra システム全体には合計 30 の stETH があり、30,000 eUSD が鋳造され、システム全体の CR は 200% です。

2 日目、30 stETH は年利 5% で 0.0041 stETH を生成し、Lybra はこれらの 0.0041 stETH を 8.219 eUSD に変換し、保有する eUSD に比例してボブ、チャーリー、デイビッドに分配します。

アダムは eUSD を鋳造しましたが、現在 eUSD を保有していないため、新しい eUSD を取得できず、1 日目の年利は 0 です。

ボブは現在 10,000 eUSD を所有しており、1/3 の比率に従って 2.74 eUSD を取得しました。1 日目の APR = 2.74* 365/( 10* 2000)= 5%。 Lybra の年率 1.5% の手数料を考慮すると、これを 1 年間保有した場合のボブの収入は 3.5% になります。

チャーリーは現在 13,000 eUSD を所有しており、13/30 の比率に従って 3.56 eUSD を取得しました。1 日目の年利率 = 3.56* 365/( 10* 2000)= 6.5%

デビッドは現在 7000 eUSD を保有しており、7/30 の比率に従って 1.92 eUSD を取得しました。1 日目の年利 = 1.92* 365/7000 = 10% (デビッドの APR の分母はボブとチャーリーの分母とは異なることに注意してください)

エリックは 5% の利回りで stETH を取得します

上記の例から、次のことがわかります。

Lybra の手数料を考慮せずに、eUSD ユーザーの APR を eUSD 標準で鋳造 = stETH APR / 個人 CR * システム CR。 stETH の APR とシステム CR が短期的には変わらないと考えると、個別 APR を高めるには個別 CR を下げることが考えられます。CR が低いほどリターンは高くなりますが、それは同時に清算を意味します。価格変動によるリスクが大きくなります。もちろん、現在eUSDを鋳造しているユーザーは、eUSDの鋳造比率に応じてesLBRインセンティブを得ることができ、この部分の年利は現在約20%(収入はeUSDの鋳造額に応じて計算される)となっており、これが主な動機となっている。ユーザーにミントの動機を与えます。

最も収入の高いユーザーである David は eUSD の鋳造に参加していませんでした (実際、David は上記の収入計算式を適用することもでき、彼の CR は 100% です)。David によって得られた収入 (stETH APR * システム CR) eUSDを保有する可能性が最も高い収入は、Lybra公式サイトに掲載されているeUSD保有収入(現在8.54%)でもあります。そして、ほとんどのステーブルコインプロトコルとは異なり、このメリットを得るには、ユーザーはできる限り少ない額で鋳造し、できるだけ多くのeUSDを保有する必要があります。収入の上限 =stETH APR * システム CR / 150%。

ボブとエリックの比較から、個人 CR がシステム CR と一致している場合、Mint eUSD を保持する戦略は、Lybra 手数料と潜在的な清算リスクのため、単純に stETH を保持する戦略ほど良くないことがわかります。Lybra がこの設計を採用する利点は明らかです。つまり、利息付きのステーブルコインであるステーブルコイン eUSD に強力なユースケースを提供できるということです。現時点では、DeFiの世界における分散型ステーブルコインの主な使用例は、本来あるべき価値規模や取引媒体ではなく、依然として「収入を得るためのマイニングツール」であり、最も先行者利益とネットワークを持つMakerDAOでさえも、 TVLの低下と通貨規模の安定を回復する際に、その主な計画も最大 APR 8% を提供する利息付きステーブルコイン sDAI

。ただし、eUSD は現在、ステーブルコイン標準の年間収入の約 7.5% ~ 8% を提供しており、収入マイニング ツールとしての義務をよりよく果たしています。

実際、過剰担保のステーブルコインプロトコルでは、ユーザー担保をプロトコルに預け、何らかの方法で収入を生み出し、それを再分配することは珍しいことではありません。契約の観点から見ると、超過担保は主に契約全体の安全性を確保することを目的としていますが、このような大量の質の高い担保を契約内に残しておくことは、資源の多大な無駄でもあります。安全かつ合理的な方法で: ユーザーにとって、ステーブルコインを取得しながら追加収入が得られるのは当然のことですが、一方で、契約により「手数料」の一部を徴収することは比較的合理的です。このプロセスにおける契約の収入として。

たとえば、21年初頭に立ち上げられ、当時のDeFiの「ゴッドファーザー」アンドレ・クロンジェ氏が支援したプロジェクトであるアルケミックス・ファイナンスは、いわゆる「自動ローン返済」の機能を備えたアル米ドルを発行した。ユーザーの借金は Yearn が生み出す収入を通じて返済され、Alchemix は収入の 10% を契約収入として引き出します。フォローアップのalETH商品のロジックも同様で、利息を得る担保に依存して自動的に債務を返済し、同時に利息を得る資産保有者(DAI、wstETH)の資産流動性を解放するニーズを満たします。

もう1つの例は、MakerDAOがPSM(価格安定モジュール)に蓄積されたUSDCを使用してさまざまなRWA製品を購入することです。この収益の一部は、MakerDAOのプロトコル資金としてプロトコルの日々の費用、sDAI保有者への分配、および流動性を提供するためのMKRとして使用されます(資金の半分を買い戻すことに相当します)。

Lybra Finance のアプローチは、Alchemix や MakerDAO とは異なります。 Lybraはユーザー自身が保有する収益資産を対象とし、元の収益資産から発生する利息を再分配します。批評家は、eUSD のすべての利点は stETH 預金者の元々の利点から来ていると考えるでしょう。彼らは stETH を Lybra に預けることによって追加の利点を得ることはできません。代わりに、Lybra によって引かれる 1.5% の手数料を負担する必要があります。それは完全です。マイナスサムゲーム。これは、他のインセンティブが考慮されていない場合には当てはまりますが、現在の分散型ステーブルコイン市場で見てきたように、ステーブルコインの流通は基本的にさまざまな収益マイニングの機会によって維持されており、マイニングは最終的にはステーブルコインプロジェクトのガバナンストークンから得られます。それ自体 (もちろん、DAI などの主要なステーブルコインは、独自のプロモーション目的で他のプロジェクトから報酬を受けた他のトークンをマイニングすることもあります。通貨)。プロトコルトークンのインセンティブを重畳すると、Lybraの現状と同様に、システム全体がある程度良好な動作を達成できるようになる。

ステーブルコイン保有者(ステーブルコインを鋳造して保有するユーザーではなく、単にステーブルコインを保有するユーザー)にとって、この設計は明らかに収入をより「有機的」にすることができます。収入は直接ステーブルコインの現地通貨であり、ロックアップ条項はありません。あらゆる種類の複雑なトークンを処理する必要があり、毎日 eUSD を保持するだけで、収入は自動的に入金されます。

Lybra のアイデアは次のようなものかもしれません: ステーブルコイン保有者に、より有利な利息のステーブルコインを提供することにより、ステーブルコインの需要側は、インセンティブの力ではなくメカニズムを通じて最初に刺激されます。 stETH の保有者を刺激して、閉ループを形成します。

もちろん、この設計には、eUSDリベースの特性上、他のDeFiプロトコルとの統合が難しく、クロスチェーンにも不便であり、eUSDの構成可能性に大きく影響するなど、一連の問題も生じます。

そして、ある程度、Lybra はすべての eUSD 鋳造ユーザーを一種の「囚人のジレンマ」に陥らせます。

全員の APR = stETH APR / 個人 CR * システム CR であるため、stETH APR は調整できない外部入力パラメータであるため、APR を向上させたい個人は主に、1. 個人 CR を削減する、2. システム CR を改善することに焦点を当てます。

上記の例では、Lybra の清算 CR が 150% であるため、チャーリーは 200% の住宅ローン金利でシステムの平均収入 (つまり、Lybra の手数料を考慮しない stETH の基本収入) を取得します。これは、チャーリーが Lybra を通じて取得することを意味します。 stETH ベーシックインカムの収入は、stETH の下落リスクを 25% 以下に負う必要があり、stETH の下落が 25% を超えると、チャーリーは自身の stETH を失う可能性があります。

システム全体の現在の CR が 300% である場合、チャーリーが stETH のベーシック インカムを獲得したい場合は、チャーリーが耐えられる stETH の低下が 50% になるように、CR を 300% に設定するだけで済みます。これら 2 つの方法でも stETH のベーシックインカムを得ることができますが、後者の方がより多くのリスクを負う可能性があり、前者よりも明らかに優れています。

もちろん、上記の 2 つの問題に比べて、短期的には eUSD プラスプレミアムの問題の方が深刻になる可能性があります。 Lybra V 1 の現在の設計では、毎日すべての担保によって生成される stETH 収入が流通市場を通じて契約によって購入され、eUSD となり、すべての eUSD 保有者に分配されます。これは、eUSD の一部が毎日固定されることを意味します。買い注文の。 eUSDの強制償還メカニズムは、主にeUSDが下向きに固定されていない問題を解決するものであるが、上向きに固定されていない場合、協定にはeUSDの価格が1に戻るよう促進する手段はなく、これによりeUSDは長期間固定されていない状態となる。 。アンアンカーリングの度合いはそれほど高くありませんが、目標年率7.5%の投資プロジェクトを3%のプレミアムで購入するリスクリターン率は高くないため、eUSDの発展もメカニズムレベルから制限されています。

画像の説明

eUSD 過去の価格ソース Geckoterminal

4. トークンモデル

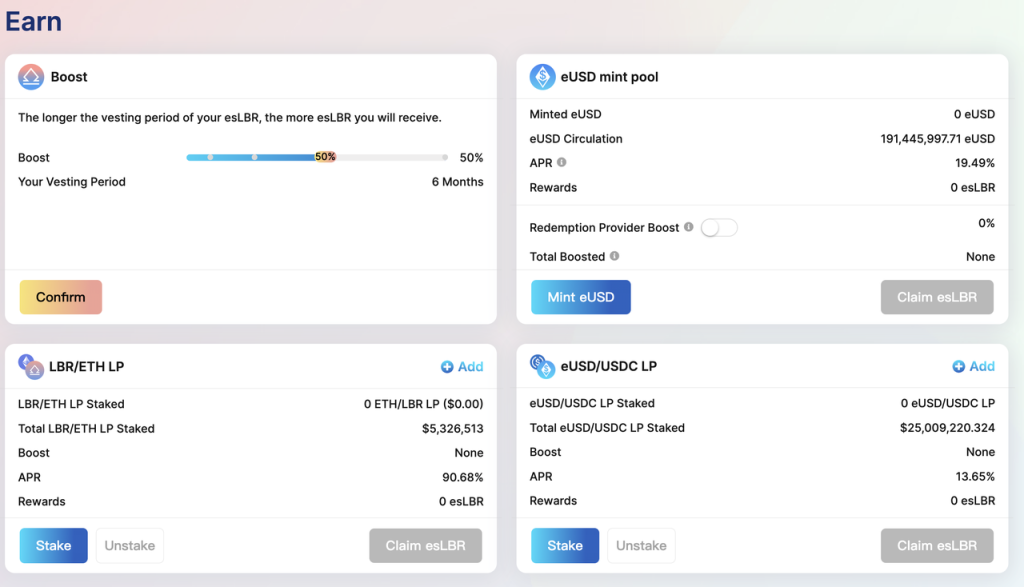

トークンの 60% は、プロトコル全体を通じてインセンティブとしてマイニングに割り当てられます。 eUSDミントのインセンティブ、eUSD-USDC LPのインセンティブ、LBR-ETH LPのインセンティブを含む

画像の説明

LBR のインセンティブのソース: https://lybra.finance/earn

トークンの 8.5% がチームに割り当てられ、6 か月の TGE 後 2 年以内に直線的にリリースされます。

トークンの 5% がアドバイザーに割り当てられ、この部分は 1 か月の TGE 後 1 年で直線的にリリースされます。

トークンの 10% はエコロジー インセンティブとして使用され、TGE は 2% をロック解除し、残りは 2 年間で直線的にリリースされます。

トークンの 10% がプロトコル トレジャリーとして保持され、2 年間で直線的にリリースされます。

トークンの 5% が IDO に寄付され、総額 500,000 ドルが集まりました

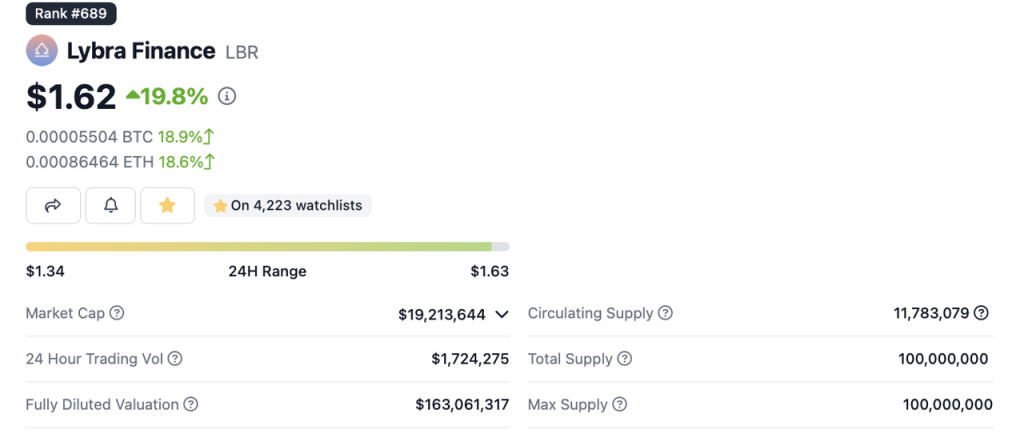

Coingeckoのデータによると、現在のLBRの流通量は1,178万個、流通率は11.78%となっている。

画像の説明

出典: https://www.coingecko.com/en/coins/lybra-finance

LBRのユースケースは主にesLBR(エスクロードLBR)で実装されており、プロトコルマイニングの報酬もesLBRの形で発行されます。

esLBR は取引や譲渡はできませんが、プロトコル収益 (つまり、年率 1.5% の eUSD スケールの手数料) を分配することができます。ユーザーは、30 日間のリニアリリースを通じて esLBR を LBR にロック解除することも、LBR をロックして esLBR を取得してマイニング速度ボーナスを獲得し、プロトコルの利点を共有することもできます。また、esLBRはプロトコルガバナンスに参加する機能も持つ。

5. Lybra V 2

V 2 では、Lybra の報酬分配モジュールにも多くの調整が加えられています。これについては次に詳しく紹介します。

Lybra V 2 は現在テストネットワーク上にあり、文書も公開されており、現在 Halborn による監査を受けており、早ければ 8 月末までに発売される予定です。

V 2 の範囲については、Lybra に写真があり、より詳細な説明が提供されています。

要約すると、V 2 の変更点は次のとおりです。

まず第一に、Lybra V 2 は新しい安定通貨 peUSD を発行し、より多くの LST (リキッド ステーキング トークン、リキッド プレッジ トークン) もサポートします。

現在市場には2種類のLSTがあり、1つは先ほど特徴を紹介したStakewise社が発行するstETHやsETHなどのリベースLSTですが、LybraはこのタイプのLSTにも十分対応しています。もう 1 つは、Rocket Pool の rETH、Coinbase の cbETH、Binance の wBETH、Swell の swETH、Lido の wstETH などの「価値蓄積型」LST であり、このタイプの LST の特徴は、LST の付加価値が相対的な ETH に反映されることです。為替レートが上昇します。例えば、ユーザーがrETHを保有した後、rETHの量は変化しませんが、各rETHと交換できるETHの量は増加し続けるため、これを価値蓄積型LSTと呼びます。 Lybra の現在の eUSD 利子獲得メカニズムは、リベース LST にのみ使用でき、価値を蓄積する LST には適用できません。この問題を解決するために、Lybra は、価値を蓄積する LST によって直接鋳造できる新しいステーブルコイン peUSD (ペッグ eUSD) を開始しました。 peUSDとeUSDは、価格の安定性、清算、課金などの仕組みが似ていますが、主な違いは、価値を蓄積するLSTによって生成されるpeUSDが有利子安定通貨ではなく、peUSDを保有しても自動的に収入が得られないことです(担保(それ自体が蓄積した価値は依然としてユーザー自身が所有します)。もちろん、eUSDをカプセル化することでpeUSDを取得することもできますし、eUSD自体をリベースすることで得られるメリットをeUSDでカプセル化したpeUSDで得ることができます。

Lybra の構成可能性は、peUSD を通じて大幅に改善できます。一方で、Lybra はより安定した価値を持つ安定通貨 peUSD を取得でき、これはマルチチェーンの拡張や他の DeFi プロトコルによる統合に役立ちます。 PeUSD の設計により、Lybra は、これまでサポートできなかった価値蓄積型 LST までプロトコル担保を拡張し、LST の完全なカバーを実現することができ、さらに、peUSD に保管されている eUSD を外部にフラッシュ ローン サービスを提供することもできます。 Lybra の計画によれば、eUSD 保有者がより多くの収入を得ることが条件となります。ただし、ステーブルコイン プロトコルでは 2 つのステーブルコインが発行されることは比較的まれであり、ユーザーの認知閾値が高くなります。また、それらは関連しているものの、peUSD と eUSD のメカニズムは互いに遠く離れているため、全体的な C エンドに影響を及ぼします。そして、lybra の構成可能性が eUSD ではなく peUSD を通じて実現される場合、eUSD の位置付けは少し厄介なものになります: eUSD を保有するユーザーの唯一の目的は、安定した通貨の収益の 7.5% を獲得することです (その他の用途レバレッジとしてはpeUSDを保有することで実現する必要があり、この収入源はLBRのトークンインセンティブのみに浸透しており、そのためeUSDは高金利を維持するためにガバナンストークンインセンティブのみを使用する典型的なポンジになる可能性があります。

第二に、Lybra V 2 は esLBR トークン報酬の取得にも大幅な調整を加え、Advanced Vesting Bounty と DLP Bounty という 2 つの報奨金プログラムを提案しました。これら 2 つの調整は主に、Arbiturm で生まれた融資プロジェクトである Radiant の V2 バージョンを指します。

V 2 では、esLBR のロック解除期間が 30 日から 90 日に延長されますが、ユーザーは事前にロックを解除することができますが、完全なロック解除からの期間に応じて料金の 25% ~ 95% を支払うだけで済みます。 、事前に esLBR のロックを解除するコストは、早期ロック解除の報奨金になります。

DLP (動的流動性プロビジョニング) 報奨金では、esLBR 報酬を正常に受け取るために、eUSD の鋳造ユーザーが LBR/ETH 流動性供給の鋳造比率を少なくとも 5% 維持する必要があります。ミントユーザーが LBR/ETH 流動性の 5% 以上を維持できない場合、esLBR は DLP 報奨金に変わります。

事前に報奨金とDLP報奨金のロックを解除するesLBRにより、ユーザーはLBR/eUSDを使用して割引価格で購入できます。契約により受け取ったLBRは完全に破棄され、受け取ったeUSDは安定基金(詳細は後述)に入ります。

Lybra V 2 は、早期に報奨金と DLP 報奨金のロックを解除することで、取得プロトコルのインセンティブをプロトコル自体の開発にさらに長期的に結び付けようとします。もちろん、別の観点から見ると、このような高い摩擦は、ユーザーが Lybra エコロジーマイニングに参加する意欲にも影響を与えるでしょう。

Lybra の V 2 における別の一連の重要な改善は、eUSD の価格安定性に焦点を当てています。上で分析したように、eUSD の現在の利子獲得メカニズムは、毎日の stETH 収入を流通市場を通じて eUSD に購入し、それをすべての eUSD 保有者に分配することであり、これが eUSD の継続的な購買力を形成します。 V 2 では、Lybra は eUSD プラスプレミアムの問題を解決するために次の 2 つの方法を追加しました。

1 つ目は、プレミアム抑制メカニズムを設計することです。eUSD/USDC の為替レートが 1.005 を超える (つまり、プレミアムが 0.5% を超える) 場合、契約の毎日の stETH 収入が二次市場で USDC を購入し、eUSD に分配されるように変更されます。 eUSDの継続的な購買力がUSDCに移転され、eUSDのプラスプレミアムの長期的な根本原因が解決されます。

2つ目は安定化基金です。安定基金は、eUSD を使用して割引価格で esLBR を購入するユーザーによって蓄積されます。 eUSD価格のプラスプレミアムが高すぎる場合には、安定化基金によって確保されたeUSDによってeUSD価格を制御することもできる。プレミアム抑制メカニズムと安定化基金に保管される eUSD を通じて、eUSD のプラスプレミアム問題はより適切に解決され、eUSD の厳格な償還メカニズムによって提供される価格の下限と組み合わせることで、eUSD の安定的なアンカリングを実現することが可能となる。価格。

もちろん、これらの変更はプロトコルの複雑さを大幅に増加させ、デザインが大きく異なる 2 セットのステーブルコインもユーザー側の拡張に影響を与える可能性があります。同時に、構成可能性における peUSD の利点は、eUSD の位置付けを少し厄介なものにするでしょう。

要約する

要約する

同時期の新規LSDFiプロジェクトの中では、Lybraの投資背景は比較的貧弱(機関投資家なし)、資金調達額も50万米ドルと最も低く、Lybraに関するFUDが絶えない。しかし、現在の LSDFi プロジェクトの中で、Lybra は TVL とトークン市場価値が最も高く、ビジネスの進歩速度が最も速いプロジェクトであり、V1 が正常に起動されているだけでなく、V2 バージョンもテストネット段階に入っています。これは一方で、Lybra チームの運用および BD 能力を反映するものであり、他方では、それ自体の製品力の表れでもあります。

既存のステーブルコインプロトコルに基づいて軽微な改修を行った他のLSDFiステーブルコインプロトコルと比較して、LybraはLSD自体の収入分配方法に真に新しいアイデアをもたらしました。 APR約8%のステーブルコインをユーザーに提供することで、比較的安定した需要シナリオが構築され、供給側には適切に制御されたトークンインセンティブが課せられ、プロトコルを迅速に発展させることができます。ステーブルコイン保有者の観点から見ると、このAPRは、プロトコルトークンのインセンティブに依存するステーブルコインAPRよりも持続可能であり、これはLybraの長期的発展の基礎でもあります。

しかし、すでに2億の規模を持ち、今も躍進を目指しているステーブルコインとしては、上記だけでは十分ではありません。現在、ユースケースの拡大はすべての分散型ステーブルコインの最優先事項ですが、FRAX、LUSD、さらに小規模な alUSD や MIM と比較すると、eUSD のユースケースは明らかにはるかに少ないです。その後の開発で peUSD がより豊富なユースケースを構築できない場合、Lybra は依然としてマイニング ゲームです。ただし、Lybra のマイニング ゲームのデザインはより洗練されており、V2 ではゲームがさらに複雑になっています。