原作者:Ben Giove

原文の編集: The Way of DeFi

原作者:

原文の編集: The Way of DeFi

有料のDeFiアプリケーションはこの弱気市場で苦戦している。 Aave や Curve などのトッププロトコルは、新たな収益源を構築し、野心を拡大するためにプロトコル内ステーブルコインに注目しています。

今日は、GHO と crvUSD が特別な理由について詳しく説明します。

DeFiプロトコルが行動を起こしている

手数料ベースのビジネスモデルからの利益が縮小し、オンチェーン活動が枯渇する中、優良DeFiプロトコルはプロトコルを多様化し強化するために他の収益源を構築しようとしている。

私たちはすでにこの拡大の初期の兆候を目にしています。Frax のようなプロトコルがリキッドステーキングとレンディング商品を構築し、Ribbon がオプション取引所を開発し、Maker が Spark プロトコルでレンディング分野に参入しました。

現在、私たちは新しい形の多様化、アプリケーション固有のステーブルコインを手に入れています。これは、DeFiプロトコルによって一次製品ではなく二次製品として発行されるステーブルコインを指します。

これらのステーブルコインは通常、クレジットの形式で発行され、ユーザーは融資市場で直接資産を借りたり、DEX を通じてステーブルコインを鋳造したりできます。プロトコルは、金利の借入、新しいユニットの鋳造/償還、固定裁定取引、および/または清算など、さまざまな方法で収益を生み出すことができます。

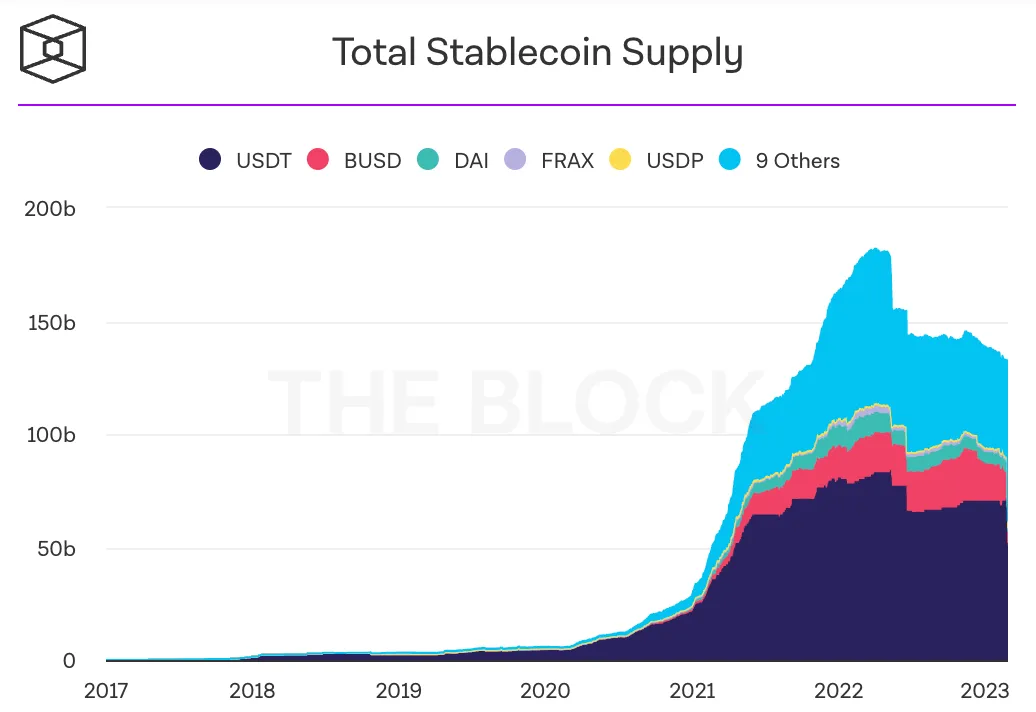

私たちが知っているステーブルコインのスペースは巨大です。現在、暗号通貨エコシステムには 1,450 億ドルのステーブルコインが存在し、将来的に対応可能な市場は数十兆に達すると予想されます。

規制当局がBUSDのような中央集権型の法定通貨担保型ステーブルコインをターゲットにしているため、DeFiプロトコルがビジネスモデルを多様化するだけでなく、市場シェアの一部を奪う可能性もある可能性がある。

多くの人は、USDC と USDT の一部を取得する最も可能性の高い候補として DAI と FRAX を指摘するでしょう...しかし、アプリケーション固有のステーブルコインが破壊者となる可能性はあるでしょうか?

この傾向は市場とDeFiにどのような影響を与えるでしょうか?確認してみましょう!

👻 GHO

GHO と crvUSD

ステーブルコインを発行する最も有名なプロトコルの 2 つは Aave と Curve で、それぞれ GHO と crvUSD を発行しました。まず、これらのステーブルコインについて簡単に見てみましょう。

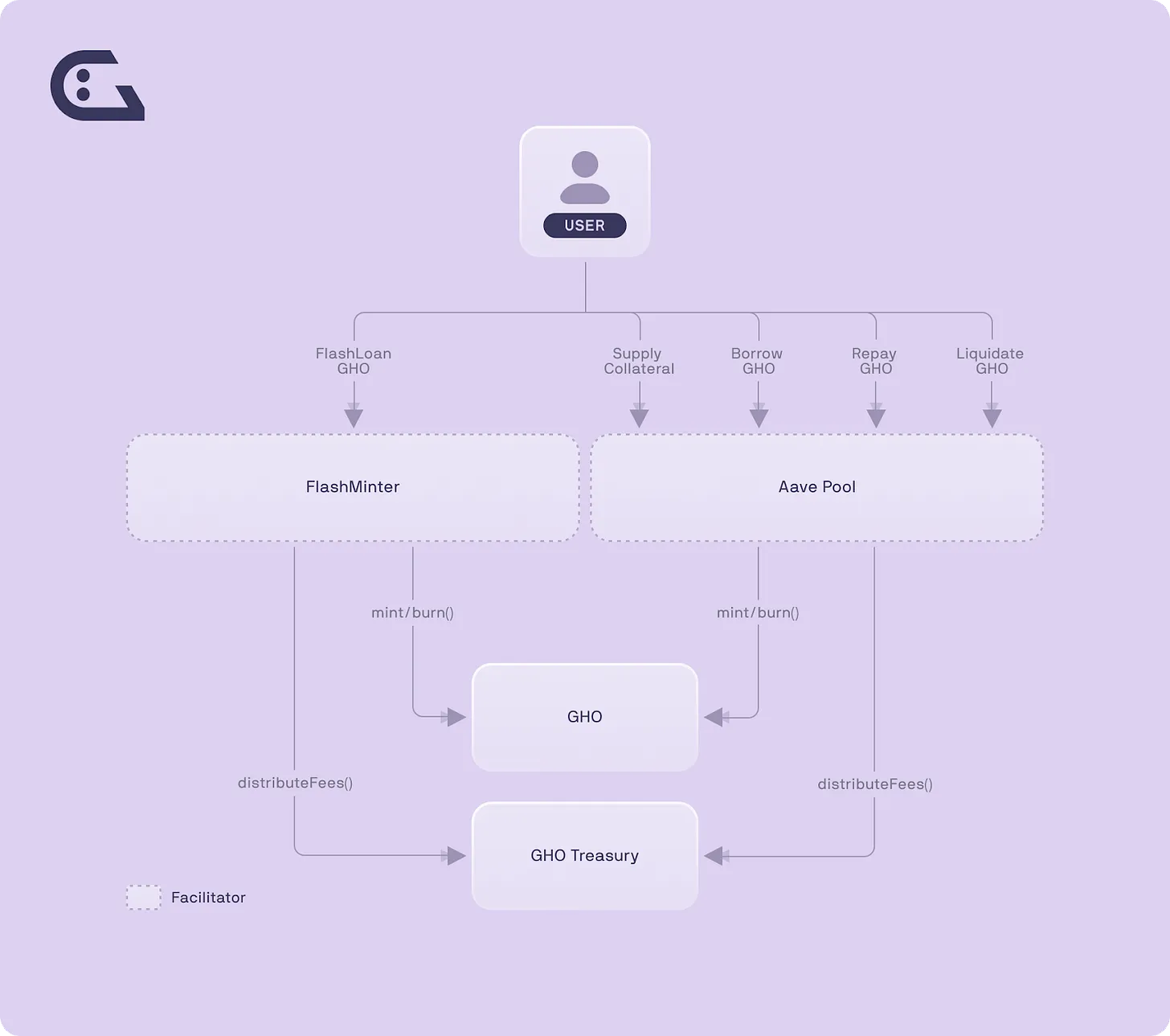

GHO は、Aave が発行する分散型ステーブルコインです。 GHO は Aave V3 からの預金を裏付けとした過剰担保であり、ユーザーは短期金融市場でステーブルコインを直接鋳造できます。

GHOは、金利がアルゴリズムによって決定されるAaveの他の資産とは異なり、借入金利が知事によって手動で設定されるという点で独特です。これにより、Aave は GHO の鋳造/借入のコストを完全に制御できるようになり、DAO が競合他社を下回ることが可能になります (詳細は後述)。

将来的には、GHO は「ファシリテーター」と呼ばれるホワイトリストに登録された団体を通じて、Aave V3 以外の会場からコインを鋳造できるようになります。これらの「ファシリテーター」は、デルタ中立のポジションや現実世界の資産を含む、さまざまな種類の担保に対して GHO を鋳造できます。

💸 crvUSD

Frax の融資 AMO や Maker の D 3 M など、同様のステーブルコインのデザインを見てきました。しかし、Aave に組み込まれたユーザー ベース、ブランド、チームのビジネス開発スキル、および 1 億 3,090 万ドル相当の相当な DAO 資金 (ほとんどが AAVE トークンであるにもかかわらず) のおかげで、GHO の成長見通しは強いです。

GHO は現在 Goerli テストネット上で稼働しており、2023 年後半に開始される予定です。

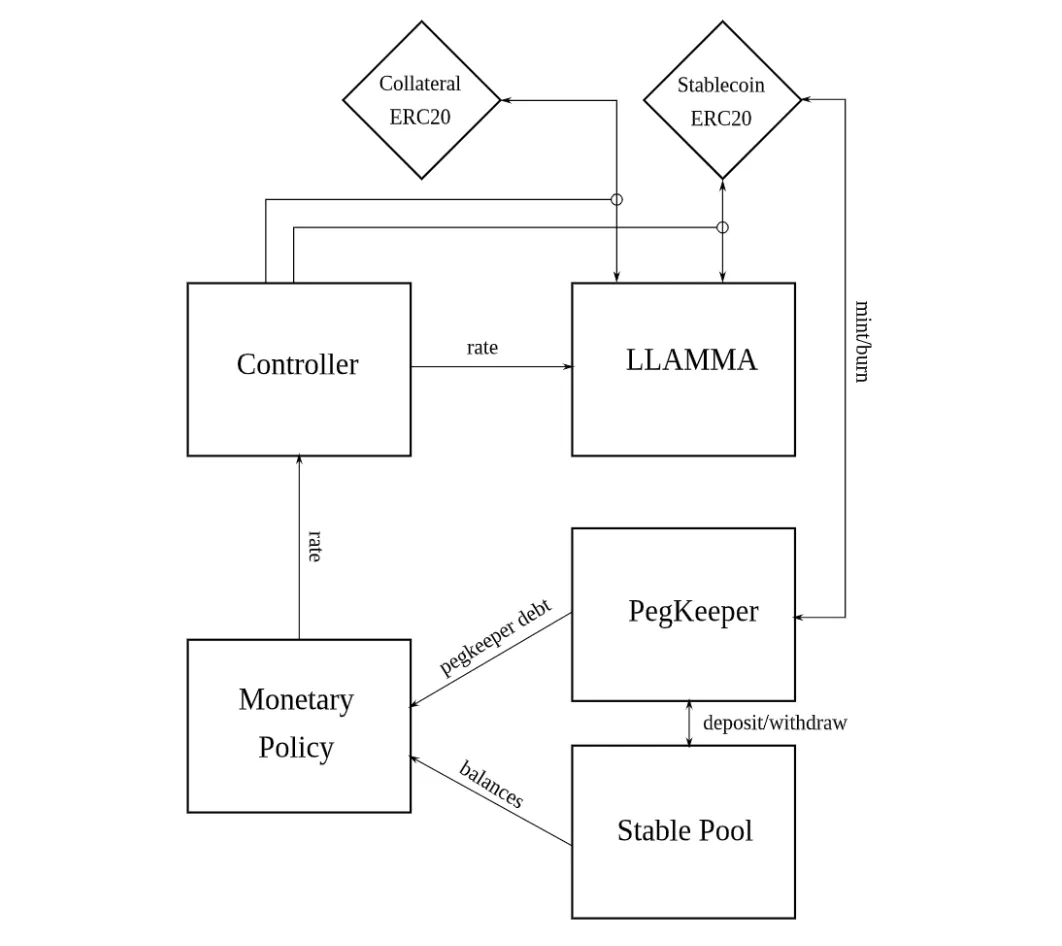

crvUSD は、Curve によって発行された分散型ステーブルコインです。ステーブルコインを取り巻く多くの詳細は秘密にされていますが、crvUSD が Lending and Liquidation AMM Algorithm (LLAMA) として知られる新しいメカニズムを利用することはわかっています。

LLAMA は「より慈善的な」清算設計を採用しており、ユーザーの担保価値が下落した場合、ユーザーのポジションは 1 回限りの完全清算ではなく、段階的に crvUSD に置き換えられます。

全体として、LLAMA は懲罰的清算の削減に役立つはずであり、この改善された借り手のユーザー エクスペリエンスにより、crvUSD 建て CDP を開設する魅力が高まる可能性があります。

サポートされている担保の種類とエコシステムにおける crvUSD の役割についてはまだ詳細がほとんど明らかにされていませんが、ステーブルコインはカーブ プールズの LP トークンによって鋳造される可能性が高くなります。これは、LP が crvUSD を DeFi に導入することで利益を得ることができるため、プラットフォーム上で流動性を提供する資本効率の向上に役立ちます。

crvUSD はまた、CRV のリリースを分配するために使用される Curve のゲージ システムからも恩恵を受けるはずであり、そうすることで DEX の流動性を分配します。これらのリリースされたトークンの一部が crvUSD プールに割り当てられるか、crvUSD が他のステーブルコインのベースペアの一部となり、深い流動性を容易に構築できる可能性が非常に高いです。

市場への影響

特定の用途におけるステーブルコインの現状について理解できたので、これが市場にどのような影響を与えるかを詳しく見てみましょう。

DAO発行収入の増加(理論値)

アプリケーション固有のステーブルコインによって最も直接的な影響を受けるのは、発行プロトコル自体です。理論的には、ステーブルコインを作成すると、追加の収益源が提供されるため、配布プロトコルのビジネス モデルが強化されます。

現在、Curve や Aave などのプロトコルは、それぞれ取引手数料と利用ベースのローン金利に依存しています。この弱気市場では、競争激化による取引や融資活動の減少、手数料圧縮が収益の急激な減少につながっており、こうした収益源の質の低さが明らかになっている。

プロトコル内でのステーブルコインの発行により、プロトコルが収益をサポートするために追加の収益源にアクセスできるようになるため、この動きは変わります。金利収入は借入需要に依存するため依然として周期的ですが、取引手数料や短期金融市場のスプレッドへのアクセスよりもはるかに効率的に生成されます(つまり、TVL収益率が高くなります)。

この金利収入も同様の手数料圧縮の対象となる可能性がありますが(詳細は後述)、鋳造/償還手数料、ペッグ裁定取引などの他の手段を通じて、収入構成を多様化し、基礎となるプロトコルの堀を強化することは理論的には可能です。清算。

トークン保有者の潜在的な価値の蓄積

アプリケーション固有のステーブルコイン ブームの恩恵を受けるもう 1 つの当事者は、発行プロトコルのトークン所有者です。

これは個々のプロトコルによって異なりますが、収益分配により、ステークまたはロックされたトークンの所有者が利用できる収益が増加します。

弱気市場では、GMX や GNS などの収益分配資産がアウトパフォームするのが見られます。ステーブルコインを発行して保有者と収益を分配するプロトコルは、そのトークンをより魅力的にし、アウトパフォームする可能性が高くなります。

たとえば、Curve は crvUSD の収益を veCRV ロッカーと共有する可能性が高く、ロッカーは取引手数料、ガバナンス賄賂、ステーブルコインベースのキャッシュフローのシェアを受け取ることになります。

このアプローチに関連する規制リスクを考慮すると、配布プロトコルが他の方法でトークンにユーティリティを追加する可能性もあります。たとえば、AAVE のステーカーは、プラットフォーム上の他のユーザーに比べて割引価格で GHO を借りることができます。

贈収賄と流動性の断片化

ステーブルコインの成功にとって最も重要な要素の 1 つは、深い流動性を持つことです。流動性はステーブルコインの生命線です。流動性は低スリッページ取引を可能にするだけでなく、ChainLink オラクルのような貴重なインフラを清算して保護する融資プラットフォームに流動性が必要なため、統合の促進にも役立ちます。

アプリケーション固有のステーブルコインにおける流動性の必要性は、ガバナンス贈収賄市場の活性化につながる可能性があります。

Curve戦争に動かされて、ステーブルコイン発行者はトークン所有者に賄賂を贈ったり、トークン所有者に支払いをしたりして、トークンをCurveやBalancerなどに移すための、選択したプールへのトークンリリースを誘導する際の投票を確保することができ、集中型取引所で流動性を構築することができる。

発行者は賄賂を通じて、必要に応じて希望のシナリオに応じて流動性を借りることができます。アプリケーション固有のステーブルコインが大量に存在すると、より多くの DAO がゲームに参入し、トークン所有者に賄賂を渡す可能性があります。

これにより、メタガバナンスを通じてカーブとバランサーのリリースの大部分をそれぞれ管理し、賄賂のほとんどを受け取っている CRV と BAL、さらには CVX と AURA ロッカーの収益も増加するはずです。

この賄賂のもう一つの受益者は、[編集済み] カルテルのヒドゥン・ハンドやヴォティアムのような取引を促進する市場プラットフォームです。

ただし、この賄賂は流動性の断片化という形でエンドユーザーに損害を与えます。流入の兆候がほとんど見られない仮想通貨市場では、さまざまなステーブルコイン間で流動性がさらに細分化され、クジラトレーダーの約定が悪化する可能性がある。

信用ブーム

アプリケーション固有のステーブルコインの成長は、低金利の普及につながり、DeFiクレジットブームを促進する可能性もあります。

USDC、USDT、DAI、FRAXなどの既存のステーブルコインと競合するために、AaveやCurveなどのステーブルコインは、低い借入金利でGHOやcrvUSDを提供する必要がある可能性が高く、それによってユーザーが循環供給量を増やすために新しいユニットを鋳造するよう誘致することになる。

理論的には、この低金利主導の信用ブームはDeFiと仮想通貨市場を広範に刺激し、農家と脱国民の両方が信じられないほどの低金利でレバレッジを利かせて借りることができるようになる可能性がある。さらに、ユーザーが米国債をはるかに下回る金利でステーブルコインを借りられる可能性があるため、CryptoとTradFiの間で興味深い裁定取引の機会が開かれる可能性がある。

Makerなどのステーブルコイン発行会社からは、この新しいモデルに適応する初期の兆候が見られます。Makerは、Aave V3のMaker管理フォークであるSparkを介して、1%のDai Savings Rate(DSR)でDAI融資を提供します。

この借入金利の低下は、AaveやCurveなどの流通プロトコルの収益に悪影響を与える可能性があるが、CeFi金融業者の破綻を受けて2022年には信用に飢えた市場を養うのに役立つ可能性がある。 DSR や GHO などのステーブルコインの借入可能金利よりも大幅に高い金利により、暗号通貨は世界で最も安価な信用市場の 1 つとなるでしょう。

DeFiのワイルドキャット時代

ワイルドキャット銀行は、アメリカの歴史の中で各銀行が独自の通貨を発行していた時代でした。私たちが話しているように、DeFi は加速したペースで金融の歴史を歩んでおり、GHO や crvUSD のようなステーブルコインとともに、同様の軌道を歩み始めようとしているようです。

DAI や FRAX のような強力な既存企業を追い越す可能性は低いですが、GHO や crvUSD は、自社の配信プロトコルとの統合の恩恵を受けてニッチ市場を切り開く可能性があります。

理論的には、これらのステーブルコインは発行者のビジネスモデルを強化し、トークン所有者に価値をもたらすのに役立ちますが、借り手が最も安いクレジットを提供するために、発行者が金利でお互いを引き下げる「底辺への競争」があり、彼らはそうする可能性が低いです。