原題:「オン・ザ・マージ」

オリジナル編集: ChinaDeFi

オリジナル編集: ChinaDeFi

餌

この合併によりイーサリアムの金融政策は大きく変更され、イーサリアムの発行量は約90%削減されました。 6〜12か月以内に、バリデーターの元本(32 ETH)と新しく発行された通貨も流動性がなくなり、ビーコンチェーンに「スタック」します。デフレ金融政策と担保されたETHの需要の増加は、流通するETHの供給の大幅な縮小につながる可能性があります。

イーサリアムコミュニティからのコメントは、9月の合併というソフトターゲットを示唆している。さまざまな市場指標は、市場が少なくとも年末までに合併が行われると予想していることを示唆している。バイナンス・レートの価格設定は、市場が合併が9月末までに行われると予想していることを示唆している。

合併後はイーサリアムMEVが変更となります。ほとんどのバリデーターは、MEV 報酬の獲得を民主化する無料のオープンソース ソフトウェアである MEV-boost を実行します。ただし、いくつかの要因 (MEV スムージング、マルチブロック MEV の可能性、DoS 緩和) により、バリデータープールと集中管理されたエンティティは短期的にはバリデーター市場シェアを獲得し続ける可能性があります。イーサリアム開発者は、この問題をプロトコル レベルで解決するためのソリューションに取り組んでいます。

導入

導入

合併が近づいています。イーサリアムは、セキュリティと持続可能性を向上させながら、プルーフ・オブ・ワークからプルーフ・オブ・ステークに移行します。しかし、合併が実際に何をするのか、さまざまな利害関係者にどのような影響を与えるのか、そして合併が実際にいつ行われるのかについては疑問が残っている。このレポートでは、合併の現状、合併前後の主な影響、市場心理を測るためのさまざまな指標について取り上げています。

マージの現在の状態

2 つのライブ テストネット、Ropsten と Sepolia は正常にマージされました。さらに、メインネット上では大部分が成功したシャドウ フォークが 10 件あります。これらの実践的な実行により、複数の小さなバグが明らかになりましたが、そのほとんどはその後修正されました。 Goerli は統合を受ける最後のテストネットとなり、8 月 6 日から 12 日にかけて行われる予定です。

画像の説明

出典: PoS 実装者の電話番号 91

合併でできること、できないこと

マージによってトランザクションのスループットが大幅に向上したり、ガスコストが削減されるわけではありません。コンセンサスメカニズムを Proof of Work (PoW) から Proof of Stake (PoS) に変更するだけです。他のすべてが同じ場合、ブロックの生成速度が約 13 秒から 12 秒に増加するため、料金はわずかに低くなります。

合併後に差し入れられたETHは引き出すことができません。上海のハードフォークは合併後6〜12か月以内に開始される予定で、フォーク後にのみ、担保に入れられたETHを引き出し、ビーコンチェーン上で新しいETHを発行できるようになる。ただし、トランザクションチップと MEV 手数料はマージ後すぐに送金されます。引き出しの仕組みについては、このレポートの後半で説明します。

Merge はオンチェーン ガバナンスをサポートしていません。一部の PoS ブロックチェーンにはオンチェーン ガバナンスがあり、ルールやアップグレードは何らかの形式のオンチェーン投票 (Cosmos や Polkadot など) を使用して管理されます。しかし、マージされたイーサリアムの場合はそうではありません。ビットコインやイーサリアムの現行バージョンと同様に、プロトコルの変更はオフチェーンで広範な関係者とソーシャル層を通じて議論され、決定されます。

合併は、ステークが無料で資金を得るという意味ではありません。 PoW では、イーサリアム プロトコルはマイナーに運営費を補償し、その上でマイナーな利益を得るのに十分なインセンティブを提供する必要があります。一般的な議論は、PoS に移行することでバリデーターは継続的なコストがほとんどかからず、ステーカーは簡単に高い利回りを享受できるというものです。

しかし、ステーキングは無料ではありません。バリデーターが資金を ETH に投資し、ETH をビーコン チェーンにステークすることを選択した場合、他の ETH 特典と比較して、資本機会費用が発生します。ステーキングが無料であれば、人々は同様の均衡点までさらに多くの資本を取得し保持し続けるでしょう。実際、この状況は5月から6月にポジションをクローズしたstETHレバレッジ取引ですでに現れています。

この合併によりイーサリアムの金融政策は大きく変化した。イーサリアムは現在、ビーコンチェーン上のマイナー(ブロックあたり 2 ETH のレート)とバリデーターに報酬を与えています。合併後はマイナーへの報酬が停止され、「三倍半減」と呼ばれるETH発行量が約9割減ることになる。

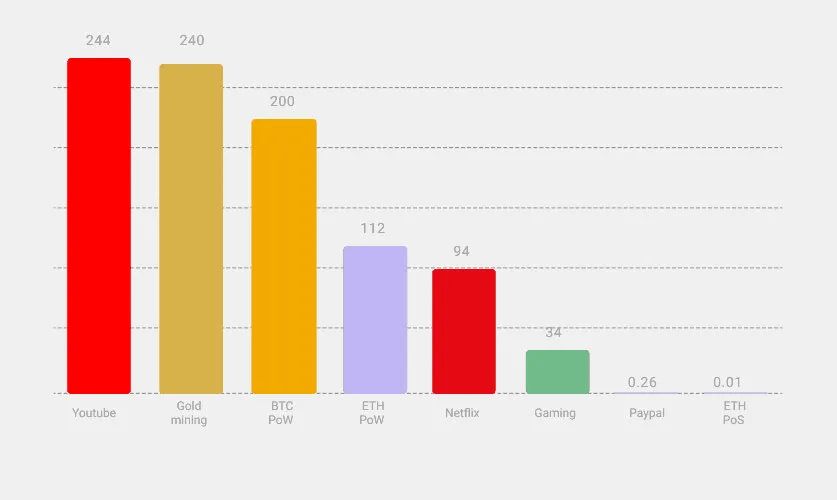

この合併により、イーサリアムのエネルギー消費と炭素排出量が大幅に削減されます。 PoW モードでは、エンティティはイーサリアム ネットワークを保護するためにエネルギー集約型のマイニング機器を購入する必要があり、その結果、電力消費が多くなり、ハードウェアが無駄になります。イーサリアムの現在のエネルギー消費量はチリのエネルギー消費量に匹敵し、二酸化炭素排出量は香港のそれに匹敵します。

合併後、企業はネットワークを保護するために担保を差し入れます。より強力なマイニング機器を獲得するための競争はもはやなくなり、それによってエネルギー料金が大幅に削減されます。ほとんどの予測は、イーサリアムのエネルギー消費が 99.95% 以上削減されることを示しています。

画像の説明

出典: Ethereum.org、デジコノミスト

重点 - 主要分野

「トリプルハーフ」

この合併により、イーサリアムエコシステムへの資本の流れとイーサリアムエコシステムからの資本の流れが大きく変わることが予想されます。

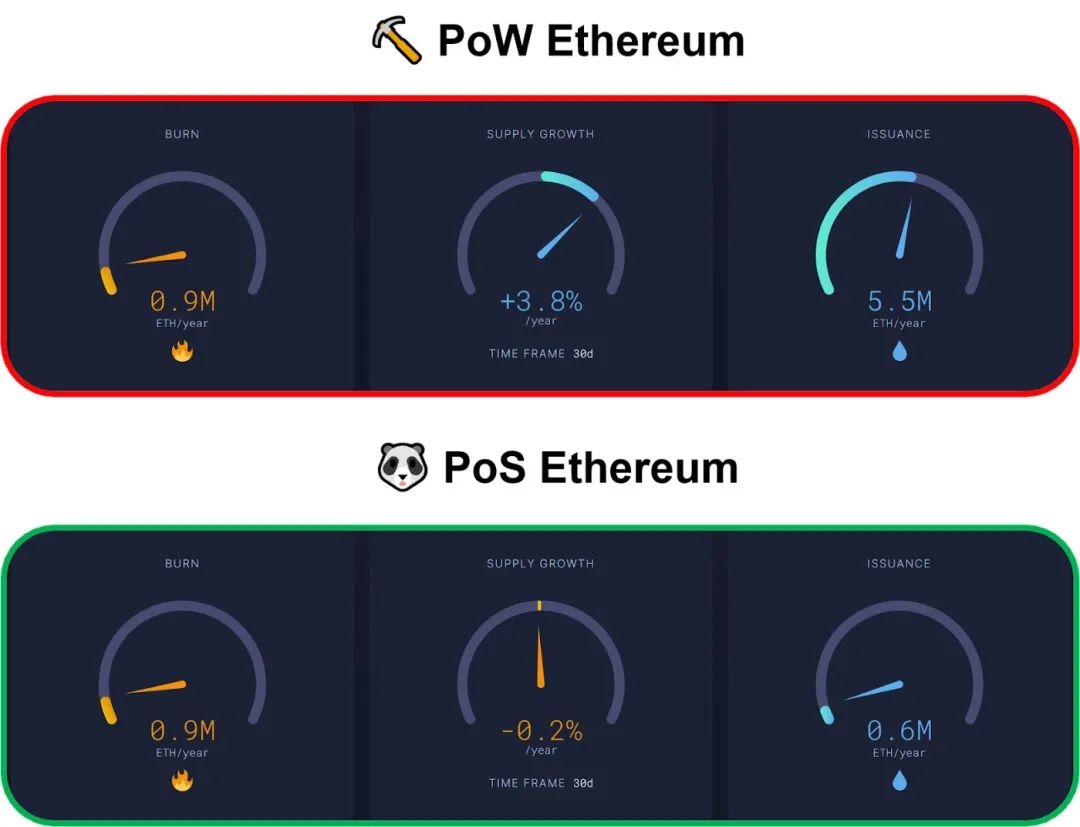

供給側では、イーサリアムは現在、マイナー (PoW の下) とバリデーター (PoS の下) を奨励しています。マイナーはブロックあたり 2 ETH の価格で新しいブロックを生成し、その対価としてシニョレッジを受け取り、ビーコン チェーン上のバリデーターにも分配されます。合併後はマイナーへの報酬が停止され、イーサリアムの発行は約90%削減される。そのため、この合併は口語的に「トリプル半減期」とも呼ばれ、ビットコインの半減期にちなんでいます。

PoS は PoW と比較してネットワークを保護する効果的な方法であるため、イーサリアムは ETH の発行を減らすことができます。 PoWの下では、イーサリアムはマイナーのコスト(マイニング設備の購入と電気代の支払い)とわずかな利益をカバーするのに十分なETHを発行する必要がある。 PoS では、イーサリアムは資金の機会費用を支払うだけで済みます。さらに、PoW は報酬を通じて行儀の良いマイナーを奨励することしかできませんが、PoS はイーサリアムがスラッシュを通じて不正行為を抑制することもできます。

画像の説明

出典: Ultrasound.money

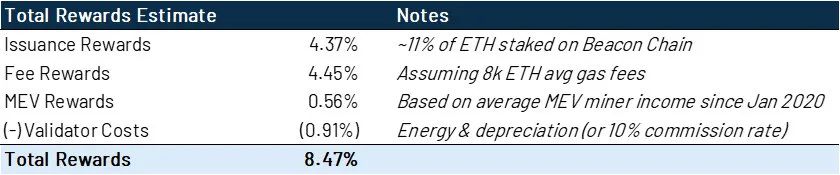

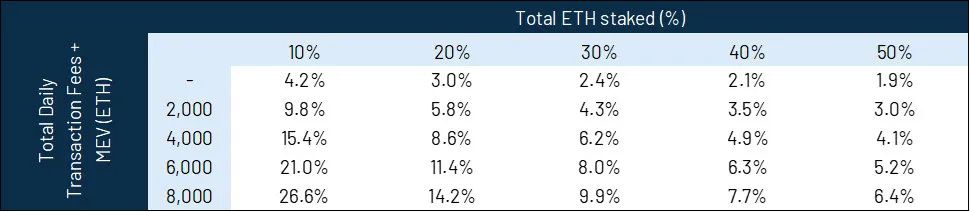

合併後のイーサリアムの需要も、多くの要因により増加すると予想されます。まず、バリデーターのステーキング報酬がすぐに増加します。バリデーターは、PoW マイナーが現在獲得しているトランザクション チップを受け取り、APR が約 2 ~ 4% 増加する可能性があります。さらに、トランザクションを再注文できるため、MEV (最大抽出可能価値) も獲得できるようになります。 MEV のバースト動作を研究する研究開発機関である Flashbots の研究者らは、MEV のおかげで (800 万 ETH をステーキングすると仮定)、バリデーターはさらに 60% の収量を得る可能性があると述べています。したがって、合併が今日行われた場合、バリデーターは、上記のすべての要因により、合計で約 8 ~ 12% の APR を得ることが期待できます。

画像の説明

ソース: @StakeETH、@eth2calculator、Etherscan、Beaconcha、Flashbots

注: MEV 報酬の推定値は、Flashbot からの下限推定値であるため、保守的です。

もちろん、このような収益率は持続可能ではありません。したがって、合併後はETHステークが大幅に増加すると予想されます。ステーキングされた合計 ETH の割合が代替 L1 (Solana と Tezos: 75%、Cosmos: 64%、NEAR: 39%) に匹敵する場合、イーサリアムのステーキング利回りは年率 2% 未満に圧縮されます。

画像の説明

ソース: @StakeETH、@eth2calculator、Etherscan、Beaconcha、Flashbots

ETHの需要と供給に影響を与えると予想されるその他の要因は次のとおりです。

PoW から PoS への移行に成功した後、ETH はリスクを軽減しました。

エネルギー使用量に対する批判を排除すると、ネットワークのエネルギー支出は 99% 減少します。

ステーキングによるリターンにより、イーサリアムは株式や永久債と同様の金融商品としてますます見られるようになるでしょう。

ビーコンチェーンでの出金は、合併後6〜12か月以内に開始される予定の上海ハードフォークが終わるまで有効になりません。

上海ハードフォーク

ビーコンチェーンでの出金は誤解されることがよくあります。合併時には、ビーコンチェーンにステーキングされているETHの引き出しや新規ETHの発行はできなくなります。代わりに、合併後 6 ~ 12 か月以内に暫定的に予定されている上海アップグレードで有効になります。

ただし、優先手数料と MEV 手数料 (ステーキング報酬総額の半分以上を占める場合がある) は、合併後すぐに引き出すことができます。

合併後の資本流出?

上海のハードフォーク後は、2 回の別々の出金が許可されます。 1 つ目は部分的な引き出しです。アクティブなバリデーターが蓄積した報酬を引き出し、ステーキング残高を 32 ETH まで下げることができます。これらは、バリデーターが完全にシャットダウンしてバリデーターを再アクティブ化することなく、生成した収益を引き出すことができるため重要です。また、バリデーターの残高が 32 ETH を超えると、超過したトークンは効率的ではなくなるため、バリデーターは効率を最大化することができます。一部の資金が引き出されないと、得られた収益は遊休資本となります。

現在、エポックごとの部分引き出しの最大数は 256 に設定されています。毎日 225 エポックで構成されているため、57,600 人のバリデーターが毎日報酬を引き出すことができます。現在、すべてのアクティブなバリデーターの平均残高は 33.66 ETH です。上海がアップグレードすると、その数字は約 34 ETH に上昇すると予想でき、これは市場からの部分的な撤退を意味します。

(34-32) x (57600) = 115200 ETH/日

(ETH = 1500ドルの場合、約1億7,300万ドル)

これは、7 日 (現在のバリデーター セット 410k に基づく) から 14 日 (バリデーター セットが 800k に増加した場合) まで続く可能性があります。

バリデーターは全額撤退することを選択できます。イーサリアム ネットワークのセキュリティを確保するため、完全な引き出しとエポックごとの引き出しは制限されており、現在はエポックあたり約 6 回に設定されています。現在アクティブなバリデーター全員が撤退したい場合、1年以上かかります。

部分的な引き出しによる報酬のほとんどは、市場への販売ではなく、新しいバリデーターの創出であり、新規預金の需要は、完全な引き出しがもたらす可能性のある潜在的な売り圧力を上回ると予想しています。それでも、このダイナミックさはPoSベースのブロックチェーンネットワークとは動作が異なり、混乱を引き起こす可能性があるため、私たちはこのダイナミクスを指摘します。

結果

ETHの発行量は約90%減少した。

6 か月から 1 年間、バリデーターのステーク (32 ETH) と発行報酬は流動性がなく、ビーコン チェーンに留まります。

デフレ金融政策と担保付きETHの必要性により、ETHの流通供給量は今後も減少していく可能性が高い。

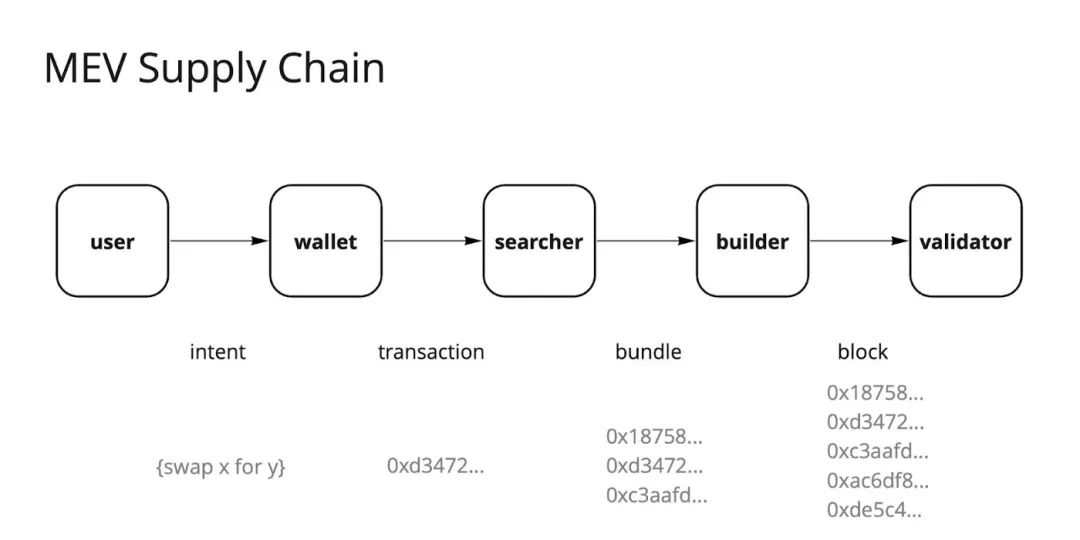

ビルディングブロック

MEV は、数年前のニッチなトピックから、今日ではブロックチェーン研究の焦点に成長しました。 MEV はブロックチェーンのすべての領域に影響を与えます。 MEV の完全な影響はこのレポートの範囲を超えているため、合併後に MEV がバリデーターにどのような影響を与えるかについては簡単に説明するだけです。

Maximum Extractable Value (略して MEV) とは、利用可能な操作を考慮してマイナーまたは検証者が一連のブロック内の残高を増やすことができる合計金額を広義に指します。これらのアクションには、トランザクションの並べ替え、ブロックの検閲、さらにはチェーンの再編成の試みなどが含まれる場合があります。 MEV の一般的な形式には、サンドイッチ攻撃、裁定取引、清算などがあります。

MEVの歴史と現状

イーサリアムの現在の状態では、ほとんどのユーザーはウォレットを介してパブリック メモリプールにトランザクションを送信します。シーカーは潜在的な利益の機会を求めてメモリプールを常に監視しています。 MEV の初期の頃、シーカーは取引の優先順位を得るために高いガス価格で入札することでこれらの機会を利用していました。

MEV の競争力が高まるにつれ、優先ガス オークション (PGA) が導入され、ネットワーク負荷が増大し、その結果、ガス価格の不安定化、ブロック スペースの非効率な使用などが引き起こされました。他の負の外部性も現れ始めました。チームは、さまざまなメモリプールへのより高速かつ幅広いアクセスを提供するために、世界中でインフラストラクチャの構築を開始しました。マイナーは、シーカーがパブリック メモリプールをバイパスしてプライベートにトランザクションを実行できるようにするサービスを提供します。

これらの負の外部性を軽減するための解決策がいくつか登場しています。最も顕著なものは Flashbot です。

これらのソリューションは MEV を大幅に民主化します。ユニークな MEV の機会を見つけた検索者は、他の検索者に戦略を明らかにすることを避け、利益のほとんどを獲得します。裁定取引などのより競争力の高い戦略の場合、マイナーは検索者が提出した入札を通じて MEV 収益を獲得します。

マージされた MEV

合併後はバリデーターがマイナーに取って代わります。しかし、バリデーターによる MEV のキャプチャを支援するプロトコル レベルの組み込みメカニズムはありません。この構造を放置しておくと、専門企業や大規模な組織が最適なブロックを構築するための複数のバリデーターと戦略を設定することで、MEV をより適切に捕捉できるようになります。他のバリデーターは効果的に競合できなくなります。

幸いなことに、Flashbots は MEV-boost と呼ばれるマージされた代替手段も作成しました。 MEV-boost を使用すると、バリデーターはブロック スペースを公開市場で競売にかけ、ステーキング報酬を最大化できます。

出典: フラッシュボット

出典: フラッシュボット

この枠組みの中で、Seekers は引き続き MEV から収益化の機会を探し、バンドルが含まれるよう入札します。ビルダーはこれらすべてのバンドルを集約して、最も収益の高い最良の完全なブロックを構築します。バリデーターがブロックを提案する番になると、最も高いペイロードを持つ MEV-Boost リレーをクエリし、それを提案されたブロックに含めます。

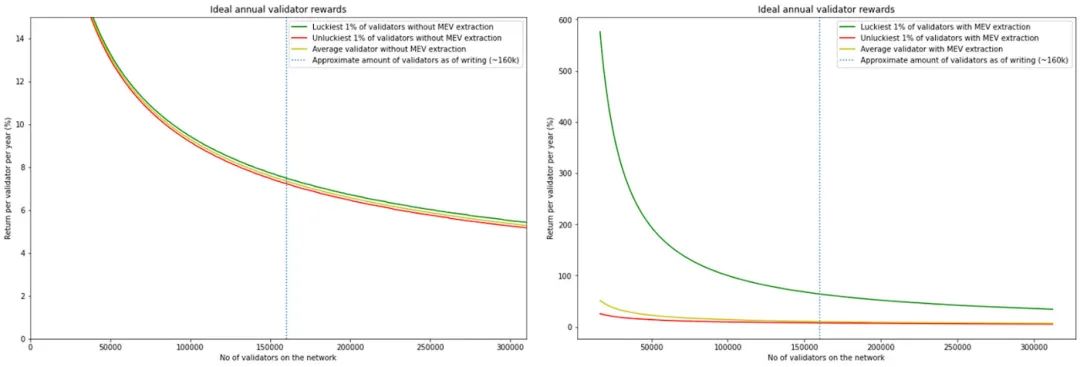

ただし、MEV の報酬は変更される場合があります。たとえば、ボラティリティが高い期間では、MEV 料金が高くなる傾向があります。これらの期間中に提案を行った検証者には、より高い MEV が与えられる場合があります。昨年の Flashbots の調査では、MEV を考慮するとバリデーター間の不平等が増大することが確認されました。

出典: フラッシュボット

出典: フラッシュボット

MEV 抽出により、緑と赤の線の間の距離が大幅に広がることに注意してください。

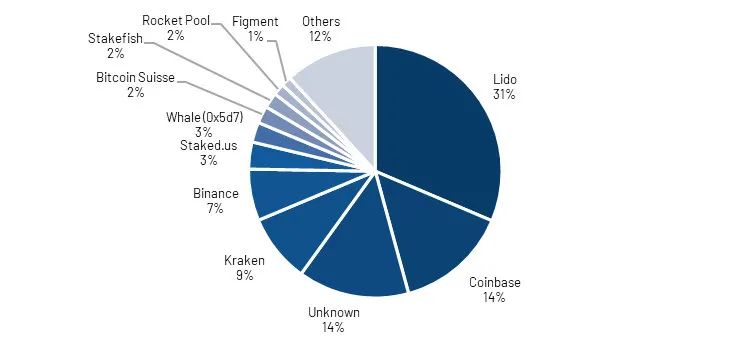

したがって、数千のバリデータを実行することで MEV を連携/円滑化できる大規模な機関やバリデータ プールは恩恵を受けるでしょう。この力関係は、今日在宅の GPU マイナーがマイニング プールに参加する理由、つまり収入の安定性と予測可能性と似ています。マルチブロック MEV の可能性はさらなる強みの源です。

画像の説明

出典: Beaconcha.in

イーサリアムが MEV をプロトコル層にスムーズに組み込むまで (現在進行中)、バリデータープールと集中型エンティティが市場シェアを獲得し続ける可能性があります。

マイナー、フォークなど

マイナーはイーサリアムエコシステムの重要な部分です。彼らは合計で約 150 億ドルを GPU に費やしました。合併後は、すべての設備とインフラストラクチャが使用されなくなり、代替用途を見つける必要があります。合併を見越して、GPUの再販価格は年初からすでに半額になっている。

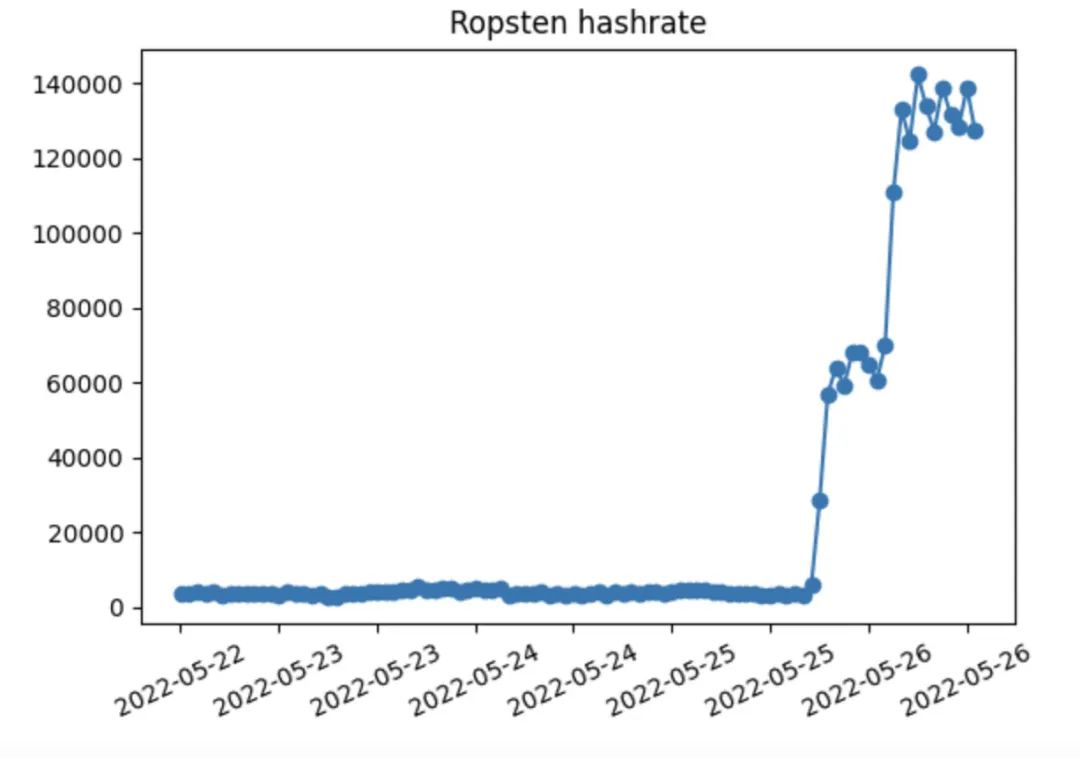

したがって、マイナーが合併の前後で何をするかは非常に不確実なままです。いくつかのおそらく対立的な行動が観察されました。 Ropsten ビーコン チェーンが稼働する前の 5 月に、マイナーが TTD に達するためにハッシュ レートを大幅に増加させたため、開発者は Ropsten でマージを再テストする必要がありました。

マイナーの言葉を借りると、その根拠は「これは、合併が計画を超えた場合に何が起こるかを確認するための、ROPSTEN ネットワークのストレステストである」です。

画像の説明

ソース: bordel.wtf

合併前はマイナーの反応がより激しくなる可能性があり、イーサリアムでのユーザーエクスペリエンスが大幅に低下する可能性があります。

たとえば、マイナーは MEV を盗むことができます。シーカーが Flashbot 経由でマイナーにバンドルを送信する場合、シーカーはマイナーが盗んだり、公開したり、横取りしたりしないことを信頼します。合併が近づくにつれて、摘発されるコストが減少するため、マイナーはこれを開始できるようになります。

画像の説明

出典: @ethermine_org

Ethermine のような最大のマイニングプールが悪意のある行為をしないことを願っています。 F2pool は世界で 2 番目に大きいマイニング プールであり、ずっと前にその姉妹会社である Stakefish と合併しました。 Ethermine は、ステーキング プール サービスのベータ版も開始しました。

それでも、小規模なマイナーは、悪意のある行為によってマージする前に、できるだけ多くの収益を得ようとする可能性があります。

鉱山労働者はどこへ行くのでしょうか?

合併後、これらのマシンが暗号通貨エコシステム内で機能しようとしている場合、最も可能性の高い候補は、2016 年の DAO ハッキングから生じたイーサリアム フォークであるイーサリアム クラシックとなるでしょう。ちょうど今週、8 番目に大きいイーサリアム マイニング プールであるアントプールは、イーサリアム クラシック エコシステムの開発に 1,000 万ドルを投入しました。

しかし、イーサリアム クラシックの 1 日あたりの手数料は、イーサリアムよりも桁違いに少額です。さらに、マイナーが GPU ハッシュレートを頻繁に使用する場合、特に価格が上昇しない場合、これらのネットワークのマイニングの収益性は必然的に低下します。

GPUマイニング可能なブロックチェーン

明らかに、他の GPU 採掘可能なブロックチェーンは、合併後の多数のアイドル状態の GPU を処理できません。さらに、ビットプロは、GPU マイナーが暗号通貨エコシステムで利益を上げ続けるためには、GPU の約 95% をオフにする必要があると推定しています。合併直後にこのようなことが起こるとは考えにくい。

したがって、マイナーはマージ後に PoW フォークを維持しようとする可能性があります。一部のマイナーはすでに ETHPoW フォークのサポートを獲得しています。一部の取引所がフォークをサポートしている一方で、少数のマイナー グループがフォークを使用し続けている場合、フォークの寿命は予想よりも長くなる可能性があります。

たとえこれが起こったとしても、ほぼすべてのユーザーと開発者は正規の PoS イーサリアムを使い続けるでしょう。 ETHPoW フォークには、意味のある哲学的またはイデオロギー的なサポートはありません。また、イーサリアムのエコシステムは、2016 年(ETH/ETC フォークが発生したとき)とは現在では大きく異なります。 Circle (USDC) や Tether (USDT) などの現実世界の資産発行者は、正規チェーンでの鋳造/償還のみをサポートします。 wBTC などのパッケージ化された資産も同様です。 L2 とブリッジも、メイン チェーンからブリッジされたアセットのみをサポートします。 ETHPoW フォーク上の DeFi は奇妙な存在となり、数十億の資産が一夜にして役に立たなくなるでしょう。

したがって、このフォークは潜在的に多くの見出しを生み出す可能性がありますが、長期的にはほとんど価値がないと予想しています。

価格設定?

流動性担保デリバティブ

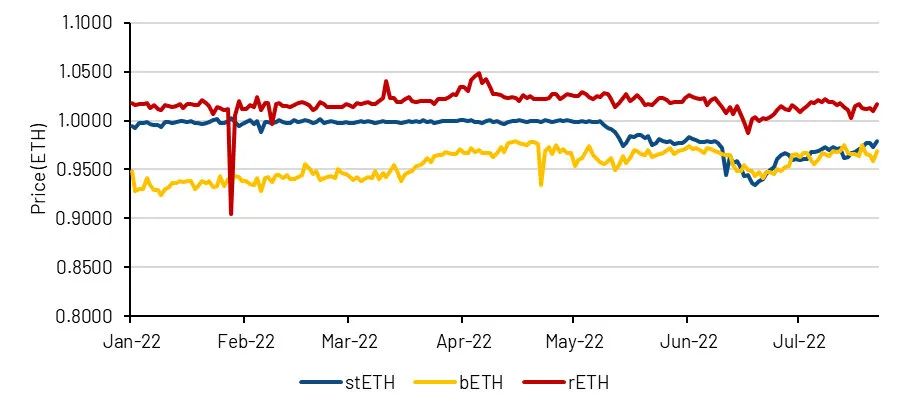

流動性担保デリバティブは、市場センチメントの尺度として機能します。最大の 3 つは、Lido (stETH)、Binance (bETH)、Rocket Pool (rETH) です。

stETH と bETH はトークンベースを調整しています - トークン残高と ETH の比率が 1:1 になり、トークン残高は報酬を反映するために定期的に更新されます。したがって、上海ハードフォークの後、ユーザーはETHと流動性担保デリバティブの間で裁定取引ができるようになるため、stETHとbETHは1ETHの価格に収束するはずです。

対照的に、rETH は付加価値のあるトークンとして設計されています。したがって、rETH-ETH交換レートは時間の経過とともに上昇します。ただし、rETH を ETH に戻す取引はプロトコルの流動性に依存しており、引き出しが可能になるまで制限されます。その結果、rETHの市場価格は過去1年間で変動しました。

画像の説明

出典: CoinGecko

今年の5月以前は、ETHステーキングに対する需要が高かったため、stETHは基本的にETHと同等に取引されていました。これは、1 USDC が 1 USD に固定されているのと同じ方法で stETH が ETH に「固定」されているという(誤った)見方をさらに強化し、市場参加者に自信を持って利回りを活用できるようにします。この取引では、参加者はETHを借りるための担保としてstETHをマネーマーケットプロトコル(最も一般的にはAave)に預け、借りたETHを質入れしてstETHを取得し、取引を再度繰り返します。

レバレッジETHステーキングを提供するいくつかの製品が登場しました

5月に始まった市場の混乱により、大手市場参加者、特にセルシアスやスリーアローズキャピタルはstETH担保の売却を余儀なくされた。 stETH-ETHでは流動性が不足し、レバレッジ取引が混雑しているため、多くの人が小さなドアから出ようとしています。

画像の説明

出典: デューン (@LidoAnalytical)

市場価格設定

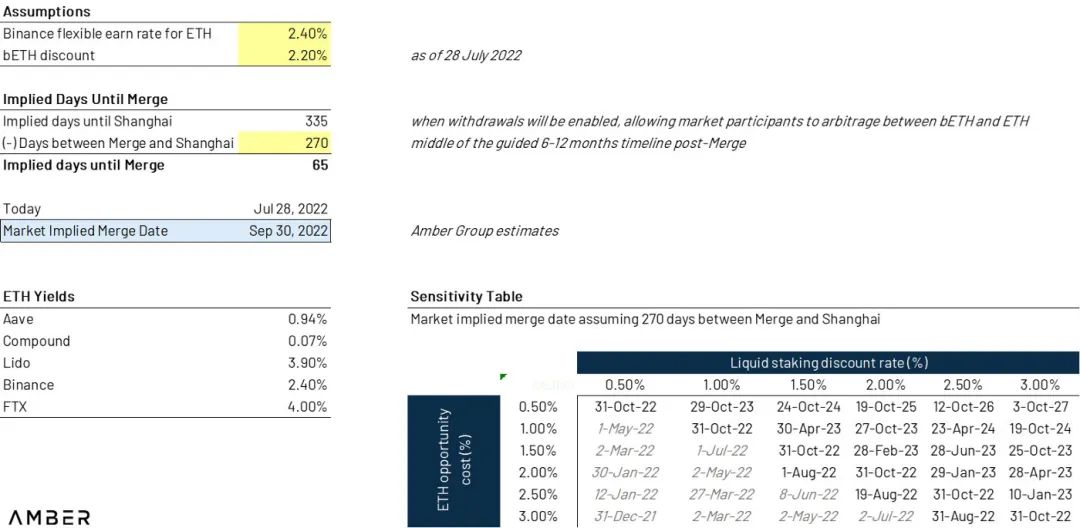

bETHは現在ETHに対して2.2%割引で取引されており、その「柔軟な」ステーキング利回りは2.4%です。

開発者らは、上海のハードフォークは合併から6~12か月後に起こったと指摘している。これらの予測の中間点を仮定すると、合併は 2022 年 9 月 30 日頃に行われることになります。

流動性要因と市場のテクニカル要因を考慮すると、この近似は完璧ではありませんが、市場センチメントを測定するために使用できます。同じ操作はstETHにも使用できますが、bETHとBinanceの柔軟な利回りを使用してカウンターパーティーリスクの影響を排除し、資本の機会費用を相殺する方が簡単です。

ETH / BTC

画像の説明

出典: バイナンス、TradingView

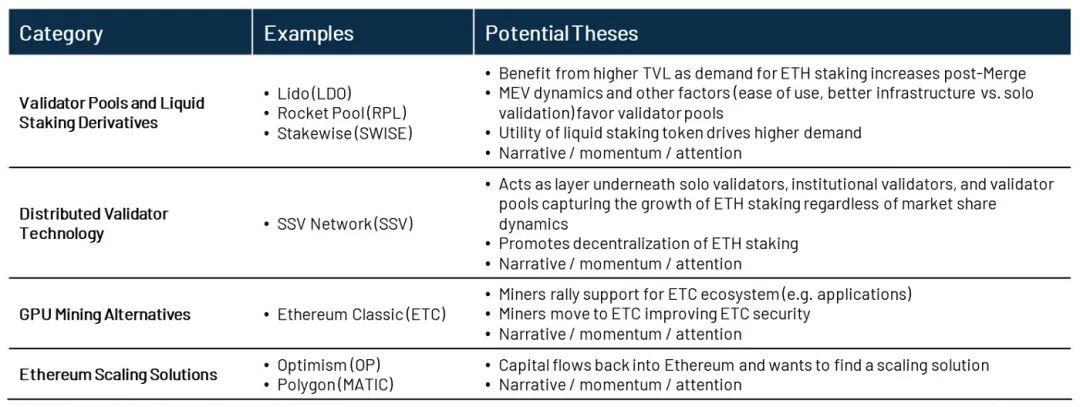

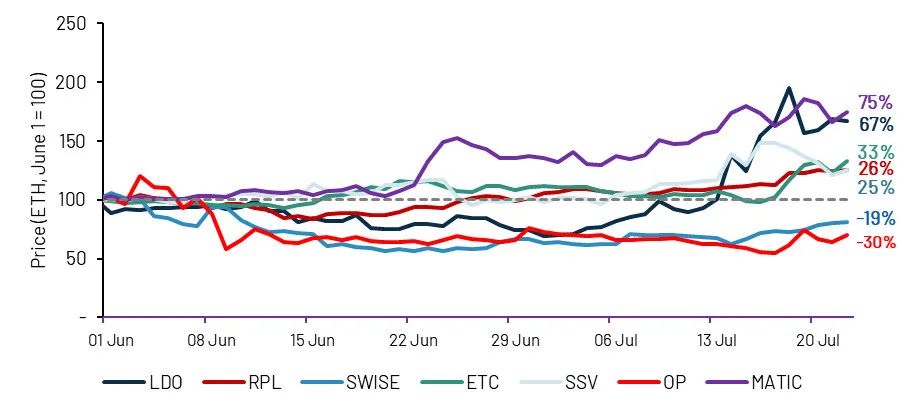

合併の受益者

ETHに対してベンチマークされた一部の上場トークンの価格パフォーマンスも、市場センチメントに関する新たな指標となります。

合併の受益者は次のとおりです。

前述のカテゴリーのほとんどのコインは、いくつかの例外を除いて、6月以来ETHを上回っています。

選択したトークンの価格パフォーマンス (ETH に基づく)

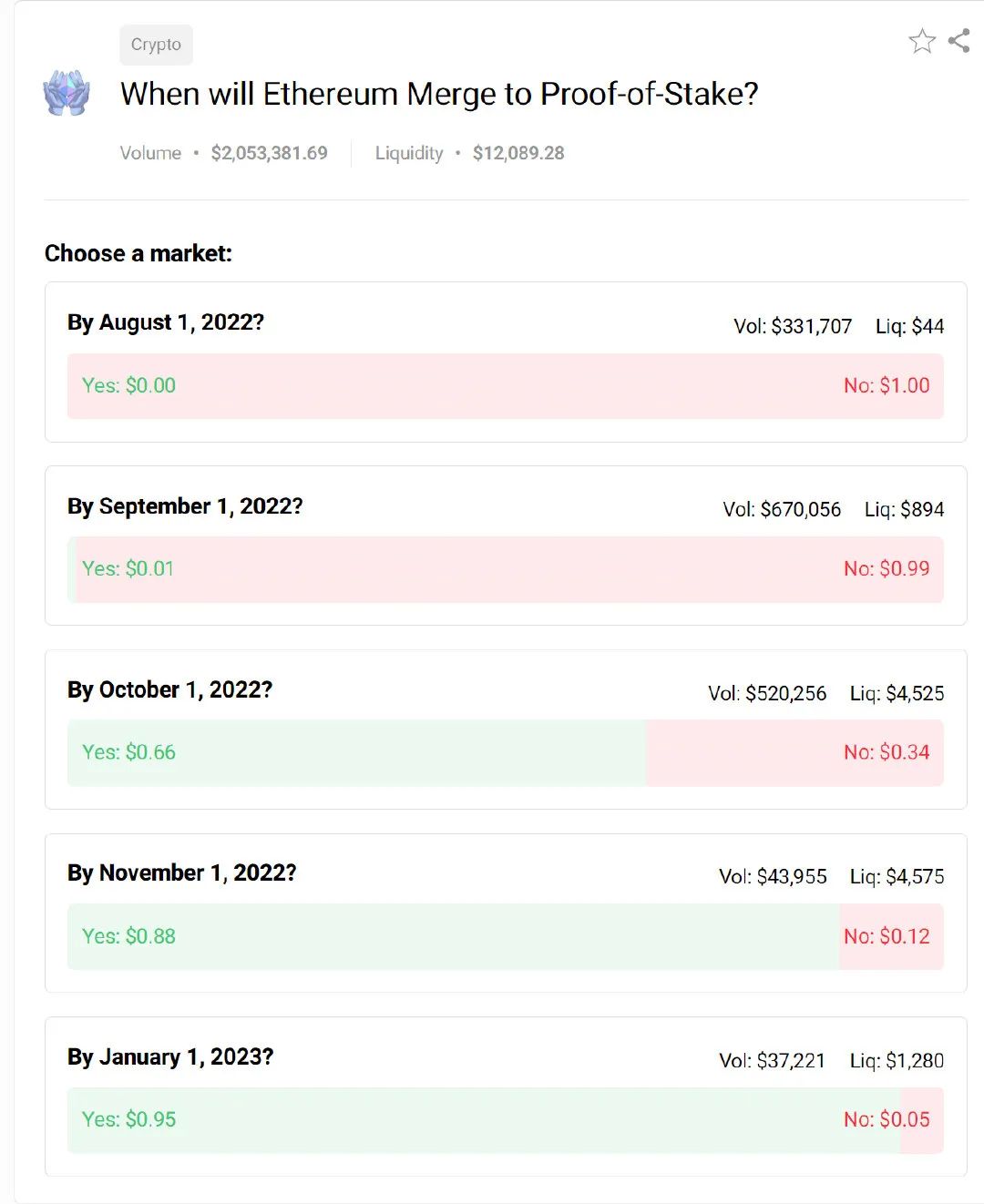

Polymarket

Polymarket は最大の統合予測市場を持っています。これは、合併に対する市場心理を測る別の簡単な方法を提供しますが、流動性が信じられないほど低いため、その予測力は損なわれます。

現在、Polymarket 参加者は、合併が提案されたスケジュールに従って行われる確率は 66%、年末までに行われる確率は 95% であると考えています。

合併リスク

実行リスク。すべての利害関係者間の良好なコミュニケーションが合併を成功させる鍵となります。マージする前に、コンセンサス層のバリデーターは、正しい TTD 値の更新、ノードの更新と同期の維持など、いくつかの操作を実行する必要があります。ユーザーのエラーや誤った情報により、ノードが失われる可能性があります。コンセンサス層のクライアントにも未発見のバグがある可能性があります。十分な数のノードに障害が発生した場合、イーサリアムは一時的に停止する可能性があります。イーサリアム上で実行されるアプリケーションや取引所にも実行リスクがあります。

イーサリアム コミュニティは、これらのリスクを軽減するために積極的に取り組んできました。たとえば、コミュニティはクライアントの多様性を改善するために結集し、Prysm のバリデーターシェアは 4 月の 68% から現在 41% に減少しました。こうすることで、潜在的なバグによる影響が大幅に軽減されます。

マイナーのリスク。前のセクションで述べたように、マイナーのインセンティブは合併の前後で変わります。

バリデーターのリスク。合併により新たなサイバーリスクが発生します。 1 つの攻撃は、潜在的なサービス拒否 (DoS) 攻撃です。提案者は事前に判明するため、一部の参加者が悪意を持って DOS 検証を行うよう動機付けられます。これは一種の集中化としても機能し、DoS リスクの処理と軽減のための機関の検証プールに有利になります。

複雑さのリスク。イーサリアムは 2 つの別々のネットワークを効果的に統合し、技術的な複雑さを拡大します。ビーコン チェーンに参加するには、個人的に 2 つのクライアントが必要です。バリデーターを実行するには、バリデーターが 3 つ必要です。 MEV報酬を獲得するには4つ必要です。リスクとしては、イーサリアムがモジュール化され専門化するにつれて、この傾向が続き、誰も全体像を理解することが困難になるという点です。

Vitalik氏は最近のEthCCスピーチでもこの問題に触れ、コミュニティに対しイーサリアムの複雑性を軽減することを考え始めるよう呼び掛けた。

要約する

要約する