元の投稿者:Ben Giove、バンクレスアナリスト

ステーブルコインは、ブロックチェーンとDeFiの金融超大国を活用しながら、保有者がエコシステム内に「現金」を保持できるようにするため、暗号通貨分野で非常に貴重な役割を果たしています。ステーブルコインは、仮想通貨分野で最も急速に成長している分野の 1 つでもあります。画像の説明

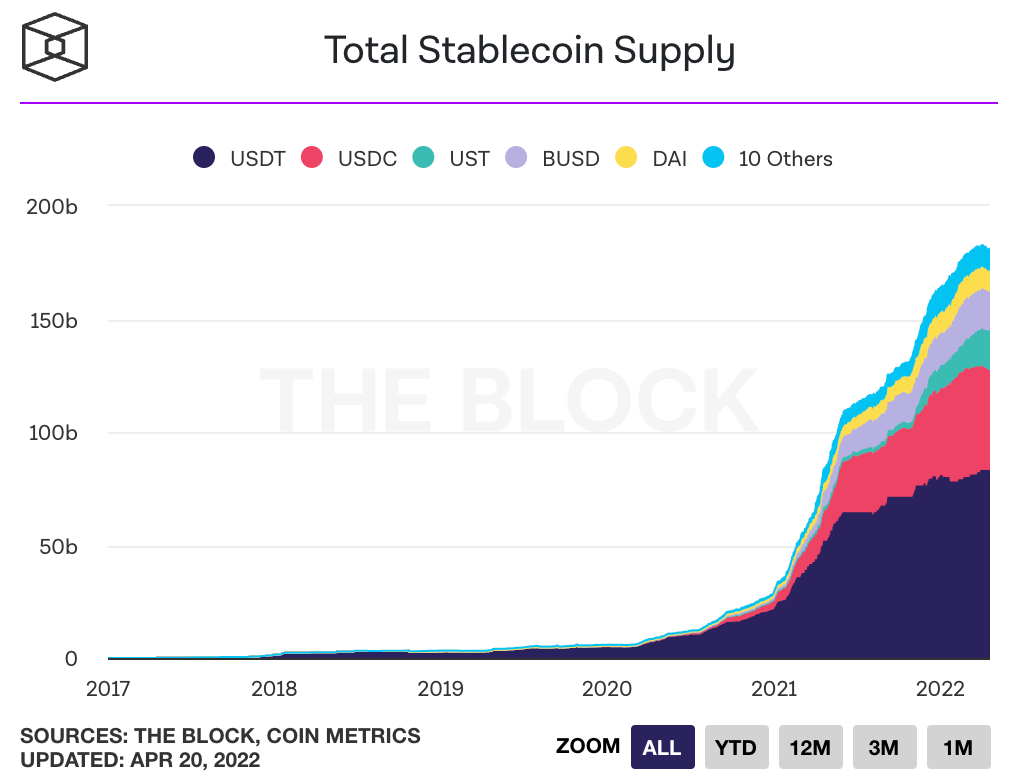

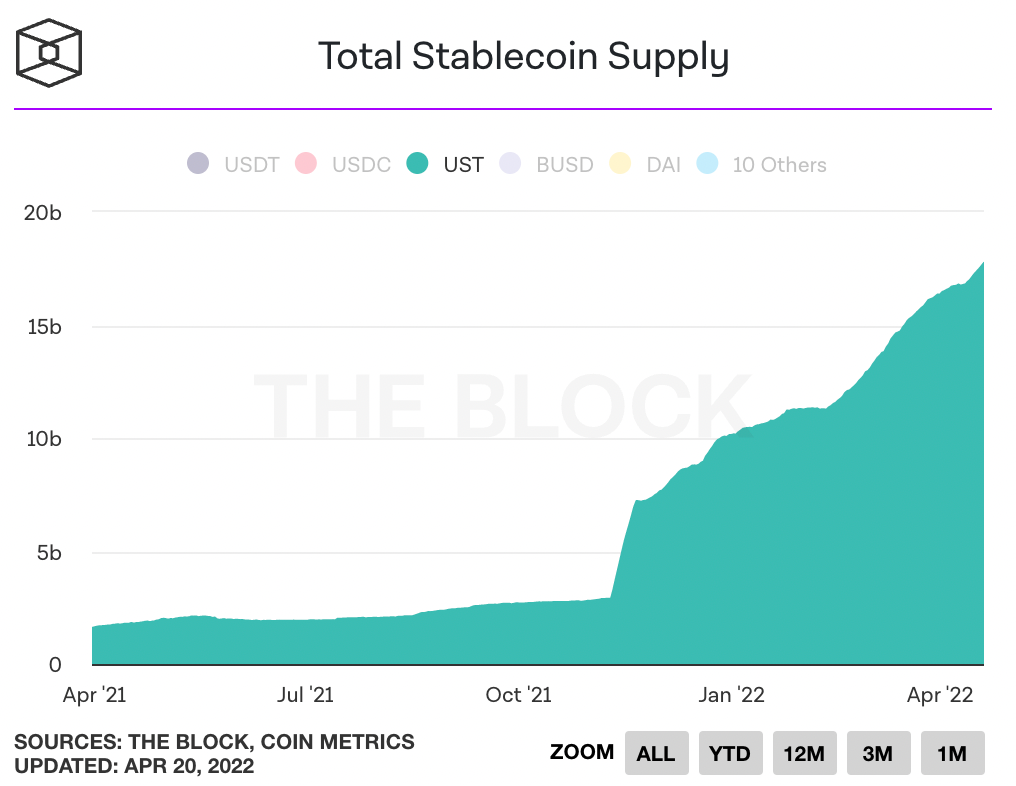

上: 主要なステーブルコインの供給量の増加。出典: ザ・ブロック

ステーブルコイン空間に最近追加された最も注目すべきものは、Terra の UST です。UST は時価総額で 3 番目に大きいステーブルコインであり、供給額は 177 億ドルを超えています。UST は Terra ブロックチェーンとそのネイティブ資産 LUNA によって推進されており、2021 年の初め以来、LUNA は 15,100% 以上成長し、時価総額は約 340 億米ドルとなり、すべての暗号化資産の中で 8 位にランクされています。

これは当然のことながら、Terra はどのようにしてこれほどの成功を収めたのか?という疑問を引き起こします。競合他社と比較して、UST はどれくらいの速さで成長していますか?契約にはどのようなリスクがありますか?

以下では、これらの質問に答えていきます。

01. USTの仕組み

まず、UST を深く掘り下げて、UST がどのように機能するか、安定性を実現する方法、および LUNA がその中でどのような役割を果たしているかをよりよく理解しましょう。

UST は、米ドルに固定されたアルゴリズムのステーブルコインです。UST を鋳造するには、ユーザーは同じ価値の LUNA (つまり、$1:$1) を書き込む必要があり、同様に、LUNA を引き換えるには、同じ価値の UST を書き込む必要があります。これはつまりUST は外部担保資産によって裏付けられておらず、安定性を維持するために市場のインセンティブに依存しています。

簡単な例でこのメカニズムがどのように機能するかを見てみましょう。

UST の価格が 1.01 ドルで、アンカー価格の 1 ドルを上回っているとします。これは、UST ステーブルコインの需要が供給を上回っていることを意味します。この場合、USTの価格を下げるために、裁定取引者は、新しいUSTを鋳造するためにLUNAの1ドルを燃やすように動機付けられ、それによってUSTの目標アンカー価格(つまり1ドル)と現在の価格(つまり1.01ドル)の差を獲得することになります。利益の差は 0.01 ドルです。

UST がペッグ価格の 1 ドルを下回って取引される場合、つまり UST ステーブルコインの供給が需要を上回る場合にも、同様の裁定取引の機会が存在します。 UST の価格が 0.99 ドルの場合、裁定取引者は UST を燃やして 1 ドルの LUNA を鋳造し、差額をポケットに入れるよう動機付けられます。これにより UST の供給が減少し、UST の価格がアンカー価格の 1 ドルに上昇するのに役立ちます。

このメカニズムは比較的単純ですが、これまでのところ、UST の供給を拡大するのに非常に効果的であることが証明されています。

UST は、新しい UST を発行するための担保を必要としないため、資本効率が非常に優れています。、他のステーブルコイン設計(過剰担保ステーブルコインなど)と比較して、このメカニズムは供給量の増加という点でUSTの利便性を高めます。 DAI のような過剰担保のステーブルコイン。その供給量の増加は人々の債務需要の増加に依存します。 UST のこのメカニズムは、2021 年 5 月の暴落以来、プロトコルが 0.02 ドルを超えて動いたことがないため、UST の価格をアンカー価格付近に維持するのに非常に効果的であることも証明されています。

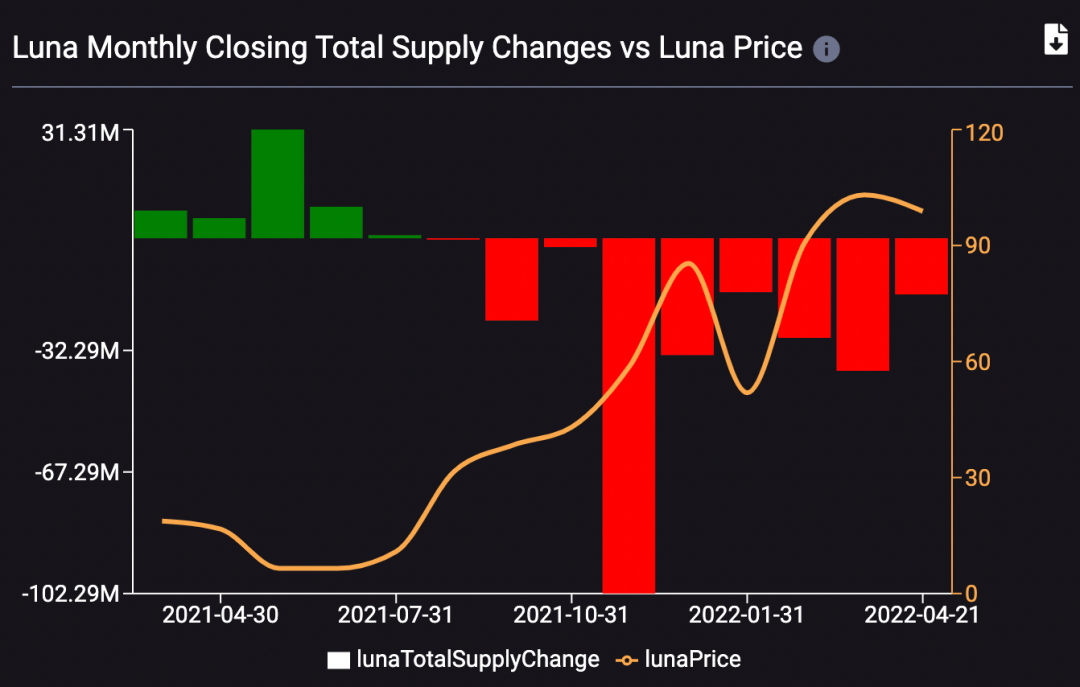

このメカニズムから得られるもう 1 つの重要な洞察は次のとおりです。このメカニズムは、LUNA の価値を UST のニーズに結び付けます。画像の説明

上: 各月末のLUNAの総供給量の変化(棒グラフ)とLUNA価格(黄色の曲線)。出典: スマートステーク

このメカニズムは非常に反射的ですが、LUNA を UST 需要の成長に全力で賭けた結果、LUNA は 9 か月連続でデフレ状態となりました。図1に示すように、

02. LUNAとTerraブロックチェーン

上で述べたように、Terra はステーブルコイン プロトコルであると同時に、L1 (レイヤー 1) ブロックチェーン プロトコルでもあります。

それでも

それでもTerra のバリデーターの数は 130 人に制限されています、ただし、LUNA保有者はネットワーク内のバリデーターに自分の資産を誓約することができ、小規模な保有者がネットワークの誓約プロセスに参加できるようになります。他のPoSブロックチェーンとは異なり、ネットワークにはLUNAインフレステーキング報酬がないため、LUNAステーカーはガス手数料とスワップ手数料のみを獲得できます。

編集者注: Terra の最新の公式声明によると、Terra ネットワーク上のすべてのトランザクションでガス料金が発生します。さらに、ステーブルコインが関与するすべての取引には、取引の種類に応じて「トービン税」と「スプレッド手数料」の両方を含む、いわゆるスワップ手数料という追加料金がかかります。具体的には、トービン税とは、Terraプロトコルを介してステーブルコインとステーブルコインの間で取引する場合(USTからKRTへの変換など)、ネットワークが一定の割合の変換手数料を請求し、ほとんどのステーブルコイン変換手数料は比例して0.35%請求されることを意味します。 , ただし、MNTの税率は2%です; スプレッド手数料とは、Terraプロトコルを介してステーブルコインとLUNAの間で交換するときに請求される交換手数料を指します(USTからLUNAへの変換など)、最低手数料は0.5%です。市場が非常に不安定な場合には、契約の安定性を確保するためにレートが調整されます。これらの料金は、ブロックごとの収益としてネットワーク内の LUNA ステーカーに分配されます。見る:

https://docs.terra.money/docs/learn/fees.html

LUNA バリデーターはシステムのガバナンス権限を所有し、ネットワークのアップグレードとパラメーターの変更に投票します。最近の重要な投票はプロトコルのコロンバス-5 アップグレードで、LUNA ステーカーは UST シニョレッジ (新しい UST を鋳造するために発生する手数料) を削除しました。定足数を投票するには、LUNA ステークの 40% が提案に投票し、有権者の少なくとも 66.6% がそれに同意する必要があります。

バリデーターはシステム内で別の重要な役割も果たします。彼らは、LUNA と UST の間の為替レート (つまり、LUNA の価格) について投票する責任があります。Terra は Chainlink などのサードパーティのオラクル システムに依存しませんが、LUNA バリデーターをオラクルとして使用する, つまり、LUNA 検証者が LUNA の価格に正しく投票することを奨励することであり、その見返りとして、これらの検証者は UST と他のステーブル コインの間、および UST と LUNA の間の交換手数料の一部を受け取ることになります。

Terra は、独自の主権ブロックチェーンとシステム内のオラクルのネットワークを使用することにより、システムが適切に機能するために外部エンティティに依存しないため分散化されています。

03. 導入と成長戦略

Terra の創設者 Do Kwon 氏が語ったように、UST の成長戦略の背後にある中心的な哲学は次のとおりです。USTの実用性と需要の創出に重点を置く、UST の強力なネットワーク効果を構築するのに役立ちます。

Terra がとった戦略のいくつかを以下に示します。

1. Anchor & Terra DeFi

UST の有用性と使用率を高めるための Terra の最も成功した方法の 1 つは、次のとおりです。Anchor。 Terra と Avalanche の通貨市場として、Anchor は UST 保有者が送金できるようにします。UST 資産は、現在の固定 19.46% APY 収益率を得るためにそこに預けられます。ユーザーは、Terra または Avalanche チェーンの L1 資産のデリバティブをステーキングすることもできます (現在、bLUNE、bETH、bATOM、wasAVAX が含まれます)。USTを借りるための住宅ローン。

画像の説明

上: アンカー プロトコルにおける TVL (Total Value Locked) の増加。出典: DeFi ラマ

アンカー・プロトコルが提供する預金利回りは、他の主要な金融市場が提供する典型的な利回りよりもはるかに高いですアンカーは UST にとって最初の主要な需要促進要因となりました。

それにもかかわらず、プロトコルで提案されているより低い利回りと、プロトコルの利回り準備金が 1 日あたり 400 万ドル削減されるため、アンカーは UST の安定性にリスクをもたらす可能性があります。この準備金は約 2 か月で完全に枯渇するため、アンカー プロトコルからの資金流出につながり、UST の大量償還につながる可能性があります。

現在、アンカーはTerra DeFiの200億ドルTVLの75.9%を占めていますが、Terraネットワークには分散型取引プラットフォームのAstroportや合成資産プロトコルのMirrorなど、明らかに魅力的な他のDeFiプロトコルもあり、これらを合わせると25ドル100ドル以上を保有します。 100万TVL。これらの他の Terra ネイティブ プロトコルで UST を機能させる機能は、アンカーの歩留まりが低い場合に発生する可能性のある潜在的な供給ショックを相殺するのに役立ちます。

2. アクティブなマルチチェーン拡張

Terra が UST 要件を生成するもう 1 つの方法は、他の多くのブロックチェーン上での UST の供給と有用性を高める。 Wormholeなどのクロスチェーンブリッジソリューションを活用することで、Terra は、Ethereum、Avalanche、Solana、Fantom などのネットワーク上で UST の流動性を構築することに成功しました。

特にイーサリアムでは、Terra は大量の統合を達成しており、この記事の執筆時点で UST をイーサリアム チェーン上で最大のステーブルコインの 1 つにすることができます。イーサリアムネットワーク上のUSTの供給量は7億5,500万ドルを超えました。

たとえば、Terra は最近、分散型取引所 Curve 上に 4 つのステーブルコイン (UST、FRAX、USDC、USDT) で構成される 4pool プールを作成するという提案を発表しました。このプールは、プラットフォーム上の現在の基礎となるプール 3 プール (DAI、USDC、および USDT で構成される) に代わる、この DeFi で最も流動性の高い DEX (つまり Curve) の基礎となる取引プールとなることを目指しています。

2 つのステーブルコイン発行者、Terra と Frax は、4pool イニシアチブで [編集済み] Cartel と提携しており、この記事の執筆時点で、両社は共同で大量の CVX トークン、つまり Curve のネイティブ トークンの大部分を完全に管理する Convex Finance のガバナンス トークンを保有しています。トークン CRV。このため、4pool はすでに Fantom ブロックチェーン上に存在しており、チェーン上に 3,100 万ドルを超える TVL が存在するため、4pool には Curve の流動性の競争環境を変える確実な機会があるようです。

Curveに加えて、TerraはRari CapitalのFuse(パーミッションレスマネーマーケットプロトコル)など、他のイーサリアムDeFiプロトコルとの統合を開始しており、TerraはUST流動性をFuseプールに注入しています。

3. 外国為替準備金の準備金

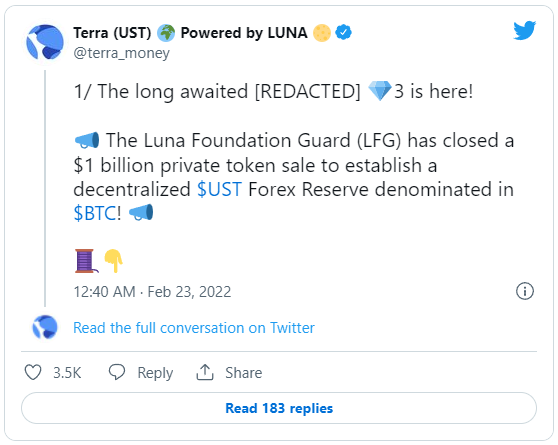

Terra の成長を促進するもう 1 つの最近の要因は、「外国為替準備金」の創設です。 Terraの生態開発団体であるLuna Foundation Guard(LFG)は、2022年2月23日(下の写真を参照)、この非営利団体がThree Arrows Capital(スリーアローズキャピタル)やJump Cryptoなどの大手企業からLUNAトークンを販売したことを発表しました。 . USTペッグ維持のための裏付けとしてビットコイン(BTC)を貯め込むことを目的として10億ドルを調達。

画像の説明

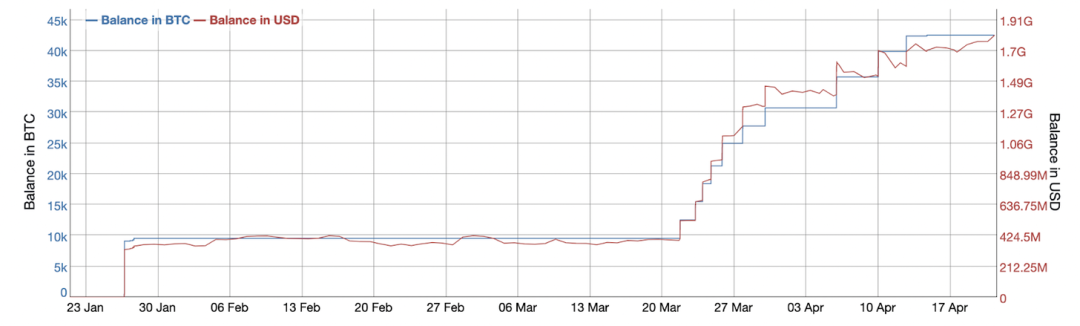

上: Terra の生態開発組織 Luna Foundation Guard (LFG) のアドレスに保持されている BTC の数の増加。出典: BitInfo チャート

この準備金は、仮想通貨市場での価格を下支えするのに役立ち、おそらく UST のペッグを維持する能力と人々の償還ニーズを満たす能力に対する信頼を促進することによって、UST の需要を押し上げてきました。準備金の創設が発表されて以来、UST の市場は資本金は 45% 増加し、LUNA の価格は 81% 増加しました。

04. USTの状況

UST の仕組みとその普及促進の推進力を理解したところで、ステーブルコインが競合他社とどのように比較できるかを確認するために、いくつかのオンチェーン指標を見てみましょう。

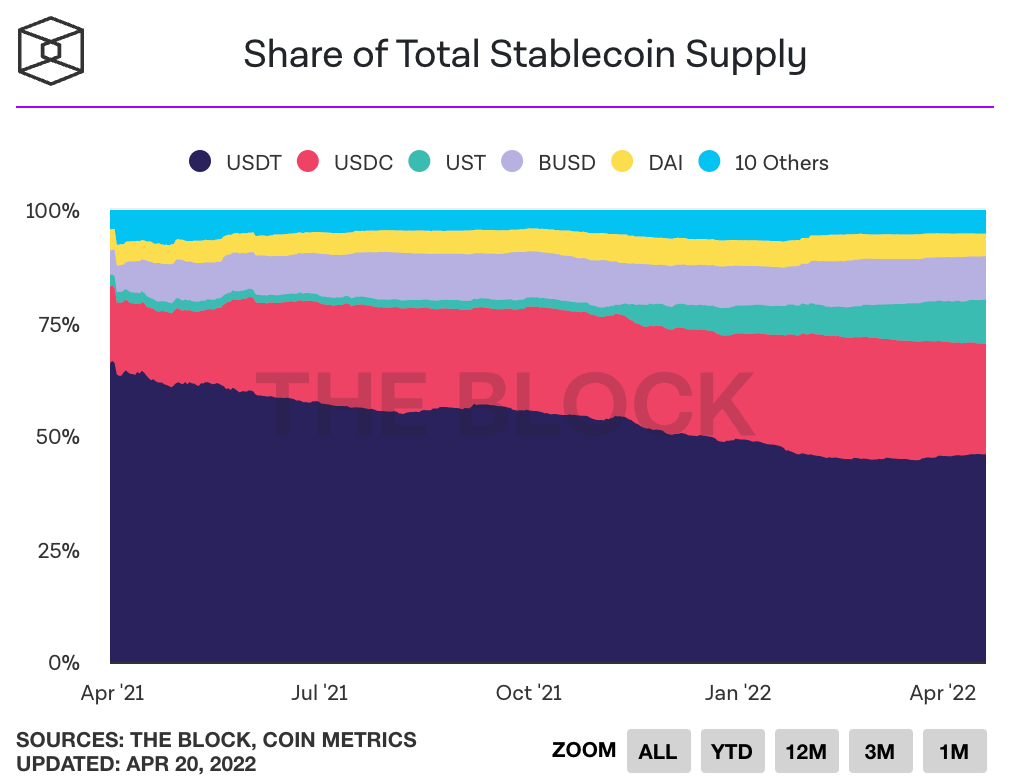

1. 流通供給量と市場シェア

画像の説明

上: 過去 1 年間の UST ステーブルコインの供給量の増加。データソース: ザ・ブロック

これにより、USTはUSDTとUSDCに次いで3番目に大きなステーブルコインになります。他の 2 つのステーブルコイン (USDT と USDC) が法定通貨準備金によって裏付けられており、中央集権的な組織によって発行されていることを考慮すると、次のようになります。UST はすべての暗号通貨の中で最大の分散型ステーブルコインとなり、その規模はすでに最も近い競合である DAI の 2 倍以上となっています。

UST の市場シェアは、過去 2 四半期にわたって劇的に増加しました。画像の説明

データソース: ザ・ブロック

画像の説明

データソース: ザ・ブロック

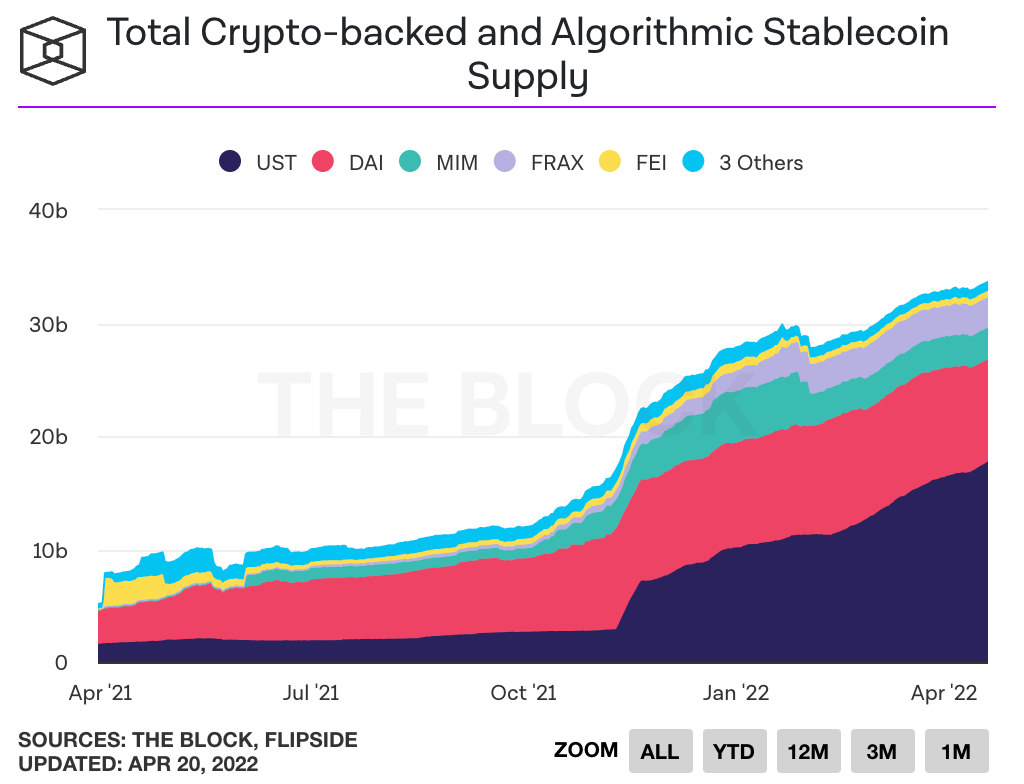

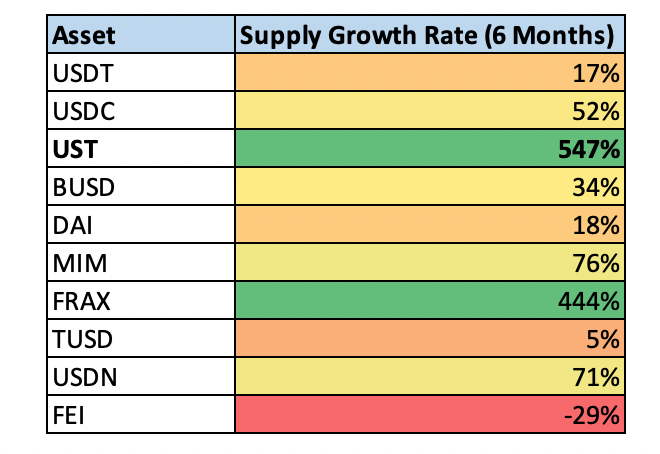

2. 成長率

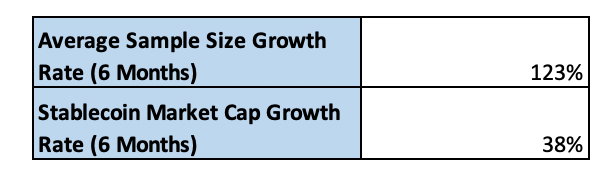

市場シェアの拡大が示すように、UST は競合他社よりも速いペースで成長しています。これらの成長率を詳しく見ると、その差がいかに大きいかがわかります。

画像の説明

データソース: CoinGecko

これは、USTが過去6か月間で選ばれた10のステーブルコインの平均よりも4.4倍の速さで成長し、ステーブルコイン業界全体よりも14倍の速さで成長したことを意味します。

データソース: CoinGecko

この急速に拡大し、長期的に成長するステーブルコインの分野において、UST は最速の馬であることを証明しています。

05. 危険因子

UST の大規模な成長とその成功の鍵を強調したところで、プロトコルに対するリスクのいくつかを強調しましょう。

1. インフレによる死のスパイラル

おそらくTerraが直面する最大のリスクは、Iron Financeなどのステーブルコインで起こったような、いわゆる「デススパイラル」だ。このような状況には、UST での実行 (つまり、大量償還) が含まれます。これは、多くの場合、ステーブルコインがペッグ価格を下回る結果であり、他のアルゴリズムのステーブルコインでもすでに起こっています。これが起こった場合、LUNAはますます高価格で鋳造され、より多くのUST保有者が信頼を失い、その価値が完全に失われるまで資産の供給がさらに膨らむことになります。

2. バリデーターの数が限られている

前述したように、UST の分散化の度合いは、ステーブルコインを保護する Terra ブロックチェーン ネットワークに依存します。 Terra がサポートするバリデーターが 130 個のみであることを考えると、プロトコルが規制上の厳しい監視に直面した場合、これは集中化のベクトルとなる可能性があります。

3. アンカー収量の減少

アンカーの預金利回りが低下し、アンカープロトコルのUSTが流出した場合、ステーブルコインは償還の危険にさらされ、UST保有者が資金を他の場所に運用することを選択した場合、インフレにつながる可能性があります。

4. 競争

ステーブルコイン分野における競争は熾烈を極めています。 Terra は、競争上の地位を守るために、成長を続けてプロトコルを反復し、ネットワーク効果を構築する必要があります。

06. 概要

最大の分散型ステーブルコインとして、UST は暗号通貨の世界を席巻しました。

USTの市場需要を通じて価値を蓄積するネイティブ資産であるLUNEと、需要の創出、ユーティリティとネットワーク効果の構築を促進する積極的な戦略、および驚異的な成長率により、Terraは月面での優位性を継続する準備ができているように見えます。