ANOMA的意图驱动到底革了谁的命?

10 小時前

原文作者:Kaori、Sleepy.txt

原文編輯:Sleepy.txt

Meta(彼時還叫Facebook)做穩定幣這件事,從來不是為了給Web 3 添磚加瓦。

那是一個更像央行、更像IMF 的設想,一開始就被寫進了白皮書。 2019 年,Libra 橫空出世,這是一場由科技巨頭主導、試圖建立「數位美元替代品」的全球實驗。 Libra 協會總部設在瑞士,幣種錨定一籃子法幣,由一整套治理架構與儲備模型支撐,白皮書裡寫滿了IMF 的味道。

監管還來不及反應,國會就先給Libra 敲響了警鐘。

白皮書發布僅三天,眾議院金融服務委員會主席麥克辛·沃特斯就發起公開聽證,直指Libra 有「繞過主權」的金融野心。

此後三年,祖克柏四度被傳喚作證;代幣模型從多幣種錨定改為單一美元,刪除「普惠金融」等敏感字眼;合作銀行從四處碰壁,到最終成功牽手Silvergate,白皮書也從1.0 改到2.0,一步步向現實妥協。

Meta 一路退守,但越退,外界越清楚它想進的是哪裡。

2022 年1 月,Diem 的全部資產以2 億美元出售給Silvergate,專案宣告死亡。從那之後,再也沒有哪家美國科技公司,敢在公開場合談發行穩定幣,Libra 成了一種「想太多」的象徵。

發幣大戲收場並不倉促,反而像是一份監管部門親手寫下的案例教材,專門用來為Big Tech 劃清界線。

從國會的連鎖聽證,到銀行清算網絡的全面封鎖;從SWIFT、Visa 等渠道的婉拒合作,到PayPal、Stripe 等聯盟成員相繼退場;從錢包團隊與Libra 協會的內部分歧,再到《GENIUS Act》的正式落地,不僅立法錨定法幣類企業發行,更在法條中多次定義Diem。

Diem 被釘進了歷史,也順手在Meta 心裡釘下了一條教訓。

2025 年的Meta,看起來不再執念於自己發一個美元,但它的劇本從來沒有離開穩定幣賽道。

年初,一個曾在Meta 歷史中扮演關鍵角色的人重新出現在組織架構中——Ginger Baker 被任命為支付產品副總裁。這位曾在Ripple、Plaid、Square 輾轉多年、深諳合規路徑的老兵,早在2016 年就曾主導Facebook 的支付系統搭建。

彼時Libra 尚未公開,但團隊已在搭建鏈上支付原型。從履歷來看,她幾乎踩遍了所有監理對介面的關鍵節點。她的回歸被業內視作一個明確的信號,Meta 準備以另一種方式,重返穩定幣賽道。

而這一次,它選擇從一個小切口開始。它不再試圖一次重建貨幣體系,而是從最好控制、也最好放大的支付場景切入。

根據《財星》雜誌獨家報道,Meta 正在與多家加密基礎設施公司展開初步接觸,探索將穩定幣作為一種支付解決方案——尤其用於其旗下平台,包括Facebook 和WhatsApp 上的內容創作者收入結算。據稱,Meta 有意支持包括USDC 與USDT 在內的多種穩定幣,而非僅靠單一發行方。

在這機制中,Meta 並未介入儲備和清算環節,只負責內容與帳戶系統之間的付款路徑調度。但在結構上它仍牢牢控制了三個金融體系最核心的入口:誰有權收款、資金從哪裡來、賬怎麼結。

很快,這一動向再次引起了監管的注意。

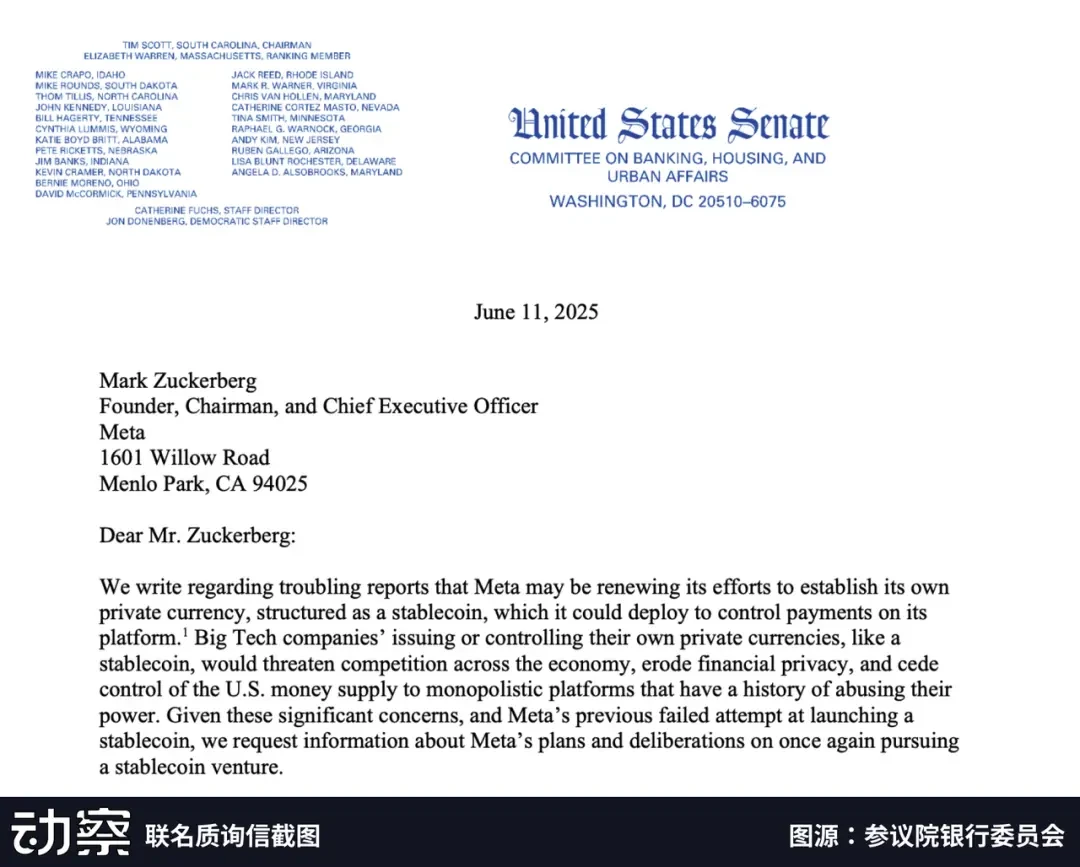

今年六月,美國參議員伊麗莎白·沃倫與理查德·布盧門撒爾向扎克伯格發出聯名質詢信,要求Meta 明確是否在藉合作名義繞道重啟一套「私有貨幣網絡」。信中點出了最關鍵的一點,即便不直接發行穩定幣,只要仍控制帳戶與清算通路,其係統性風險就依然存在。

這一連串動作看似分散,但彼此之間的節奏幾乎嚴絲合縫。從Ginger Baker 的歸位,到產品機制的試探,再到監管雷達的重新鎖定,人、產品、政治,這三條看似無關的路徑,最終在Meta 身上交匯,構成它重新入局穩定幣的路線圖。

Meta 的新路徑,與Diem 時代的最大分野,在於它不再執念於「自己發一個穩定幣」,而是轉向分銷現成合規幣種。

當年,Libra 的野心,是要建造一套從底層公鏈到前端錢包的完整閉環,把加密支付的每一環都握在手中。只是,這套結構還未真正上線,就在監管合圍下黯然收場。

而現今的Meta,把USDC 作為現成的美元結算模組,嵌入平台已有的帳戶體系中,把清算與儲備交由第三方,只保留流量聚合與帳戶系統這兩塊最熟悉的陣地。

在Diem 時代,Meta 寄望透過自有穩定幣鎖定鑄幣權,收回鑄幣稅,並在跨境支付規模化後,透過清算通道收取網路費用。

這套重模式在《GENIUS Act》落地後被徹底封鎖-法案禁止大型平台直接發行穩定幣,並要求發行方具備銀行級資質與儲備審計機制。

Circle 首席策略官Dante Disparte 在一檔播客節目中表示:「GENIUS 法案中有一項我願意稱之為'Libra 條款'——以此載入史冊。」該條款指的是任何非銀行機構如果希望發行與美元掛鉤的代幣,必須設立一個「更像Circle 而不像銀行」的獨立實體,通過反壟斷批准委員會的獨立審查委員會。

Disparte 認為這項架構甚至「比摩根大通等提出的存款代幣模式更加保守」。

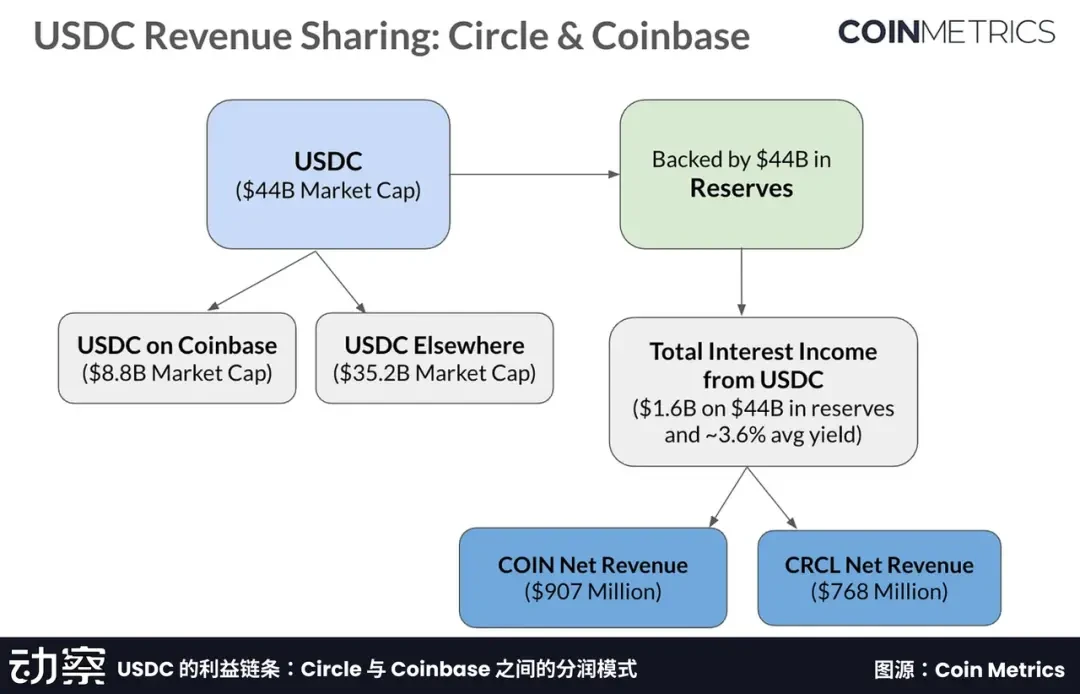

這把Meta 從「發行方」推向了「分銷商」,它轉而與Circle 合作,將USDC 嵌入帳戶體系中,清算與儲備由Circle 託管。正如Coinbase 憑藉流量主導地位與Circle 談下利息分潤一樣,Meta 在未來也有機會將自身流量,變成一種新的金融議價籌碼。

相較於漫長且不確定的鑄幣收益,這種結算路徑上的分潤既合規、又可即時計入營收,顯然更為現實。

角色變化帶來的是技術堆疊的減重。區塊鏈層與儲備管理全部由USDC 的發行方負責,Meta 只保留與用戶端相關的模組,也就是帳戶系統、身分驗證與付款路徑的調度。

合規責任順勢交給了對方,監管壓力也隨之卸下。 Meta 把注意力重新放在平台體系中更熟悉的部分——帳戶關係、社交鏈條,以及一次支付應有的順滑感。

在所得模式上,Meta 也換了一個截然不同的邏輯。 Diem 時代,它講的是普惠金融的故事,希望先做大盤子,再從轉帳與匯兌差價中尋找獲利空間。

而現在它從創作者經濟的微支付場景切入,有報告指出,這條路徑能將結算週期從「月」壓縮至「日」,大幅緩解跨國創作者的現金流摩擦。

而如果這條路徑能夠走通,Meta 不僅可以在通道費上與Circle 談條件,還能把交易數據沉澱為廣告定向和金融增值服務。這種「輕投入、快結算、強沉澱」的路徑,比起當年「自建央行」的重型方案,更貼合網路平台的獲利邏輯。

但監管的警覺並未因此消散。

兩位參議員在聯名信中指出,即使Meta 表面不再自發性穩定幣,一旦透過子公司結構繞過監管,其在帳戶、支付入口和數據三個關鍵環節的控制權,仍可能帶來系統性金融風險與隱私隱患。

儘管Meta 目前聲稱只是採用USDC 作為結算工具,而非自行發行穩定幣,但監管的關注點,已不再局限於“誰來發穩定幣”,而是開始延伸至“誰控制賬戶、誰主導清算”。

在這一點上,Meta 與Stripe、PayPal 正走在一條路徑上。他們都試圖將穩定幣隱匿在Web 2 的業務鏈之下,讓它以工具的方式融入體驗,而非以資產的形式暴露在前端。

當貨幣開始像圖片、語音一樣流動在社群平台中,真正的競爭將不再是「誰發行穩定幣」,而是誰掌控資金的流向與節奏。

Meta 的角色轉向並非孤例,而是更大結構轉變中的一環。

《GENIUS Act》的通過,為穩定幣發行劃出了精細的邊界。一方面,它為持牌發行方首次設立聯邦級監管路徑,將其納入銀行級審查與儲備監管體系;另一方面,則劃定紅線,禁止大型平台直接或透過關聯實體發行穩定幣,徹底堵死了自建貨幣體系的「野路子」。

自此,穩定幣的敘事主角開始更換。平台不再爭奪「發行權」,而是圍繞「流量端口」展開新一輪競逐。

同時,穩定幣的角色也正在被重構,它不再是一種以使用者為導向的資產,而變成了一套嵌入系統底層的清算模組。像Stripe 與Meta 這樣的公司,開始將穩定幣隱藏進Web 2 的支付流程之中,既不呈現在使用者介面上,也無需用戶知曉其存在。

對用戶而言,穩定幣正在退化為一個不可見的「結算API」,即插即用、無需開戶、可實現T+0 清算。你不需要理解它為何存在,就像你從未關心過TCP/IP 協議,卻依然會在每天刷影片、傳訊息。

而這也正是支付範式的重構起點。資金的流動方式,正從以銀行為中心的封閉網絡,轉向平台主導的「介面+ 清算」組合網絡。發行者與入口平台之間,開始形成一種全新的金融分工。

像Circle、Paxos 這樣的發行方,負責儲備管理與鏈上清算,是監管對接與透明度的基礎設施。而Meta、Stripe、PayPal 等公司則扮演新一代通路商,建構帳戶系統、支付場景與用戶交互,成為資金流動的起點。

它們像是不掌握儲備的卡片組織,卻控制交易路徑、設定准入門檻、定義分潤結構。在這種分工模式下,穩定幣已不是某個平台的貨幣實驗,而是一種可嵌入、可重複使用、可組合的通用美元模組。

真正的變化不是用戶開始了解“Crypto”,而是他們在毫無察覺中完成了一次支付。

而當穩定幣徹底成為無感基礎設施,平台之間的競爭也將回到本質問題——誰能控制資金流的路徑,誰就能攫取利潤、設定規則,並決定下一代支付的介面標準與費率結構。

如果說Diem 是Meta 想成為「央行」的失敗嘗試,那麼轉向USDC,更像是它換了一個方式,繼續靠近金融體系的核心。

這次它沒有再去爭奪發行權,而是回到了自己熟悉的領地。但它掌握的恰恰是曾經由央行、清算機構和銀行分工完成的那一套系統——身分驗證、資金調度與支付路徑。

金融的底層邏輯,正被平台一點點重寫。

《GENIUS Act》劃出了清晰的邊界,穩定幣可以發,但不能由你來發。但它並沒有回答另一個問題,如果一個平台不發穩定幣,卻掌控了資金的流向、帳戶的建立和數據的沉澱,它到底是工具提供者,還是新一代的清算組織?

Meta 不是唯一的答案。 Stripe、PayPal 等平台,也將穩定幣嵌入Web 2 的業務流程中。它們將鏈上清算壓縮為後台服務,把「Crypto」的存在感降到最低,只留下一個更順暢的結算體驗。

當穩定幣真正成為平台級的基礎設施,大眾的關注點也隨之轉移。從「應不該發行」,變成了「誰在定義支付」。誰控制了資金進出的路徑,誰就有能力重建費率結構、設定准入門檻,甚至於重新定義一筆交易的發生方式。

而新的問題也因此浮現。例如,Circle 會不會為Meta 開出類似Coinbase 的分潤模式?參議員的質疑,是否會觸發新一輪聽證?而當穩定幣真正隱在Web 2 的肌理中,監管是否還找得到它的落點?

Diem 的故事已經結束,而Meta 的新一輪嘗試,正在以另一種方式重新展開。關於平台與金融邊界的討論,也許才剛開始。

-END-