原文| Odaily 星球日報( @OdailyChina )

作者| Ethan( @ethanzhang_web3 )

財報季,是資本市場最誠實的時刻。

當比特幣與以太坊不再只是“考慮建倉的投資標的”,而是以資產形式進入企業財務報表,它們就不只是代碼與共識,也成為估值模型的一部分——甚至是市值彈性最敏感的變量之一。

2025 年第二季度,一組與加密資產強綁定的上市公司,交出了風格迥異的「中場成績單」:有人靠BTC 的漲幅實現淨利潤幾何級擴張,有人用ETH 質押收益翻轉核心業務虧損,有人則以ETF 的形式嵌入加密資產的「間接敞口」。

Odaily 選取了六家公司深挖——DJT、Strategy、Marathon、Coinbase、BitMine Immersion、SharpLink Gaming——它們分佈在不同的產業、市場與策略階段,卻共同展現出一個趨勢:當BTC 是估值放大器,ETH 是現金流引擎,企業的資產負債表,正在發生範式轉移。

報表裡的比特幣:信仰仍是主旋律,但變數正在增多

DJT:用BTC 寫故事,用選擇權放大估值

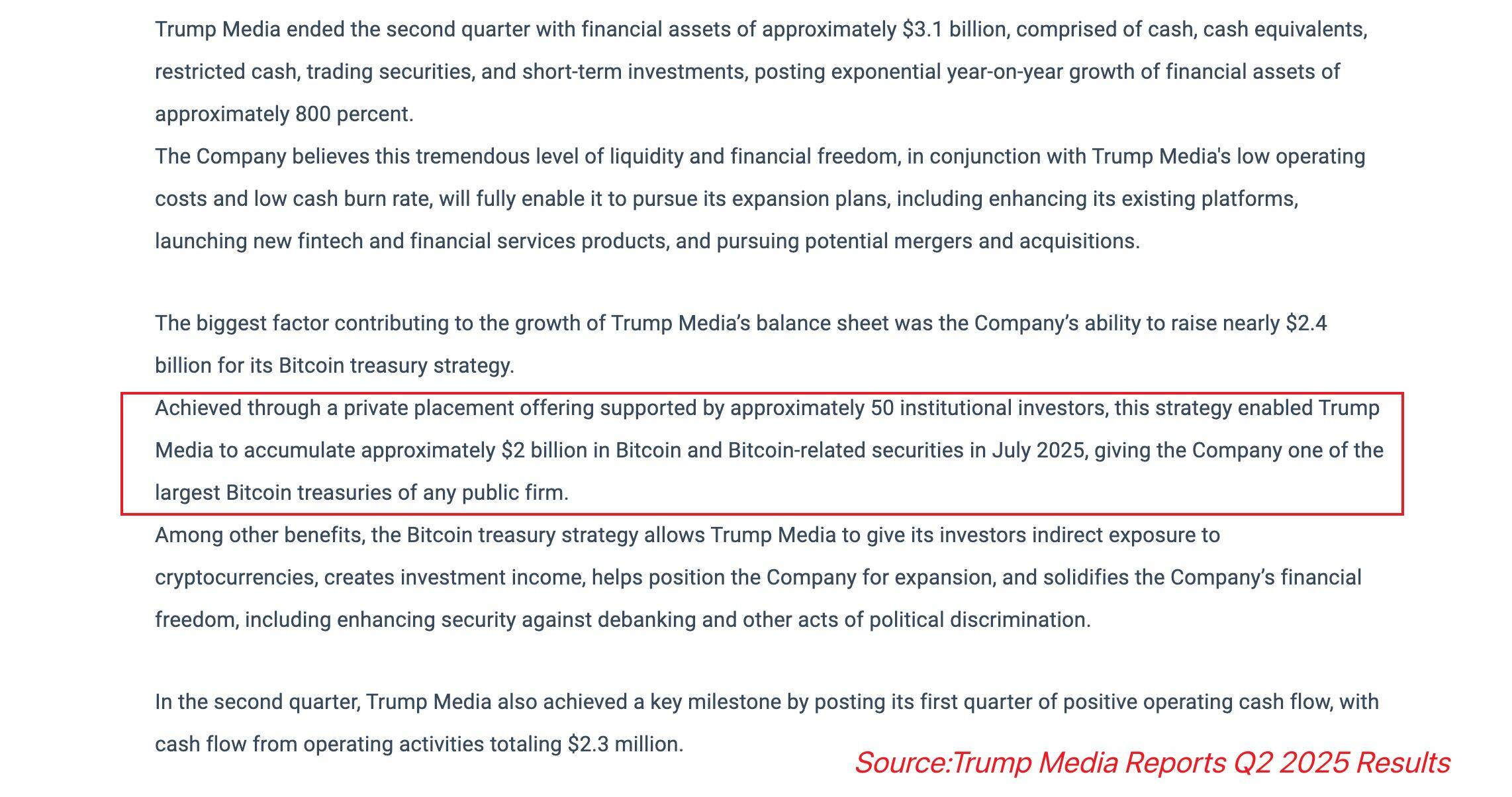

沒有人比DJT(Trump Media & Technology Group)更懂如何把比特幣寫進財報,並放大成一個估值引擎。

2025 年第二季度,DJT 揭露其共持有約20 億美元的比特幣資產,結構上包括約12 億美元的現貨持股與約8 億美元的BTC 買權。這種結構組合本質上是一種「槓桿化的數位資產押注」——不僅吃上漲幅,還嵌入了市值成長的非線性彈性。

其EPS 從去年同期的–0.86 美元躍升至5.72 美元,淨利潤突破8 億美元,幾乎全部由BTC 的未實現估值收益與期權敞口市值變化驅動。

與Strategy 的「長期主義配置」不同,DJT 的BTC 策略更像是一次激進的財務劇本實驗:借助對BTC 上漲的市場預期,寫進可講故事的估值模型,對沖業務尚未成型的風險,製造財務端的「敘事外溢」。

同時,DJT 報告也提及未來將持續佈局Truth+ 獎勵機制與加密錢包嵌入式代幣,並同步提交多隻Truth Social 品牌ETF 的註冊申請,嘗試以「內容平台+金融產品」的複合路徑鎖定更廣泛的流動性。

Strategy(MSTR):BTC 守城第一人

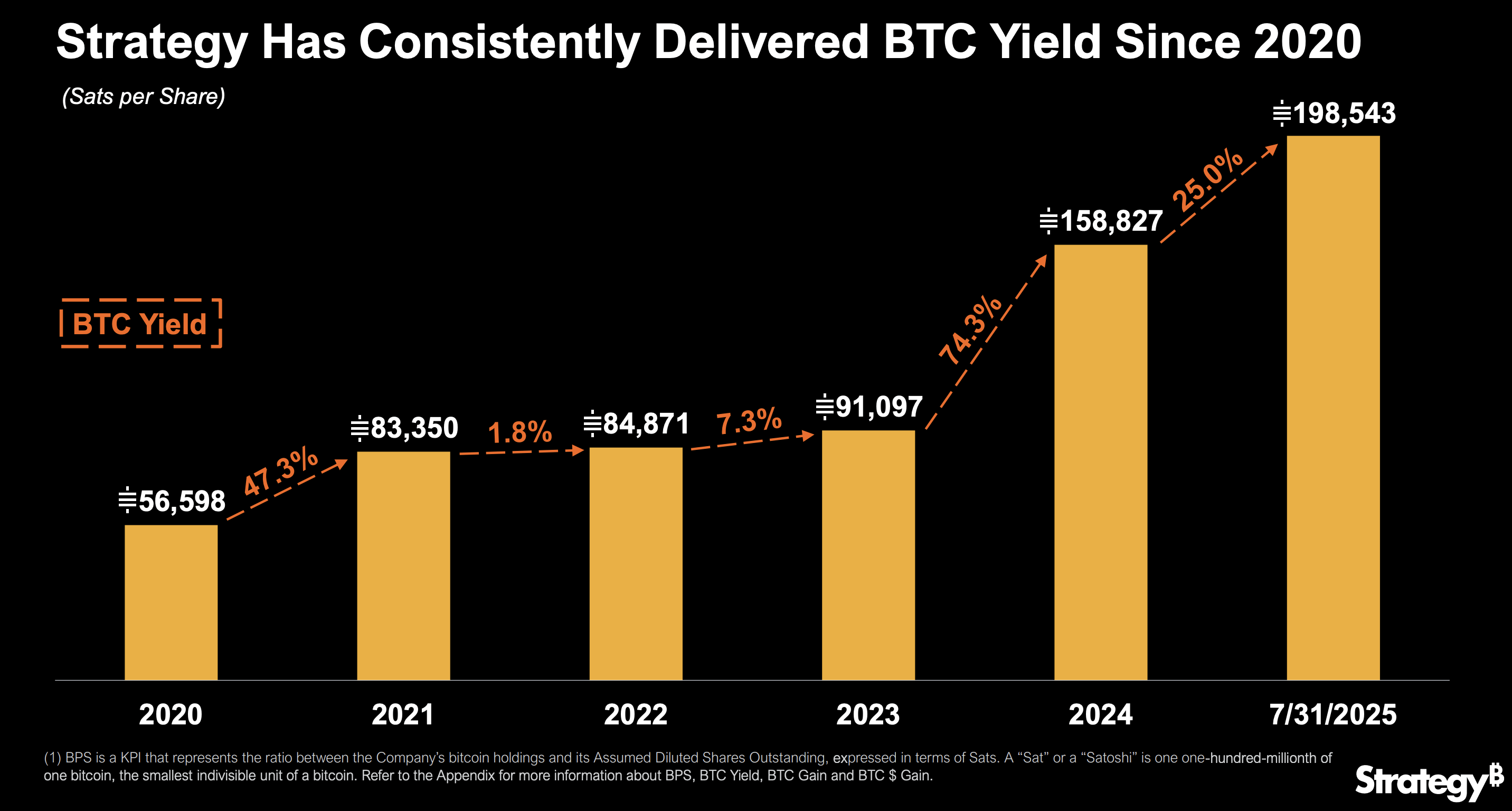

與DJT 的高波動、高彈性路徑不同,Strategy(原MicroStrategy)仍是BTC 財報化的典範建構者。

截至2025 年Q2,Strategy 的比特幣持股達628,791 枚,總投入成本約460.7 億美元,平均買入成本為73,277 美元,季新增88,109 枚。由於公司採用公允價值計量模式,第二季營收高達140.3 億美元,其中140 億來自BTC 的未實現浮盈,佔比超過99%。

傳統軟體業務僅貢獻1.145 億美元,佔不到1%,幾乎已邊緣化。

其Q2 淨利達100.2 億美元,年減為盈,EPS 達32.6 美元,預計全年EPS 將超80 美元。同時,公司宣布透過發行STRC 永續優先股再次融資42 億美元用於繼續增持比特幣,呈現出「資本加碼、信仰遞進」的典型擴張路徑。

Strategy 的模式,是在比特幣金融化過程中,將其寫入報表主軸,轉型為“數位資產儲備平台”,並將BTC 與美股估值系統高度綁定。

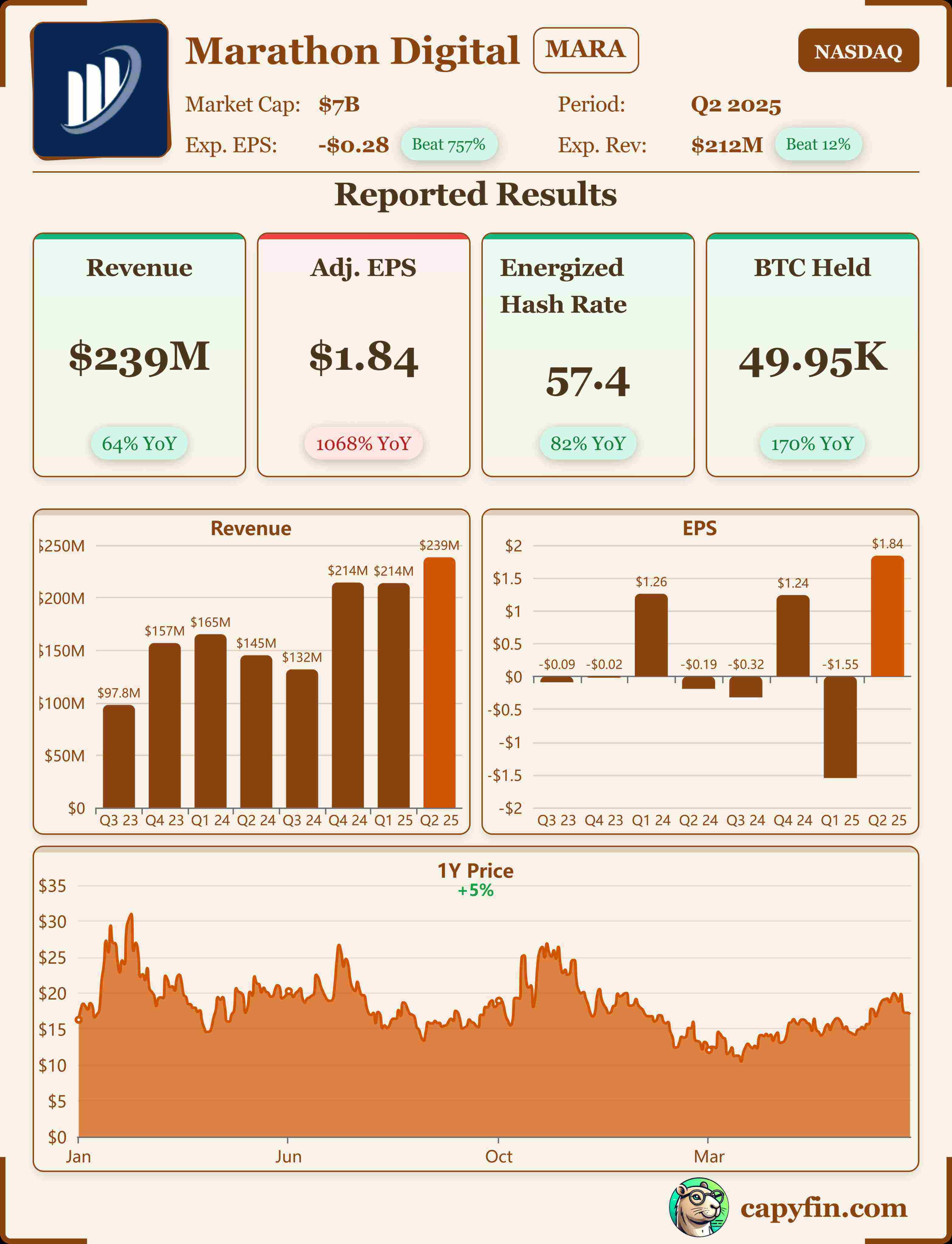

Marathon:BTC 挖礦者的財報邊界

作為北美最大礦商之一,Marathon 在2025 年Q2 實現BTC 產出2,121 枚,較去年同期提升69%,貢獻營收1.53 億美元。其比特幣庫存達17,200 枚,價值超20 億美元。

與DJT 和Strategy 不同,Marathon 的BTC 更多是“運營性產出”,反映為營業收入而非資產配置,在財報中屬於典型的“產出派”邏輯,它不能主動影響資產負債表,只能被動記錄BTC 所帶來的收益與成本。

Q 2 淨利達2.19 億美元,EBITDA 高達4.95 億美元,反映其在BTC 牛市背景下的高經營槓桿。不過,面對全球算力激增、電力價格波動、減半後區塊獎勵減半等結構性因素,其報表彈性未來或面臨一定壓縮。

Marathon 是典型的「算力溢價」公司—— 當BTC 上行,它創造高利潤;當BTC 回調,它將面臨盈虧臨界點的挑戰。

質押型企業:ETH 是財報裡的「現金流引擎」?

與BTC 以「估值放大」為主的財務邏輯不同,以太坊因具備原生的質押收益能力,正成為部分企業探索「報表現金流建構」的工具。尤其在美國財務會計準則允許將質押收入歸入recurring revenue(經常性收入)的背景下,這種結構開始成為可能。

雖然目前直接持股ETH 的上市公司仍不多,但已有少數「先行者」展現出ETH 在企業資產負債表中可能扮演的新角色。

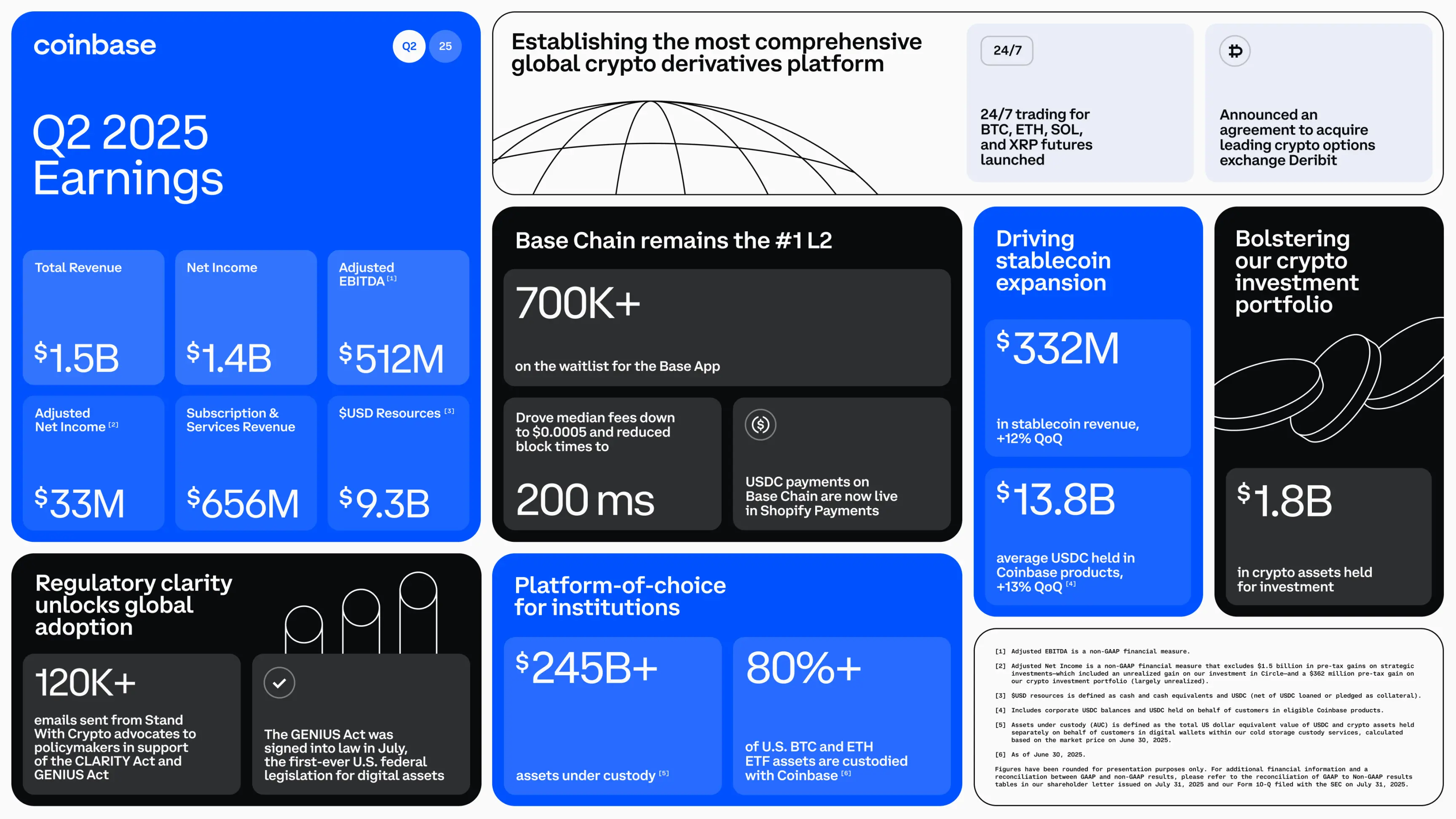

Coinbase:收入首次超交易費對沖雙持模型下ETH 質押正在產生可計量收益

作為全球最大加密交易所之一的Coinbase ,其資產負債表兼具BTC 與ETH 持股。截至2025 年6 月30 日:

- Coinbase 自營地址中持有約137,300 枚ETH;

- 透過Coinbase Cloud 和Custody 服務,託管與代理質押的ETH 總量約為2.6 百萬枚,佔全網質押份額約14%;

- 第二季staking 服務業務收入約1.91 億美元,其中超過65% 來自ETH staking,約1.24 億美元。

這一部分構成其訂閱與服務收入(Subscription & Services Revenue)的核心來源,屬於recurring revenue,Coinbase 在Q 2 報告中將ETH 質押正式納入recurring revenue 欄位。

2025 年Q 2,Coinbase 實現總營收14.97 億美元,其中staking 服務營收達1.91 億美元(佔12.8%),其中ETH staking 約貢獻1.24 億美元,年化成長超70%。

與交易量下降40%、交易費收入季減39% 的情況形成鮮明對比, Staking 收入成為Coinbase 逆週期對沖結構的核心。官方財報說明中首次揭露staking 收入拆分細節,包括用戶收益返還、平台營運分成與自營節點收入三部分。

值得注意的是,Coinbase 是目前唯一一家將ETH staking 收入系統性揭露的上市公司,其模式具備產業範式引導價值。

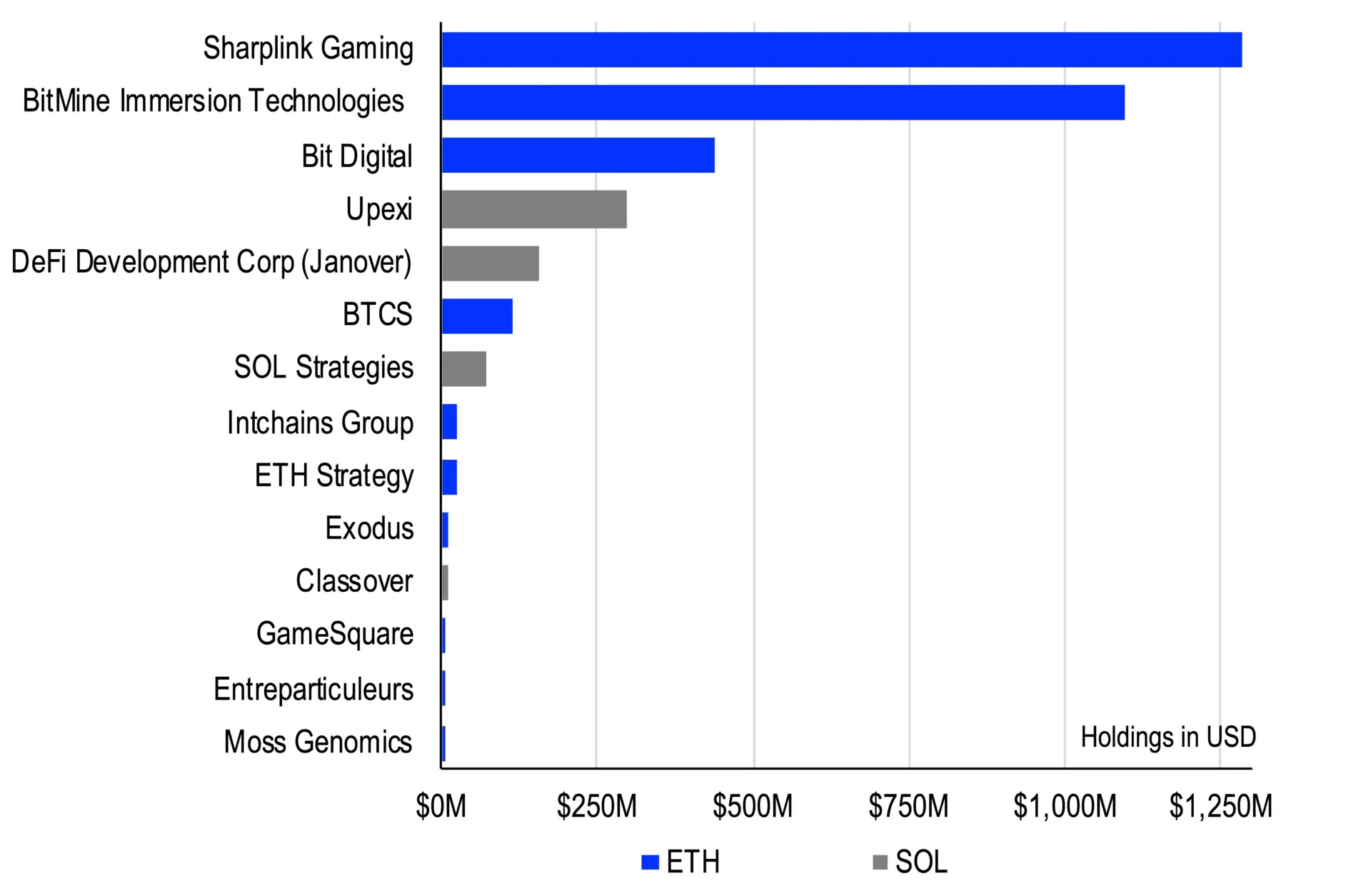

BitMine Immersion Technologies:ETH 儲備第一,非官方財報模式激進

截至目前(2025 年8 月),BitMine Immersion 尚未在SEC 披露Q2 季度報告,其ETH 儲備與收益數據主要來自媒體報道與鏈上地址分析,尚未具備納入財務分析模型的依據,當前僅具備趨勢觀察價值。

根據Business Insider 與AInvest、Cointelegraph 在7 月底的多篇交叉報道,BitMine 已成為當前ETH 儲備量最多的上市公司,其自稱在Q 2 內完成對625,000 枚ETH 的建倉,約合市值超過20 億美元,其中90% 以上計押至質押狀態,年化收益率為3.2%。

媒體推測其Q2 來自ETH 質押的未實現收益(staking rewards)達3,200 萬至4,100 萬美元。不過,由於其尚未揭露完整財報,我們無法確認此收益是否入表、以何種方式記帳(如計入「其他收入」或作為資產增值)。

儘管如此,BitMine 在Q2 的股價上漲超過700%,市值突破65 億美元,其被廣泛視為ETH 財報化方向上的先行實驗者,類似於MicroStrategy 在BTC 財報化中的定位。

SharpLink Gaming:第二大ETH 儲備企業,但Q2 財報未揭露

依據對公開ETH 儲備追蹤資料訊息,SharpLink 持有約480,031 枚ETH ,位列第二,僅次於BitMine。該公司將95% 以上ETH 投入質押池(包括Rocket Pool、Lido 與自建節點),建構類似「鏈上收益信託」結構。

根據其Q1 財報,ETH 質押收益已首次涵蓋其核心廣告平台業務成本,且首次錄得季度正向營運利潤。若ETH 價格與殖利率在Q2 保持平穩,預估其來自ETH 質押的總收益將在2,000 萬至3,000 萬美元區間。

值得注意的是,SharpLink 在2025 年上半年進行了兩次戰略股權融資,引入鏈上基金結構作為抵押物,其ETH 儲備也被用於這些融資的“鏈上證明”,說明該公司正積極探索將ETH 質押視為“財務信用工具”。

不過SharpLink Gaming(NASDAQ:SBET)截至目前尚未發布2025 Q2 財報,其ETH 儲備與收益結構來自2025 年Q1 季度報告與媒體追蹤數據,因此僅作為財報結構樣本參考,不構成投資數據依據。

結語

從DJT 到SharpLink,這些企業共同展現出一個趨勢轉變:加密資產不再只是投機工具或對沖配置,而正逐步內化為企業的「財務引擎」與「報表結構變數」。比特幣為報表帶來非線性估值放大,以太坊則透過質押建構穩定的現金流。

儘管目前仍處於財務化早期階段,合規挑戰與估值波動依舊存在,但這六家企業的Q2 表現預示了一個可能的方向—— Web 3 資產正成為Web 2 財報的「下一種語法」。