原文標題:《Michael Saylor:比特幣策略如何做到不被清算? 》

原文作者:Steven Ehrlich

原文編譯:Saoirse,Foresight News

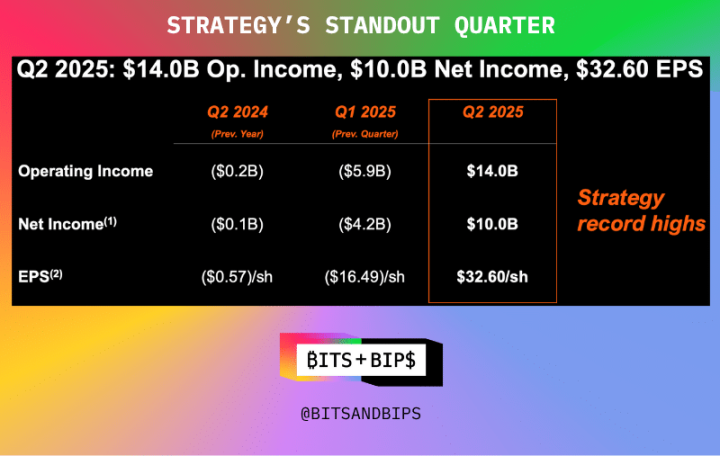

Strategy(MSTR)董事長Michael Saylor 週五贏得了投資界的廣泛讚譽,因其公司在上一季度創下了營業收入、淨利潤和每股收益的歷史新高(見下圖)。

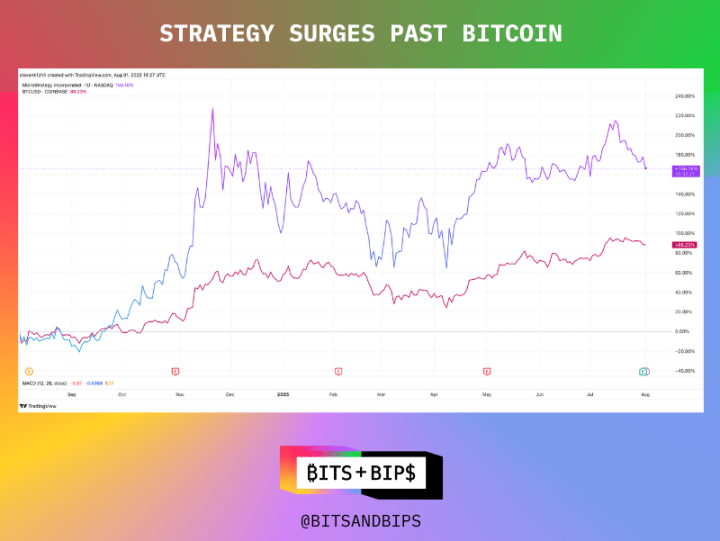

事實上,該公司股價過去一年上漲了166%,漲幅是同期比特幣(BTC)的兩倍。

(交易視圖)

無論以何種標準衡量,這樣的業績都堪稱卓越。尤其在眾多模仿者紛紛湧入、可能分流投資人資金的背景下,這樣的表現更顯難得。

但這並不意味著Strategy 可以固步自封。作為加密貨幣資金管理領域的領導者,它擁有一定特權,而如今似乎正準備充分利用這一優勢。

比特幣儲備持續加碼,策略卻有新變化

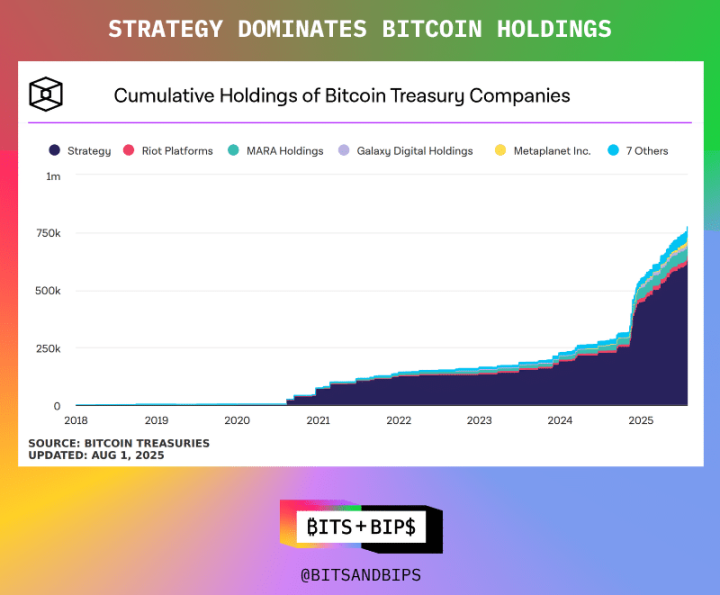

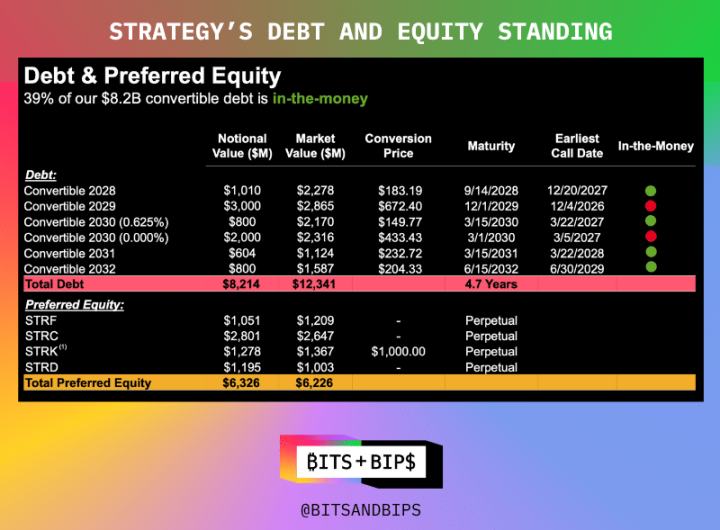

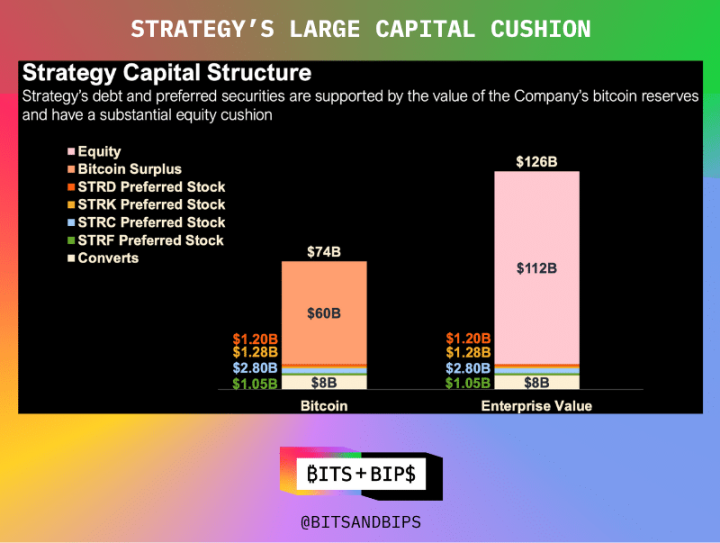

截至本文撰寫時, Strategy 持有628,791 枚比特幣,價值719 億美元。該公司透過多種方式累積了這個資產組合:發行普通股、多種類型的優先股(這類股票在未來幾年可提供股息或轉換權),以及可轉換債券。各類優先股的具體明細見下圖。

但現在,公司計劃對融資方式進行重大調整—— 具體而言,是要徹底擺脫債務。儘管其資產負債表現狀良好(根據財報,企業價值達1,260 億美元,債務僅82 億美元),但公司仍希望將債務降至零。在7 月31 日財報發布後的投資者電話會議上,公司宣布計劃贖回已發行的可轉換債券,轉而專注於多批次發行優先股。

這意味著其63 億美元的優先股發行規模可望大幅成長。事實上,在投資人說明會上,公司宣布計劃透過最新的優先股產品Stretch(STRC)再融資42 億美元,該產品的目標月收益率為10%。

「這項決定體現了Strategy 在資本市場融資能力的良性發展。可轉換債券市場充斥著對沖基金和套利者,他們透過購買可轉債建立對Strategy 的多頭頭寸,但同時會透過大量做空股票(約25%)來降低淨風險敞口。也就是說,他們每買一份債券就會賣出大量股票,對《總經理》。接受《Unchained》採訪時表示(完整討論可在X 平台或YouTube上觀看)。 「幾年前,可轉債是公司最好的融資管道。但隨著Strategy 的發展,他們已能進入優先股市場,這裡的條款更優、增值潛力更大、定價效率更高。」

這項舉措再次印證了為何Saylor 在比特幣社群中被視為「半神」—— 他不僅因囤積比特幣備受推崇,更因負責任的操作方式贏得尊重。除少數例外情況,他幾乎從不透過槓桿融資,而是主要依賴股權市場。

儘管其穩健的資本結構已能避免強制清算(除非比特幣價格暴跌80% 以上),但Saylor 仍在不斷突破極限。

一直被模仿,從未被超越

但不要指望比特幣、ETH、SOL、BNB 等領域的眾多追隨者會效仿這一做法。這些機構才剛起步,正如我在其他相關報導中所指出的,它們正急於透過競爭快速擴大規模。

這意味著它們會動用資本市場的所有工具:包括上市公司私募融資(PIPEs)、信貸額度,當然還有債務。

我在先前的報道中曾寫道:「每種方式都各有利弊。私募融資能在短時間內籌集大量資金,有助於啟動儲備策略,但可能形成巨大的拋售壓力。發行方也可選擇向SEC 註冊股票後再發行,但融資週期更長。如今更多公司採用混合模式:雖然有資金來支付信貸,其餘資產可透過經濟

這意味著債務在融資時很實用:股東稀釋可能在數年後才會顯現,而且在目前的泡棉市場中,票面利率幾乎為零。例如,比特幣資金管理公司Twenty One 在5 月透過發行可轉換債券融資4.85 億美元以啟動其策略;Anthony Pompliano 6 月為其比特幣資金管理公司ProCap Financial 透過可轉換債券融資2.35 億美元。

這本質上是一種「先買後付」的模式。

獨一無二的存在

對投資者而言,這意味著他們需要時刻謹記:在如今擁擠的加密貨幣資金管理領域,Strategy 仍是獨角獸般的存在。目前,它是唯一能進入優先股市場的公司。其首次優先股發行就在今年1 月,而未來的發行規模將大幅擴大。

對其他公司而言,進入優先股市場並消除債務仍只是一個願景。 「這些公司大多會從可轉換債券市場起步,希望其中一些能發展壯大,最終獲得進入優先股市場的資格,」Vitanza 說。