近期,美國網路券商巨頭 Robinhood 宣布面向歐洲用戶推出與 OpenAI、SpaceX 等頂級未上市公司股權掛鉤的“股票代幣”,再次將現實世界資產(RWA)代幣化這一前沿議題推向風口浪尖。然而,OpenAI 迅速發布官方聲明,明確表示與 Robinhood 發行的代幣無任何關聯,並警告「這些代幣不代表公司的真實股權」。

這事件不僅揭示了金融創新與傳統股權管理之間的深刻矛盾,也為全球監管機構和市場參與者提供了一個值得深思的案例。加密沙律團隊將會結合 RWA 相關探索內容,深刻解析本案的影響及意義。

(圖片來源於: 36 Kr)

一、事件背景

1.Robinhood 是什麼公司?

最基本的,我們需要知道 Robinhood 是什麼公司?羅賓漢市場股份公司(Robinhood Markets, Inc.)是美國的一家金融服務企業,總部位於加州門洛帕克。該公司以提供主要面向散戶的股票 app 及網站著稱。羅賓漢在網路上提供的服務完全免費。 Robinhood 作為金融科技公司,致力於創新金融產品與服務模式。

Robinhood 主要提供美國上市股票和交易所交易基金、相關選擇權和加密貨幣交易以及現金管理的交易。其定位是為美國的普通散戶投資者提供零佣金的股票、期權、ETF(交易所交易基金)、加密貨幣等資產的交易服務,並且主要客戶現金餘額的利息收入、融資融券利息以及向高頻交易機構出售訂單流等方式實現盈利。

它在立陶宛設立了歐洲中心,並成立了 Robinhood Europe UAB 這個實體。根據公開資訊了解,該實體獲得了立陶宛央行頒發的 A 類金融經紀執照和加密資產服務提供者執照,可在立陶宛及整個歐洲經濟區提供加密資產託管、管理和交易等服務。

2.事件簡述

而該事件具體指:Robinhood 在法國坎城舉辦的歐洲加密金融高峰會上,宣布面向歐盟與歐洲經濟區用戶推出「股票代幣」 產品,允許投資者透過區塊鏈技術,以代幣形式全天候交易超200 種美國股票與 ETF。其中,最受關注的是將未上市的 OpenAI 和 SpaceX 的股票也進行了代幣化,並向歐盟用戶空投 5 歐元的 OpenAI 幣和 SpaceX 幣作為獎勵,以此來推廣該產品。受此消息影響,Robinhood 股價大幅上漲。

但是,北京時間 7 月3 日凌晨,OpenAI 在官方社群媒體上發布聲明,明確表示這些 OpenAI 代幣並非 OpenAI 的股權,公司並未與 Robinhood 合作,也未參與此事,同時不為其背書,強調任何 OpenAI 股權的轉讓均需獲得公司批准,而公司並未批准任何轉讓行為。對於這個消息,不少人就會產生疑問:

這個 OpenAI 代幣是什麼...

Robinhood 與 OpenAI 兩家公司的說辭是否相違背...

Robinhood 發行 OpenAI 代幣與 SpaceX 代幣的運作模式與法律基礎是什麼...

該事件與傳統 RWA 項目有什麼區別...

加密律師團隊將會一一解讀。

(圖片來源於: 36 Kr)

二、運作模式

1.什麼是 OpenAI 代幣?

首先,加密沙律團隊先帶大家去了解所謂的「OpenAI 代幣」到底是什麼。這個「OpenAI 代幣」 本質上是一種與Robinhood 在特殊目的實體(SPV)中所持股份掛鉤的區塊鏈上的代幣化合約。 Robinhood 透過持有一家控制一定數量 OpenAI 股份的SPV 的股份,將其代幣價格與 SPV 中OpenAI 股份的價值掛鉤。

因此,OpenAI 代幣的底層資產是 Robinhood 對其設立的 SPV 公司的持股。當用戶購買代幣時,並非購買實際的 OpenAI 股票,而是購買遵循其價格並記錄在區塊鏈上的合約,代幣持有人與真正股權之間存在兩層隔離,OpenAI 代幣的價格會隨著SPV 中OpenAI 股份價值的變動而變動。

換句話說,如果 OpenAI 估值上升,SPV 中股份價值相應增加,SPV 本身價值增加,Robinhood 所持有的 SPV 的股份價值增加,那麼OpenAI 代幣價格也可能上漲,反之則下跌。簡單來說,代幣持有者有權根據 SPV 中OpenAI 相關權益的價值波動,獲得對應差價收益,但不擁有OpenAI 的實際股權,上述這一規則被寫入區塊鏈,代幣則成為投資者持有這份權利的憑證。

2.雙方說辭是否相違背?

由上文也可以看出,Robinhood 與 OpenAI 的說詞也不相違背。 OpenAI 否認的是Robinhood 發行的「OpenAI 代幣」 並非OpenAI 的股權,強調未與Robinhood 合作,未參與此事,也不為其背書,任何OpenAI 股權的轉讓均需獲得OpenAI 的批准,而其並未批准過任何轉讓。

而Robinhood 方面也承認這些代幣並非真正的OpenAI 股權,只是透過Robinhood 在SPV 持有的股權,為散戶投資者提供間接接觸私人市場的機會。因此,雙方都認可「OpenAI 代幣」 不是OpenAI 真正的股權,只是對Robinhood 發行該代幣的行為是否合規、合理存在爭議。

Robinhood 發行 OpenAI 代幣運作模式如下:

再回到 OpenAI 與 Robinhood 的說辭,OpenAI 否認的是“代幣= 股權”,強調未授權任何股權關聯產品,這與流程中“代幣≠直接股權” 一致;Robinhood 承認代幣是“掛鉤價格的合約”,與流程中“通過SPV 間接掛鉤價值” 的設計一致。雙方爭議點在於“這種間接掛鉤是否合法合規”,而非流程本身的事實描述。

3.Robinhood 為何發行這種代幣?

Robinhood 此次推出的"OpenAl 代幣",本質上是一種「共識資產」的嘗試:透過代幣的形式讓普通投資者能夠基於對 OpenAl 未來價值的判斷進行交易。這項嘗試切中了當下投資市場的三大痛點:

首先,優質資產的可參與性低:OpenAl、SpaceX 等頂尖科技企業尚未公開上市,一般投資人難以分享其成長紅利。

其次,傳統私募股權、創投的高門檻使得一般散戶無法進入。

最後,投資者對創新資產的需求激增:加密貨幣、NFT、Meme 股等另類資產近年來的爆發式增長,體現了投資者對新敘事、新資產類別的強烈需求。

在上述背景下,Robinhood 試圖以代幣化交易的方式,打破傳統金融體系的封閉性,為廣大散戶提供一個基於市場共識的投資新管道。而 Robinhood 選擇 OpenAI 公司,是因為 OpenAI 是人工智慧領域的領導企業,具有極高的市場關注度和影響力。

Robinhood 推出 OpenAI 代幣,可藉助其品牌效應吸引投資者關注並參與交易。如透過向歐盟用戶空投OpenAI 代幣作為獎勵,能有效提高用戶註冊量和交易量,提升公司知名度和市場影響力,同時帶動其他代幣化股票產品的交易。

(圖片來源於:Galoy Research)

4.監管機構

Robinhood 發行 OpenAI 代幣目前需要受到立陶宛央行與歐盟的監管。 Robinhood 獲得了立陶宛央行頒發的A 類金融經紀牌照和歐盟加密資產服務提供商牌照,立陶宛央行是其在歐盟境內的牽頭監管機構。針對 Robinhood 發行OpenAI 代幣一事,立陶宛央行已啟動調查,要求Robinhood 提供相關代幣的結構、市場推廣以及與消費者溝通的細節,以評估其合法性與合規性。

Robinhood 的股票代幣作為衍生性商品在《金融工具市場指令Ⅱ》(MiFID II)監管下發行。隨著交易量的增大,其也可能需要接受ESMA(歐洲證券及市場管理局) 的監管,Robinhood 必須確保滿足招股說明書揭露等相關要求。目前,該代幣只對歐洲民眾開放,還未向美國民眾開放,如果後續要進入美國市場,那麼可能還要受到 SEC(美國證交會)的監管。

Robinhood 之所以能在歐洲發行 OpenAI 代幣,主要因為:

相較於美國嚴格的「合格投資者」 制度,歐盟對散戶參與複雜金融產品交易的門檻相對更低。

Robinhood 的股票代幣可在《金融工具市場指令II》(MiFID II)監管下發行,其底層資產由美國持牌機構託管,在一定程度上滿足了歐盟對金融產品合規性的要求。

Robinhood 在歐盟使用其應用程式為散戶投資者提供服務,其在歐洲的加密貨幣應用程式已轉型為一個更全面的投資平台。

三、各方收益與風險

1.投資者的收益與風險

那麼,這對於投資人與認購者來說,他們能獲得什麼利益呢?又會承擔什麼風險呢?

首先,當專業投資者認購這份 OpenAI 代幣的時候,便獲得了一份投資機會。 Robinhood 表示,這些代幣能讓散戶間接接觸私人市場,並開放投資准入。其透過在特殊目的載體(SPV)中的所有權,將 OpenAI 代幣的價格與該 SPV 代表的 OpenAI 股份價值掛鉤,所以認購者理論上有機會從 OpenAI 未來的估值增長中獲利。如果 OpenAI 發展良好,估值上升,那麼代幣的價格可能會隨之上漲,認購者可以透過出售代幣獲得差價收益。這是投資者能夠收穫的首要利益。

投資者購買 OpenAI 代幣,並非購買OpenAI 的實際股票或SPV 的股份,而是獲得了一種與SPV 中OpenAI 股份價格相關的間接曝險。從法律角度來看,代幣持有者不具備投票權、資訊權等股權相關權利,也不具備對OpenAI 或SPV 公司的實際所有權,更像是擁有一個“估值跟踪器”,可根據代幣價格波動獲得收益或承擔損失。

但是這種投資方式也是存在一定風險的。因為,OpenAI 公司在 Twitter 等社群網站上已經公開表示過了,該代幣並非 OpenAI 的股權,公司也未與 Robinhood 合作或為其背書。這意味著認購者並不擁有 OpenAI 的實際股權,無法享有股東的投票權、分紅權等真正的股東權益,其權益無法得到像持有真實股權那樣的保障。質言之,根據 OpenAI 所發布的內容,投資人似乎只能透過 OpenAI 股權價值上升而獲得收益,其地位也不等於股東。

當然,投資者在認購該種代幣時也會有價值波動與估值風險。雖然代幣價格與 SPV 所持 OpenAI 股份價值掛鉤,但並不能完全準確地反映 OpenAI 的實際價值,可能會有較大的偏差。而且,由於 OpenAI 是未上市的私人公司,其估值本身就具有較高的不確定性,一旦估值出現較大波動,代幣價格可能會隨之大幅波動,認購者可能面臨較大的損失。因此,加密律師團隊還是建議各位投資者需要謹慎辨別其中的風險,其風險係數比傳統 RWA 項目高得多。 2.專案方收益與風險

而對於發行商 Robinhood 來說,也許收穫的是可觀的收益。

首先,最直觀的利益就是,在該事件發布後,Robinhood 股價暴漲約 10% 。這顯示市場對其推出的這項創新產品較為認可,公司市值得到提升,股東權益也隨之增加,同時也提升了公司在資本市場的影響力和知名度。同時,自身公司也能吸收更多投資人來投資認購公司的股票,以達到募資的目的。

此外,Robinhood 收穫的潛在利益在於其可以透過該事件佔據市場份額,拓寬客戶群。 Robinhood 此次推出的代幣化產品面向歐盟客戶,並且降低了投資門檻,簡化了複雜的 KYC 驗證流程。

當然,Robinhood 也會承擔一定的風險。

在市場風險方面,OpenAI 代幣的價格與SPV 中OpenAI 股份的價值掛鉤,而OpenAI 作為未上市公司,其估值受技術研發進展、商業合作成效、行業競爭態勢等多種因素影響,波動不確定性較高。

一旦 OpenAI 的估值不如預期甚至出現下滑,SPV 中股份的價值會隨之縮水,進而導致代幣價格下跌,這不僅會讓投資者遭受損失,還可能削弱市場對Robinhood 這一業務的信心,對其品牌聲譽和整體業務發展產生負面影響。

信用風險同樣不容忽視。 OpenAI 代幣本質上是一種合成衍生品,投資者並非直接持有標的資產,而是透過合約獲得價格波動的經濟風險,這意味著投資者的權益實現高度依賴Robinhood 的履約能力。

若 Robinhood 出現經營危機、無法履行合約義務,甚至存在詐欺行為,將直接損害投資者利益,引發市場對其的信任危機,進而影響其現有業務和未來的業務拓展。

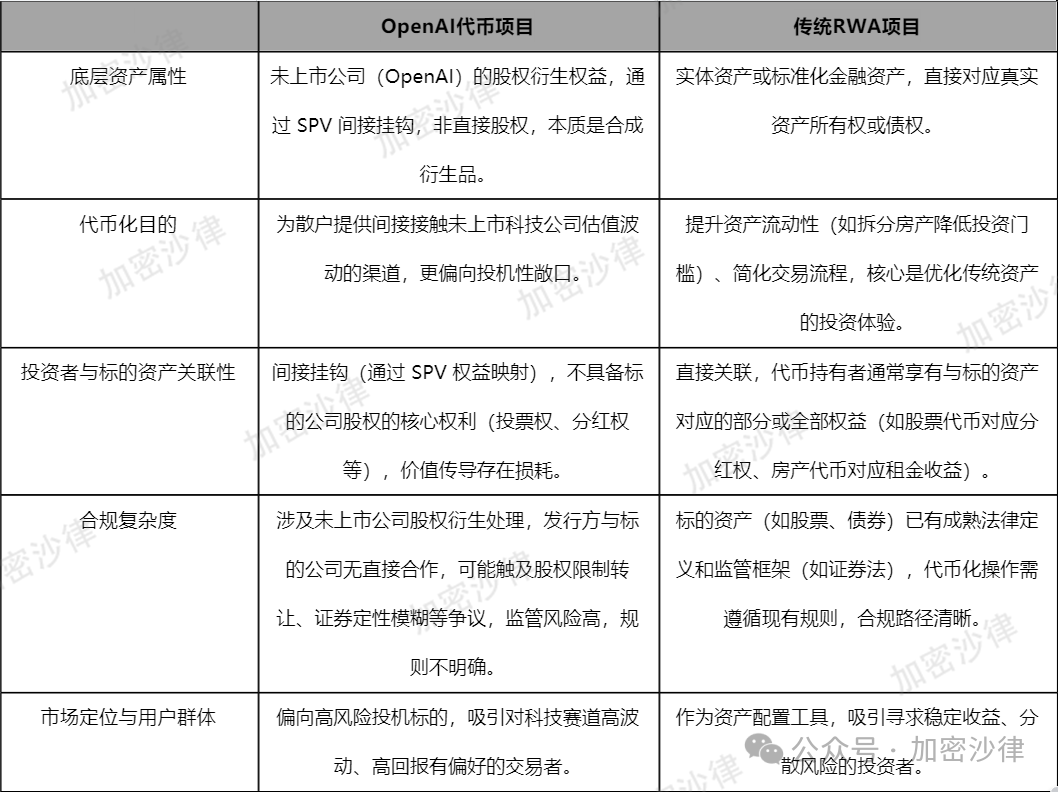

四、該項目與傳統 RWA 項目區別

顯而易見,Robinhood 發布 OpenAI 代幣事件與傳統 RWA(現實世界資產)項目也存在多方面區別,具體如表 1 所示:

表 1 OpenAI 代幣專案與傳統 RWA 專案對比

五、加密沙律解讀

Robinhood 作為一家歷史悠久的券商,早年便已涉足幣圈及數位資產領域的探索,其於2019 年推出的證券型代幣發行(STO)便是例證。先前,Gate、Bybit 等平台也曾嘗試開展美股代幣化業務,雖推出一些處於合規邊緣的產品,但並未引發廣泛關注。

而此次Robinhood 發行OpenAI 代幣之所以反應強烈,核心差異在於:Gate、Bybit 等屬於幣圈機構向傳統金融領域滲透,而Robinhood 則是以傳統金融機構的身份切入幣圈,二者對傳統金融產生的衝擊存在本質差異。傳統金融機構的受眾大多缺乏幣圈相關經驗,Robinhood 這個品牌本身便帶來了顯著的市場影響。

此外,該專案的投資標的涵蓋 OpenAI、SpaceX 等科技巨頭,這些企業在全球範圍內均具備廣泛影響力,「OpenAI 代幣」 這一概念的出現因此進一步吸引了投資者的目光。

然而,對於持有 OpenAI 股票的機構而言,若有一家機構採取代幣化操作,其餘19 家機構的利益將即刻受損。持有同等份額的股票,部分機構卻能實施此類操作而其他機構無法效仿,核心問題在於利益被單方面侵占,這將導致後續相關操作難以獲得其他機構的配合。

對更多機構而言,若代幣化退出成為常規模式,更多投資者會將目光投向代幣化市場中的股票,這將進一步加劇股票價格的波動性,使投資市場演變為由機構主導、投機屬性更強的場所。從合規從業者的角度來看,該模式面臨巨大挑戰。代幣具有無國界特性,而上市規則有明確的國界限制,將對全球各類市場構成衝擊。

其次,傳統金融體系的嚴謹架構依托公司法、基金法、證券法、投資人保護機制及交易所規則共同維繫。而代幣相關操作在法理層面存在諸多爭議,例如代幣可進行無限拆分,股票卻無法實現這一特性;股票的登記制度、內部備案製度均有明確的法律依據,違規行為可透過內部機制追責,而代幣在鏈上的自由流通既難以監管,也缺乏監管的動力,這些都對持股人的利益亦構成較大。因此,從本質而言,Robinhood 發行OpenAI 代幣雖為Web3 領域新增了一個投資標的,但對股票市場並未產生直接價值。

儘管「股票代幣化」 在某些層面上有弊端,也為投資人帶來了新的挑戰,但作為Web3 領域的創新舉措,其存在具有一定的合理性。 Web3 本身就是一個不斷突破傳統邏輯的領域,而事件所折射出的金融創新探索具有一定正面意義。不過,對於傳統金融業的實務工作者而言,其帶來的衝擊較為強烈。因此,無論是投資者,或是其他有意嘗試「股票代幣化」 的券商及企業,均應審慎對待該事件。

僅代表本文作者個人觀點,不構成對特定事項的法律諮詢和法律意見。