全球市場概述

A 股市場整體震盪分化,呈現淺V 走勢,本周小幅收漲。港股市場先揚後抑,整體收漲,漲幅大於A 股期間超預期的CPI 和進出口數據提振情緒,疊加多家銀行對萬科的融資支持緩解市場擔憂,外資紛紛唱多中國股市。

儘管業績較好的科技股一度帶領股市反彈,但因CPI、PPI 雙雙超預期,市場對連續寬鬆預期降溫,美股三大指數本週集體收跌;而德國法國通膨增速放緩,歐洲股市整體收漲。日本「春鬥」迄今獲得的平均加薪幅度5.28% 創30 年新高。分析認為這可能促使日央行3 月升息,日股小幅承壓。

晶片股連跌三日,BTC 週三刷新73600 美元的歷史高點後回調至最低64500 美元(-12% ),週末延續弱勢。

美國和歐元區主要國家10 年期公債殖利率本周明顯上行, 10 美債突破4.3% 回到一個月前的高點。 「搶跑」美聯儲的交易似乎又敗了,通膨的頑固性迫使投資者不得不做出調整。

WTI 原油價格本週上漲4% ,銅價大漲6% ,主要受中國冶煉廠討論聯合減產後供應可能趨緊的支撐;黃金價格下跌1% 。

美元走強,但人民幣在非美幣中表現強勢僅收跌0.14% ,對比歐元跌0.5% ,英鎊、澳元跌1% ,日元跌1.3% 。

宏觀要點

部分發達國家和新興市場通膨水準出現一定程度上行。部分新興市場央行目前已經開始」暫停」降息。通膨高企將對經濟成長構成壓力。

過去一年半,美股在CPI 即便高於預期的情況下對股市拖累也很短暫。上週CPI 當日的結果也類似,但PPI 發布後市場對通膨和緊縮的擔憂重燃,儘管目前的數據並不能足以證明通膨將大幅反彈。

不過宏觀經濟確有可能從去年四季及今年一季的”金發女孩Goldilock”經濟(強勁復甦,溫和通脹),轉向今年一二季的”滯脹”。 2024 年一二季可能出現」滯脹」的原因有:

2. 美國勞動市場終於開始降溫,表現為:

過去3 個月全職工作減少約300 萬個

離職率降至2020 年第二季疫情封鎖以來的最低水平

小型企業的用工需求也降至2020 年第二季以來最低

就業市場降溫意味著經濟成長動能減弱。

3. 美國2023 年第四季實現3.2% 的經濟成長和2.x%的通膨,是一種」金發女孩」的理想經濟狀態。但進入2024 年一季度,美國經濟成長可能放緩至2% 以下,而通膨仍在3 – 4% 左右,因此是滯脹組合。

4. 油價今年以來表現明顯跑贏納斯達克指數,也印證了市場對滯脹的擔憂。

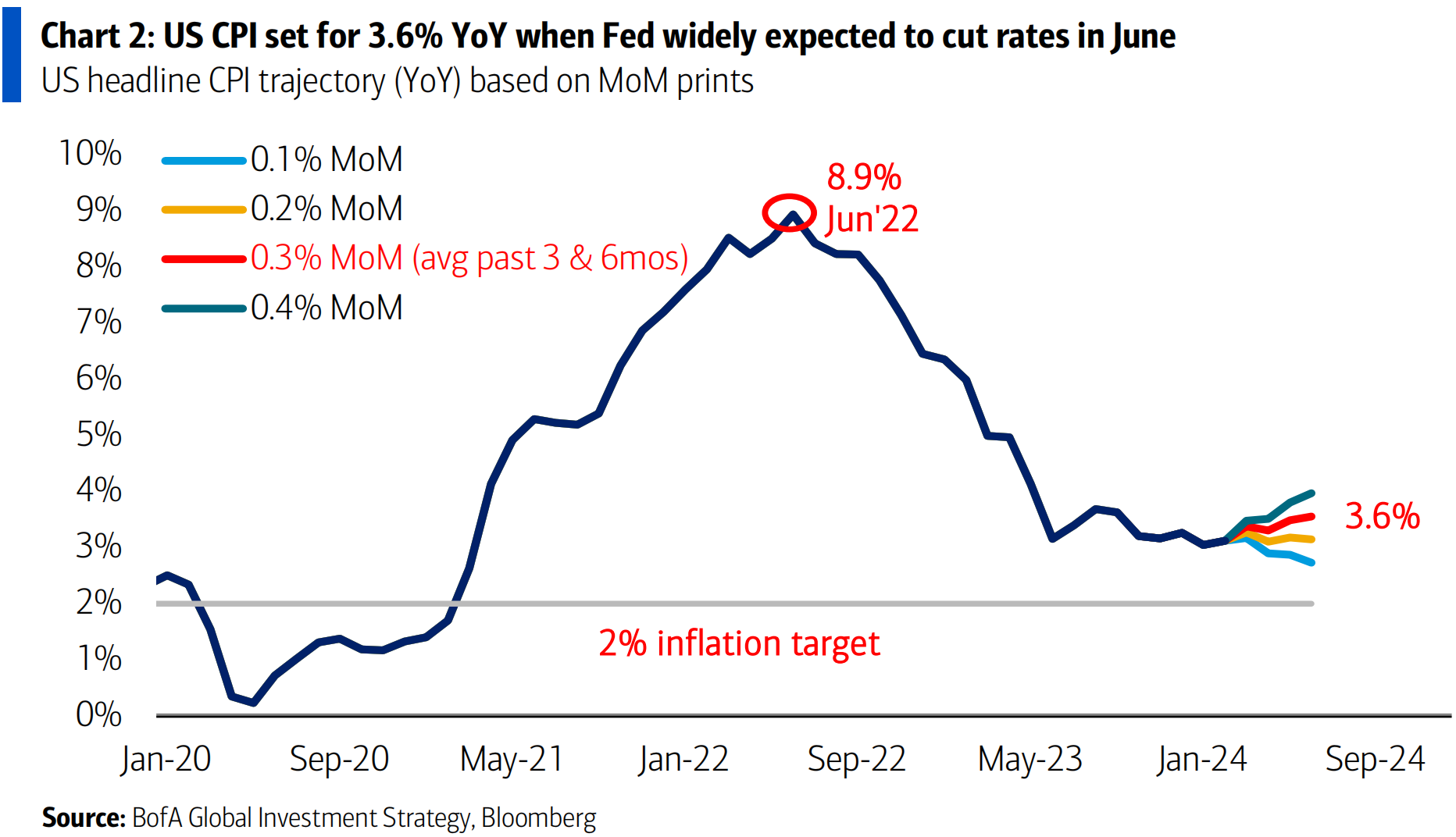

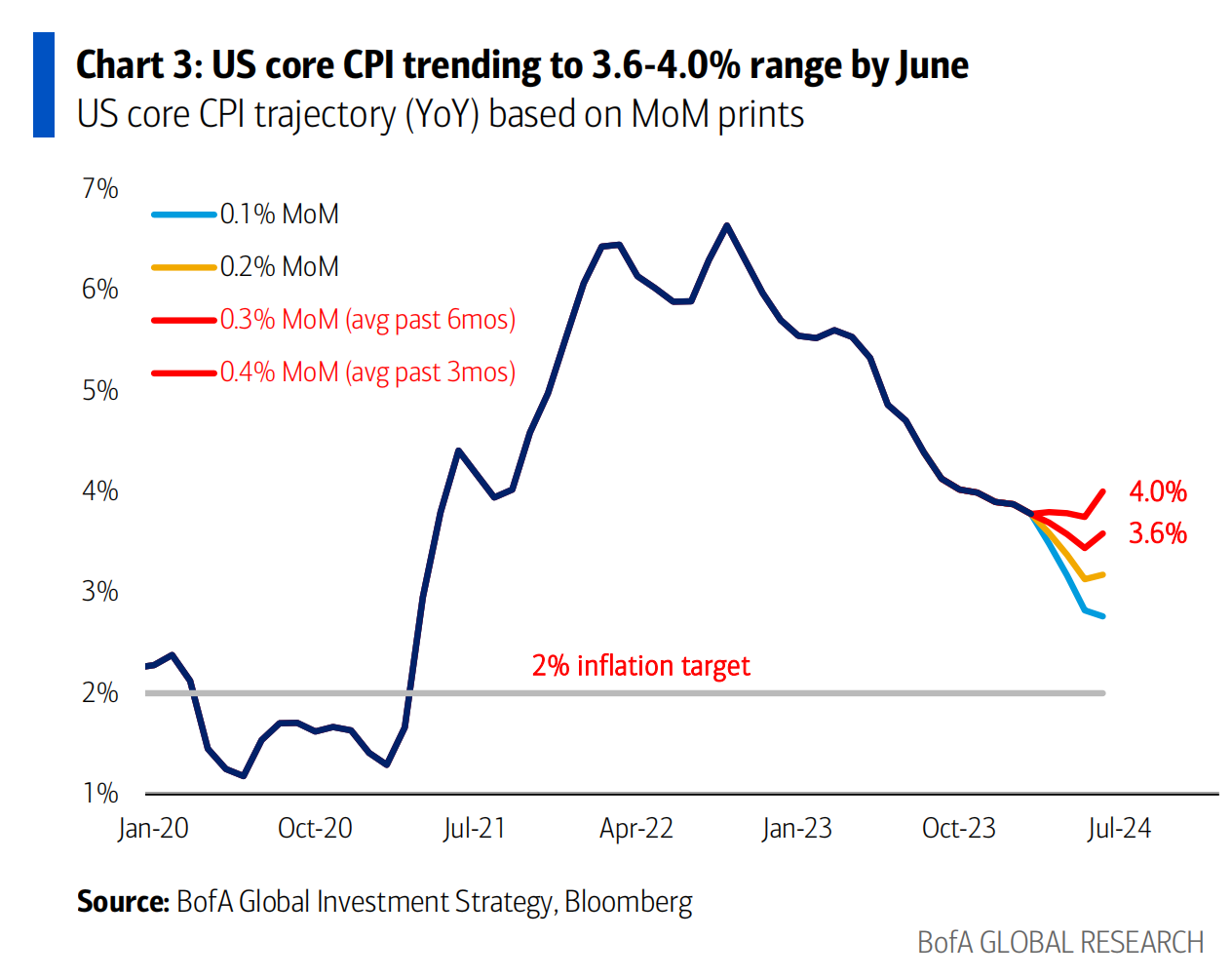

美國6 月整體/核心通膨率依舊會維持在3.6 – 4% ,屆時市場預計美聯儲將降息,即便距離2% 還很遠。美聯儲這樣默許了更高的通膨,可以減輕美國的債務負擔。但政策公信力下降意味著貨幣貶值,這就是加密貨幣和黃金價格創新高的重要背景:

在滯脹時期,資產配置需要專注於抗通膨及防禦性資產,並避免對經濟週期敏感的資產類別。

根據歷史經驗,在滯脹時期,由於經濟成長疲軟而通膨高企,不同資產類別的表現有明顯分化:

會上漲的資產:

大宗商品:滯脹通常伴隨商品價格上行,尤其是農產品、能源等生活必需品類。黃金等貴金屬作為對沖通膨的工具,也往往受到青睞。

不動產:通膨上行時,房地產等不動產的價格也常水漲船高,對抗通膨風險。

防禦型股票:如日常消費、醫療保健等必需消費領域的公司股票,現金流穩定,抗風險能力強。

抗通膨債券(TIPS):收益與通膨水準掛鉤,能夠在一定程度上對沖通膨。

會下跌的資產:

成長型股票:這類公司獲利對經濟週期敏感度高,在經濟成長乏力時將面臨較大壓力,如科技類股票。

普通固定收益債券:通膨上行會侵蝕債券的實際殖利率,因此債券價格往往會下跌。

現金:雖然持有現金是防禦性的選擇,但在通膨高企時,現金的購買力會被快速稀釋。

可選消費性股票:代表性產業如餐飲、旅遊、零售等。在經濟成長疲軟時,居民可支配所得下降,這些非必需消費需求往往被壓縮。

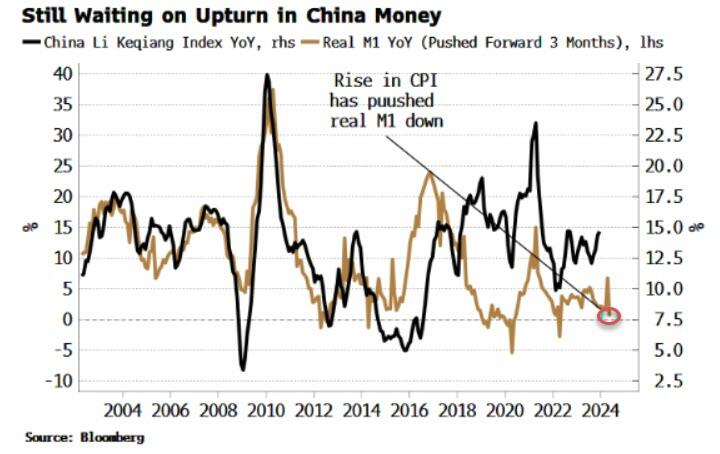

中國的流動性尚未釋放

雖然中國經濟正企穩回升,但復甦的力道仍顯溫和,貨幣寬鬆的效果有限。這預示著未來一段時間內中國經濟難以強勁反彈,仍面臨一定的下行壓力。市場一直期待政府加大政策力度,為經濟恢復提供更強大的支持。

圖— — 貨幣供給量M1 與更廣義的李克強指數:

資金流動

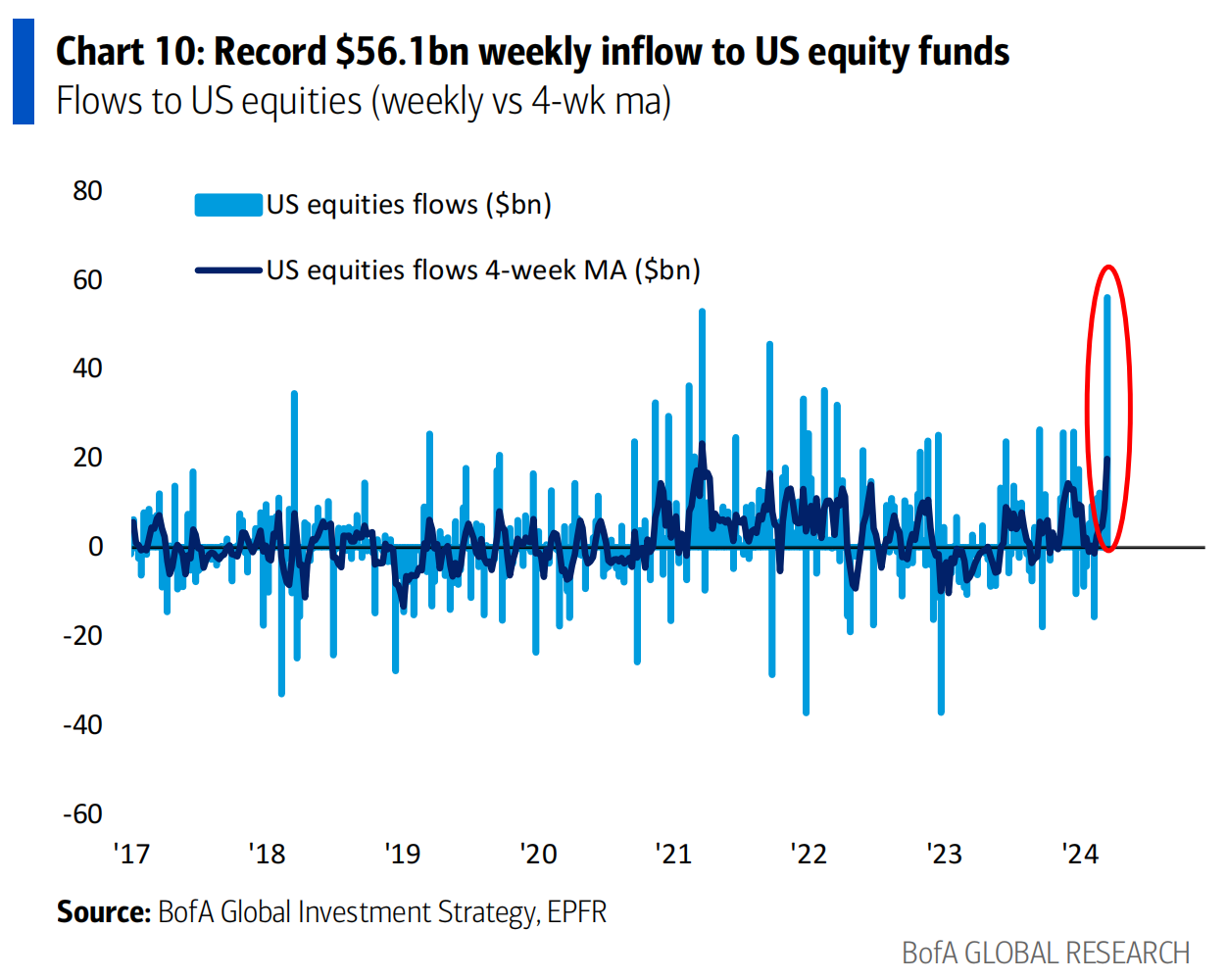

股票基金本週錄得三年來最大的單週資金流入,共557 億美元,主要由美國的創紀錄流入所驅動(561 億美元)。債券基金的流入減緩至六週最低,為78 億美元。貨幣市場基金吸引了497 億美元的流入,達到10 週最高。

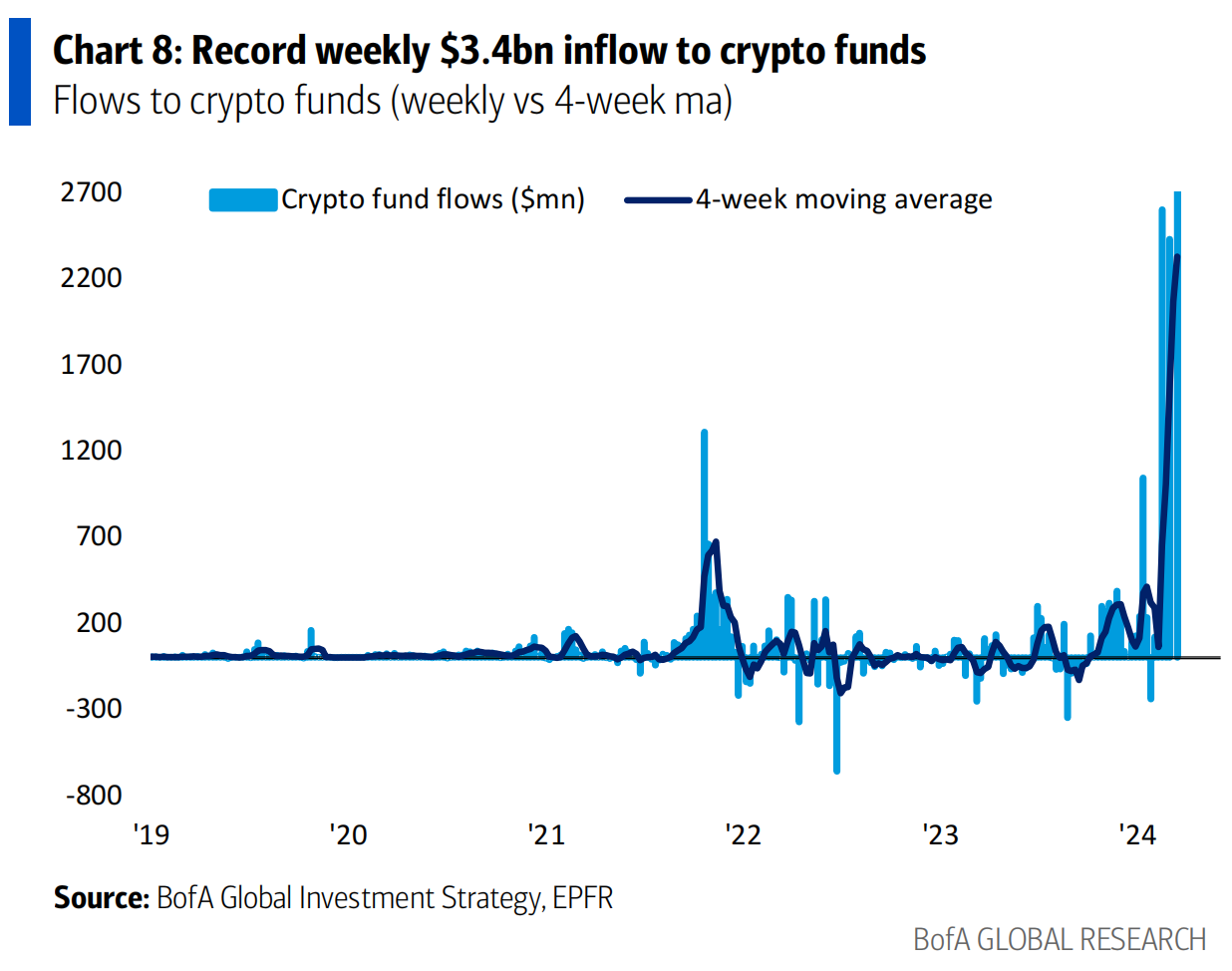

加密貨幣基金流入34 億美元再次刷新歷史記錄

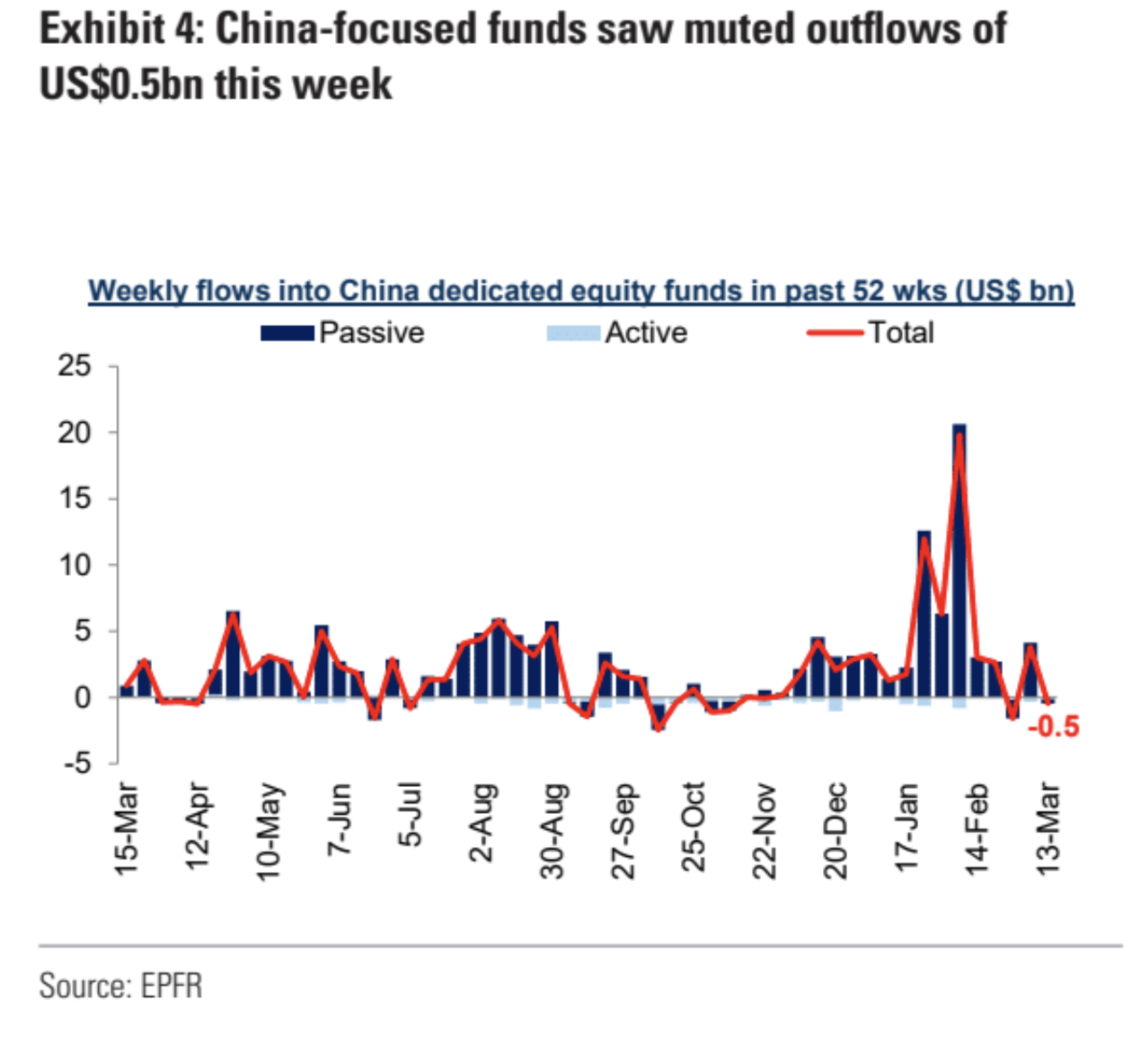

中國概念在國際上降溫,價值型資金小幅流出中資股:

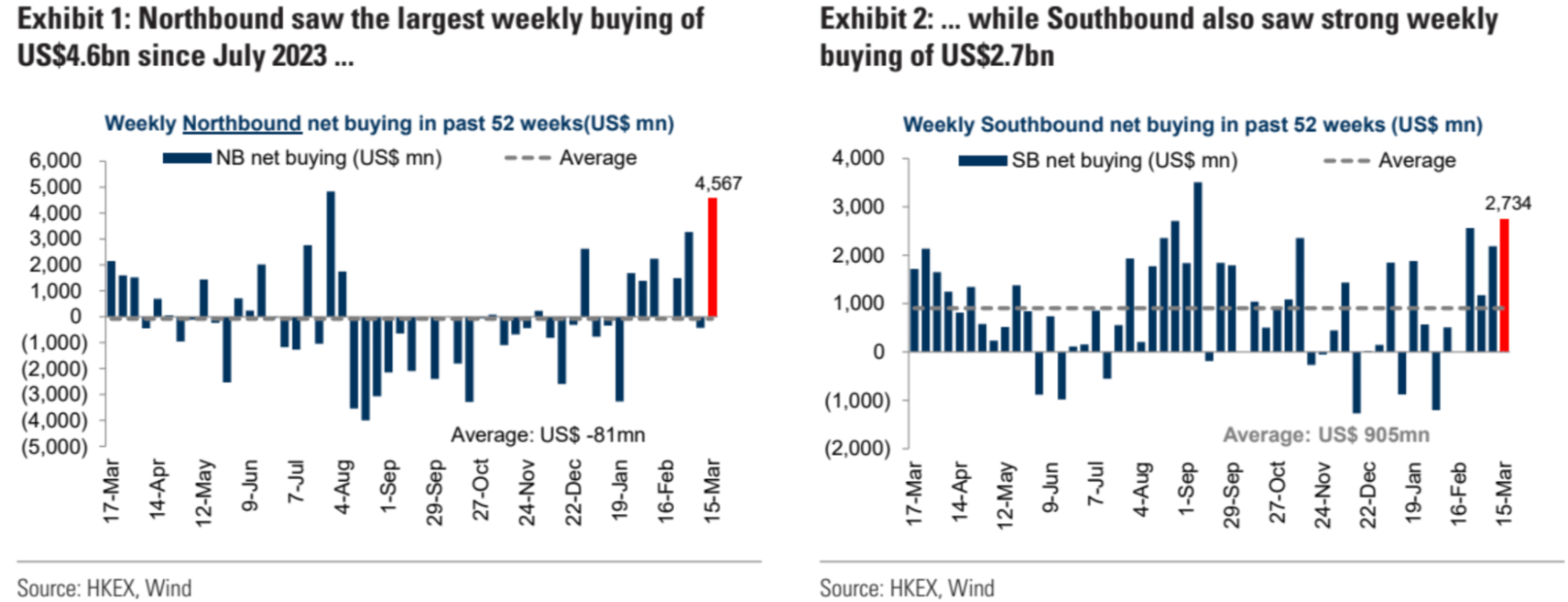

不過南北向資金流動創階段新高,依舊熱絡。從細分資料來看,交易盤持股變化較大,近期增加較多的主要以匯豐銀行為主,歐美投行持股變化不大,一些如UBS、高盛等反而有減持。從市場表現來看,漲幅較大的房地產、可選消費和媒體娛樂等板塊大漲,體現了一定賣空回補特徵。另外富時指數上調A 股權重週五生效可能帶來數千萬美元被動流入,是南北向資金流動量大的另一個原因。

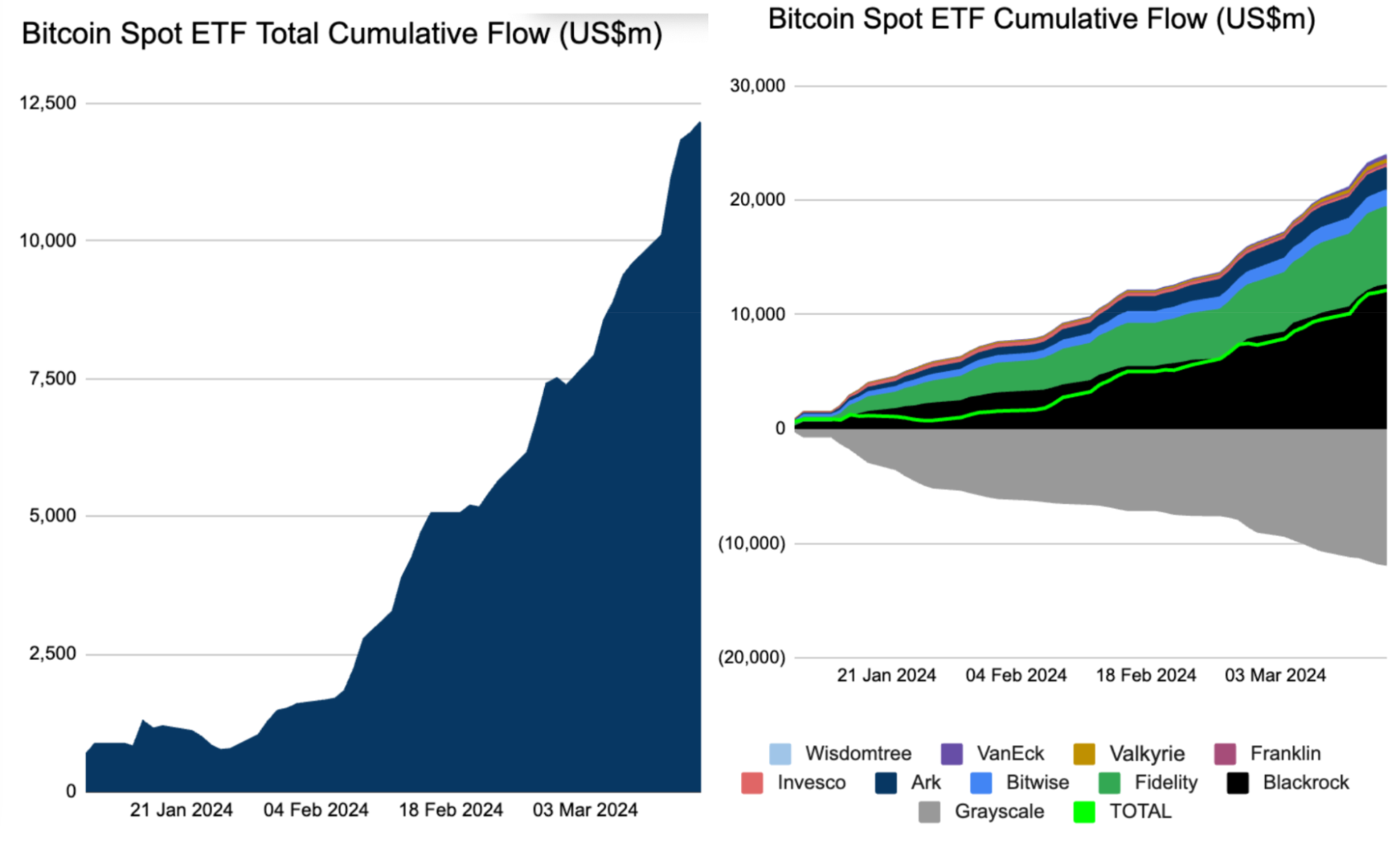

BTC 現貨ETF 流動數據方面全週淨流入25 億美元,交易量超過350 億。儘管週四流入量只有1.39 億創下本月來最低水平,但考慮到連續三天的下跌,還有連續三天淨流入,儘管降速,但是依舊能看出買盤洶湧,因為理論上大多數etf 價格下跌的時候很難有流入。

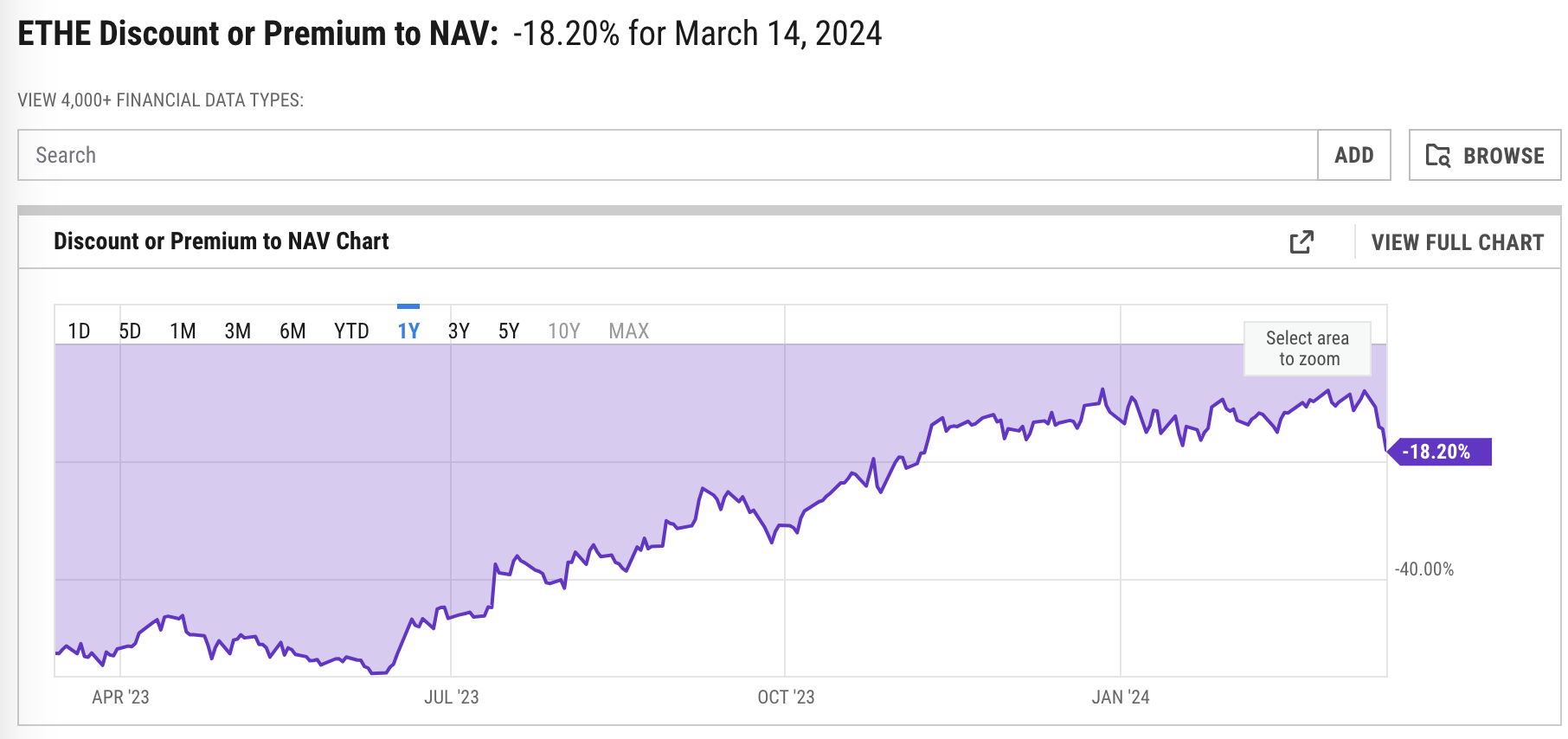

ETHE 對ETH 的折價從5 x%縮窄到了10% 的水平後重新擴大至18% 主要因市場報道ETH Spot ETF 5 月獲批概率下降至30% :

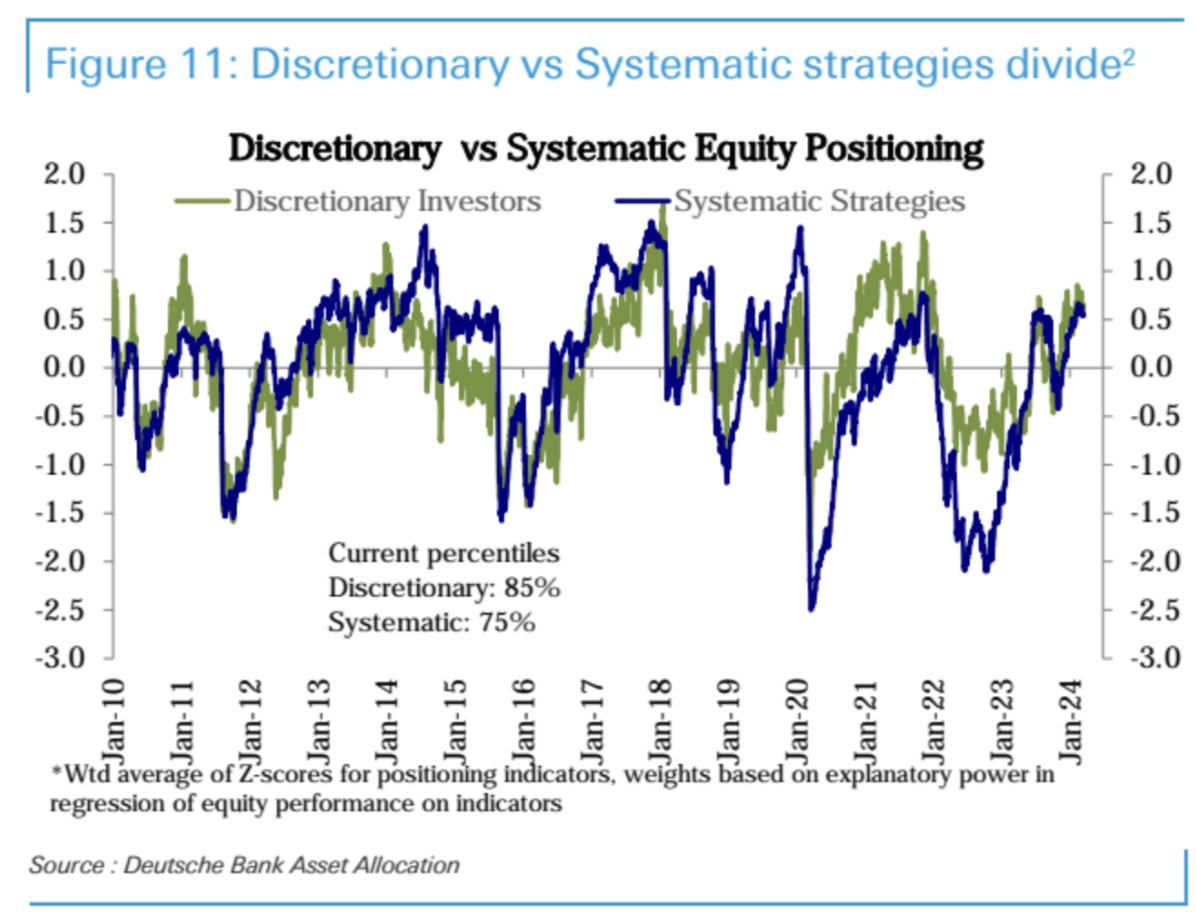

系統策略的部位基本上保持不變(第75 百分位),而自主投資者的部位則略有下降(第85 百分位):

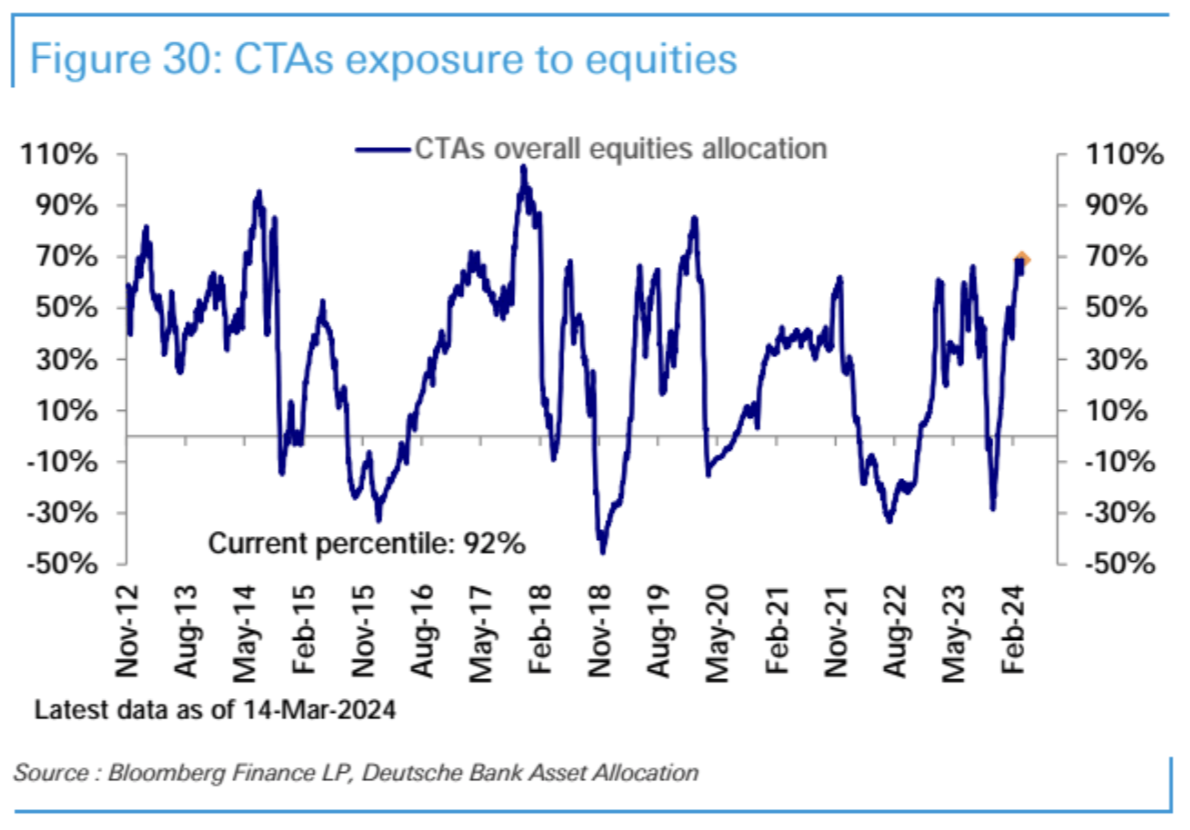

CTA 基金部位依舊徘徊在歷史高點:

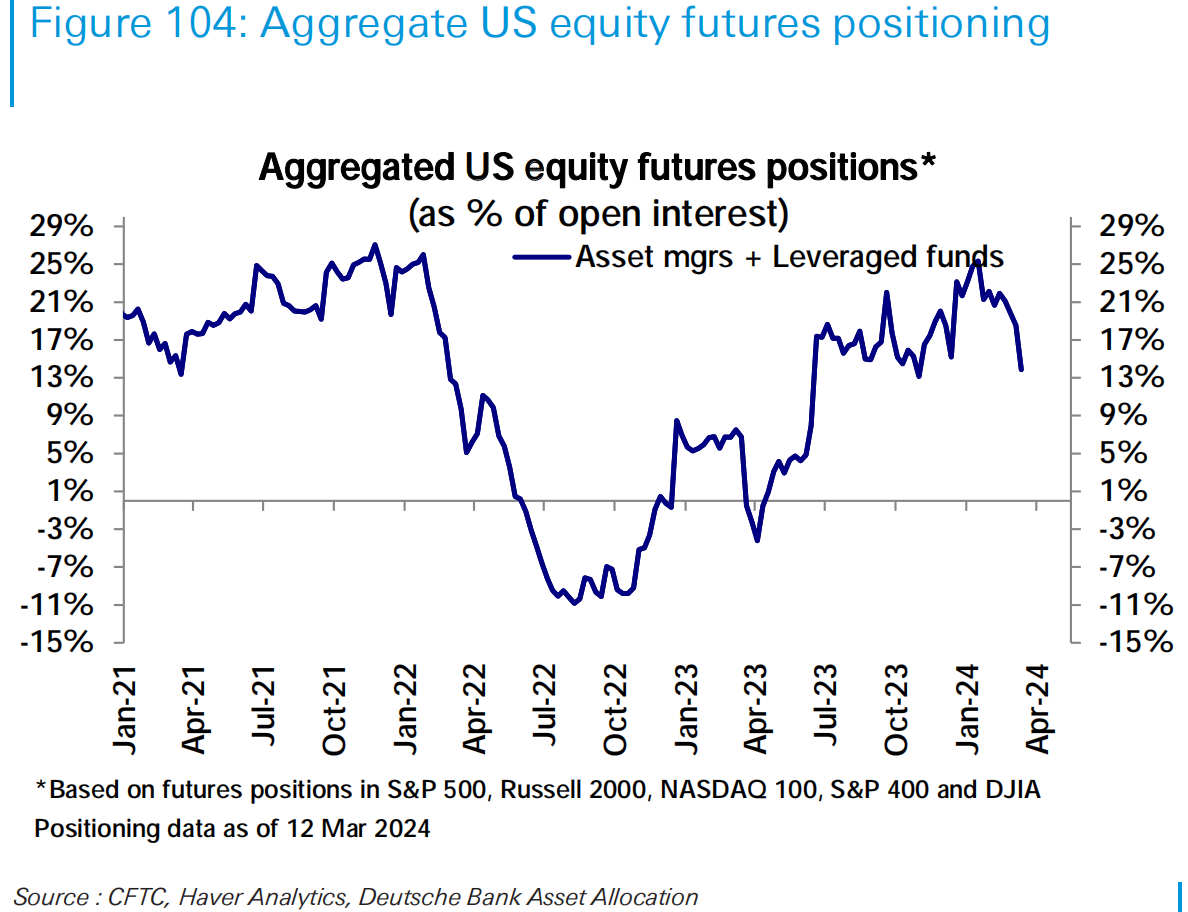

美股期貨淨多頭大幅下降至去年11 月水準:

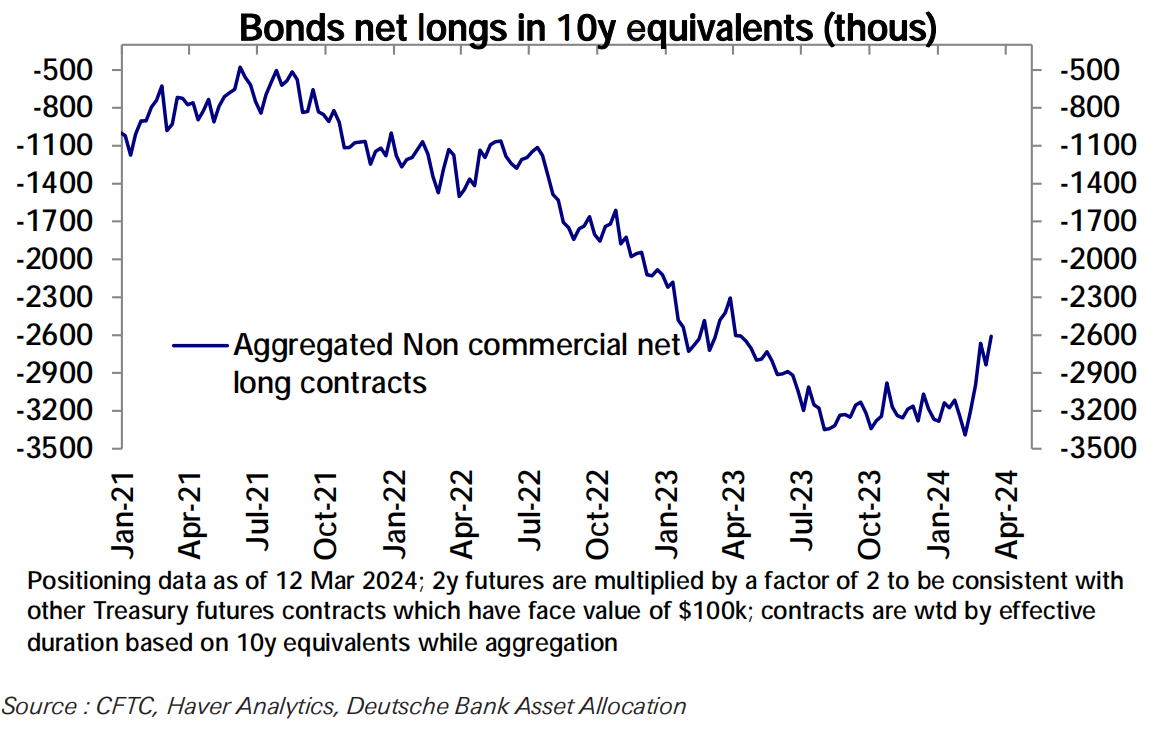

債券期貨淨空頭似乎趁最近的價格下跌在平倉:

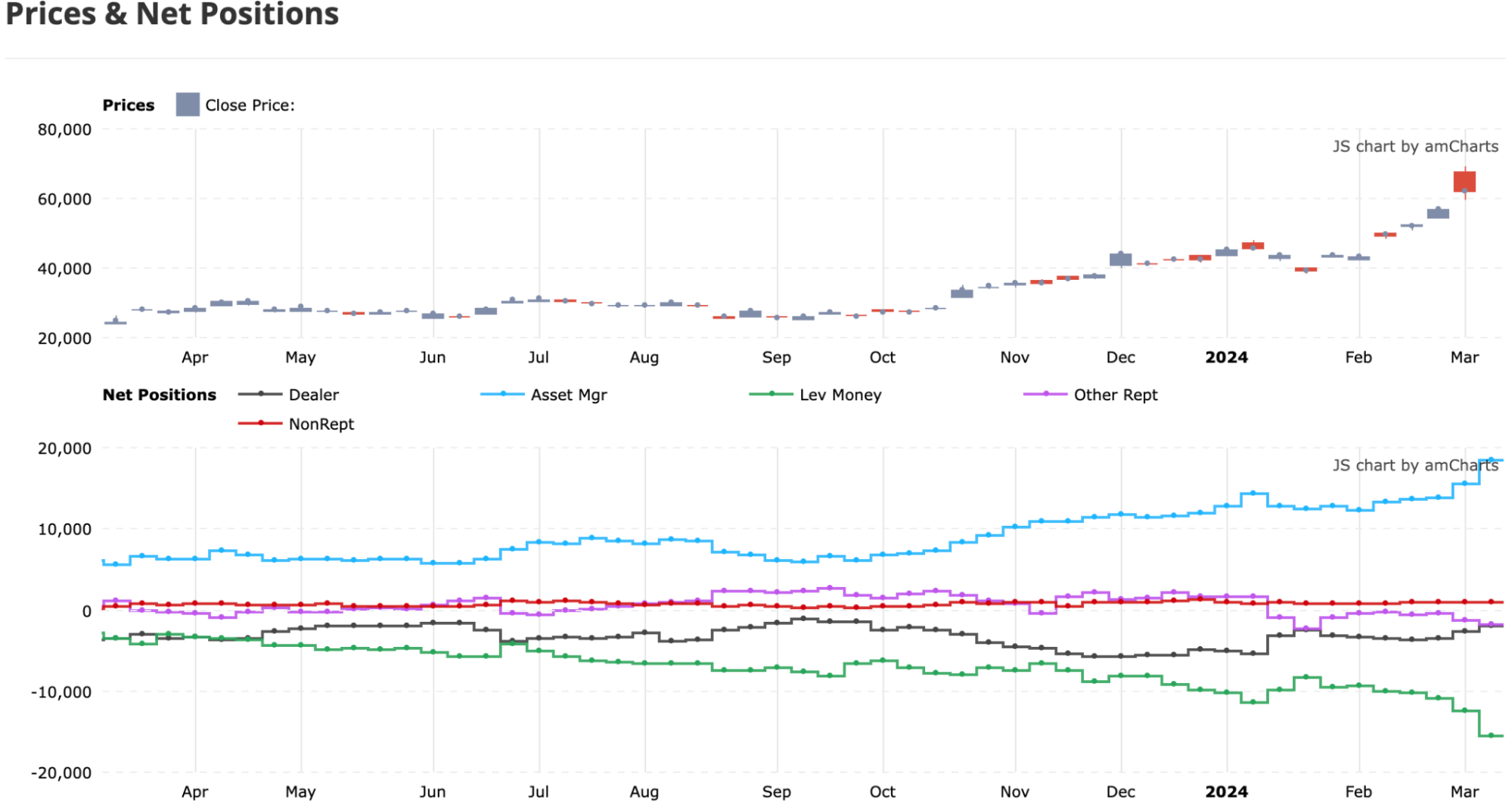

比特幣CME 期貨市場槓槓基金如今持有近10 萬個BTC 空頭,略高於資管的淨多頭數量:

機構觀點

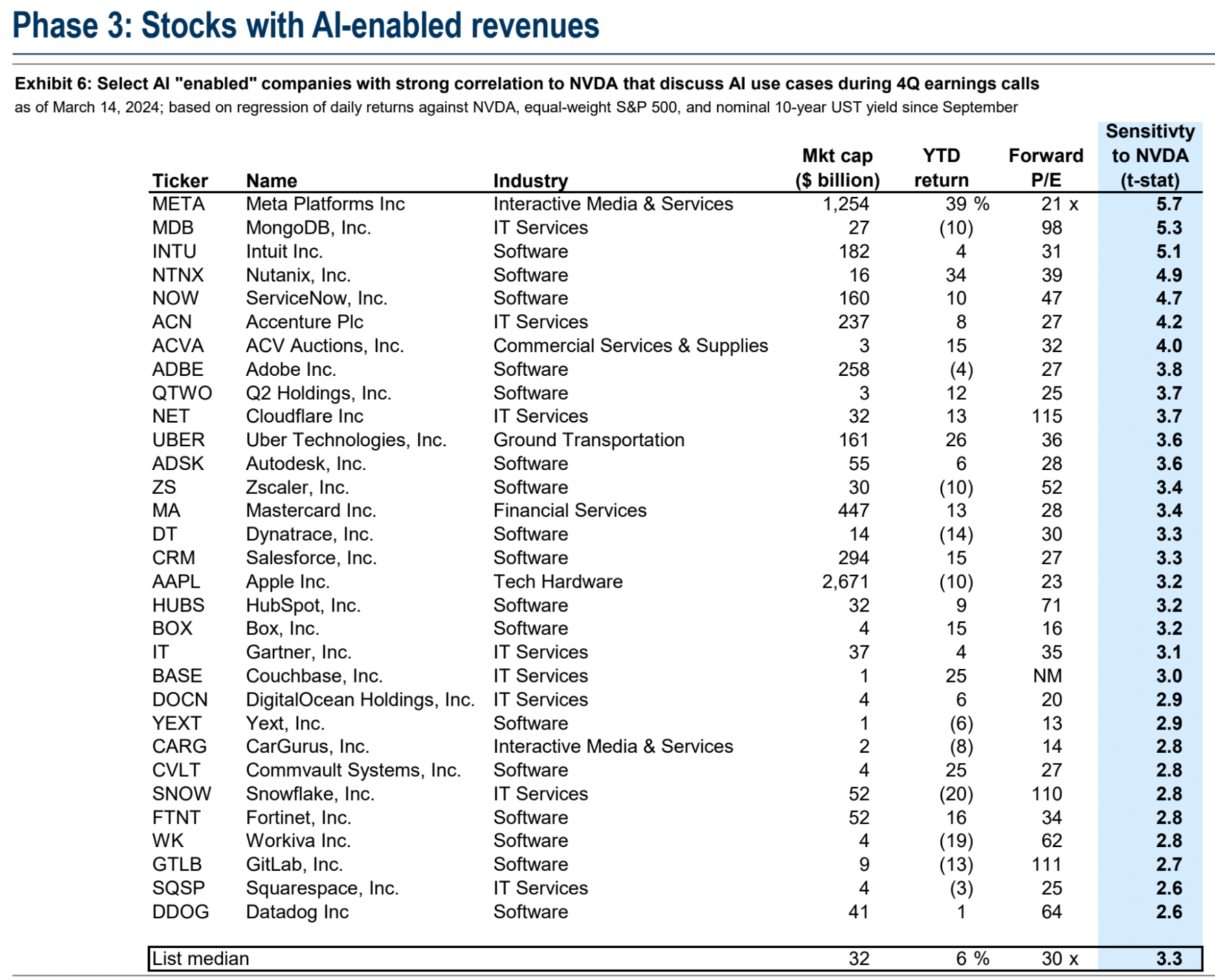

高盛:英偉達只是開始,AI 投資還有三大階段值得關注

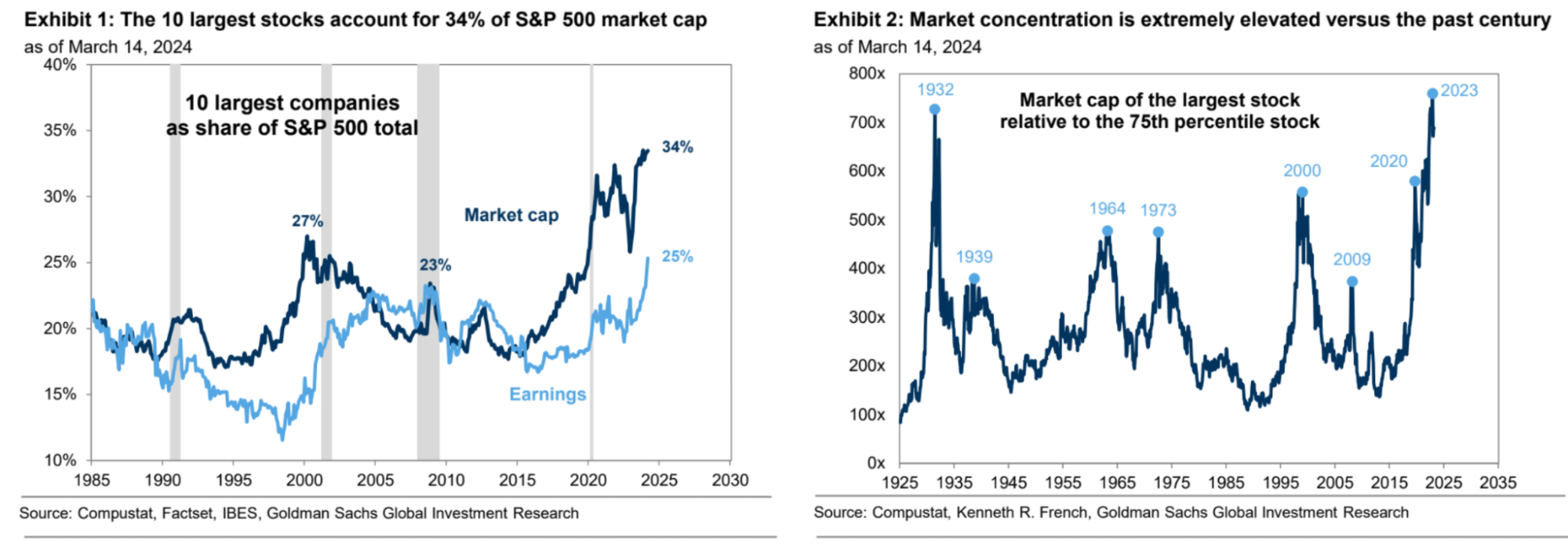

由於市場領先的大型科技公司表現出色,美國股市的集中度顯著提高,前10 大股票目前佔標普500 市值的34% 和收益的25% ,為數十年來的最高水平。

短期內利率或大公司獲利前景若無大變化,大漲或大跌的可能性都不大。

建議投資人關注AI 價值鏈上不同階段的公司,以此作為應對股市集中度風險的策略

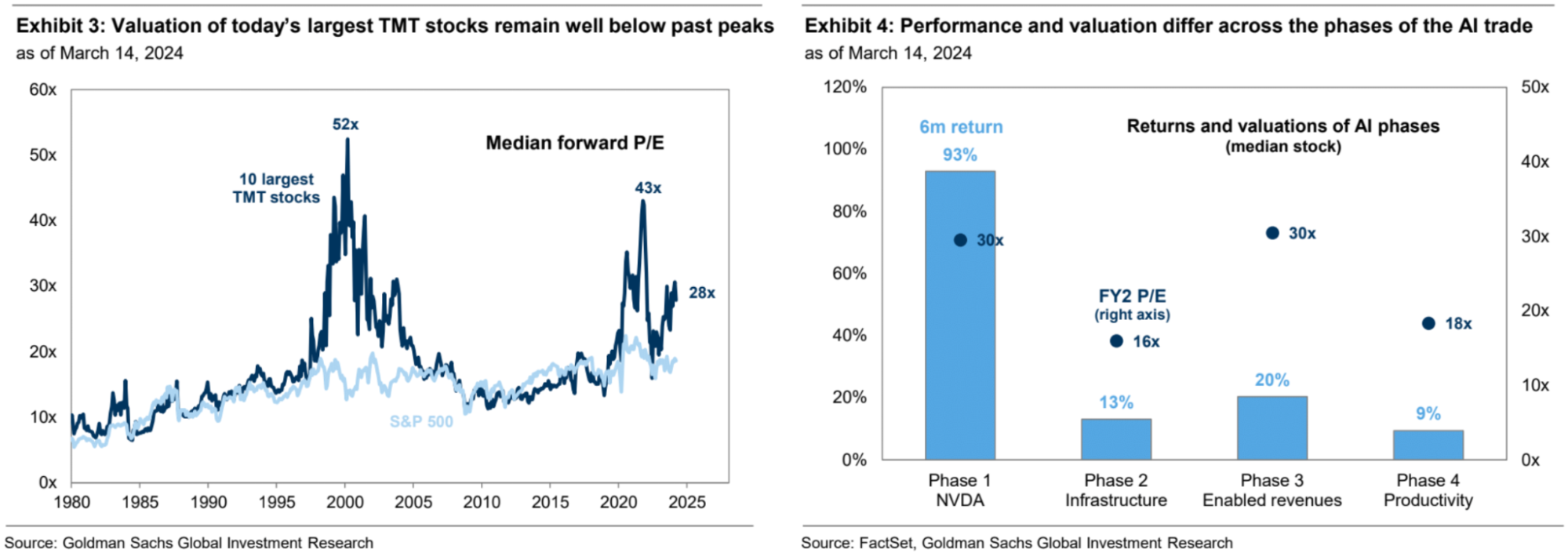

AI 技術的四個階段:

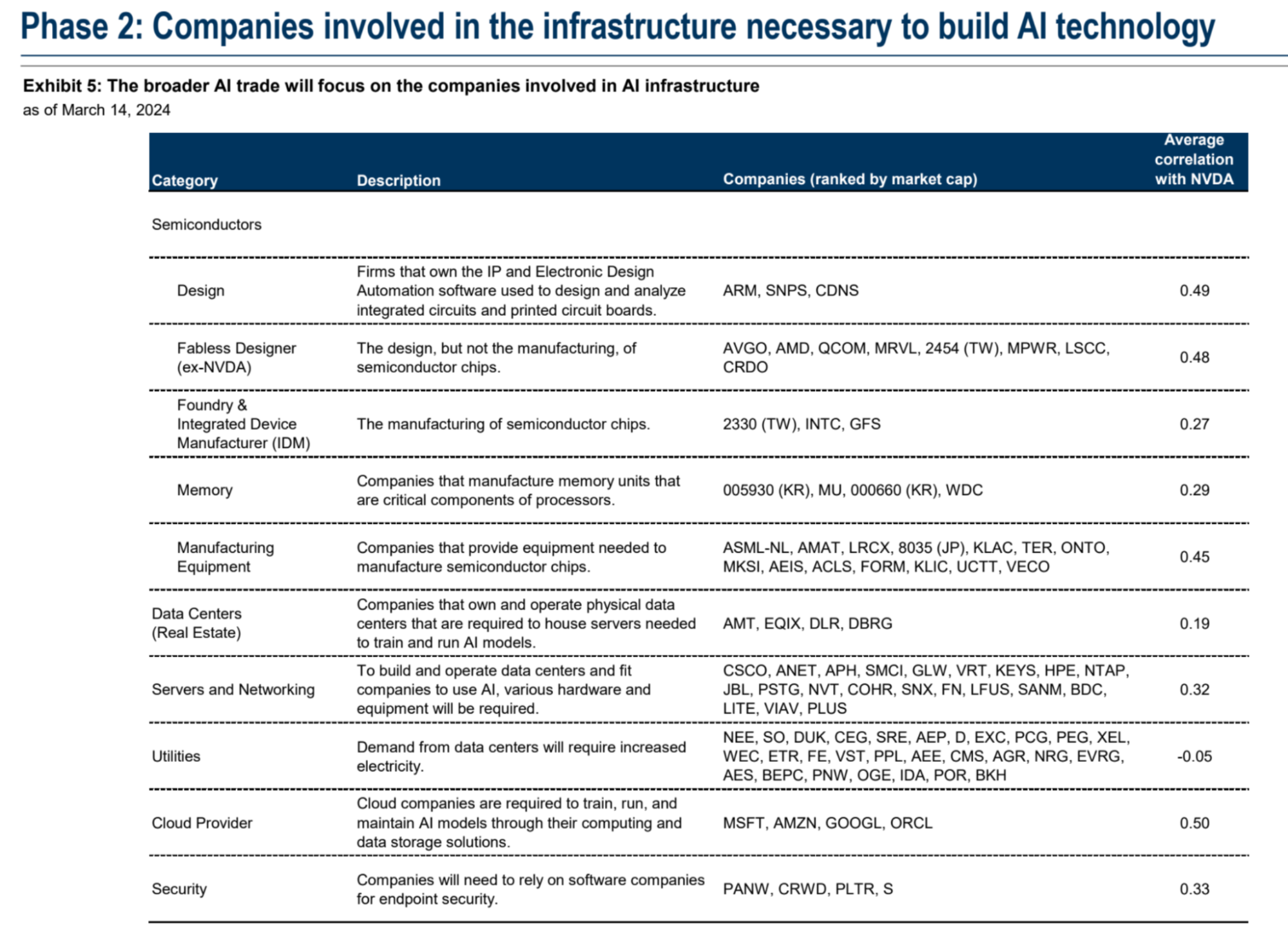

第一階段主要關注NVIDIA,第二階段關注NV 以外的AI 基礎設施,包括半導體企業、雲端服務供應商、資料中心REITs、硬件和設備公司、軟件安全股以及公用事業公司。

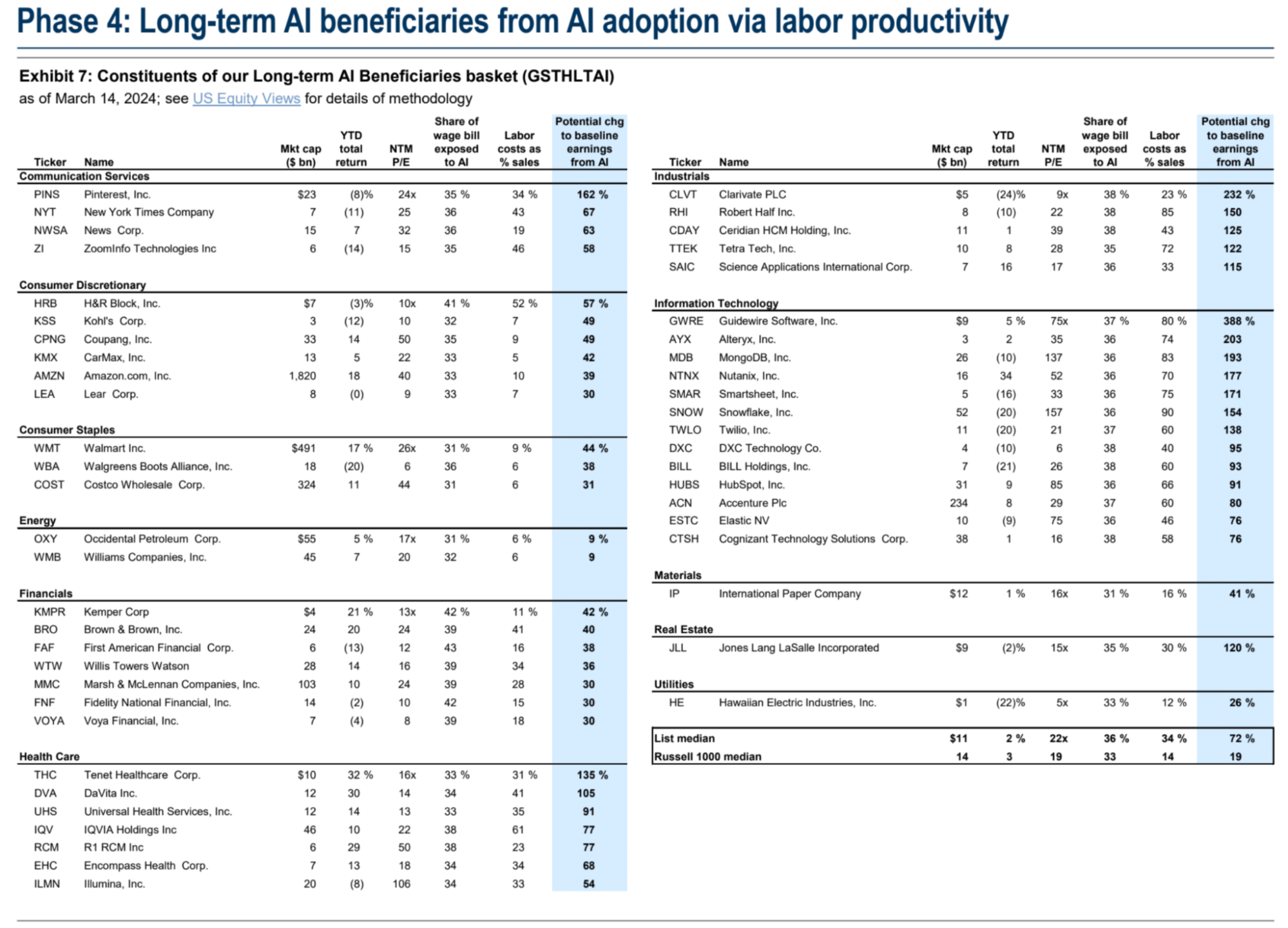

第三階段專注於能夠透過AI 技術增加收入的公司,第四階段將專注於能夠透過AI 技術提高生產力的公司。

報告也討論了投資者對AI 熱情的提升,但認為這種熱情尚未達到歷史泡沫的水平。

第二階段的大多數公司估值都已提升,但獲利修正卻大相逕庭。值得關注的股票包括新思科技、晶片設計軟件公司Monolithic Power Systems、無線和廣播通訊領域運營商American Tower 和電氣部設備公司Vertiv 等。

第三階段是「AI 賦能收益」階段,聚焦於將AI 整合到產品中以提高收益的公司,諸如軟件和IT 服務企業。除了知名大型科技公司外,雲端服務商Cloudflare、軟件設計公司Autodesk、資料庫公司MongoDB 和雲端服務商Nutanix 等也是潛力股。

高盛指出,第三階段股票今年迄今的回報率為8% ,雖然是這些股票的超額收益由AI 以外的因素驅動,但投資者對這些股票的關注度正在上升。

最後第四階段是「生產力提升」階段,聚焦於利用AI 技術來提高生產效率的各行各業公司,特別是軟件服務和商業服務等勞動密集產業,該產業容易受到人工智能自動化的影響。

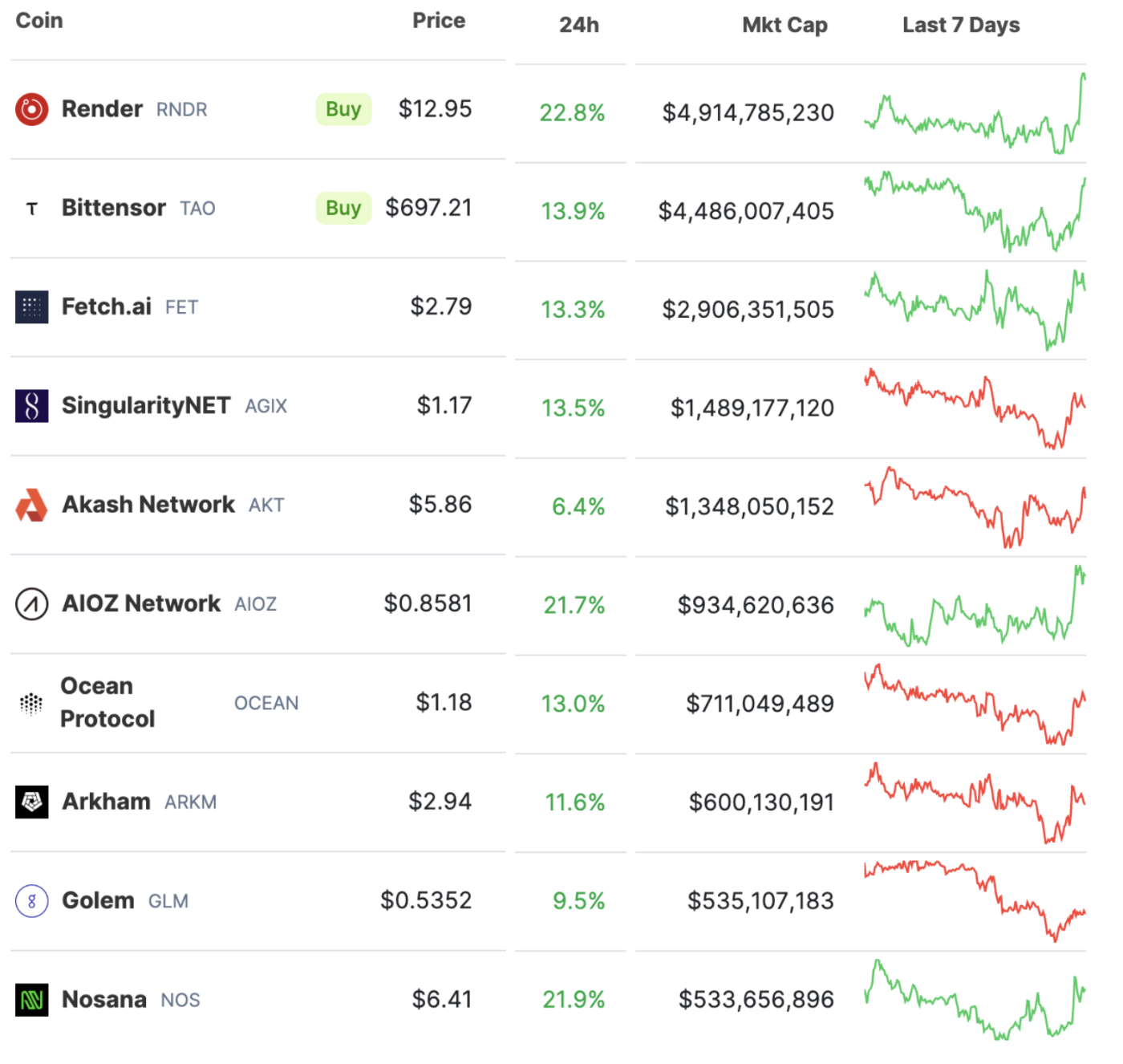

區塊鏈賽道AI 概念市值排名靠前的基本都是軟件層面的偏平台/基礎設施的項目。

英偉達GTC 2024 :除了B 100 ,還看應用側

3 月18 日-21 日,英偉達年度AI 大會GTC(GPU 技術大會) 2024 將在美國聖何塞會議中心舉行,3 月18 日(星期一)下午1 點(北京時間3 月19 日星期二凌晨4點) ,英偉達CEO 黃仁勳將進行主題為「開發者的1 #AI 高峰會」(1 # AI Conference for Developers)演講。

GTC 作為英偉達每年最重要的發布平台之一,已成為公認的“AI 風向標”,本屆GTC 也是時隔5 年後首次線下舉行。

根據英偉達介紹,黃仁勳屆時將發布加速運算、生成式AI 以及機器人領域的最新突破性成果。市場普遍認為,此次大會焦點有4 個: 1.下一代Blackwell GPU 架構,2.新款B 100 晶片, 3.人形機器人, 4.AI+醫藥。此外,英偉達也將發布一系列生成式AI 應用,而這或成為其新增長點。

華爾街預計,本屆GTC 將幫助英偉達股票結束近期的震盪走勢,並繼續保持今年迄今超過80% 的強勁成長勢頭。

GTC 大會召開前夕,AI 概念加密貨幣已經出現大幅反彈:

摩根大通:ETH 將成Coinbase 下一推動力

JPM 週五發布報告認為加密貨幣生態系統正處於一輪實質性的參與度上升之中,這將在短期內有利於Coinbase 的收入增長。報告重點分析了以太幣(ETH)對Coinbase 的業務和收入的重要性。以太坊YTD 上漲了70% ,超過4000 美元關卡。報告估計以太坊相關服務將在2024 年第一季度為Coinbase 貢獻約2.3 億美元收入,佔增量收入的23% 。

2024 年3 月13 日以太坊成功完成了Dencun 升級,有望擴大以太坊生態系統的容量,降低二層網絡交易費用。升級可望推動加密貨幣市場的發展,從而長期利好Coinbase。

預計以太坊ETF 的發展趨勢可能與最近推出的比特幣ETF 類似,即強勁的資金流入和價格上漲。這可能會在2024 年第二季及以後為Coinbase 的以太坊交易業務帶來更多增量收入。

調高Coinbase 目標價從先前的95 美元至150 美元,估值假設的細節:

目前加密貨幣市值2.7 兆美元維持不變

成交量是市值的13.5%

散戶交易佣金費率1.2% ,機構交易佣金費率0.025%

無風險利率3.5%

質押業務基於以太幣價格4000 美元的”正常化”水平估算

淨利率14% ,對應40 倍市盈率估值

預計Coinbase 可以產生約3.75 億美元的年度利潤

目前Coinbase 交易在240 美元上方,股價可能反映了過於樂觀的預期。

10xResearch:比特幣或將調整至63,000 美元

10xResearch 發布最新報告(作者Markus Thielen)稱,以太坊ETF 批准的前景似乎不那麼樂觀;歐洲和美國最近的通貨膨脹數據已經出爐,央行官員不願承諾降息進一步打擊了市場情緒,導致在亞洲交易時段出現了比特幣拋售行為。

鑑於這些因素,比特幣可能下跌至63, 000 作為潛在目標,然後恢復上升趨勢。

此外,與以太坊漲勢緊密相關的山寨幣們可能已經達到了短期頂部,像SHIB 這樣的代幣出現了顯著的成交量激增。

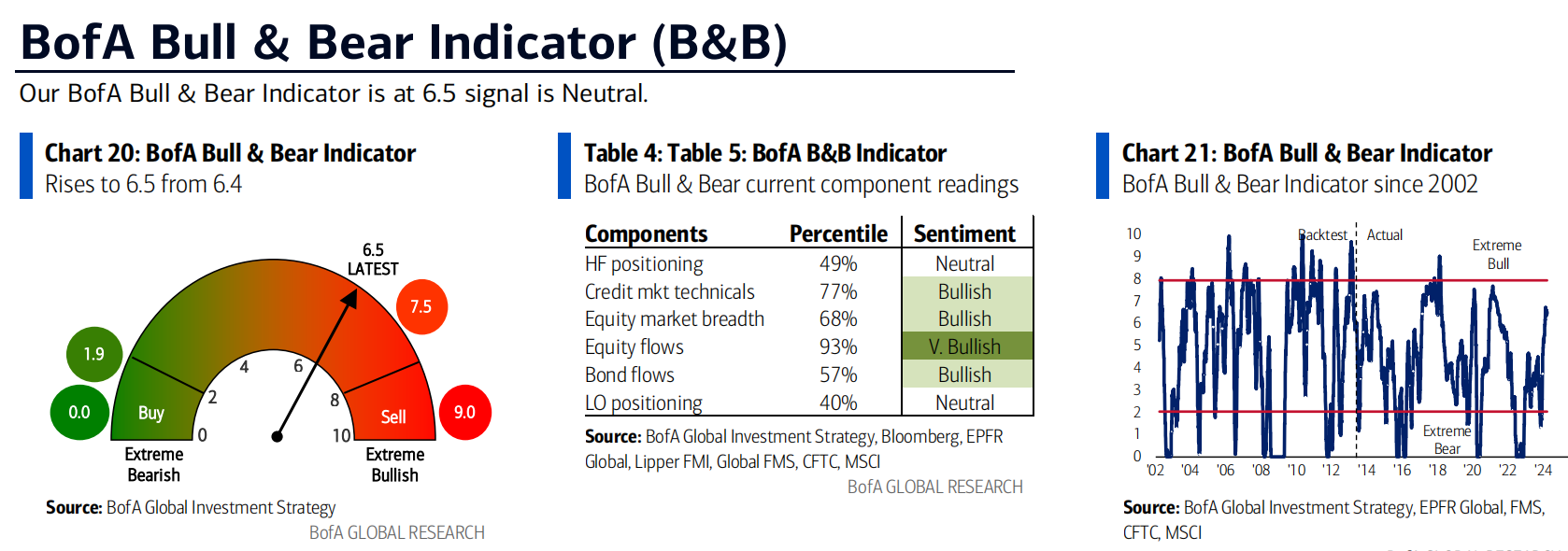

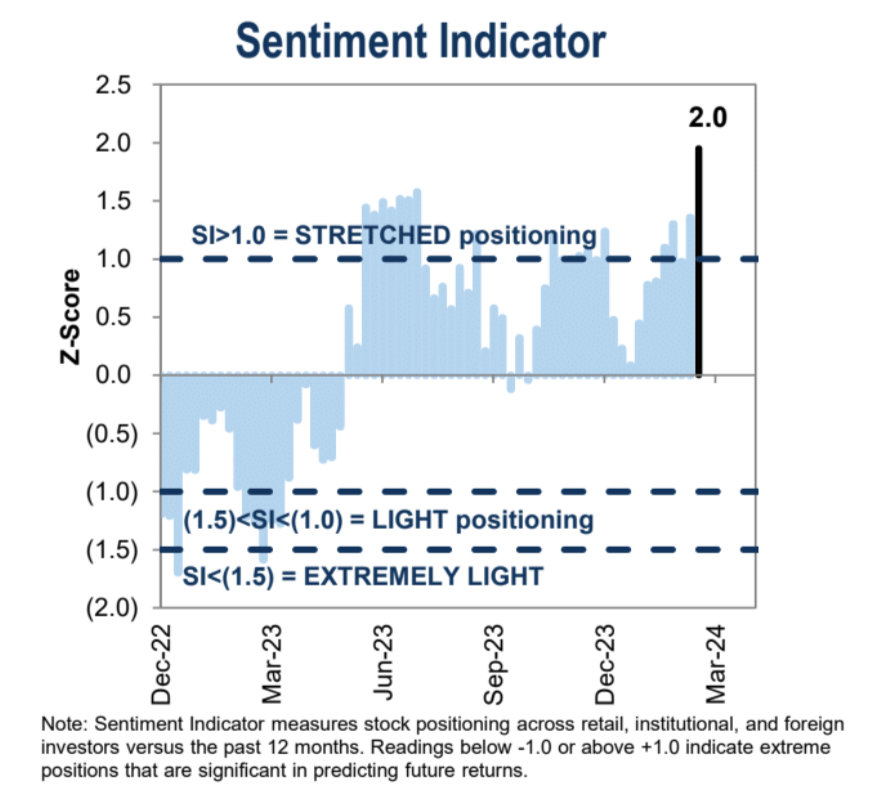

情緒指標