2024 年開年已兩個月,加密貨幣市場呈現上漲態勢。以比特幣和以太坊為首的許多主流加密貨幣價格連續走強,比特幣在春節期間達到了52,000 美元,而以太坊也一度突破了3,000 美元大關,都在離歷史最高點越來越近。

幾天前,Uniswap 基金會發布新提案擬將協議費用分配給已質押UNI 代幣持有者,引爆DeFi 市場。不只DeFi 龍頭普漲,其他DeFi 專案如Frax Finance 也稱考慮引入類似Uniswap 的代幣質押者獎勵機制。

根據數據供應商DeFi Llama 的數據,自去年11 月以來,專注DeFi 的區塊鏈上的總價值(TVL)已增長約40% ,達到約600 億美元,創下自2022 年8 月以來的最高水平。 2024 年的夏天,DeFi 市場前景可期。在DeFi 市場蓬勃發展的背景下,如何為使用者建立一個公平、安全的環境變得至關重要。

DeFi 散戶苦MEV 已久

對於鏈上用戶,特別是經常被夾的DeFi 散戶來說,MEV 已經是一個被大家所熟知的概念了。 MEV 是最大可提取價值(Maximal Extractable Value)的縮寫,它指的是礦工或驗證者透過對記憶體池中同個區塊內的交易進行重新排序而提取的最大利潤額。

MEV 有幾種類型,最常見的包括搶先交易、跟單交易和三明治攻擊。搶先是指MEV 套利者利用其對價格變化的預判,在內存池中搶先與其他交易買入或賣出,從而從價格變化中獲利。跟單交易則與其相反,MEV 套利者將其交易放在其他已知交易之後從而獲利。三明治攻擊是指MEV 套利者針對即將發生的某筆大額交易,在這比交易的前後分別執行買賣活動,從而利用價格變動獲利。

MEV 可以有很多目的,其中一部分只是中立的交易,例如DEX 的套利可以為長尾市場提供更好流動性,或是提升借貸協議的清算效率。然而,大多數的搶先交易攻擊和三明治攻擊由操縱MEV 機器人的Searcher 發起,通過審查用戶的交易內容,監控到附加價值,然後他們將交易重新排序,並通過向驗證者支付高額費用來確保出塊並獲取價值,這些屬於惡意的MEV 攻擊。

中立來說,MEV 是一種有效的獲利機制,中立的MEV 行為構成了DeFi 生態中透過價差獲利的既定市場機制,並構成了相當一部分市場活動。但惡性的MEV 獲利則往往是以犧牲一般用戶的利益和網路效能為代價的,對整個DeFi 生態產生重大影響。

據估計,僅在以太坊一條鏈上,惡意MEV 在2022 年一年的總收入達到約4 億美元。根據此可以合理的估算,截至2022 年9 月以太坊合併,歷史累計的惡意MEV 的收入可以達到9 億美元至10 億美元左右。

MEV 機器人帶來的高頻、集中的鏈上活動,抬升GAS 費用,造成網路擁塞。

MEV 活動一般由極少數礦工和驗證者發起,大多數用戶無法參與,為網路帶來極大的中心化風險。這有備區塊鍊網絡去中心化、公平、參與門檻低的初衷。

抗MEV 方案往往以成本和效率為代價

可見,促進中立MEV 的創新,並對惡意MEV 進行防範是目前針對MEV 行為的最優策略。目前主要防範惡意MEV 有兩種思路:

1. 為套利者建造MEV 專用通道

Flashbots 一直以來都在為套利者提供以太坊的MEV 相關工具。目前討論熱度最高的當屬其為PoS 機制推出的MEV Boost。其實說到底,這一類工具都是為套利者提供了與驗證者的獨立資訊溝通管道,從而減少套利者獲取MEV 對一般使用者和網路效能的影響。

2. 為一般使用者提供MEV 保護

隨著使用者發現自己的互動經常被夾,可否抵禦惡意MEV 的損害也成為了使用者在選擇dApp 時的一個考量。越來越多DeFi 專案和開發者開始針對抗MEV 進行改進。使用者導向的抗MEV 功能一般是透過兩個方式實現的:

鏈下訂單撮合。包括1inch、Matcha、Cowswap 在內的許多DEX 都透過加入某種鏈下訂單撮合機制來減少套利者獲取MEV 的機會。但是這種機制在流動性較差的環境下可能會帶來更大的滑點和交易延遲,並且帶來了中心化風險。

專屬交易通道。 Flashbots 推出的MEV Protect,以及一些DEX 的專屬交易服務,其實都是幫助用戶建立了專有的交易通道,類似私人RPC。用戶可以支付更高的GAS,將自己的交易單獨發送給驗證者,而無需經過內存池。

不難發現,目前以太坊網路上並沒有嵌入底層的原生MEV 解決方案。一般使用者想要不受搶跑和三明治攻擊的侵害,必須依賴第三方工具和服務。首先,你需要進行一番研究,找到適合自己的產品,或是安裝插件。另一方面,使用這些服務往往意味著高手續費和低交易效率。這對大部份偶爾使用DeFi 的人來說門檻還是太高,性價比又很低。

最近,Neo 宣布即將推出原生抗MEV 的側鏈。如果Neo 側鏈真的具備實現原生抗MEV 的屬性,那對於DeFi 專案和絕大多數一般用戶來說,可能是更符合區塊鏈公平、去中心化精神初衷的選擇。

Neo 側鏈:以dBFT+密封交易抵抗惡意MEV

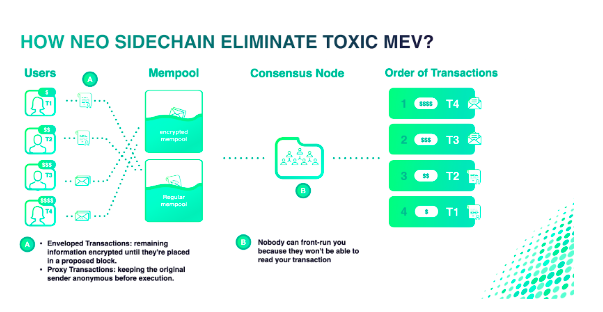

Neo 的側鏈雖然也是EVM 鏈,但它相比以太坊和其他EVM 鏈有一個巨大的不同:它不是PoS,而是dBFT。 Neo 從誕生開始就堅持使用dBFT 共識機制,先前的公告也確認了新的側鏈也將沿用dBFT。在此基礎上,Neo 側鏈加入一種新的交易種類——密封交易,直到新的區塊被提議之前,這些交易都保持加密狀態。這意味著沒有人可以在交易執行之前看到這些交易,無法提前預交易意圖,也沒有人可以進行套利。

以上兩點關鍵基礎特性讓Neo 側鏈從協定層面擁有了抗惡意MEV 的能力。開發者可以在dApp 裡直接整合這個原生功能,這一點是其他鏈目前無法提供的。對於使用者來說,也無須針對不同工具和產品進行複雜的閱讀理解和成本估算,一般使用者可以在無感知的狀態下獲得針對惡意MEV 的保護。

Neo 側鏈如何做到原生抗MEV

對於有興趣了解Neo 側鏈抗MEV 的技術特性的小伙伴,筆者針對目前從官方公告和媒體報道中了解到的信息進行整理,TLDR:

1. dBFT 共識機制

Neo 側鏈將延續採用dBFT(Delegated Byzantine Fault Tolerance)共識機制,相對於PoS 鏈,具有防止時間強盜和扣塊等MEV 攻擊的天生優勢。

區塊產生後,Neo 側鏈可立即完成區塊確認,防止攻擊者重新排列已提交的交易序列。

共識節點的行為受到社群監督,扣留區塊時間過長會受到懲罰,保障了系統的公正性和安全性。

2. 密封交易

Neo 側鏈引入了密封交易,使交易可以保持加密狀態,直到新的區塊被提議出來。

沒有人可以在交易執行前看到交易內容,避免了預交易意圖的洩漏,有效防範了套利行為。

支援用戶透過代理程式發送交易,保持交易發起人在執行前保持匿名性。

3. 閘限解密與分散式金鑰(DKG,Distributed Key Generation)

在密封交易時,Neo 側鏈使用「閘限解密」工具,並透過「分散式金鑰產生」來設定閘限解密的金鑰。

共識節點只持有部分私鑰,所有節點共同擁有一個公鑰。

這種機制保障了交易的隱私,並確保只有當足夠數量的節點參與合作(達成dbFT 共識需要2/3 節點達成一致)才能安全地重建完整的交易資料。

4. 抗MEV 交易與普通交易分離

Neo 側鏈設有專用記憶體池,用於存放抗MEV 的交易,與一般交易分開,確保抗MEV 交易不會影響到正常交易。

每個區塊中,普通交易總是排在抗惡意MEV 的交易之後,加密交易發送者仍然可以設定一定優先費,不必擔心交易被其他人頂替。

內存池設定了額外的檢查,來最小化潛在問題對全鏈交易帶來的影響(例如DoS 攻擊,或過時的抗MEV 交易的解密失敗等等)。

總的來看,Neo 主鏈已經更新到第三代,生態一直不溫不火。透過相容於EVM,可以看到Neo 是希望在側鏈上吸引更多的EVM 生態應用和用戶,作為沉浮牛熊卻屹立不倒的老牌公鏈,具備一定號召力和影響力。另一方面,獨特的dBFT 和密封交易加持,用戶可以以較低的成本獲得安全、隱私的交易環境,無需再時刻提心吊膽交易被夾。

如果這些設計預期可以實現,Neo 側鏈可能會成為更公平、散戶友善的EVM 生態,並將為整個生態和社區帶來一大批新鮮血液。此外,伴隨測試網路上線的互動空投也值得期待。