正文

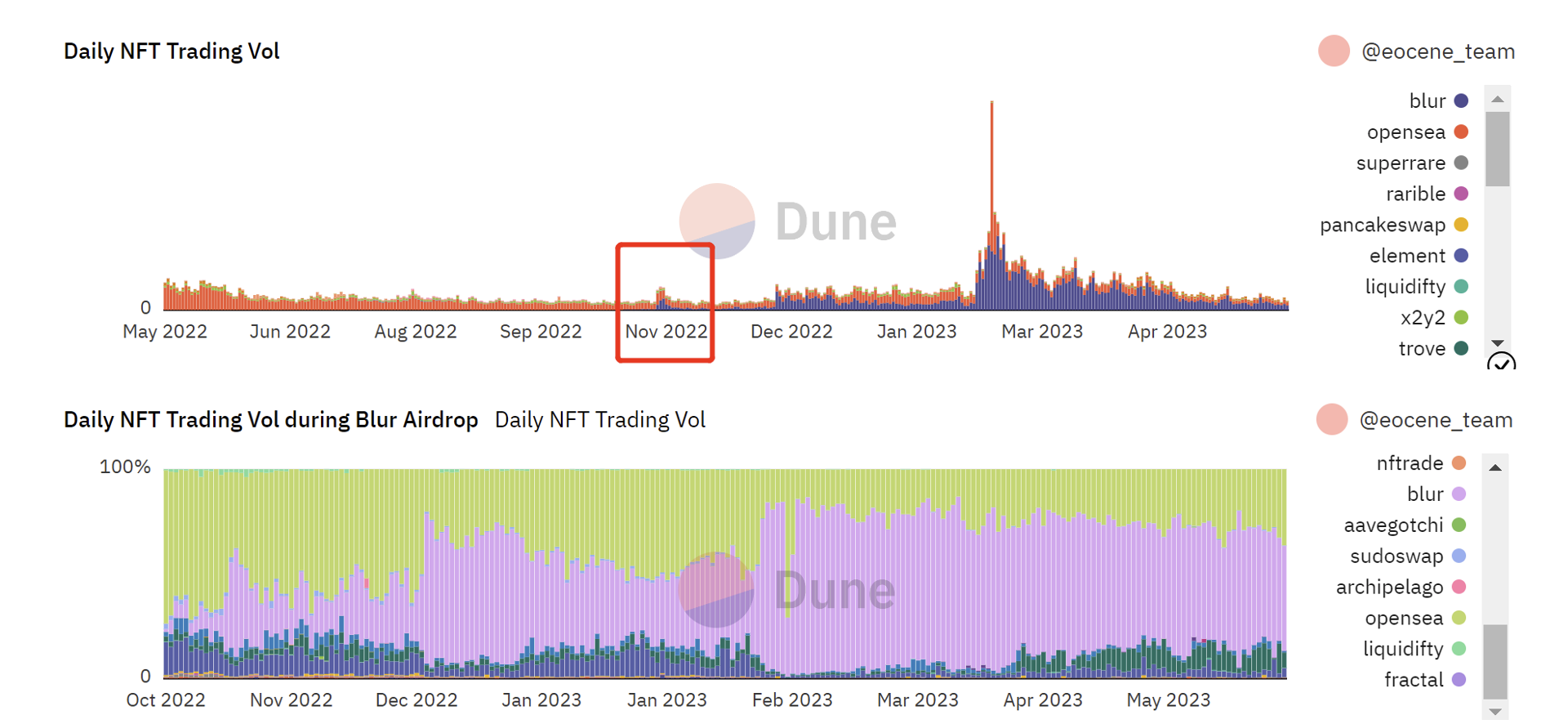

自2022 年6 月底,NFT 市場進入熊市,但Blur 於2022 年底推出Airdrop 激勵機制之後,NFT 市場的交易量有所改善(圖一)。在Blur 的空投活動期間,可以看到其對於整個NFT 市場交易量的貢獻不斷增大(圖一)。

圖片描述

二級標題

二級標題

研究過程

1. 得出各個地址的交易量數據

1. 得出各個地址的交易量數據[ 1 ];

1. 得出各個地址的交易量數據

1. 得出各個地址的交易量數據

首先,我們選定研究的時間區間為時間段A(2022 年10 月19 日-2023 年2 月14 日)和時間段B(2023 年2 月15 日-2023 年5 月31 日)[ 2 ]其次,我們從buyer 的角度進行交易量和資金量的研究,這是因為研究重點在於“NFT 市場參與者對於NFT 的投入”;

[ 1 ]二級標題

[ 2 ]二級標題

2. 基於交易量和交易筆數得出投入資金情況

2. 基於交易量和交易筆數得出投入資金情況[ 3 ];

3. 基於地址聚類算法劃分不同實體

[ 3 ]3. 基於地址聚類算法劃分不同實體

3. 基於地址聚類算法劃分不同實體

基於資金關聯的邏輯,把高度可能屬於同一實體操控的地址劃分為一個群,從而按實體的維度研究兩個時間段交易量和資金量的來源。

基於資金關聯的邏輯,把高度可能屬於同一實體操控的地址劃分為一個群,從而按實體的維度研究兩個時間段交易量和資金量的來源。[ 4 ]基於資金關聯的邏輯,把高度可能屬於同一實體操控的地址劃分為一個群,從而按實體的維度研究兩個時間段交易量和資金量的來源。

基於資金關聯的邏輯,把高度可能屬於同一實體操控的地址劃分為一個群,從而按實體的維度研究兩個時間段交易量和資金量的來源。[ 5 ]我們規定聚類基於以下準則

[ 4 ]: 1)地址之間曾有eth 或者穩定幣的轉移;2)兩個地址之間必須互相轉過賬,次數為:一個方向>= 3 筆,另一個方向>= 1 筆;3)只限制在地址之間2023 年的交易。

[ 5 ]。其中,若地址群中至少包含一個s 1 _ind= 1 的地址,則該地址群為舊實體;若地址群中地址s 1 _ind 均為0 ,則該地址群為新實體。

研究結果與分析

二級標題[ 6 ]二級標題

[ 6 ]二級標題

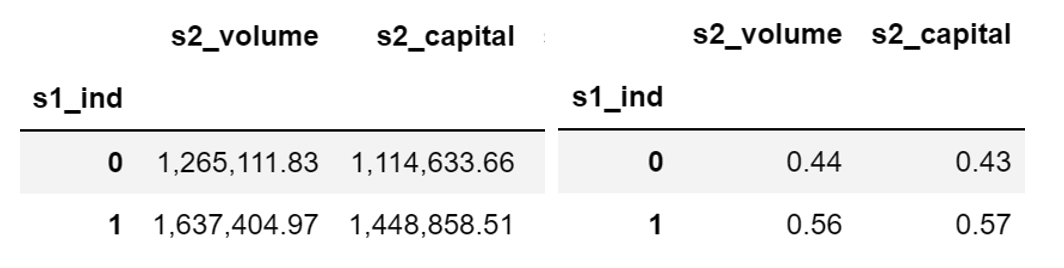

1.1 兩個時間段分別的交易量和資金量:

圖片描述

圖片描述[ 7 ]在時間段B 的交易量和資金量(左邊以ETH 為單位;右邊為佔比%):

圖片描述

[ 7 ]圖片描述

圖片描述[ 8 ]二級標題

圖片描述

[ 8 ]二級標題

2. 結果分析

2. 結果分析

2. 結果分析

2. 結果分析

時間段B 的總交易量和資金量均大於時間段A 的,交易量和資金量增量絕對值分別為906, 857 E 和661, 159 E。交易量和資金量均呈現上升趨勢,表明NFT 市場總體呈增長態勢。

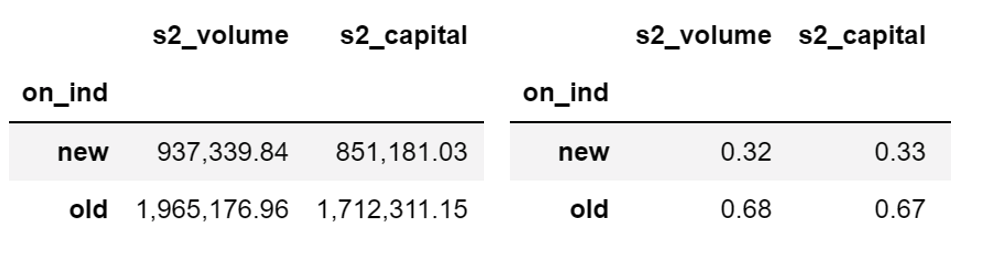

資金量的增量小於新實體在時間段B 的資金量(661, 159 E vs 851, 181 E),因此新增資金量主要來源於新實體,而至少部分舊實體投入NFT 市場的資金量在萎縮。

2.2 新增資金的來源

結論

一級標題

結論

結論

通過研究NFT 市場新舊實體的交易量和投入資金佔比(舊實體佔比在六成左右),以及交易和資金增量的來源(主要來自新實體),我們認為,舊玩家(舊實體)是NFT 市場活躍度的主要貢獻者,而場外的新進入者(新實體)是NFT 市場新增動能的來源。

通過研究NFT 市場新舊實體的交易量和投入資金佔比(舊實體佔比在六成左右),以及交易和資金增量的來源(主要來自新實體),我們認為,舊玩家(舊實體)是NFT 市場活躍度的主要貢獻者,而場外的新進入者(新實體)是NFT 市場新增動能的來源。

此分析研究報告由Eocene Research關於作者Twitter此分析研究報告由