原文作者:Alex Xu

概述

概述

原文作者:Alex Xu

概述

本篇研報主要關注當下ve( 3, 3)Dex 項目的發展現狀,以及該模式在商業上的優勢和挑戰,並對Dexs 賽道的長期發展進行了進一步的思考。

ve( 3,Dexs(去中心化交易平台)與Lending(借貸),是Defi 領域最早實現PMF(產品市場契合)的兩類產品,而Dexs 作為價值互聯網的基礎設施,一直是用戶量和交互金額最大的賽道,也是Defi 整體生態的底層。

也正因為如此,Dexs 始終是競爭和創新最為活躍的領域,同賽道選手在產品、經濟模型、生態組合上保持著很快的進化速度。而Andre Cronje 在2022 年初提出的ve( 3, 3)模式的Dexs 正是這個領域的重要實踐之一。

ve( 3,本研報圍繞ve( 3, 3)這一主題,嘗試回答以下問題:

3)的完整概念是什麼?它在嘗試解決哪些問題?

當下代表性的ve( 3, 3)項目的實際業務表現如何?它們基於最初的ve( 3, 3 )機製做了什麼改良?以及項目的估值水平如何。

3)會成為長期有效的Dexs 模式嗎?以下報告內容為筆者截至發表時對於ve( 3, 3)概念以及所涉項目的階段性看法,可能存在數據、事實和觀點的錯誤和偏見,不可作為投資理由,期待同業在觀點和事實上的指點和斧正。

本文有大量關於ve 模型的內容,或需要讀者對Curve為代表的項目有初步了解,關於Curve 可閱讀:理解Curve 的正確姿勢:頭部流動性市場的業務現狀、生態發展、護城河及估值對比

1.ve( 3,(2023 年2 月發布)

ve( 3,Uni V3進擊下的CRV:深度解析Curve 業務模式、競爭現狀和當下估值

(2021 年9 月發布)

3)模式的定義和價值

3)並不是一個項目名稱,而是一種構建和運營Dex 和流動性協議的方式,其中,ve=vote escrowed(投票委託),來自於Curve 的ve 經濟模型,其核心優點在於通過質押投票機制,進一步統一了參與者與協議的長期利益。

而(3, 3 )來自於OlympusDAO 的(3, 3 )博弈理論(源自納什均衡理論),其基本原理是:Olympus 官方以債券形式將OHM 低於市場價格賣給用戶,官方獲得用戶支付的USDC、ETH等資產,使得國庫得到價值資產支撐,並生成OHM 通過Rebase 機制分配給OHM 質押者。若越多的用戶進場購買OHM 代幣,國庫就會增發更多OHM 代幣分配給到質押者,以此創造了一種在OHM 幣價持續上升時,質押者擁有高額APR 的正向循環效應,但前提是市場用戶不拋售OHM,而是選擇不斷去質押代幣,也就是所謂(Stake,Stake)——即(3, 3 )。即鼓勵用戶不斷的參與質押,以此享有OHM 代幣持續增發的權益,減免代幣被稀釋的風險。

如果讀者對於(3, 3 )機制覺得難以理解,我們可以把其抽象為這樣一種博弈機制:

某個項目具有網絡效應,其多邊或雙邊規模的用戶和參與資金越大,競爭壁壘越強,因此它具有不斷擴大其規模以打造網絡效應壁壘的訴求。

它引入了一種機制,這種機制極端鼓勵所有持幣者都動作一致地質押复投代幣(或是其他協議希望用戶進行的動作),將會讓協議的規模持續擴張,網絡效應越來越強大,直到形成強大的競爭壁壘,足以獲取所在賽道的壟斷收益。而用戶作為項目的“股東”,只要其維持住自己在整個項目的代幣份額,其擁有的價值自然也隨著項目的規模擴張和壟斷性提高而上升,構成了“共贏”的局面。

這種機制的脆弱點在於,一旦部分用戶選擇採取了逆向動作(比如不再質押而選擇拋售離場),整體預期、幣價可能會逐漸形成共振,用戶開始集體退出,變成一個衰退的螺旋,導致項目失敗。

在OHM 為代表的穩定幣項目中,其追求的網絡效應在於穩定幣的網絡越大,其場景、用戶越多、後來者就越難赶超。在Solidly 為代表的Dex 項目中,其追求的網絡效應在於Dex 的LP、ve 代幣質押者和Trader 三者的相互強化,它在交易市場的份額越大,後來者就越難以追趕。所以說,所謂( 3, 3)機制在DeFi領域的應用,主要目的在於幫助項目在特定階段擴大其網絡效應,構建壁壘。

除了ve 和( 3, 3),ve( 3, 3)的Dex 還疊加了在項目冷啟動層面的新手段以及治理憑證的可組合性,綜合以上設計,試圖打造一個整體更優的Dex 模式。

從抽象回歸具體來說,ve( 3, 3)類Dex 項目具備以下特點:

項目主體採用了Curve 的ve 經濟模型,這意味著:

項目除了是Dex,更是一個流動性的聚合和採購市場,項目的權益代幣是本平台流動性的採購貨幣

項目代幣需要質押才能擁有治理權和收益(手續費+賄賂費)分紅權,想從平台提取價值的前提是與平台的發展長期綁定

而ve( 3, 3)項目與Curve 的不同在於: 1.curve 會把所有Pool 的協議交易手續費分給ve 質押者,而ve( 3, 3)項目的ve 質押者只會拿到自己投票的Pool 的交易手續費;2.ve( 3, 3)項目的LP 只獲得項目代幣作為做市獎勵,交易手續費全歸ve 質押者所有;3.Curve 的賄選模塊是由外部平台(Votium或Votemarket)搭建的,ve( 3, 3)類項目則自帶賄選模塊,短期採購流動性會更簡單

參考了Olympus 的(3, 3 )博弈機制,這意味著:

鼓勵用戶將項目的權益代幣進行ve 鎖倉(stake),針對鎖倉的ve 憑證持有人進行等比的代幣激勵排放,避免代幣持有人的代幣比率被稀釋,以鼓勵用戶積極質押

通過質押率的提高,降低代幣的拋壓,推動代幣價格上漲,代幣價格上漲導致做市APR 上漲,進一步吸引到更多的流動性聚集和創造更好的交易深度,吸引到更多的交易量,形成一個自強化的業務飛輪

冷啟動時,往往將初始的ve 憑證空投給生態(往往指該項目所在的公鏈)內業務和影響力靠前的項目,為其流動性採購市場網羅第一批“B 端客戶”,其邏輯類似於互聯網產品給客戶發“免費體驗券”,這裡體驗的就是項目的“流動性採購服務”

權益代幣的質押憑證由veToken 變成了veNFT,veToken 是不可轉移的,veNFT 則可以,這意味用戶可以轉售或再抵押自己的ve 憑證,進一步提高資本效率

總體來說,ve( 3, 3)類項目是Curve 模式的再升級,希望著重提升以下3 點:

1.提高用戶ve 質押的意願,進一步提高持幣用戶與協議的利益和行動一致性

2. ve( 3,因此,筆者也將重點考察ve( 3, 3)項目在以上三點的表現。

二級標題

2.1 Velodrome:ve( 3,3)代表項目分析

二級標題

二級標題

3)首批實踐者,OP 鏈頭部Dex

Velodrome 是Solidly fork 項目中最具代表性的項目,筆者將花更多的篇幅進行介紹。

2.1.1 項目介紹和差異機制

a.機制設計

Velodrome 目前僅部署在以太坊的L2網絡OP 上,其產品機制設計源於ve( 3, 3)的鼻祖Solidly,不過做了一些調整,具體來說:

針對Pool 的流動性賄賂獎勵,只有在下一個週期可以領取

對Velo 代幣的激勵發放的Pool 採取了白名單機制,白名單現階段是開放申請制,沒有走鏈上治理流程,而Solidly 的排放申請則是無許可的,這意味著只要掌握投票,可以把代幣激勵導向那些完全沒有交易費用產生的Pool。此外,Velodrome 還有一個委員會,可以隨時暫停對任意Pool 的排放。

降低了對ve 代幣holder 的增發獎勵比率,相對於Solidly 對ve 代幣的持有者的代幣佔比不會被稀釋的保證,在Solidly 的機制設計下,ve 代幣的排放獎勵為: (質押總量÷ TOKEN 總量)× 0.5 × 總激勵排放,而Velo 對ve 憑證的增發獎勵比率計算方式為:(veVELO 的質押總量÷ VELO 總量)³ × 0.5 × 總激勵排放。假設目前Velo 的質押率為50% ,那麼傳統ve( 3, 3)模式下,veVELO 的用戶將獲得總排放量的50% ;而在Velo 調整後的模式下,veVELO 用戶僅將獲得50% ³ = 12.5% 的總排放量,僅為傳統模式的1/4 。這種改進實際上已經大幅削弱了ve( 3, 3)機制裡的(3, 3 )部分。

Velo 排放量的3% 將作為運營費用轉入團隊的多簽錢包,為項目的長期運營提供預算

取消了LP Boost 機制(承襲自Curve 的基於ve 代幣的數量可以為LP 挖礦加速的機制)

b.團隊情況

Velodrome Finance 由原Fantom 生態的veDAO 背後團隊孵化。而veDAO 又是由匿名區塊鏈研究組織Information Token 所孵化,其初始任務是獲取Andre Cronje 提出的Solidy 生態系統治理權。 22 年初,Andre Cronje 在Fantom 推出Solidly,並表示將Solidly 的初始治理權(veNFT)會按照TVL 的比率分配給Fantom 上前20 大項目。 veDAO 順勢推出,高峰時期吸引到了近26 億美元的TVL。

然而Andre Cronje 不久後宣布退圈, 加上Solidly 上線後問題不斷很快“天折”,此後Fantom 生態也在熊市中持續滑坡,不復AC 所在時的活躍。此後,veDAO 團隊開始轉向Optimism 生態,並開發了Velodrome。

c.大事記和路線圖

項目大事記如下:

2022.4 veDAO 表示將在Optimism 上以Solidly 為模板推出Velodrome,並宣布會進行代幣空投。

2022.5 宣布Optimism 成為其官方啟動合作夥伴,Optimism 官方將獲得代表約5% 初始投票權的veNFT。

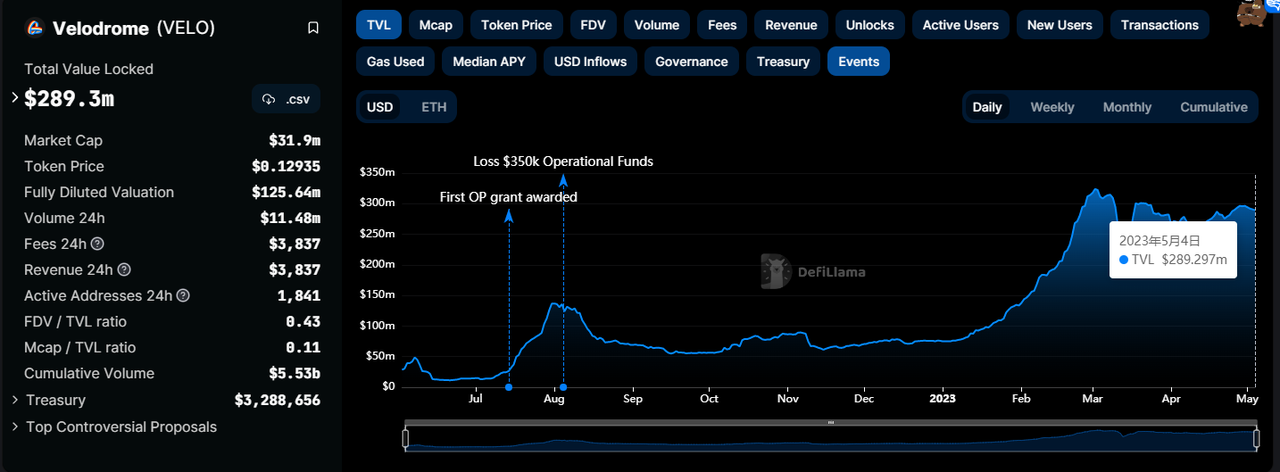

2022.6 產品正式上線,並獲得OP 提供的400 萬OP 代幣空投。 2022.7 TVL 超越Uniswap(OP 鏈)。

2022.8 團隊錢包被盜,損失了價值35 萬美金的運營資金,後確認盜竊者為前團隊成員。

2022.11 啟動總預算為400 萬OP 的激勵計劃“Tour de OP”,用於激勵流動性和veVELO 的鎖倉用戶,尤其是對合作的協議項目提供了高額的獎勵。

2022.12 發布了Velo 2.0 的功能規劃,其中包括了ve 權益的代理和收益優化功能,以及集中流動性的基礎功能、自定義Pool、veNFT 的分割和交易等,當時評估V2會在2023 年的一季度推出。

2023.2 發布VELO FED 概念,表示後續veVELO 用戶將可以通過治理調節Velo 的排放速度,此外還宣布將提供Pool 的可選費用等級(fee level)功能。

2023.2 發布OP 激勵計劃“Tour de OP”的新版本,調整了針對流動性和veVELO 鎖倉的激勵比率。

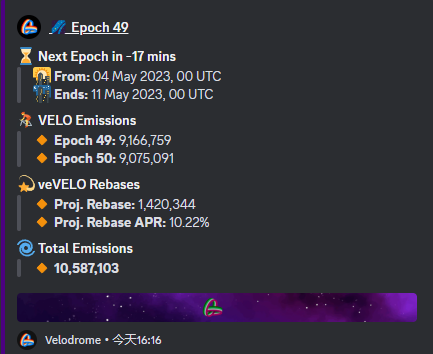

Velodrome 接下來最重要的里程碑是Velo 2.0 的上線發布,官方此前規劃在23 年一季度發布,但截至目前(23 年5 月初)尚未上線。筆者也在官方社區諮詢了Velo 2.0 的上線時間,社區大使的回復是目前審計已經完成, 5 月應該就會上線。

Velo 2.0 包含的內容較多,主要分為5 大塊:

Velodrome “Night Ride” UI 升級:數據看板豐富、交互友好度提升、視覺優化

Velodrome Relay:圍繞ve 質押委託的賄賂收益優化等功能

新功能:LP 自定義(集中流動性的基礎功能)、Pool 自定義(類balancer 的可編輯Pool 功能)、費用層級、投票模塊升級(類Votium)、veNFT 的交易、碎片化等

技術升級:代碼庫精簡、審計、風控等

治理升級:veVELO 可以對VELO 的排放進行治理控制

不過考慮到2.0 包含的內容較多,筆者認為以上承諾的功能同步上線難度較大,分批上線的可能性更高。此外,Lauchpad 功能、LP 的自動复投、完整的集中流動性功能、組合池(類似於curve 的metapool)以及veNFT 的借貸等功能也被團隊安排為23 年的重點工作。

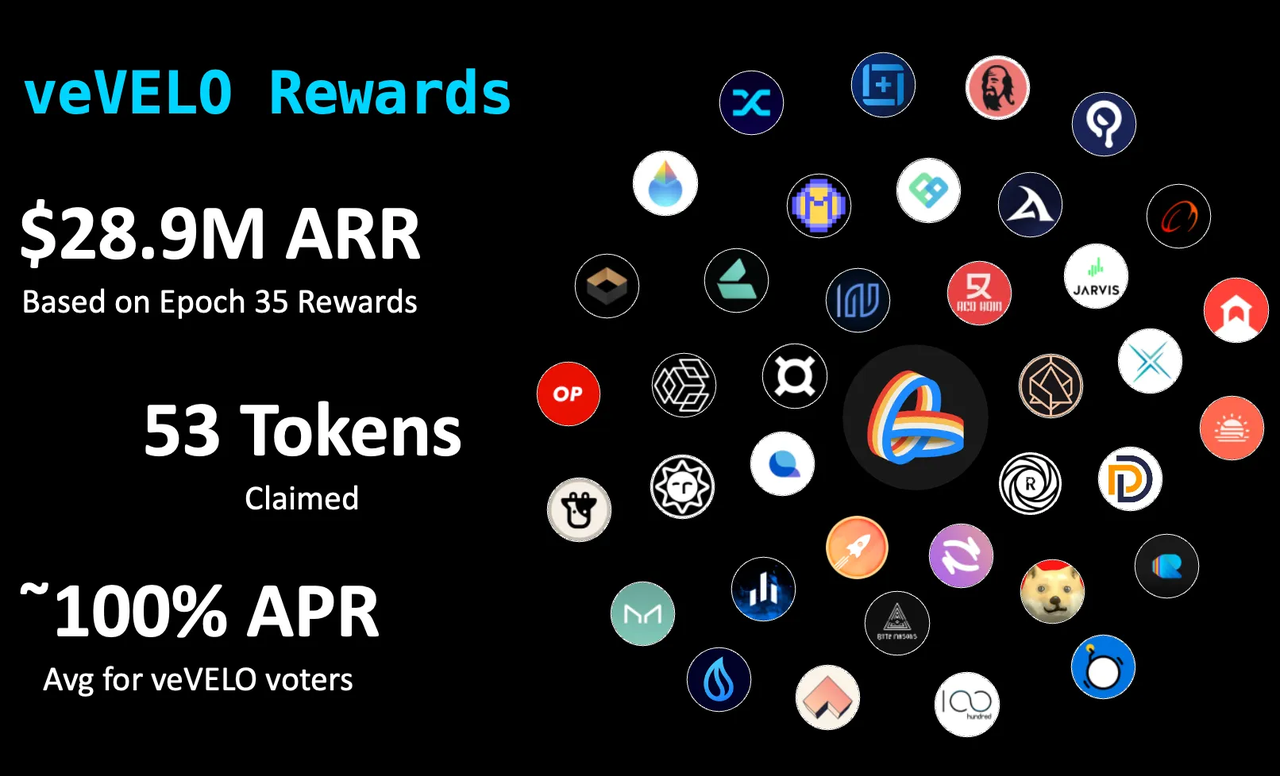

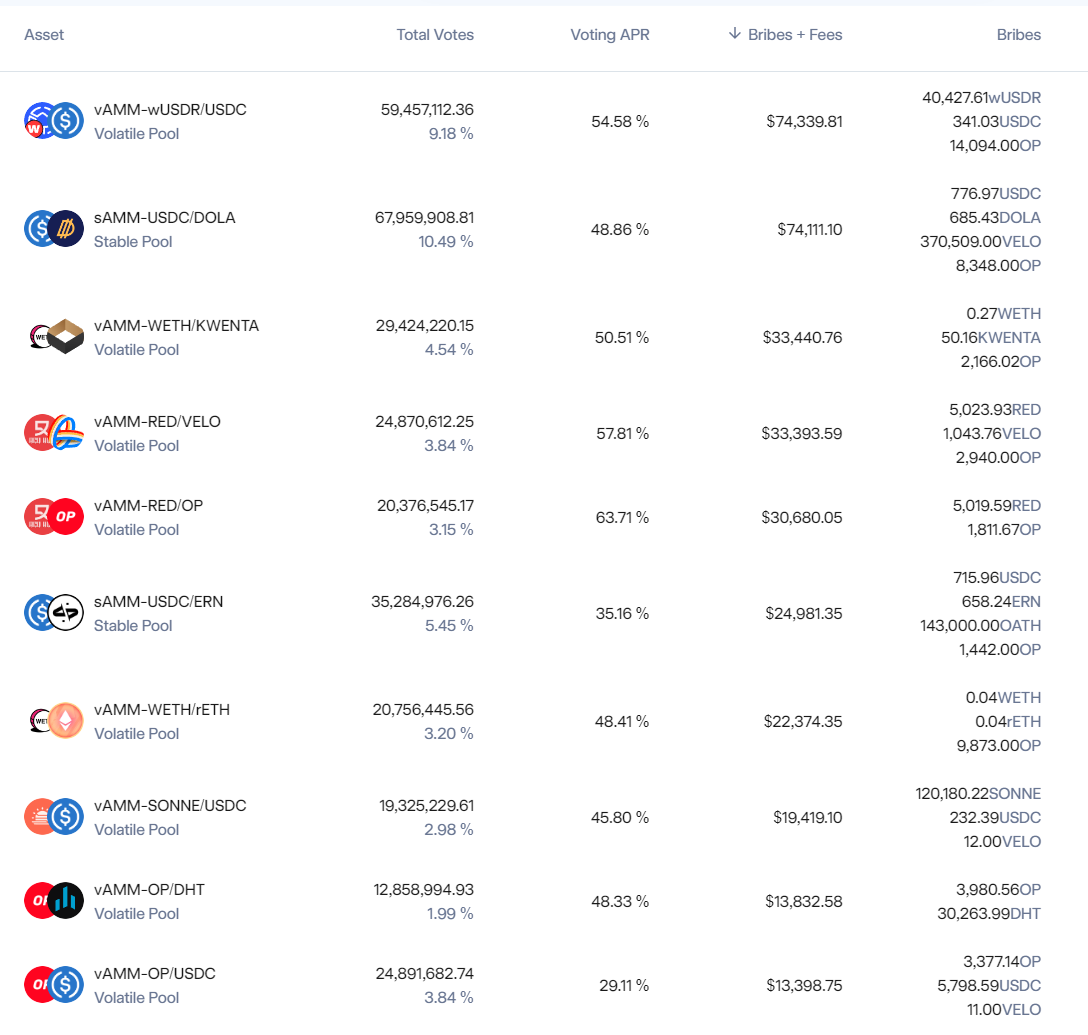

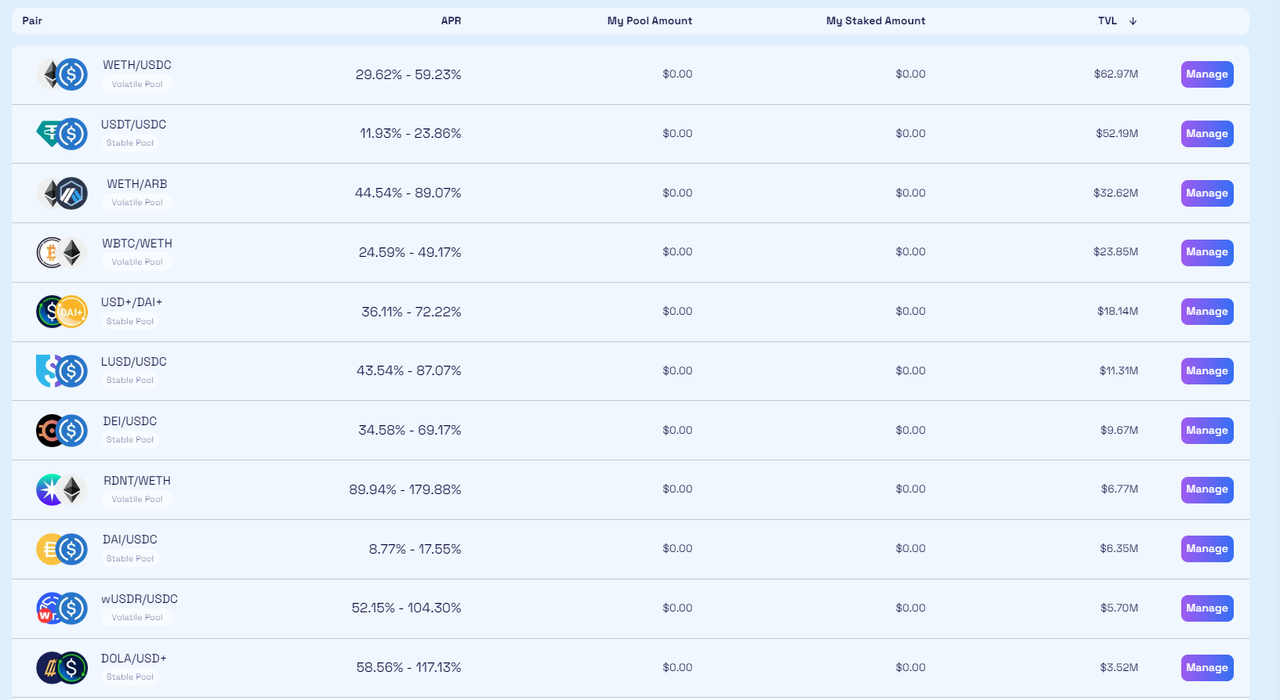

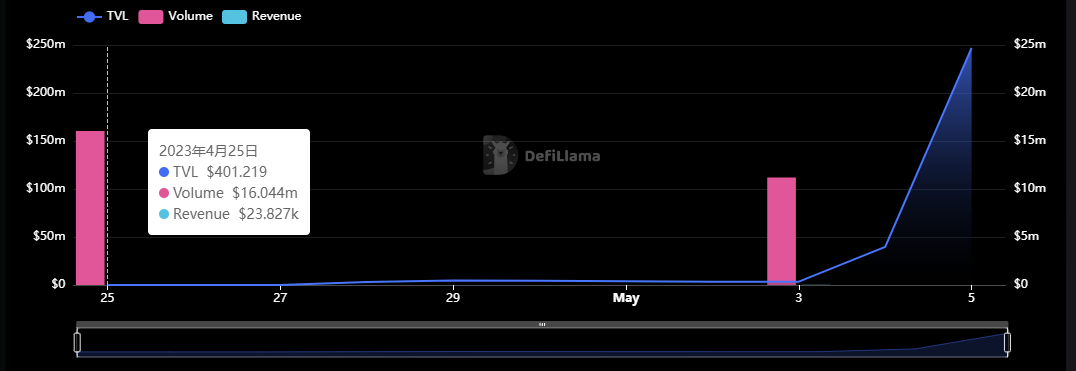

2.1.2 業務情況

圖片描述

數據來源:

數據來源:https://defillama.com/protocol/velodrome

圖片描述

數據來源:

圖片描述

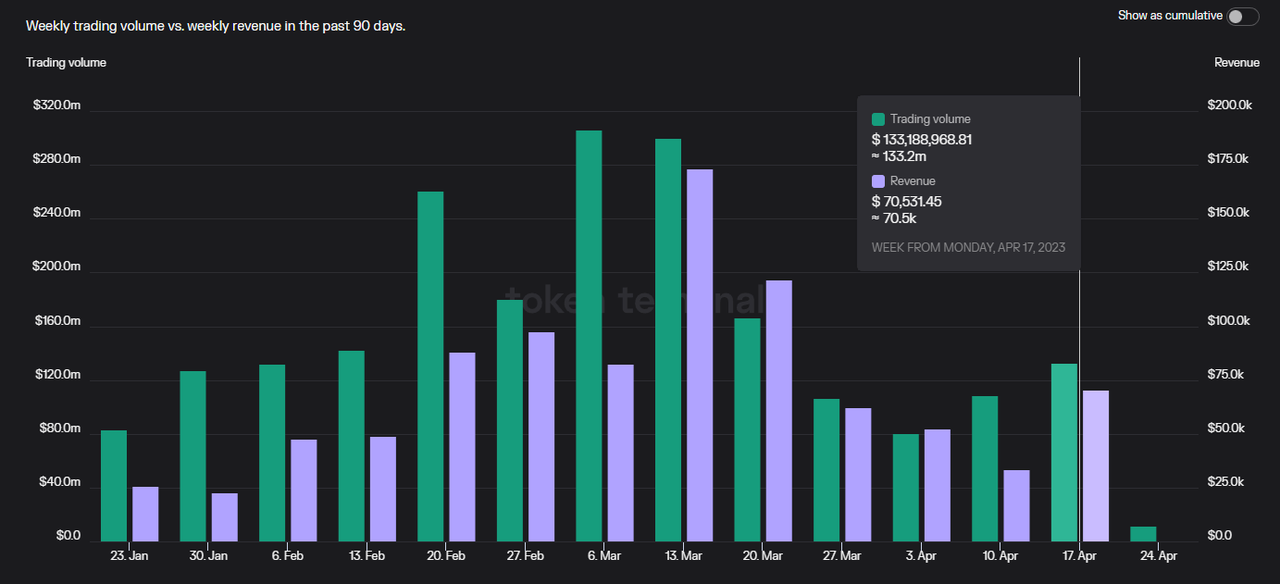

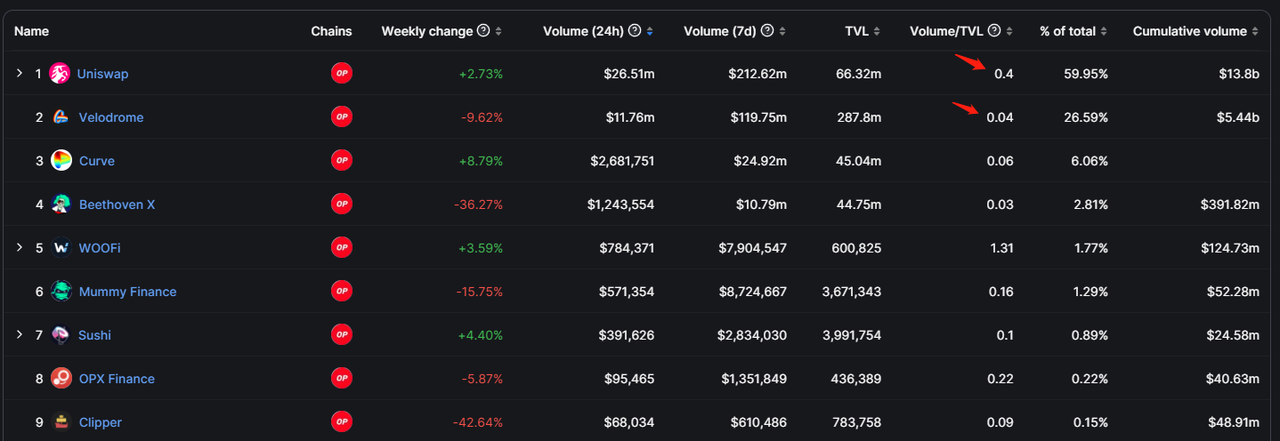

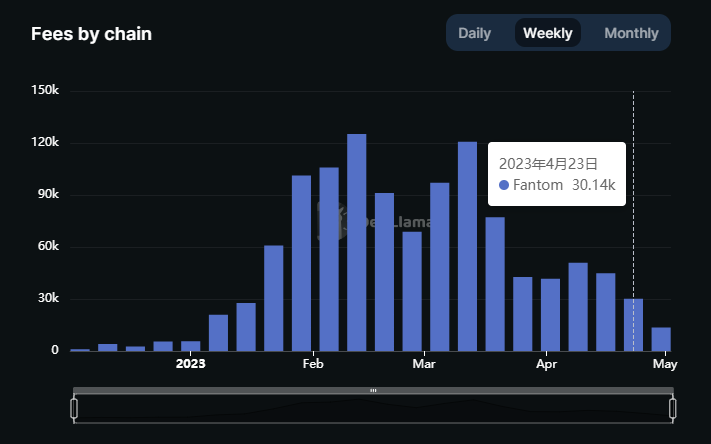

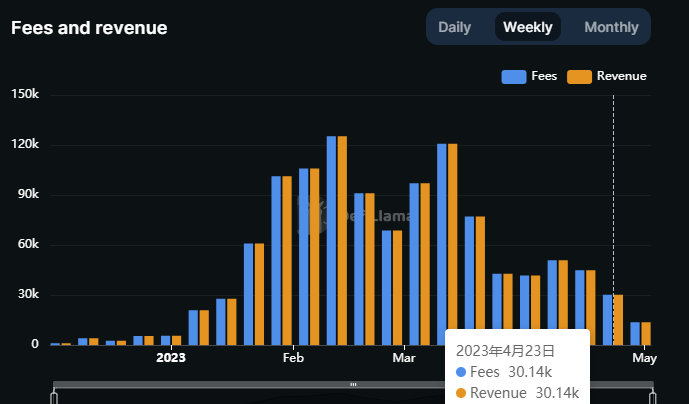

b.交易量和交易手續費

數據來源:

數據來源:https://defillama.com/dexs/velodrome

數據來源:

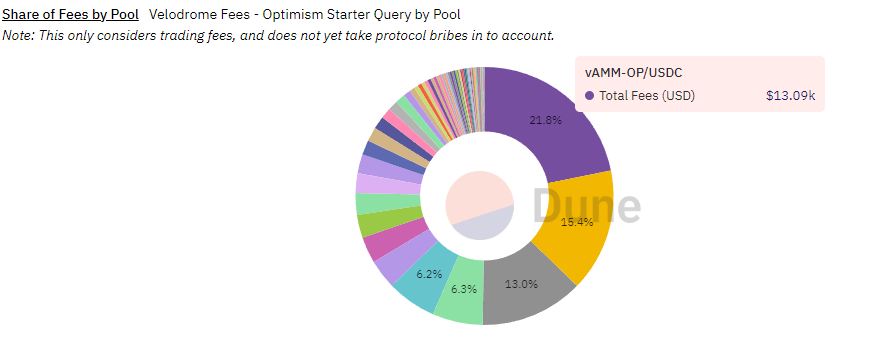

數據來源:@msilb 7 數據來源:

數據來源:https://dune.com/msilb 7/velodrome-fees

數據來源:

數據來源:https://defillama.com/dexs/chains/optimism

數據來源:

圖片描述

數據來源:

圖片描述

數據來源:

數據來源:https://dune.com/queries/1454305/2726072

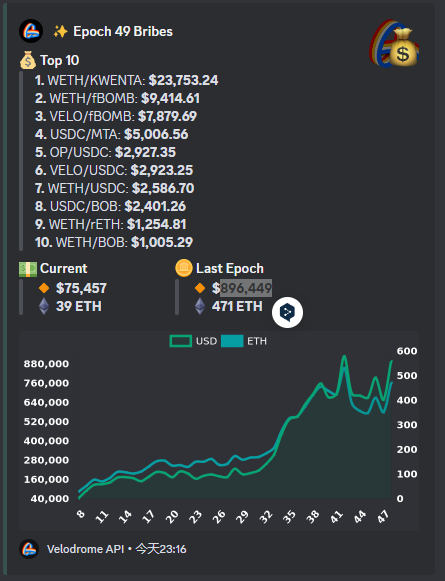

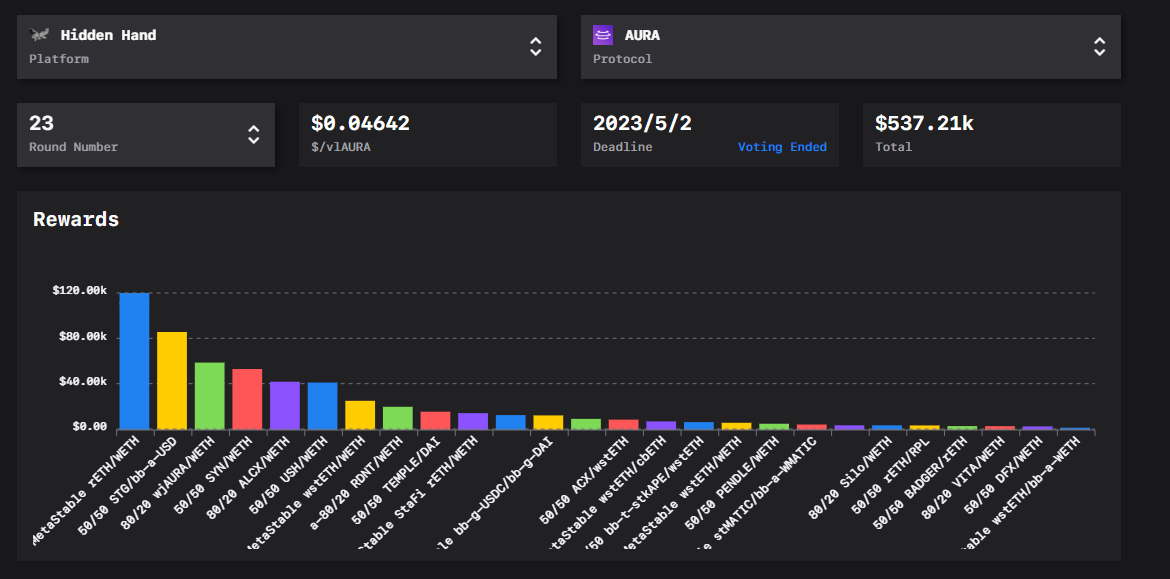

數據來源:

數據來源:https://llama.airforce/#/bribes/rounds/hh/aura-bal/22

圖片描述

數據來源:

圖片來源:

圖片來源:

圖片來源:https://app.velodrome.finance/vote

數據來源:

數據來源:https://defillama.com/chain/Optimism

數據來源:

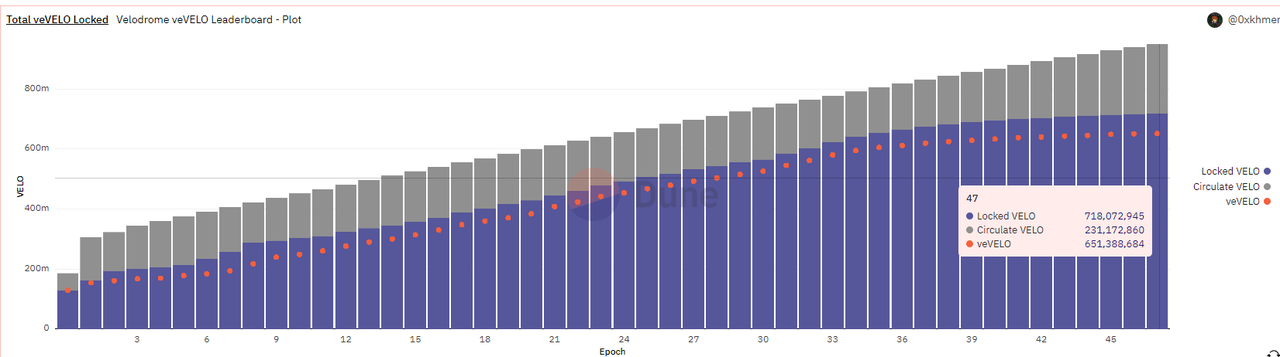

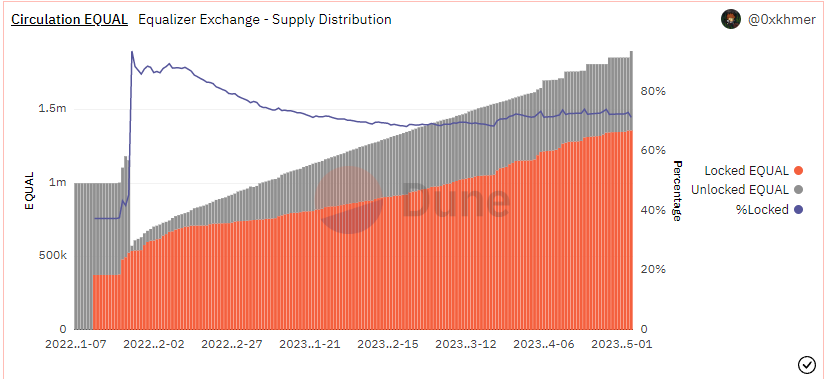

圖片描述

數據來源:

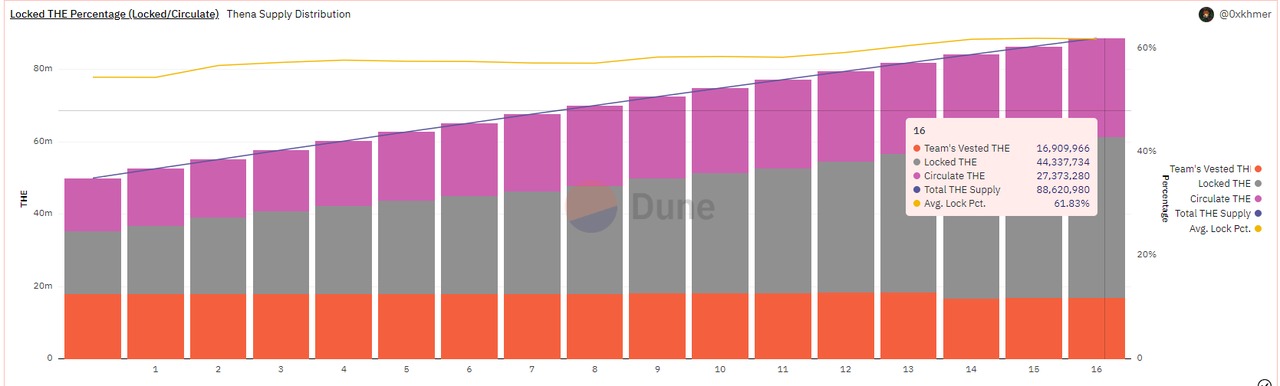

數據來源:https://dune.com/0x khmer/velodrome-vevelo-leaderboard

圖片描述

圖片描述@0x khmer圖片描述

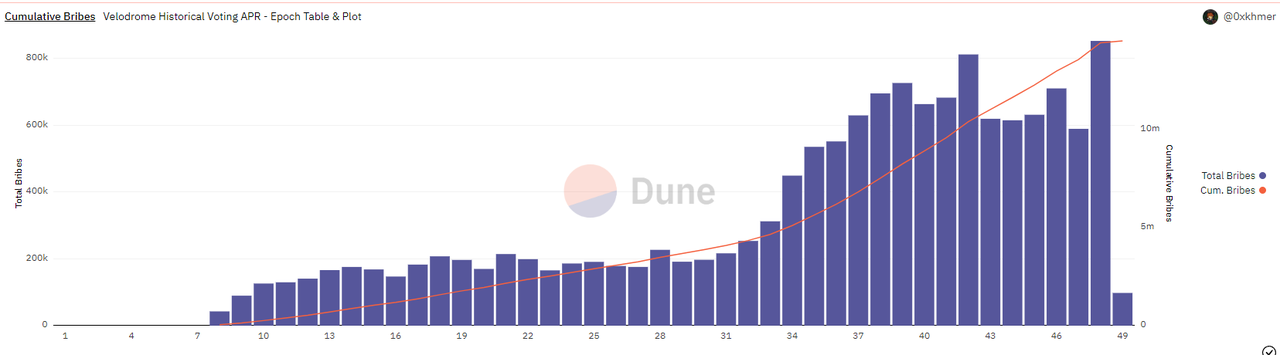

數據來源:Dune

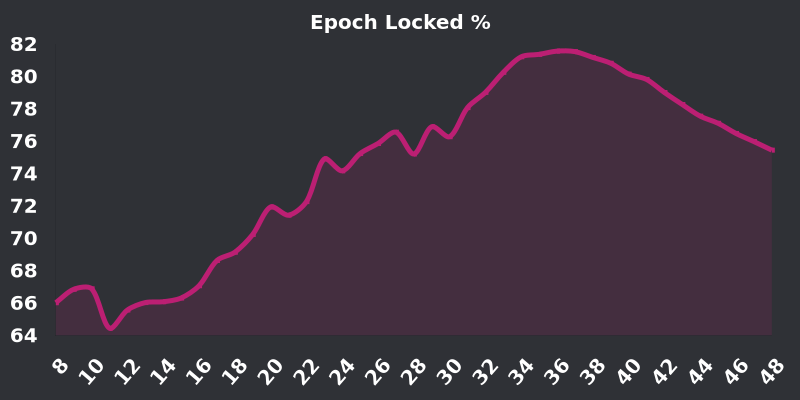

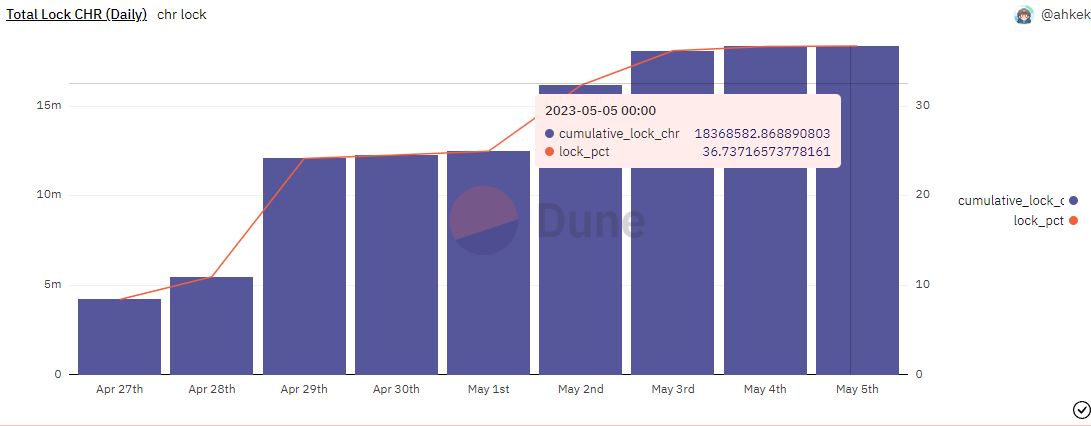

Velo 質押率曲線,圖片來源:Velo 官方DC

圖片描述

而Velo 質押率見頂下降的原因可能有四個:

圖片描述

圖片描述

數據來源:CoinmarketCap

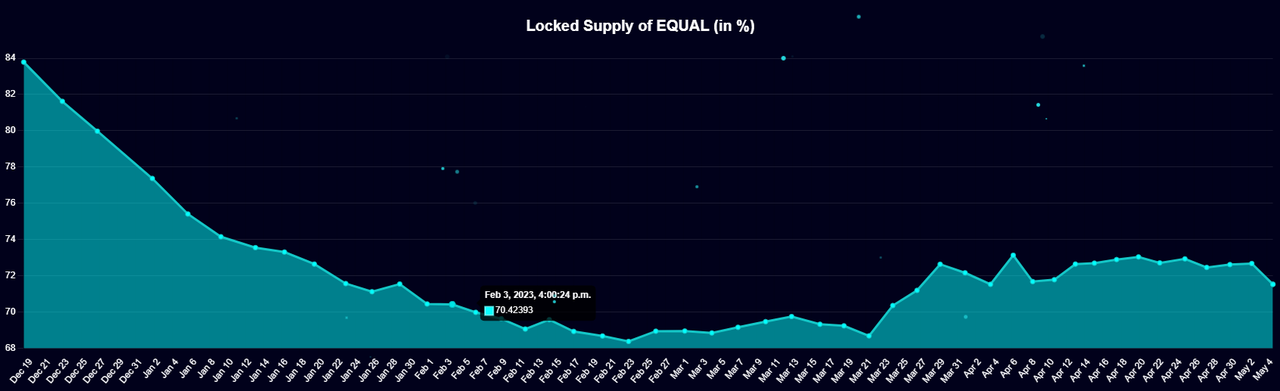

70% -80% 本身就已經是很高的鎖倉比率,保持和提升鎖倉率的綜合邊際成本是越來越高的,同樣採用ve 模型的Curve 目前的質押率為38.8% 。

二級標題

2.1.3 小結

二級標題

二級標題

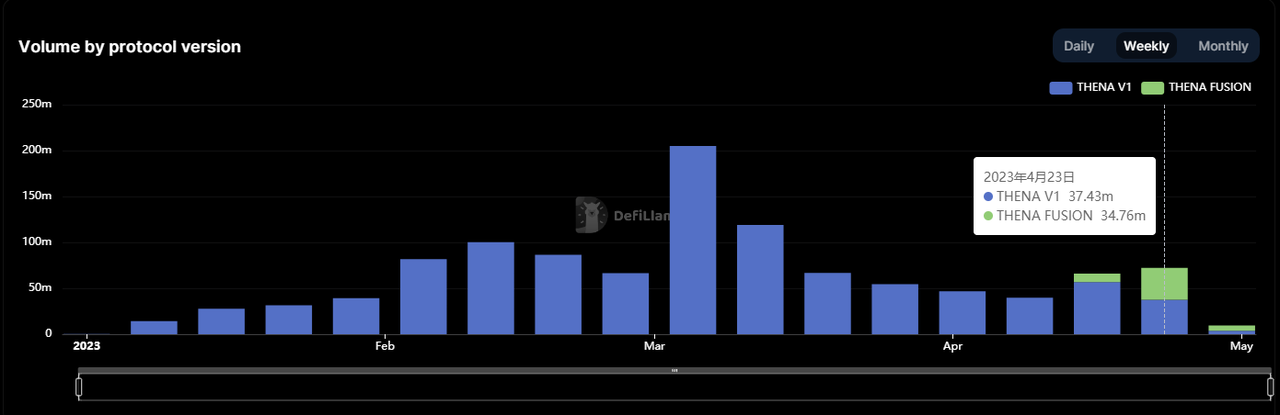

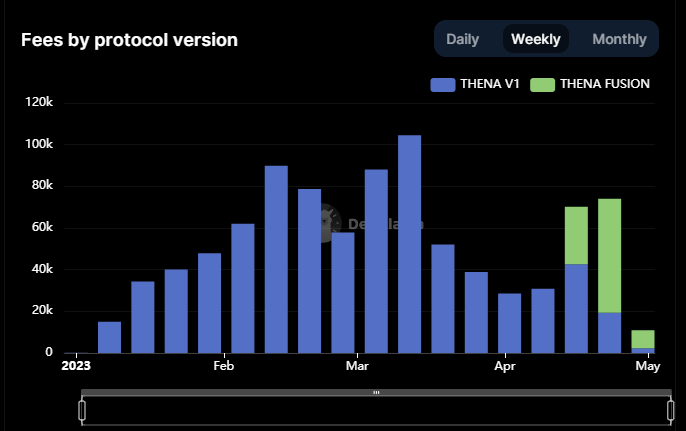

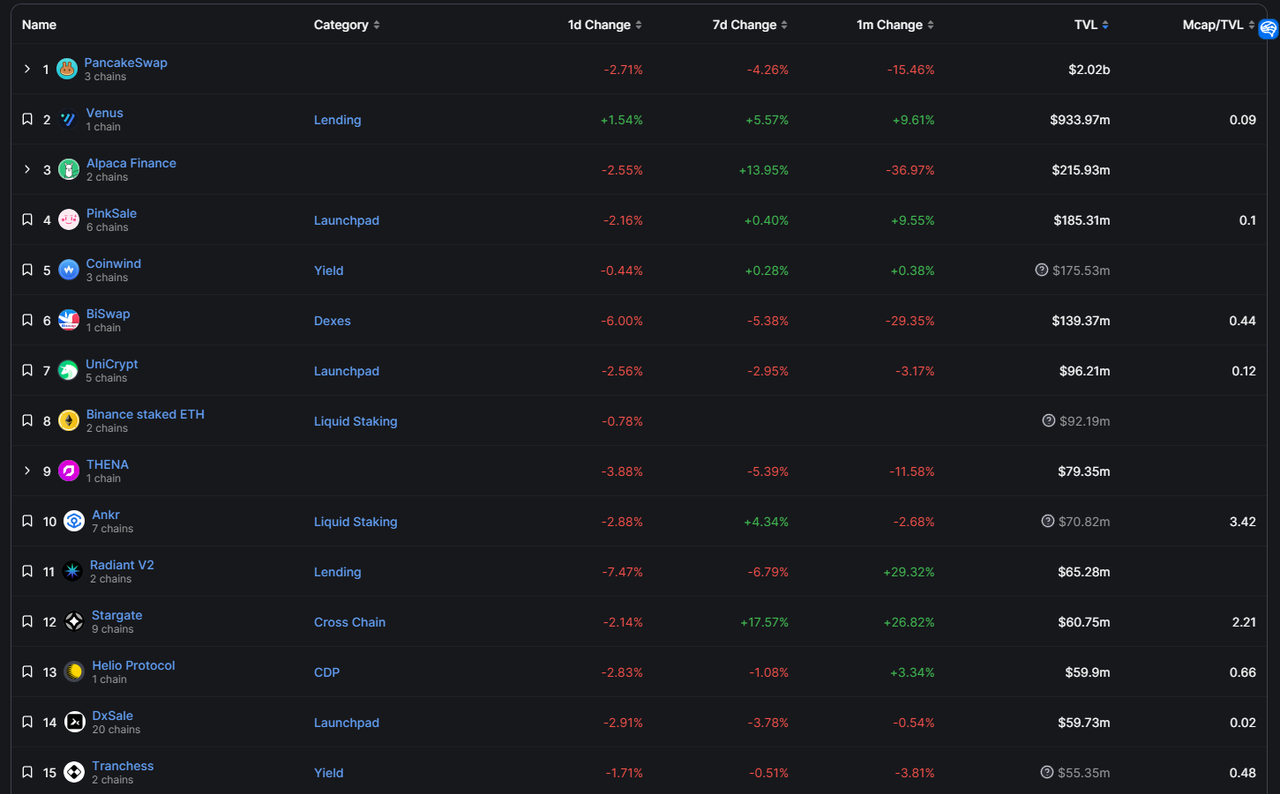

2.2 Thena:BNBchain 上的集中流動性ve( 3, 3)領頭羊

Thena 於今年1 月上線,目前TVL 在BNBchain 上排名第9 ,也是最早實現了集中流動性功能的ve( 3, 3)Dex。

2.2.1 項目介紹和差異機制

a.機制設計

Thena 目前僅部署在BNBchain 上,其在Velodrome 的基礎上進一步對ve( 3, 3)進行了改造,重要的機制變化包括:

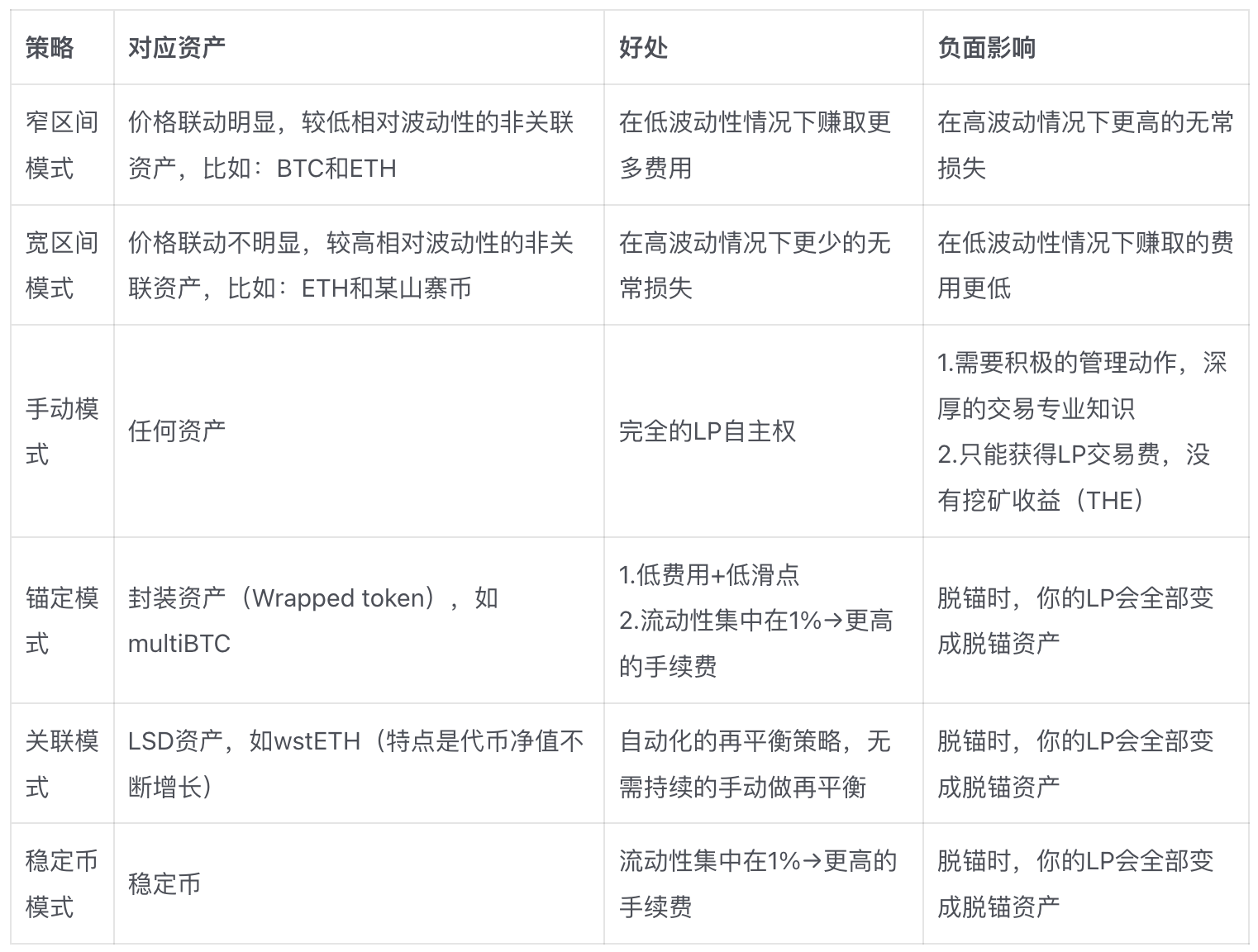

目前啟動了名為Fusion 的集中流動性功能,且支持基於集中流動性的自動做市區間管理策略

ve 代幣的rebase 獎勵,佔每期產出的30% (為上限值,也是目前的固定值)

引入推薦機制,推薦人可分享新用戶交易費,新用戶通過推薦啟用則有彩票獎勵

早期採用NFT 進行募資,NFT 質押後可分享協議10-20% 的手續費分潤

提高費率,sAMM 池的費率為0.02% ,vAMM 池的費率為0.2% (Velodrome 為0.01% 和0.05% )

除此之外,Thena 與Velodrome 一樣,採用了Gauge 申請許可製、取消LP boost、每期排放代幣的2.5% (Velodome 是3% )給到項目方。

Fusion 的主要功能點如下:

圖片描述

引入集中流動性(CLMM)能力,讓LP 可以自定義做市的區間。好處是同樣的資本由於集中在一個區間內,因此在【特定的價格區間內】可以提供更厚的深度,更低的滑點,因此捕獲更大的交易量和手續費,從而提升LP 在【這個區間內】的資本效率。之所以要反復強調【特定價格區間內】,是因為一旦LP 做市的資產對突破該價格區間,資產對就會被兌換為單一資產,且不再能捕獲手續費(此時資本效率為0 ),且這一過程意味著更高的無常損失風險,因此在集中流動性機制下,做市者需要具備更高的做市水平(對價格趨勢的預測、動態調整做市區間的精力和策略)來匹配。

圖片描述

圖片描述

來源:Thena 官方Medium,製表&譯製:Mint Ventures

引入動態費用模式,隨著pool 內資產的價格變動幅度增加,手續費比率隨之增加(以補貼LP 的無常損失);當價格變動收窄,手續費降低,以捕獲更多的交易量。

總的來說,Fusion 為Thena 帶來了明顯的好處,尤其是簡化了基於集中流動性做市的複雜性。但正如前文所說,集中流動機制下的做市挑戰,除了需要持續調整做市區間,更重要的是預判價格趨勢(是波動還是單邊?是寬幅波動還是窄幅波動?),這是自動化策略沒有辦法幫用戶解決的問題,也是用戶必須承擔的風險。

此外,Fusion 集中流動性機制和動態費用來自於Algebra Protocol 的服務,而自動化LP 管理則使用了Gamma 的服務(LP 使用Gamma 服務無需支付費用,Thena 給Gamma 提供了veTHE 作為報酬),這種積木式創新的方式讓Fusion 得以更快上線(而Velodrome 開發多月的集中流動性模塊還未發布),但另一方面由於Fusion 的核心服務來自於三方的組合,也引入了更多的外部風險。

b.團隊情況

Thena 團隊目前沒有公開實名信息,其主要成員來自Fantom 上的收益聚合和流動性服務項目Liquid driver,此前Liquid driver 與同屬Fantom 的SpookySwap、Scream、Hundred Finance 和RevenantFinance 組建了0x DAO,採用類似於veDAO的模式吸收流動性,最終募集到了高峰期20 億美金的流動性,也獲得後續Solidly 最大比率的ve 空投份額。

目前Liquid driver 項目本身的業務已經比較蕭條,TVL 僅為8 百萬美金左右,代幣FDV 也僅有1700 萬美金左右。預計團隊目前更多精力已經放在Thena 上。不過儘管Thena 團隊目前並沒有公開核心成員信息,但是社區內不少成員表示“知道他們是誰”,所以團隊並非嚴格的匿名狀態。同樣根據社區成員提供的信息,Thena 核心團隊成員人數為8 人,屬於比較精幹的團隊。

c.大事記和路線圖

項目大事記如下:

時間事件2022.10 項目官宣,介紹了Thena 的理念以及後續的NFT 籌資計劃。

2022.11 發布NFT 籌資細節和籌資時間,共3000 個創始NFT,單個mint 成本為2-2.5 BNB。

2022.11 發布THE 代幣經濟模型。

2022.12 NFT 銷售完成。

2023.1 Thena 正式上線發布,同月TVL 突破1 億美金。 2023.2 啟動交易推薦系統,採用了MUON 的服務。

a.流動性(TVL)以及對應的流動性採購開支

數據來源:

數據來源:https://defillama.com/protocol/thena

數據來源:

圖片描述

圖片描述

圖片描述https://defillama.com/protocol/thena

圖片描述https://defillama.com/protocol/thena

圖片描述

圖片描述

c.賄賂金額和項目數量

數據來源:

數據來源:https://dune.com/0x khmer/thena

數據來源:

圖片描述

數據來源:

而根據Thena 的官方數據,本期活躍(賄賂金額> 0 )的賄賂池有146 個,週賄賂金額超過100 美金的Pool 有69 個,超過1000 美金的Pool 有41 個。

d.質押比率

數據來源:

數據來源:https://dune.com/0x khmer/thena

數據來源:

圖片描述

數據來源:

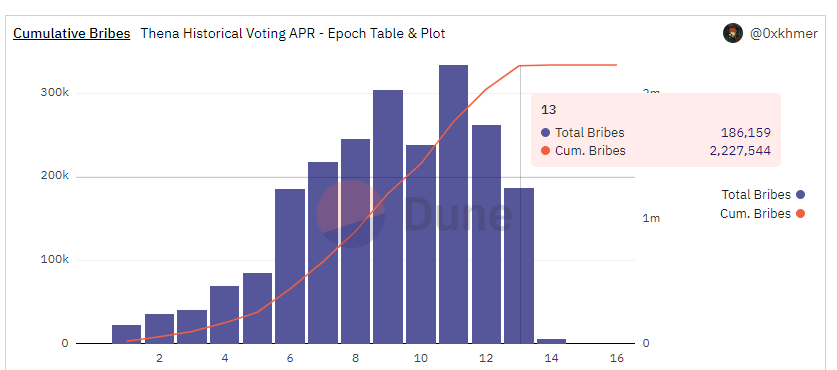

Thena 逐漸抬升的質押率的主要推動力應該來自於較高的投票APR(Thena 的平均投票APR 為397% ,而Velodrome 高於此投票APR 的Pool 僅有兩個),而這又是由兩方面原因推動的:

THE 代幣本身幣價較低(受到BNBchain 發展滯緩導致的估值壓製或是主因之一)

流動性採購方激烈競價,給出了較高的賄賂費用

如果以上條件保持不變,Thena 的質押率將有很大機會繼續保持上升趨勢。

在Velodrome 的實踐基礎上進行改良,利用好了前人的經驗;

二級標題

採用積木式創新的方式,與其他項目進行合作開發,大大提升了產品迭代的速度,比如與Algebra Protocol 和Gamma 合作開發集中流動性,與MUON 合作引入推薦返佣功能,與Open Ocean 合作了交易路由。

二級標題

二級標題

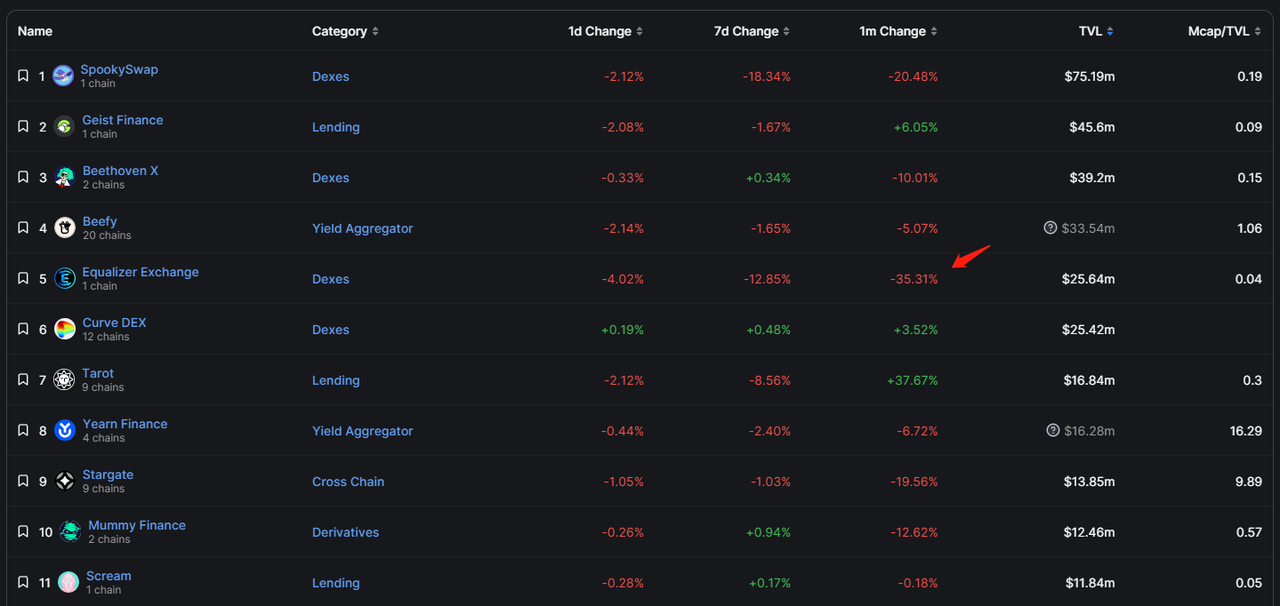

2.3 Equalizer:Fantom 上的ve( 3, 3)“獨苗”

Equalizer 是Fantom 上TVL 第三高的Dex,但也是本研報關注的ve( 3, 3 )項目中目前TVL、市值最小的項目,一方面受制於Fantom 生態本身的衰退,另一方面也因為Fantom激烈的競爭環境。

2.3.1 項目介紹和差異機制

a.機制設計

Equalizer 目前僅部署在Fantom 上,其機制同樣繼承自Solidly,機制上的差異點包括:

取消了Rebase 機制,ve 憑證不再獲配排放的代幣

ve 代幣鎖倉上限時間為26 週,即半年

提高費率,sAMM 池的費率為0.02% ,vAMM 池的費率為0.2%

沒有特意對其他項目方做初始的ve 代幣治理權空投

其中Rebase 的設計本來是ve( 3, 3)機制中最重要的一項,AC 認為通過Rebase 能提高用戶的質押意願。然而,大多數後續來看比較成功的ve( 3, 3)項目都大幅降低Rebase 的比率,因為它們都發現:給現有ve 代幣的持有人太高的Rebase 補償,會導致治理權的固化,後進的參與者獲取治理權的成本和門檻會越來越高,因而徹底放棄加入,這種局面最終將會導致系統的僵化。而通過調節給ve 憑證持有人Rebase 獎勵佔總排放的比率,實際上是在“激勵和引入早期用戶”與“留給後進者平等的競爭機會”之間的權衡。

至於要不要保留Rebase 機制,保留的比率應該是多少,筆者認為應該根據該ve(3 , 3 )所在鏈的情況決定。

如果我們預測一條鏈上的生態格局越是穩定,現有龍頭項目未來保持領先的可能性越大,那麼ve(3 , 3 )項目就應當傾向於早早鎖定這些“客戶協議”,給他們足夠的ve治理權以及通過治理權在早期免費採購流動性的權利;如果所在鏈的競爭局勢仍然混沌,真正的“大客戶協議”仍未冒頭,那麼ve(3 , 3 )項目就應該避免給早期的ve治理權擁有者分配太多的利益,反而要給後來的進入者留出平等競爭的機會。

但是問題在於:主流公鏈上的頭部項目,大多已經上線大所,擁有較好的流動性,其在Dex 上採購流動性的動機也會減弱。長期來看,新興項目將始終會是流動性採購的主要客戶,也正是這個原因,降低或取消Rebase 成為了ve(3, 3 )項目的主要選擇。

b.團隊情況

Equalizer 的創始人是Blake Hooper,擁有軟件和託管服務的營銷背景,項目大部分的出鏡視頻都是由他錄製的。目前團隊的核心成員共有5 人,也是非常精幹的人員結構。

c.大事記

2022.7 項目啟動,正式官宣。

2022.11 Equalizer 宣布上線時間和空投計劃,用戶將於11 月21 日可以開始領取空投。

2022.11 Equalizer 項目正式上線。

2022.12 TVL 突破1000 萬美金。

a.流動性(TVL)以及對應的流動性採購開支

數據來源:

數據來源:https://defillama.com/protocol/Equalizer

數據來源:

圖片描述

數據來源:

b.交易量和交易手續費

根據Defillama 數據,Equalizer 近3 個月的周交易量在3000 萬-1.2 億美金波動,不過自從進入4 月以來交易量一直保持低迷,近兩週交易量僅3000 萬左右,最近一周手續費收入為3 萬美金左右。

c.賄賂金額和項目數量

數據來源:

數據來源:

數據來源:https://dune.com/0x khmer/equalizer-exchange

數據來源:

數據來源:https://ftm.guru/equalizer/analytics/

數據來源:

圖片描述

數據來源:

數據來源:https://defillama.com/protocol/equalizer-exchange

數據來源:https://defillama.com/protocol/equalizer-exchange? tokenPrice=true

二級標題

數據來源:

二級標題

二級標題

2.4 Chronos:Arbitrum 上的ve( 3, 3)新勢力

Chronos 於不久前(4 月26 日)剛剛上線,雖然它並不是Arbitrum 上的第一個ve( 3, 3)項目,但上線後的初步業務表現遠比之前的嘗試者要成功,而且也引入了針對傳統ve( 3, 3)模式問題的新機制。儘管其正處於業務發展的早期,但目前來看項目整體質量不錯,加上Arbitrum 良好的發展勢頭,筆者認為有繼續關注的必要性。

2.4.1 項目介紹和差異機制

a.機制設計

部署在Arbitrum 之上的Chronos,其機制設計廣泛參考了Velodrome、Thena 和Equalizer,與傳統ve( 3, 3)的機制差異體現在:

取消Rebase 機制,ve 用戶不再獲配排放的代幣(與Equalizer 一致)

ve 鎖倉最長時間為2 年(與Velodrome 一致)

早期採用NFT 進行募資,NFT 質押後可分享協議10-20% 的手續費分潤,後續還將有推薦返佣機制(與Thena 一致)

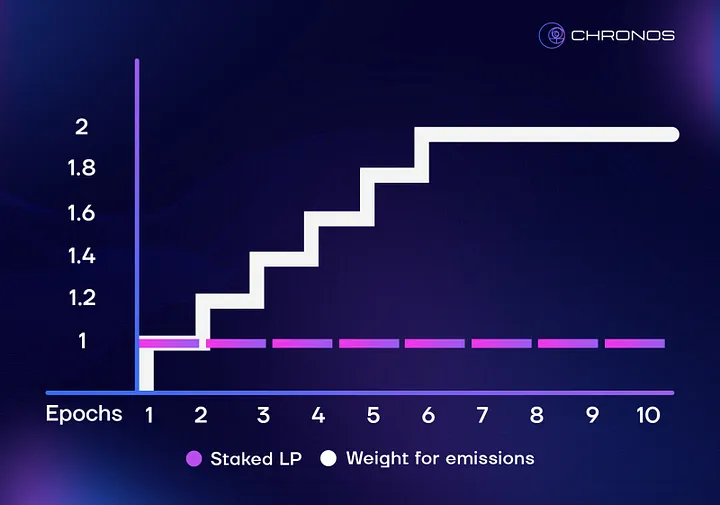

為流動性提供者的LP 憑證引入“質押時間”的概念,用戶將LP token 再次質押後獲得maNFT(Maturity-Adjusted NFT,即動態成熟度NFT),以maNFT 作為獲得流動性激勵的憑證,成熟度越高,獲得激勵的加成效果越強(最高為2 倍)

vAMM 費率為0.2% (與Thena、Equalizer 一致),sAMM 費率為0.01% (與Velodrome 一致)

其中最主要的創新在於maNFT 的應用,傳統ve( 3, 3)機制的(3, 3 )博弈設計主要針對代幣的質押環節,但是流動性的存留依舊是ve( 3, 3)Dex 們的主要難題。而以maNFT 作為帶有時間權重屬性的LP 來分配流動性激勵,會提升LP 長時間留存的意願,增加了撤離流動性的“時間價值損失”。此外,maNFT 的用戶還可以通過轉售的方式來出讓流動性,而質押時間較長的maNFT 自然也會有更高的“時間溢價”。

maNFT 的引入,把協議對流動性“量”的激勵,進一步升級為對流動性“量”+“留存”的激勵。當然,如果時間要素在激勵分配中的權重過高,這也會導致新的LP 面對老LP 在流動性挖礦上的效率劣勢,導致吸引新的流動性不力,如何平衡兩者還需要實踐來證明。

Chronos 的LP 的成熟度對收益加速的效果,來源:Chronos Medium

b.團隊情況

Chronos 的核心團隊處於匿名狀態,官方公示的9 名核心成員僅標註了工作職能,並未提供更多個人資料。目前協議已經完成了Certik 的審計。

c.大事記

2023.3 項目啟動,宣布產品將發佈在Arbitrum 上。

2023.44 月1 日,發布NFT 募資和權益細節,以及合作協議(可獲得ve 治理權空投)的清單。

2023.44 月14 日,公佈代幣初始分配規則以及空投細節。

2023.44 月20 日,給出了具體的上線發布規則,以及初始的流動性信息等。

a.流動性(TVL)以及對應的流動性採購開支

來源:

來源:https://app.chronos.exchange/liquidity

來源:

圖片描述

b.交易量和交易手續費

數據來源:

數據來源:https://defillama.com/protocol/chronos

數據來源:

圖片描述

c.賄賂金額和項目數量

圖片描述

根據

根據

根據@impossiblefinance數據來源:

數據來源:https://dune.com/impossiblefinance/chronos-finance

數據來源:

圖片描述

數據來源:

Chronos 在Velodrome、Thena 和Equalizer 三者的基礎上進一步進行了創新,引入了LP 的時間權重作為獲得流動性激勵的重要維度,是針對現有ve( 3, 3)挑戰的積極嘗試。加上Chronos 處於生態繁榮的Arbitrum 公鏈上,擁有更高的業務發展空間。不過,Chrono 目前仍處於epoch 1 階段,其代幣正處於快速通脹時期,目前CHR 相對於初始總量的周通貨膨脹率約為5% 且用戶整體鎖倉意願不高,二級市場短期恐仍有較大的拋售壓力。

二級標題

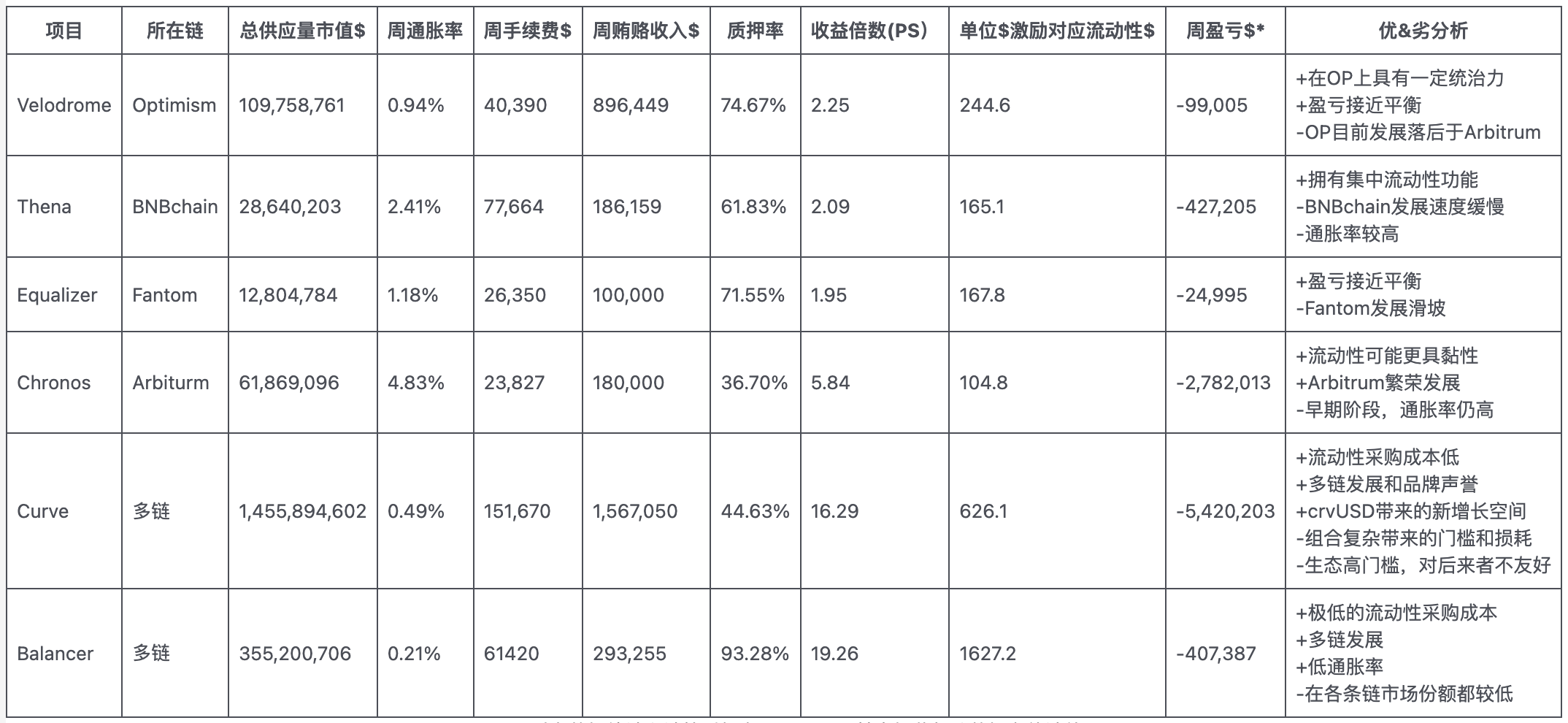

3.1 ve( 3,3.總結

PS:

二級標題

二級標題

2.總供應量市值不是FDV,而是指截至目前已經鑄造的總代幣量(包含流通中的、質押為ve 憑證的,以及未解鎖的代幣)的市值。

*【盈虧】在這裡指的是收入(手續費+賄賂)- 流動性排放激勵

*【盈虧】在這裡指的是收入(手續費+賄賂)- 流動性排放激勵

3.用於計算的基礎數據來源主要為官方披露和Defillama。

統計&製表:Mint Ventures

二級標題

3.2 ve( 3,從上表我們可以看出,由於Dex 賽道的慘烈競爭,僅從收入與激勵費用的比較(不考慮流動性採購者對治理代幣的買盤)來看,目前所有veDEX 都處於虧損階段。但是由於ve( 3, 3)類Dex 對賄賂模塊的直接整合,以及更寬鬆的流動性採購條件(無需治理投票決定進入Gauge 的權限,採用中心化申請制),讓他們實現了“同樣流動性下”更高的賄賂收入。

二級標題

二級標題

3)和Dexs 的未來

從業務數據表現上來看,Velodrome 在OP 上站穩TVL 的位置,Thena 作為後進者能在頗為成熟的BNBchain 上排進前列,Chronos 上線兩週就登頂Arbitrum 的TVL 前三,這都說明了ve ( 3, 3)模式在實踐中的優越性。

在筆者看來,由AC 提出、被後來者發揚光大的ve( 3, 3)是頗為有價值的Dex 探索,其中有些實驗被證明是頗為有效的,比如:

將流動性採購(賄賂)模塊直接整合進Dex,提高采購的便利性,避免三方投票平台的“抽稅”