原文標題:The Holy Grail of DeFi Lending: Undercollateralized Loans

原文標題:

一級標題

介紹

介紹

一級標題

一級標題

一級標題

介紹

介紹

一級標題

一級標題

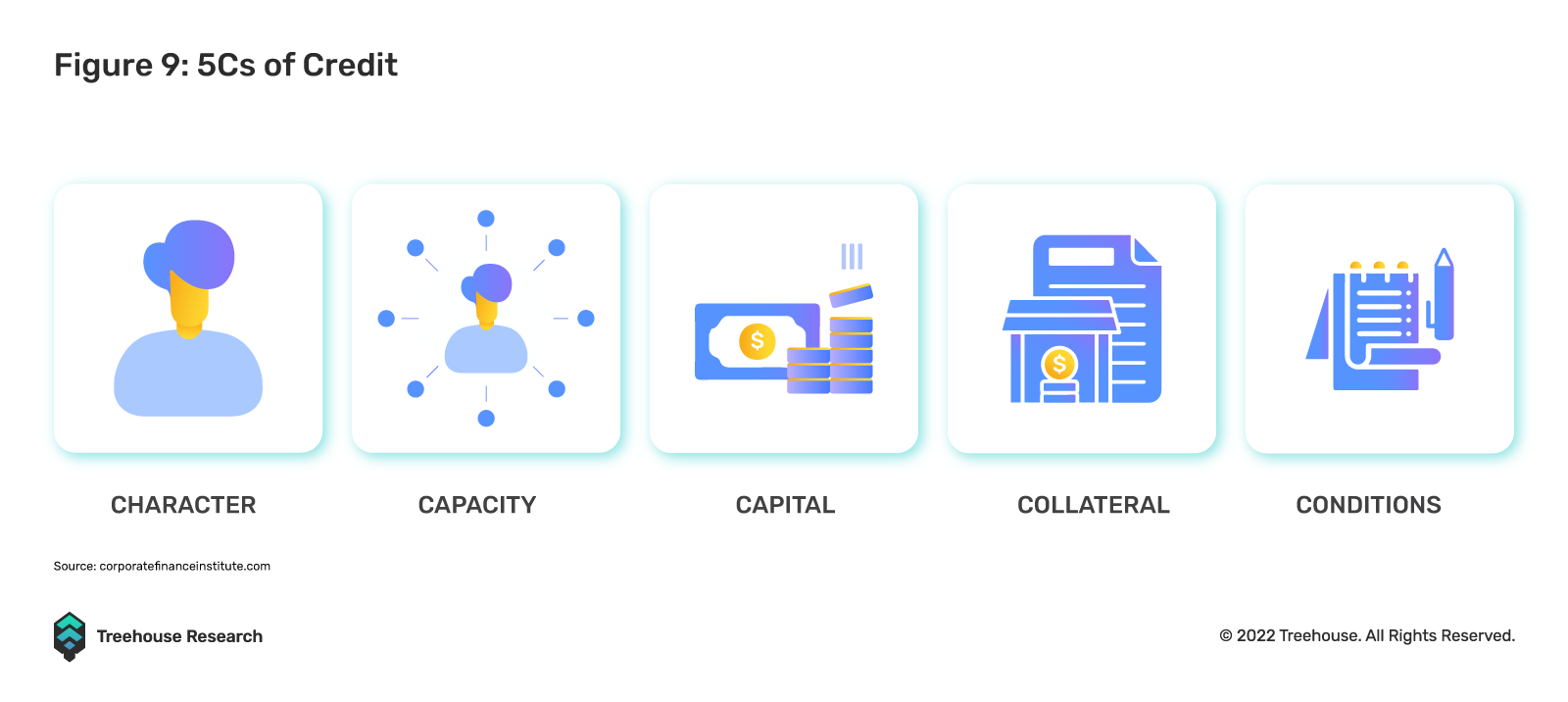

信貸:借貸的現代方式

相反,在DeFi 中,現有的大多數借貸協議都是基於超額抵押的基礎上,類似於當舖的借貸方式,不涉及創造信用。如果Elon Musk 不得不放下價值10 億美元的特斯拉股票以藉入5 億美元購買別墅,則相當於DeFi 中的超額抵押抵押貸款——這對已經擁有10 億美元的人來說不是很有吸引力,因為他可以很容易地找到一家銀行願意借給他US$ 10 B。

一級標題

一級標題如前所述,信貸作為企業融資渠道

為了在籌集營運資金的同時保持對其運營和業務決策的多數控制權,企業選擇債務融資。債務融資創造信用,因為貸方提供現金或其他營運資金以換取未來本金加利息的償還,而不是控股權。貸款人也避免承擔股權風險,因為他們對借款人的資產擁有債權,而股權持有人則沒有。這種形式的融資或貸款通常在企業或公司設法清除金融機構提出的所有要求後提供。是什麼阻止了DeFi 中的信用創造?

一級標題

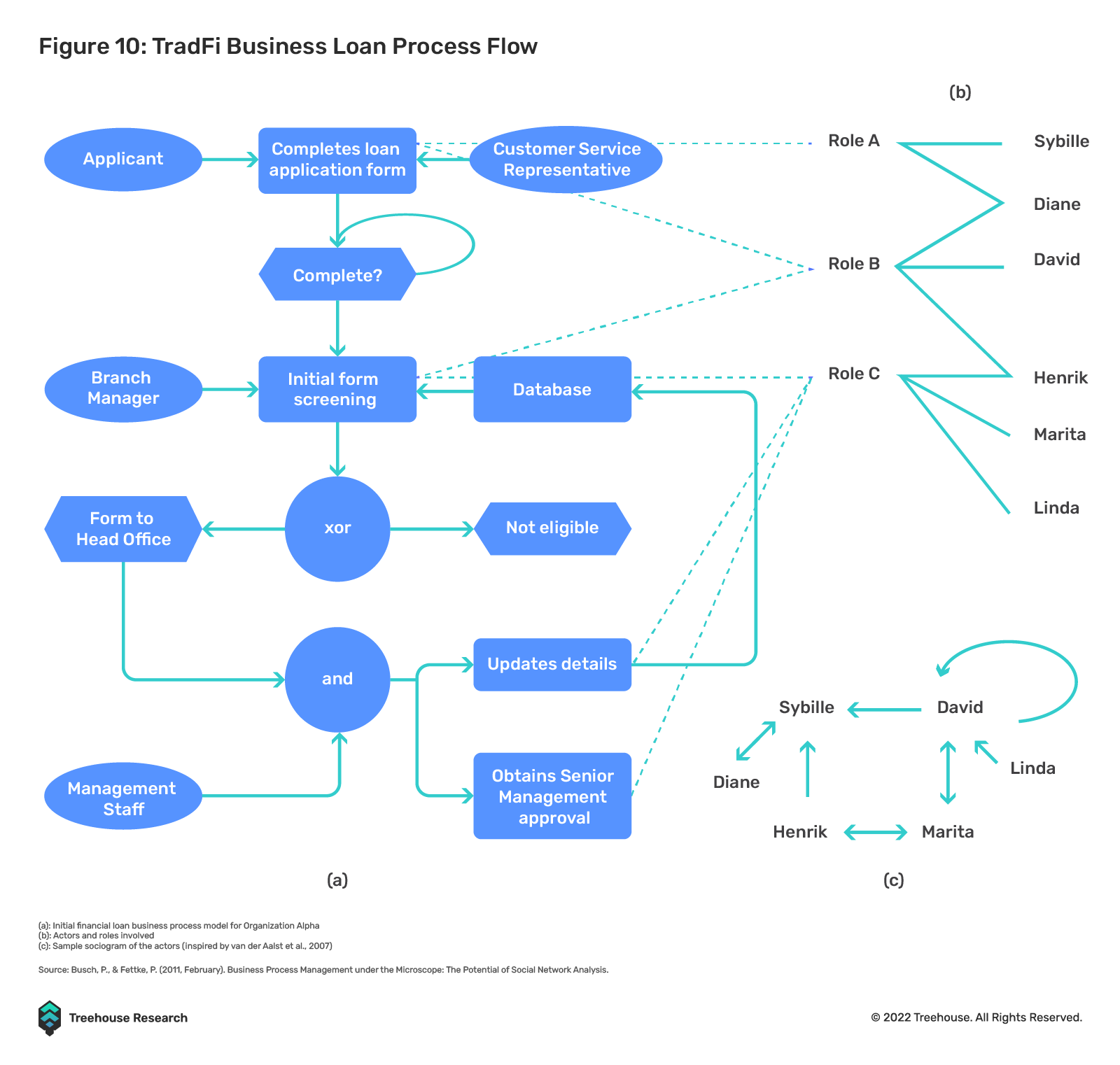

DeFi 借貸TVL在很大程度上仍沿用古老的典當行模式——借款人放下一些有價值的東西作為抵押品,然後取出低於或等於抵押品價值的現金。這最終是因為DeFi 借貸協議是無需許可的,這在程序上是高效的,並且不會對任何借款人產生偏見。然而,這阻礙了在TradFi 世界中通常在信貸發起之前進行的貸款前信用檢查和了解你的客戶(KYC) 程序。由於主流的DeFi 借貸協議無法了解借款人的真實身份並評估他們的信用風險,因此它們只能通過超額抵押來確保貸方始終保持完整。

無需許可的核心DeFi 原則阻止了DeFi 借貸市場的增長。

一級標題

新興的DeFi 信用協議

不足額抵押貸款:DeFi借貸的下一個聖杯

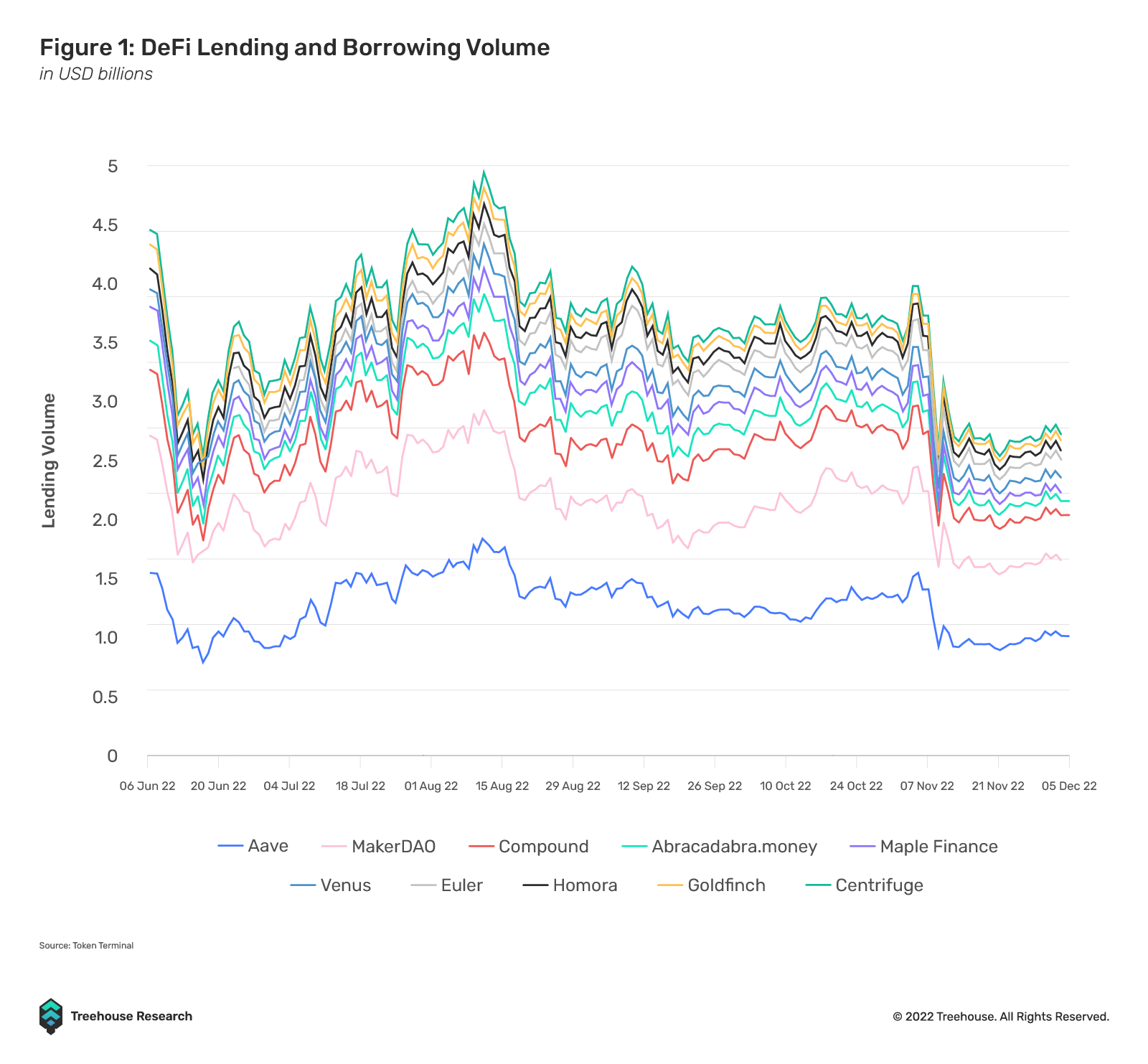

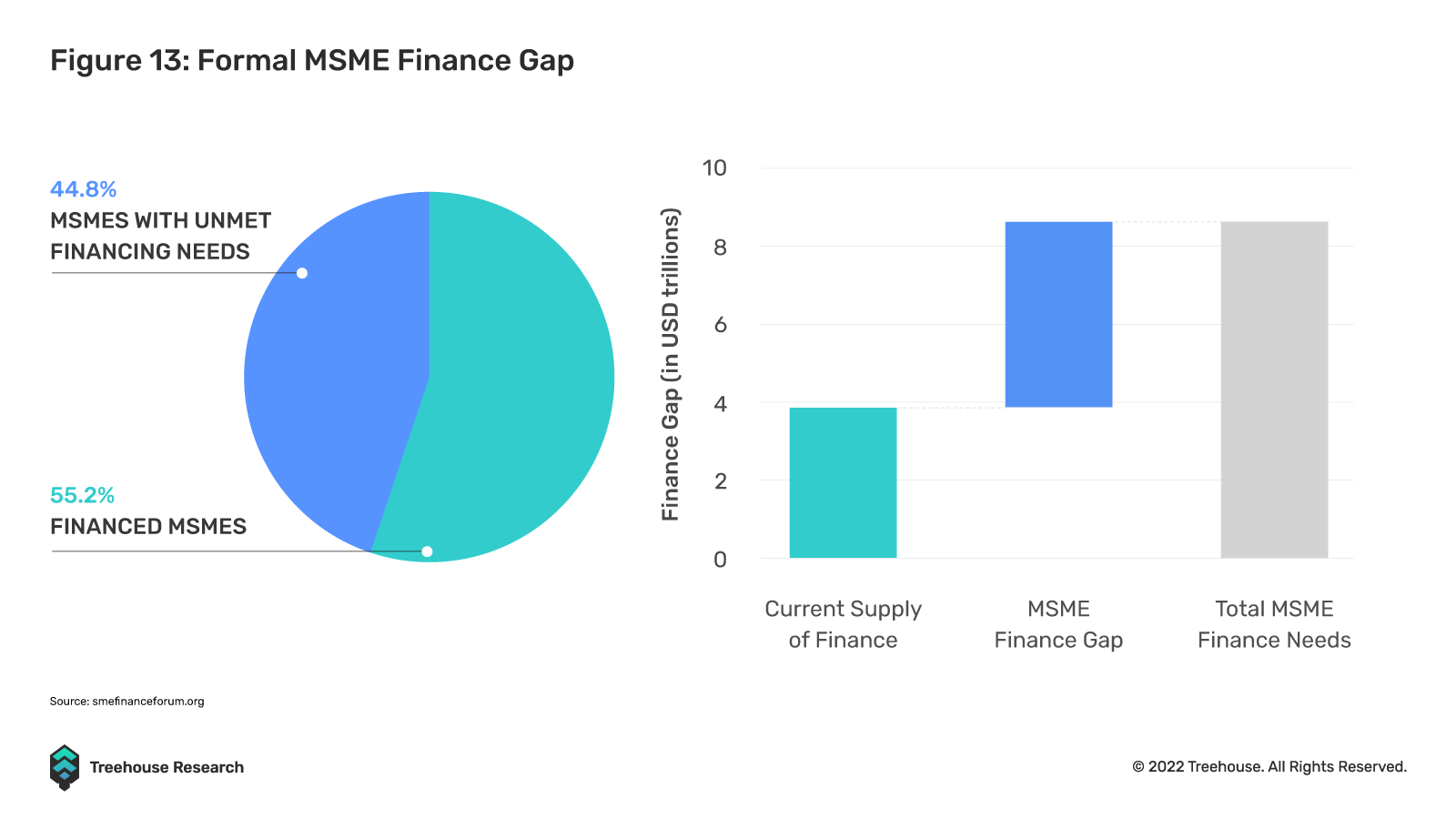

為US$ 13.96 B,過去一年的每月借貸量從US$ 9.37 B 到US$ 32.46 B 不等。儘管這一數字即使在最近的市場收縮期間也一直保持穩定,但與TradFi 市場相比,這個貨幣市場的規模仍然相形見絀。

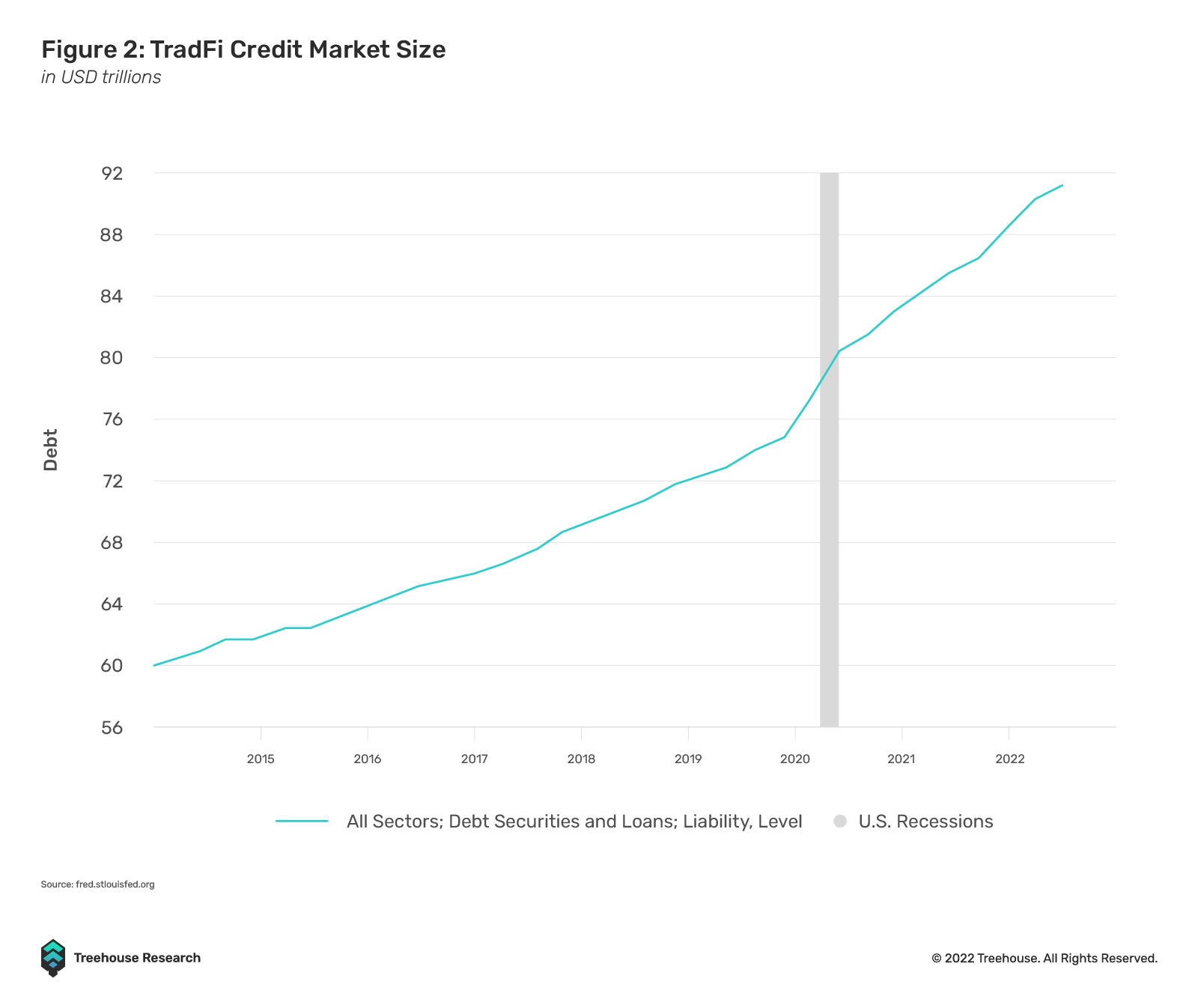

TradFi 中的信貸市場規模約為91 T 美元,規模大於TradFi 股票市場和DeFi 貨幣市場。這在很大程度上是由於資本效率低下以及缺乏評估和定價DeFi 信用風險的手段。

一級標題

將信用協議引入DeFi 領域引起了機構借款人和貸款人的濃厚興趣,尤其是在全球金融體系的流動性被中央銀行抽走的時期。

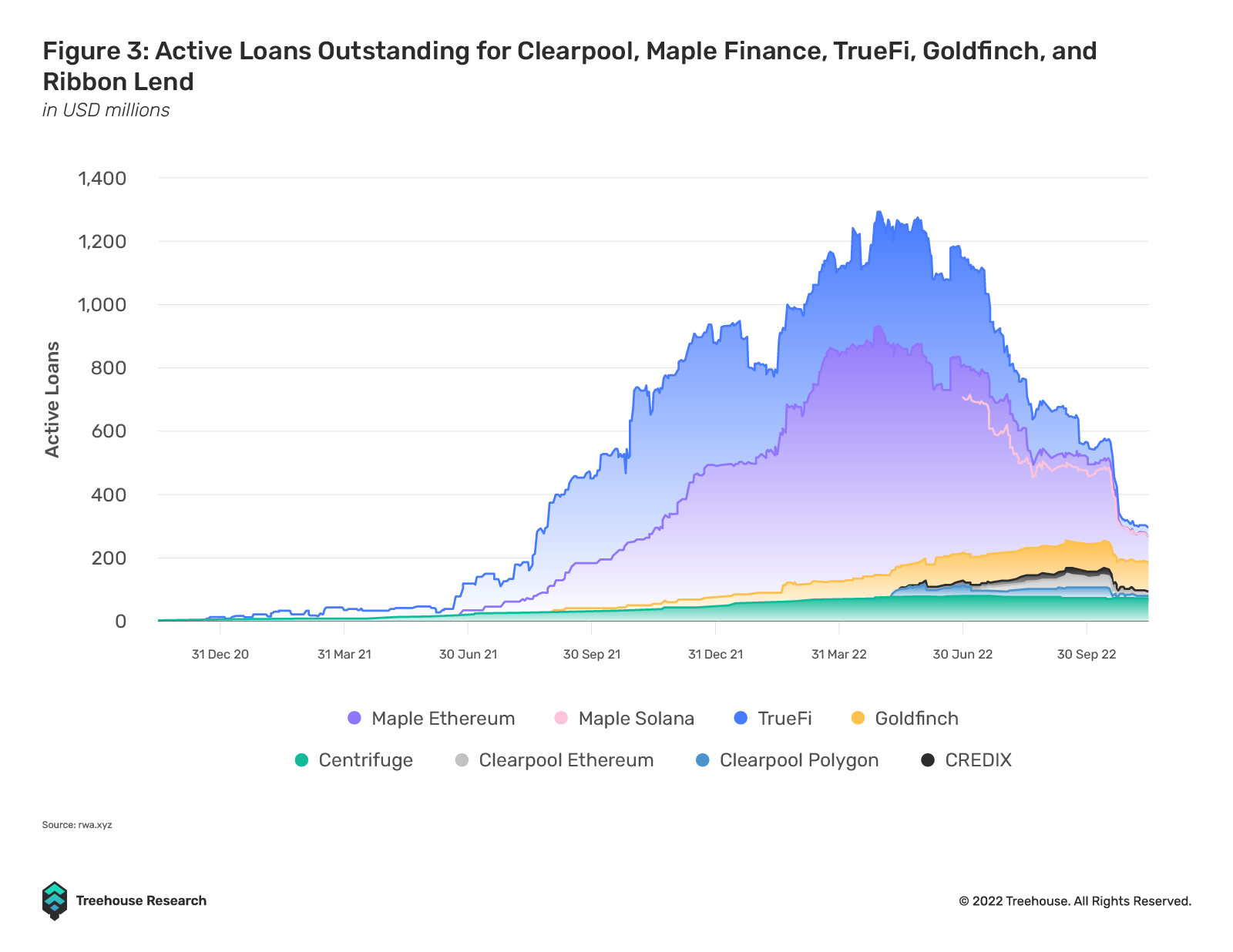

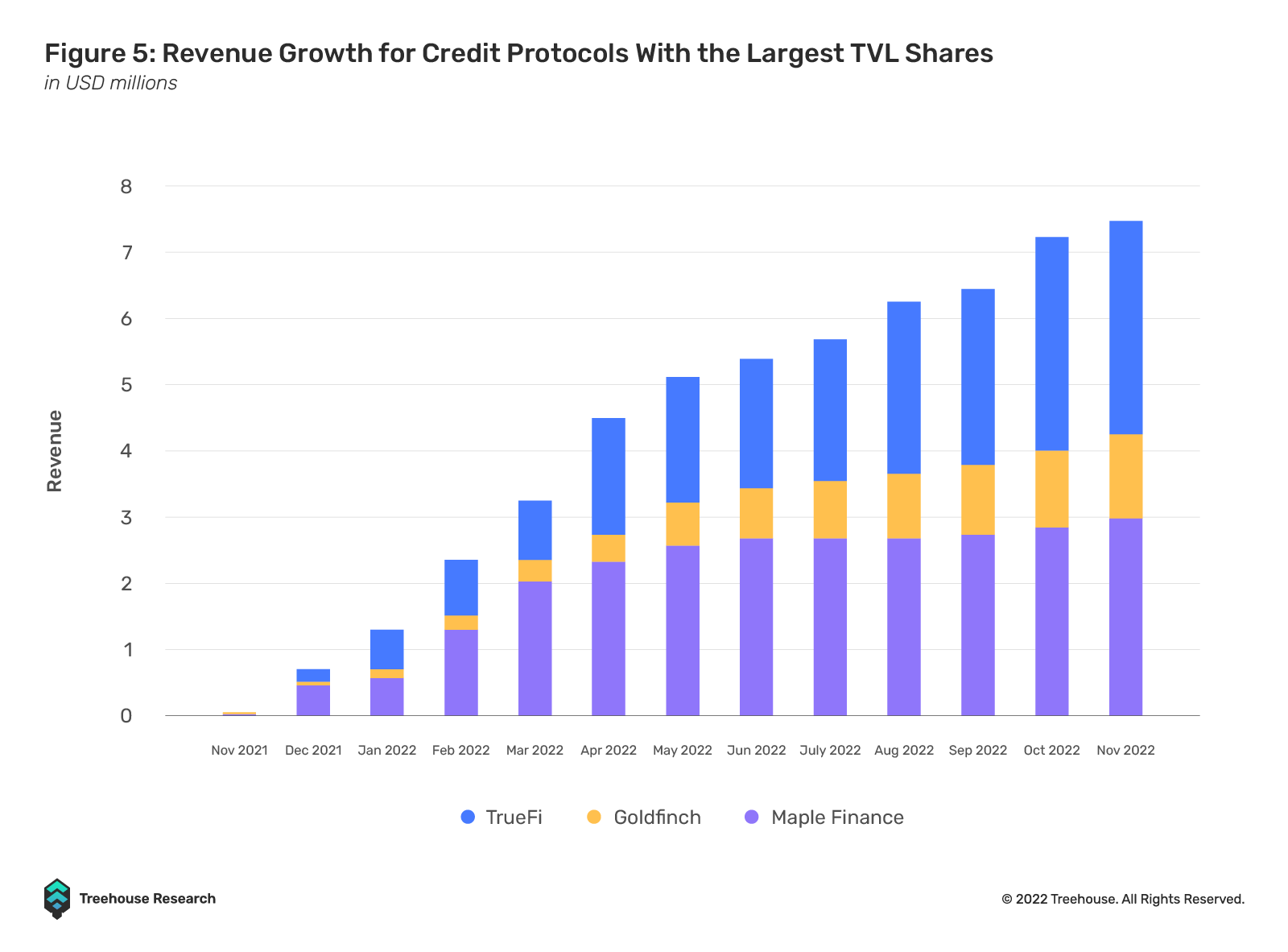

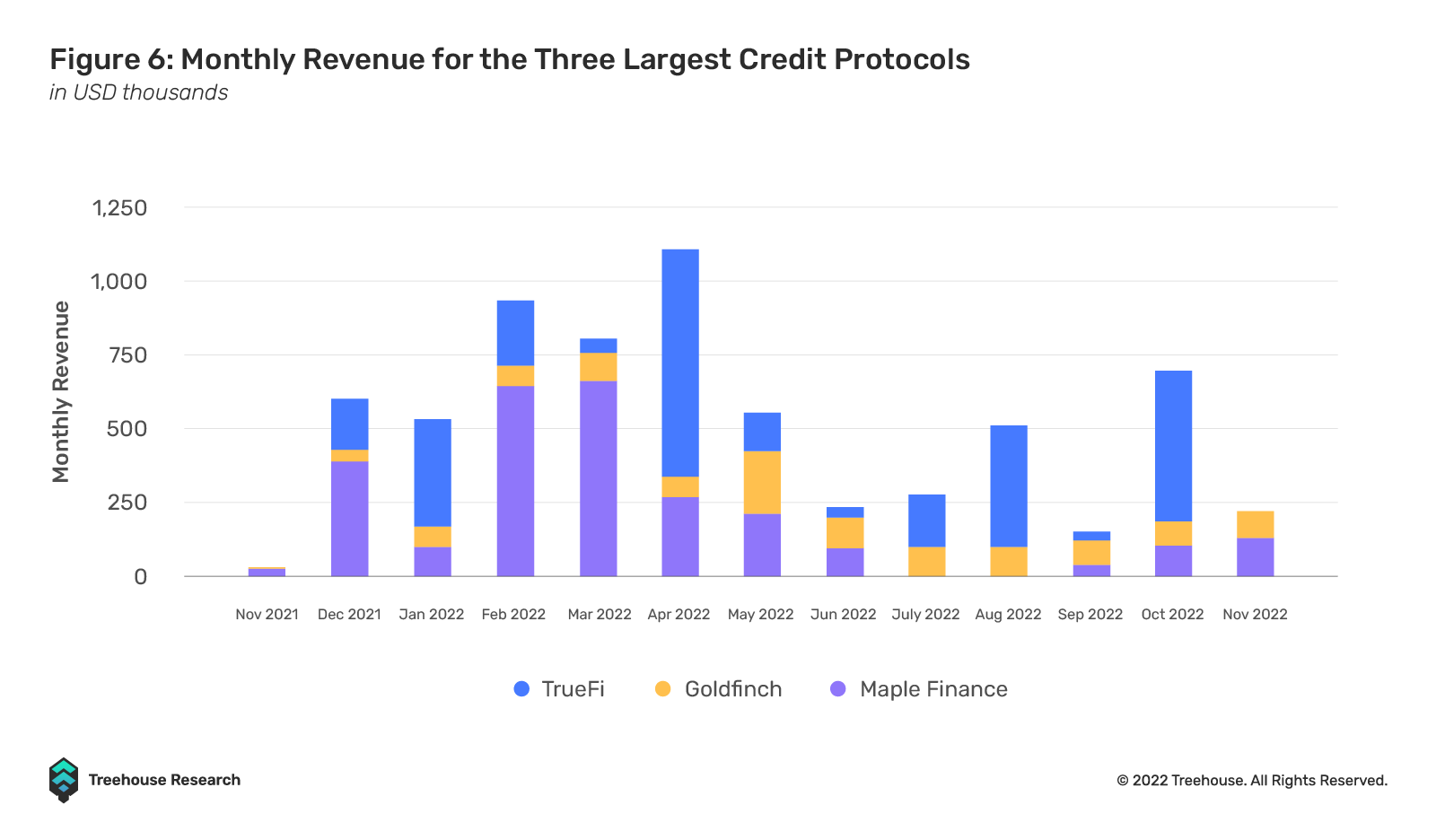

信用協議在2022 年發放了總計4.2B 美元的貸款,並且機構借款人有所增加。

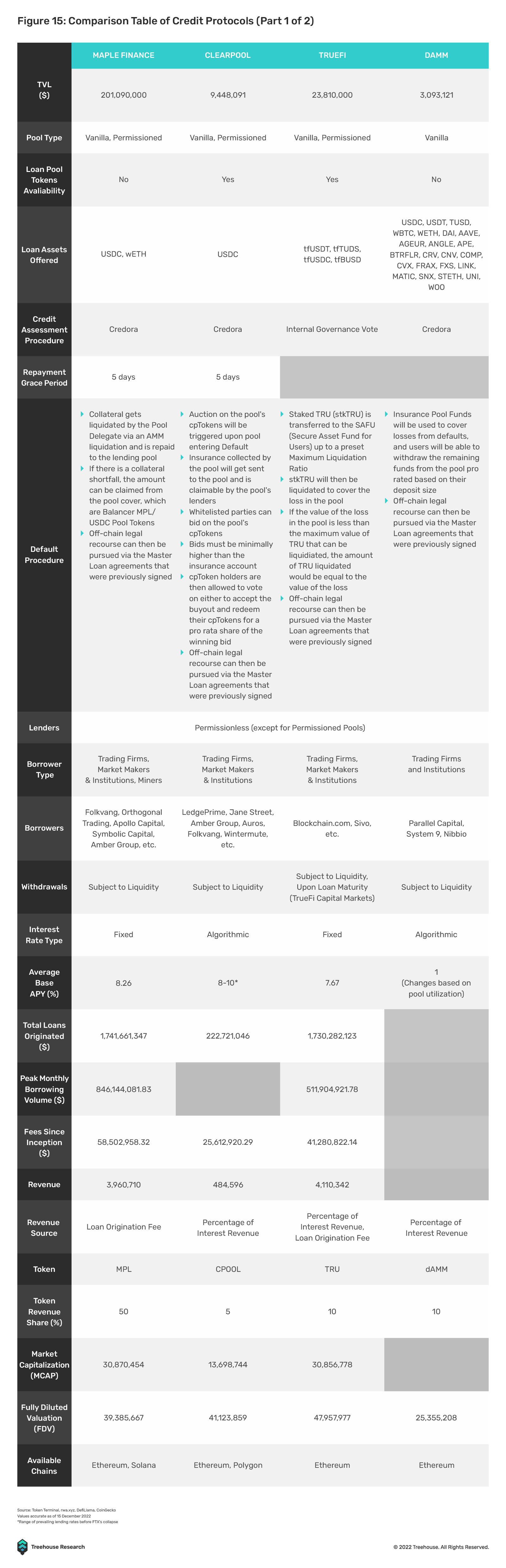

大多數DeFi 信用協議目前不直接發放貸款,而是通過連接借款人和貸方充當信用基礎設施提供者。這些信用協議的主要收入來源與其超額抵押協議類似,即來自未償還貸款的利息收入的一部分。一旦入駐機構開始發放貸款,這些信貸協議通常要么從這些貸款產生的利息收入中抽取一定比例,要么在貸款發放時收取少量費用。例如,Clearpool 採用資金池和貸款的模式,將收取的所有利息支付的5% 作為協議費用。運行貸款業務設置模型的協議,類似於Maple,當貸款是由平台上有資金池的任何機構發起時,收取1% 的設立費。這筆費用的67% 作為協議收入發送給Maple DAO。

儘管更廣泛的加密貨幣流動性收縮,但按每月借貸量計算最大的三個信用協議:Maple Finance、

在過去一年中產生了相對穩定的月收入。

一級標題

不足額抵押貸款:DeFi借貸的下一個聖杯

二級標題

一級標題一級標題信用協議基礎設施不足額抵押貸款:DeFi借貸的下一個聖杯二級標題

協議要么擁有具有多年信用經驗的團隊,要么使用像CredoradAMM二級標題

借款人

借款人

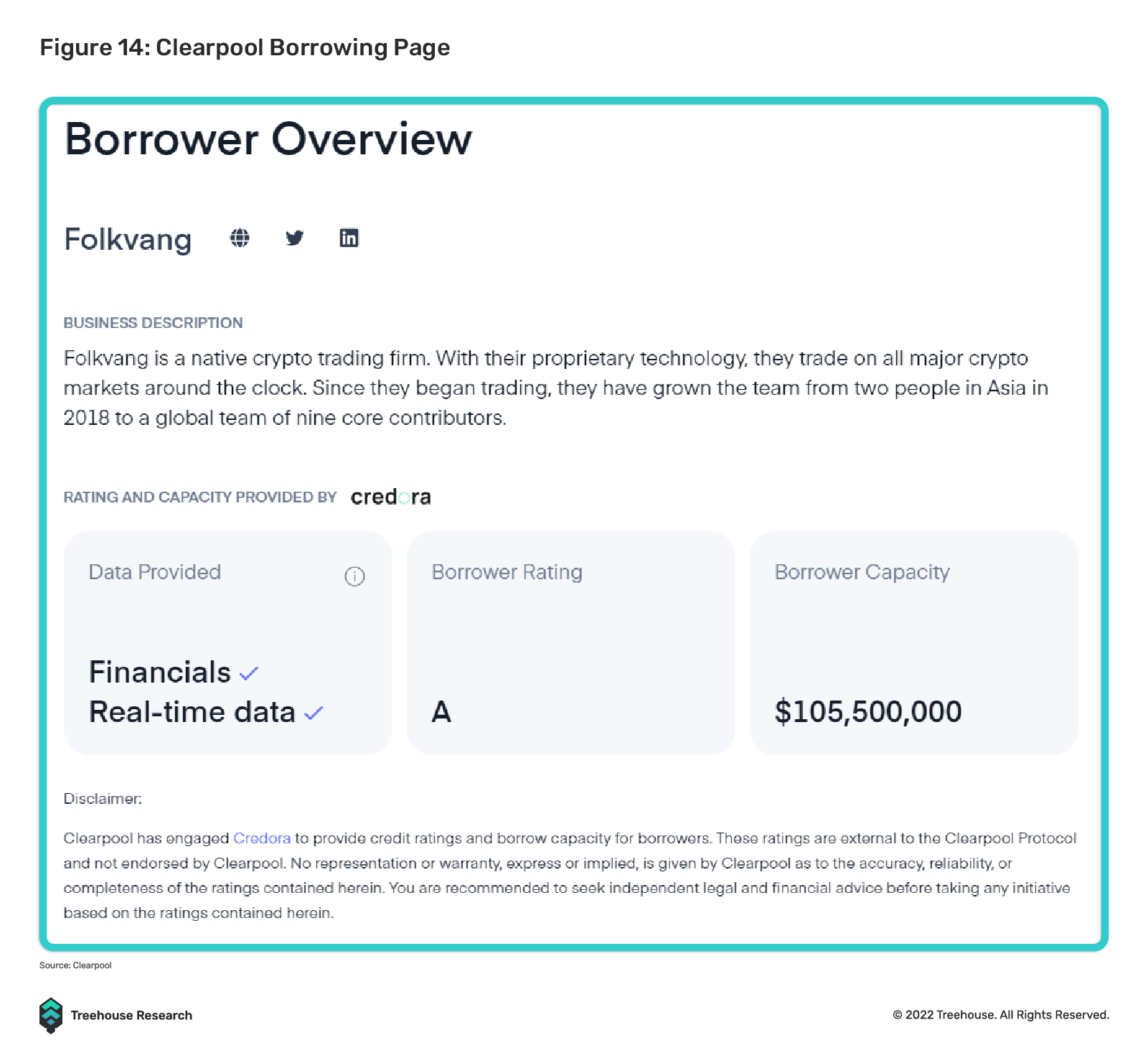

如何借?這樣的集中式信用評級供應商來評估每個潛在藉款人的財務狀況。二級標題

二級標題

借款人

大多數信貸協議中藉款人的流程相對標準化,

二級標題

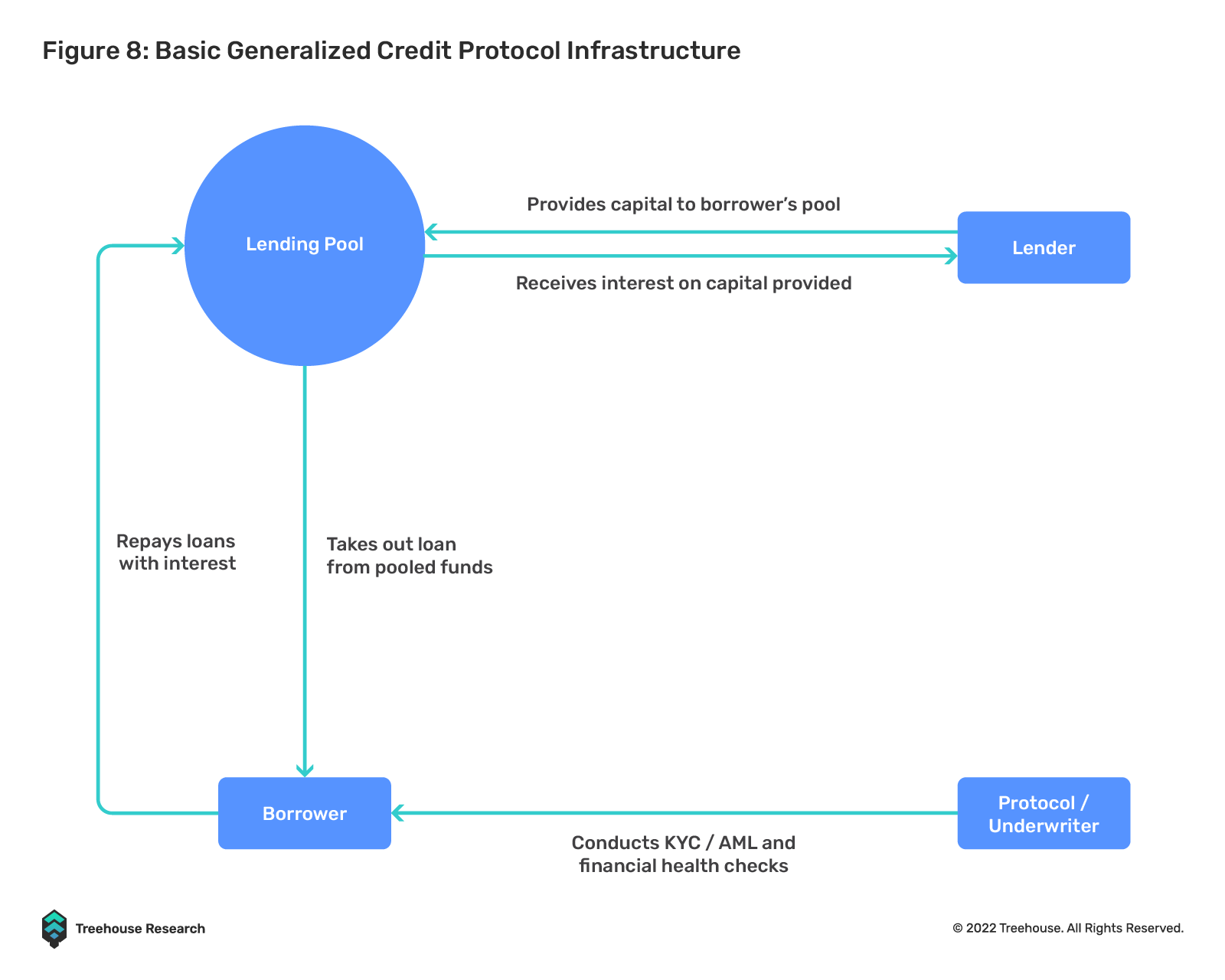

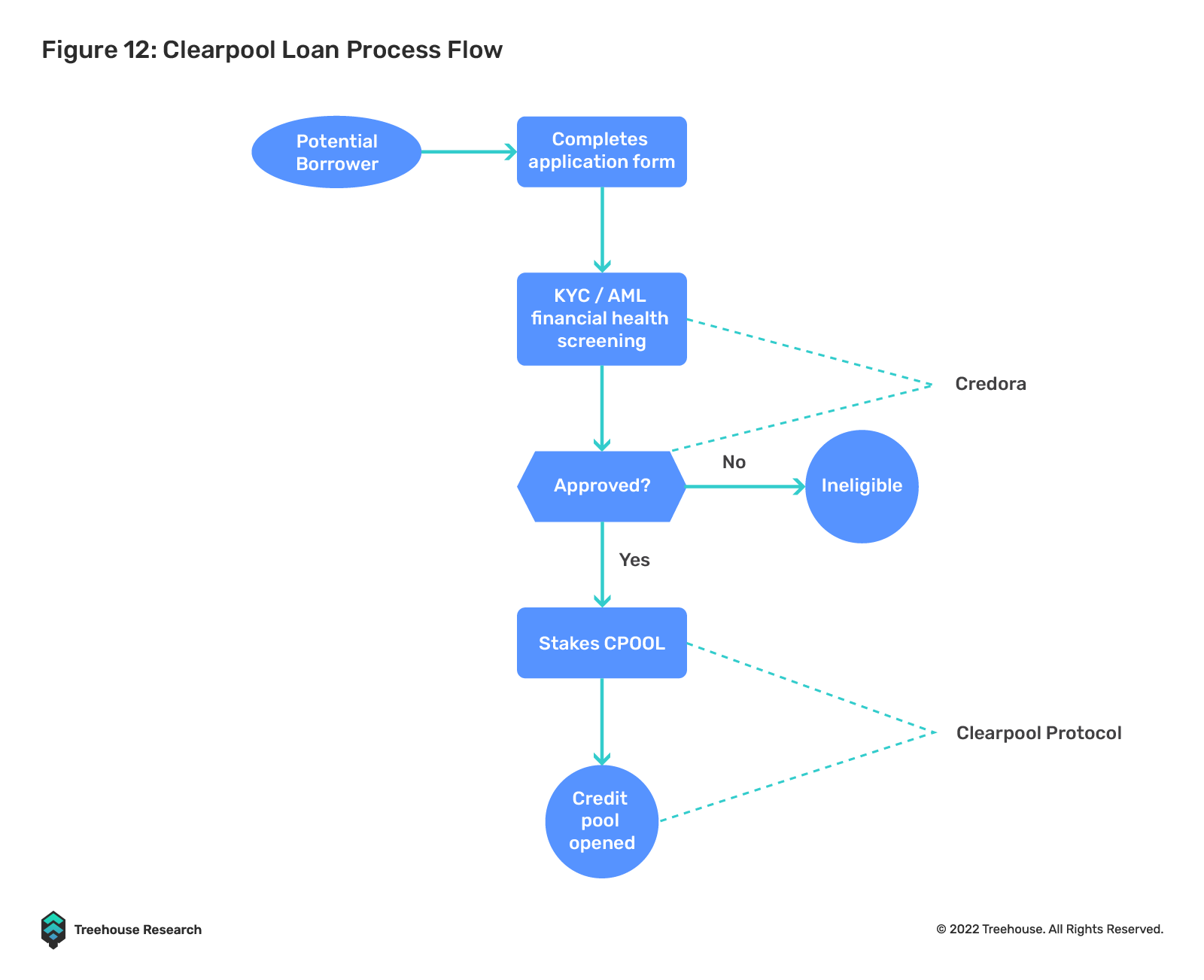

借款人在完成必要的程序後,可以開設一個通常類似於循環信貸額度的借貸池,在藉貸池中可以藉入不超過一定數量的資金,並可以隨時藉貸。因為有足夠的可用資金。這些流程適用於大多數允許機構建立自己的資金池並直接從中藉款的協議,例如dAMM 和Clearpool。

如何借出?

然而,對於使用允許機構設立信貸設施的商業模式的協議,借款人通常必須在設立過程中通過額外的第三方。這個額外的一方扮演池經理的角色,直接與借款人互動,並與他們協商信貸條款。這些礦池管理者通常必須在礦池由他們設置時通過協議通過KYC 檢查。成為池經理類似於經營信貸業務,借款人必須與他們互動才能獲得貸款。一旦這些貸款得到管理者的批准,借款人也可以開始從這些資金池中藉款。遵循這種結構的協議包括Maple Finance 和TrueFi 的資本市場,其中每個池都由一個機構運營,該機構匯集資金並自行批准每個借款人。

對於大多數協議,利息會在每個時期自動複利,借款人可以靈活地選擇在他們認為合適的時候償還貸款。然而,有一些協議,如TrueFi,只需要在貸款期限結束時償還利息,這使得借款人在還款日期到來之前沒有義務支付利息。

二級標題

二級標題

貸方

香草借貸池

二級標題

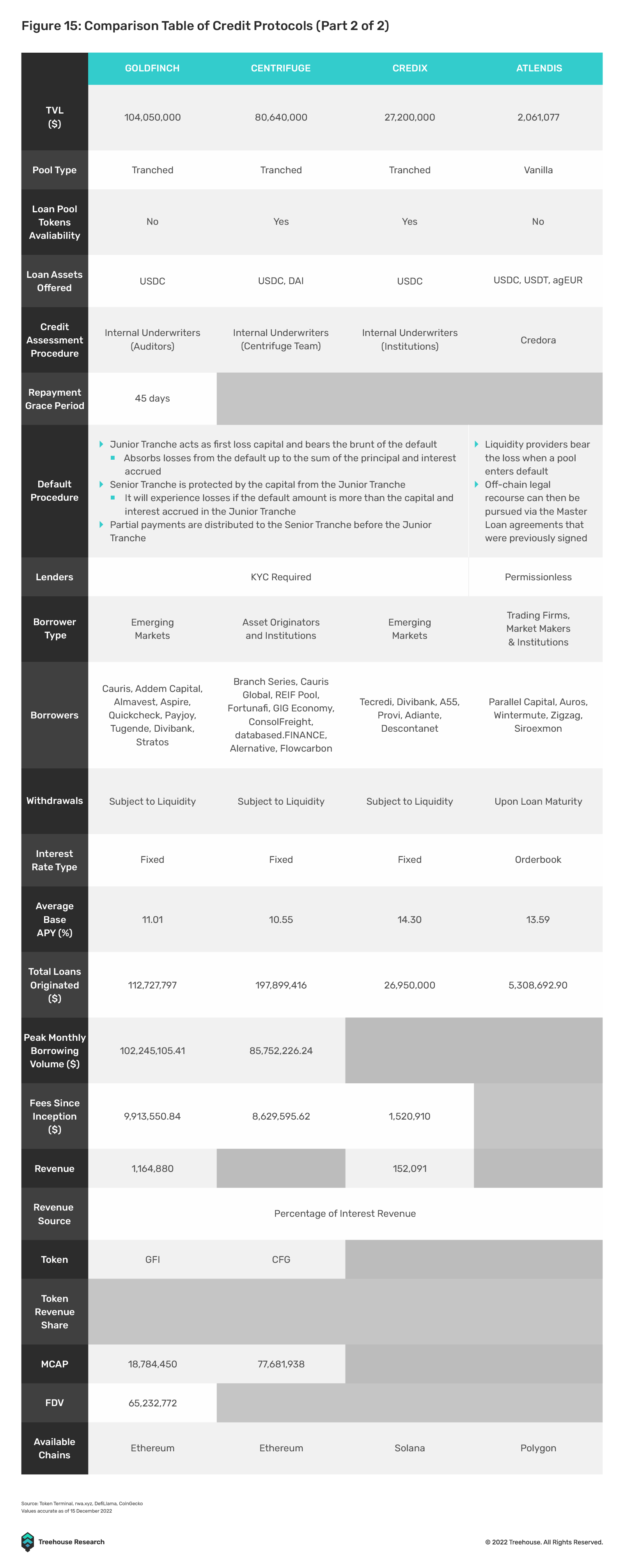

有幾種協議將他們的貸款池分成不同的部分,使貸方能夠選擇他們願意承擔的風險量以獲得利息收益。 Centrifuge 是協議的一個例子,它以代表初級或高級貸款的不同代幣的形式提供分段貸款。選擇將資金借給初級部分的貸方通常會獲得更高的收益率,因為他們會在發生任何違約的情況下提供第一損失資本。另一方面,高級部分的貸款人獲得較低的收益率,但由於初級部分的流動性,他們免於違約。

一級標題

對於大多數協議,一旦貸方存入資金,他就無法提取資金,直到貸款期限結束或資金池中有足夠的資金。這可能意味著所提供的資金在貸款期限內流動性不足。如果貸方將資金存入池中,此時其資金已被完全使用,則貸方將無法提取資金,直到下一次償還利息或貸款完全償還為止。

二級標題

一級標題

信貸流程的演變

不足額抵押貸款:DeFi借貸的下一個聖杯

一級標題

不足額抵押貸款:DeFi借貸的下一個聖杯

當前的DeFi 信貸模型簡化了Tradfi 陳舊流程的低效率,該模型為藉款人提供了操作靈活性,可以在初始借款人申請獲得批准後全天候24/7 借款和償還。

一級標題

一級標題

為服務不足的借款人提供更大的信貸可用性

DeFi 信貸協議雖然並不完美,但讓以前被認為“服務不足”和/ 或被合法的TradFi / CeFi 貸方定價的借款人更容易獲得貸款(當然,高利貸者不在本文的上下文範圍內)。例如,在3AC 慘敗之後,有抱負的加密貨幣做市商可能會發現很難通過從CeFi 貸方借款來提高槓桿率,而且他們肯定沒有希望通過與TradFi 投資銀行的回購交易來擴大資產負債表。許多加密金融機構也存在類似的障礙,而DeFi 信貸為引入新的風險資本家(VC) 資本提供了一種廉價且非稀釋性的替代方案。在非金融領域,DeFi 信貸也填補了新興市場(拉丁美洲、非洲和新興亞洲)企業的空白。

儘管DeFi 信用協議目前僅服務於一個小眾市場,但有幾種途徑可以實現更大規模的採用。一個可理解的軌跡是DeFi 和TradFi 中用戶和實體之間信用評分/評級的相互承認,這將允許一方面有信用記錄的借款人獲得另一方面的信貸。這不僅有利於機構借款人,也有利於零售借款人,並有可能使鏈上信用卡成為現實。然而,為了KYC 和合規目的,相互承認信用評分可能會要求借款人透露他們的真實身份。這可能會破壞去中心化最大化。

一級標題

DeFi 信用協議的發展為TradFi 和CeFi 信用市場中的幾個問題提供了有希望的治療方法。

一級標題

最重要的是,DeFi 借貸是在鏈上進行的,並且可以接受審查,從而平衡了貸方之間的信息訪問。與TradFi 相比,在某些情況下,對借款人有私人信用敞口的貸方比只有公共債務敞口的貸方更早了解到即將發生的違約。私人信貸貸方在更快地獲取信息方面具有不公平的優勢,並可能以犧牲公共信貸貸方為代價來減少他們的風險敞口。儘管有內幕交易法,但此類案件很難在法庭上證明,因此,沒有信息優勢的貸方將蒙受損失。如果一個機構通過DeFi 進行所有貸款,透明度將防止上述信息差距,並為所有貸方帶來公平和真實的平等地位。

一級標題

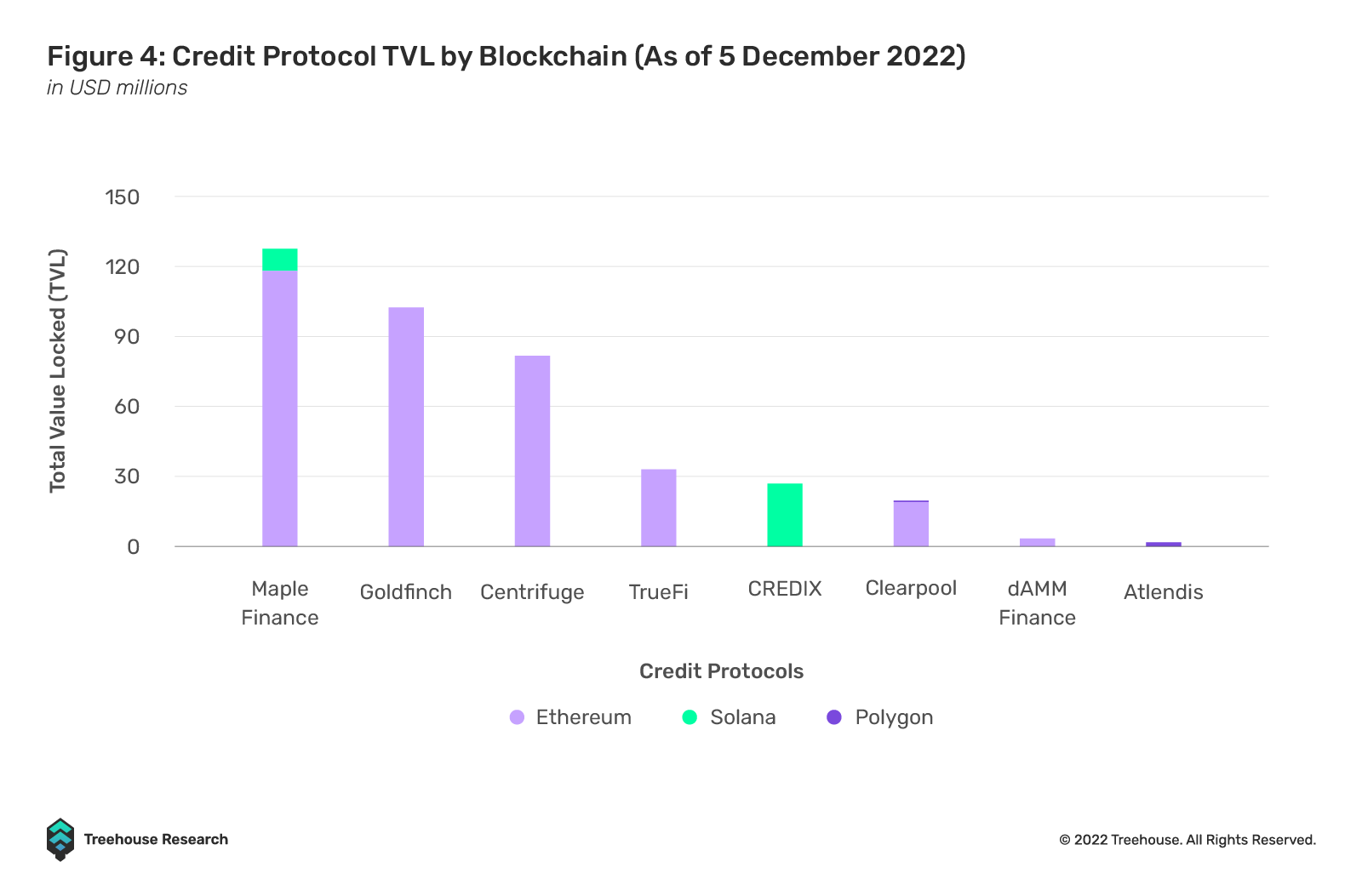

在下表中,我們使用各種定性和定量指標比較了DeFi 中當前和著名的信用協議。

二級標題

一級標題智能合約智能合約

二級標題

二級標題

智能合約

二級標題

二級標題

二級標題

二級標題

二級標題

隨著Credora 等鏈上信用評級提供商的出現,目前缺乏標準化的DeFi 信用評級框架的問題可能很快就會得到解決。投資者目前沒有簡單的方法來評估借款人的信譽:他們要么必須建立雙邊關係並收集財務報表,要么依賴評級提供商。

二級標題

二級標題

一級標題

儘管目前大多數DeFi 信用池沒有明確的資金鎖定期,但貸方絕不能將其投資本金視為流動性。可提取金額由利用率決定,這意味著如果大部分可用池資金被借入,貸方需要等待償還或新資金流入才能取出資金。

二級標題

增加DeFi 信貸借款流動性的另一種方法是將做市商引入代幣化貸款——類似於TradFi 做市商使用本金資產負債表提供二級流動性的方式。這條路線的明顯障礙是缺乏信用工具(信用違約互換、做空代幣化貸款等),這降低了做市商對沖風險的能力,從而降低了市場深度。

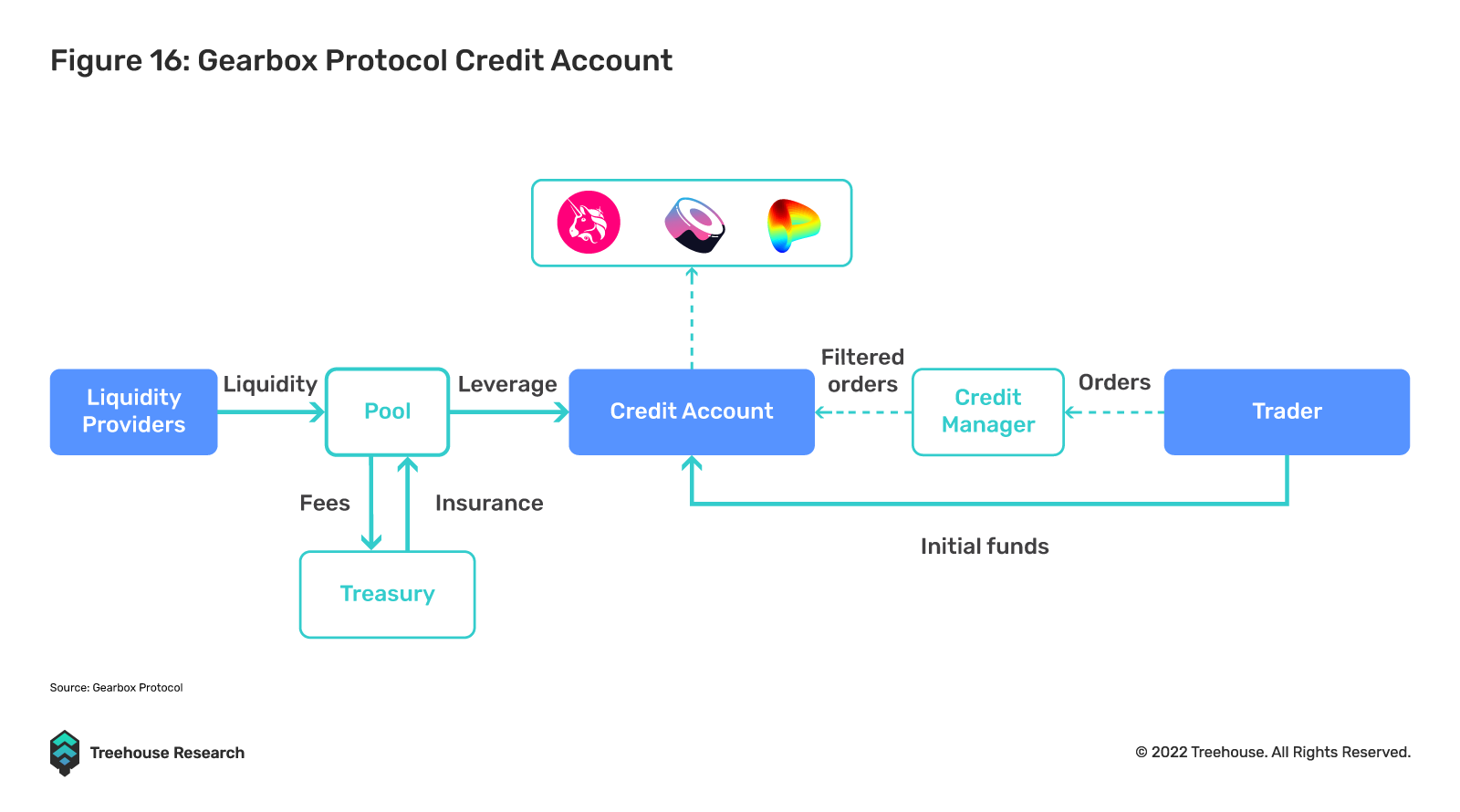

Gearbox Protocol一級標題

二級標題

二級標題

零售信貸

一級標題

最後的想法

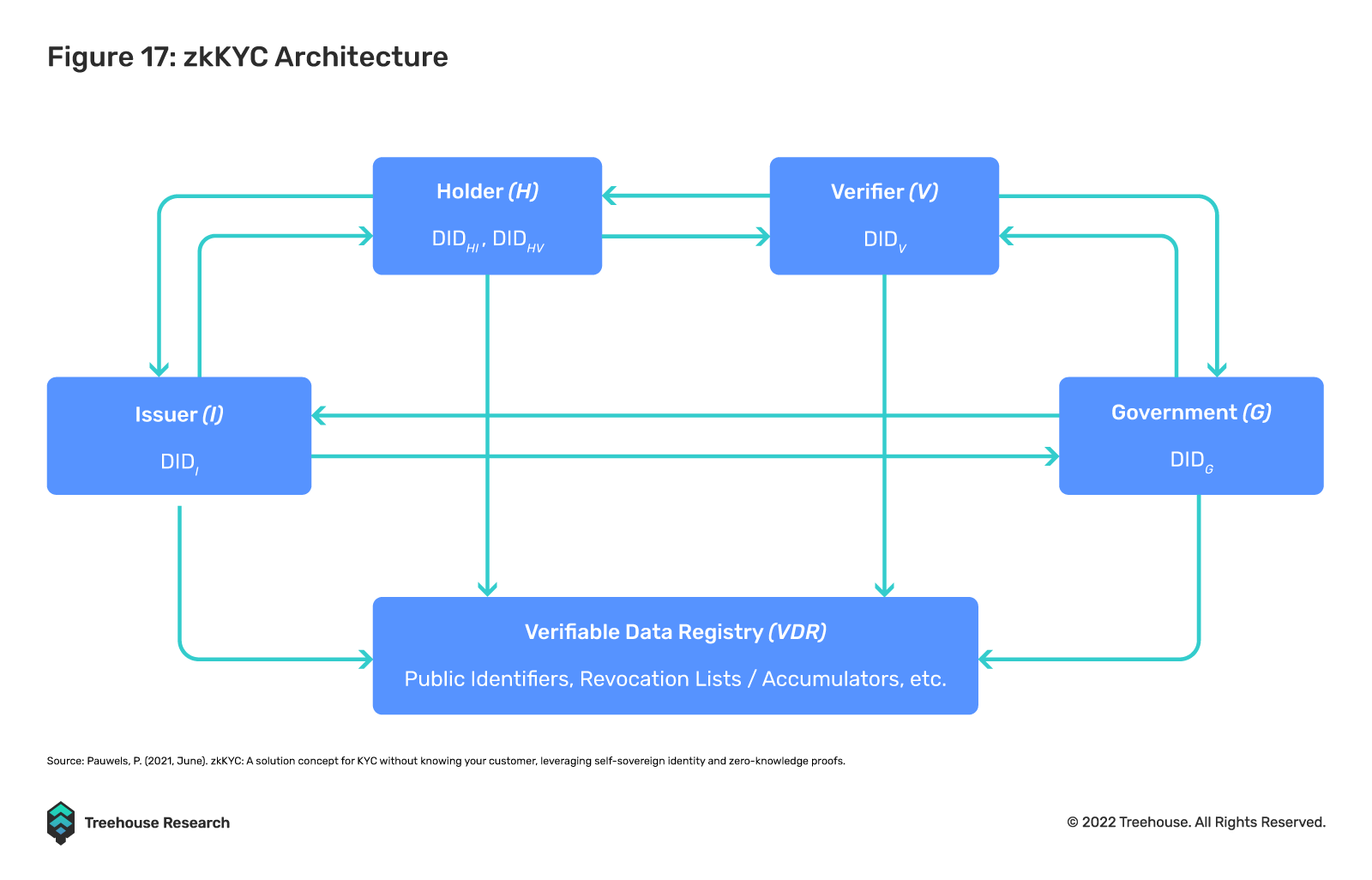

最後的想法零知識KYC (zkKYC)當前的信用協議要求所有借款人和某些貸款人接受KYC / AML 程序,這些程序目前仍然是集中的並且沒有行業範圍的標準。

一級標題一級標題最後的想法

最後的想法儘管前面有許多障礙,但DeFi 信貸市場已經展示了其增長勢頭和培育創新的能力。作為TradFi 中交易最頻繁的風險溢價