原文作者:0xjeremy

原文編譯:Sissi, Leia

一級標題

「前言」一級標題一級標題「前言」上一輪加密貨幣牛市中,各種項目如繁花般綻放,不斷湧現出新的敘事,如DeFi Summer、X to Earn 等等。

市場熱度的推動使人們更加關注代幣價格和代幣經濟學,但往往忽略了項目的實際價值和可持續性,容易進入FOMO 情緒。但隨著市場走熊,很多項目的的真正價值被暴露了出來,曾風光無限的項目,如Terra/Luna、FTX 等,崩盤後價值不復存在。因此,我們需要冷靜下來,反思並總結那些成功且可持續的項目背後的原因。

正如《 V 神:超越代幣經濟學》一文所述,

成功的可持續項目需要具備多個要素,不能僅僅局限於代幣經濟學上,因為加密市場已經不再是單一的代幣經濟機制的競爭,它已經演變成一個圍繞正外部性的“業務& 激勵& 治理”三方面的綜合力量博弈。

許多項目都在探索成功的秘訣,而作為Web3.0 領域的佼佼者,Curve 的成長之路可以為其他項目提供有益的經驗和啟示。本文旨在:1. 以Curve 協議為例,

通過將Curve 的演進歷程分為不同階段(如下表),可以更全面、系統地了解其發展軌跡和成功之路。2. 探究Curve 發展背後的重要事實和關鍵舉措。這些關鍵點在其它文章中可能被忽略或未被提及,它們是Curve 可持續背後的基石。通過

一級標題

二級標題

二級標題

圖片描述

2019 年前後隨著加密市場的不斷發展,尤其是DEFI 的崛起,穩定幣(掛鉤美元資產如$USDT、$DAI 等)、其它掛鉤資產(如$wBTC、$renBTC )的種類不斷增多和規模不斷擴大。交易需求迅速增長。舉例來說,自2019 年Q1 的240 億美元到2019 年Q3 的790 億美元,穩定幣的交易量增長了229% 。由此促生了圍繞這些資產的全新細分市場。

圖片來源:Messari

二級標題

例如在當時Uniswap V1 上,它的大部分流動資金池都包含$ETH, 用戶在平台上交易一對穩定幣就需要進行兩筆交易,支付兩次交易費。穩定幣的交易規模往往很大,人們對交易成本更為敏感。因此發行商們需要尋找更好的交易解決方案。

2. 業務機制:獨創的穩定幣AMM,解決市場痛點

圖片描述

Curve 採用了介於恆定總和(x+y=const) 和恆定乘積(Uniswap xy=const) 函數之間的AMM 交易機制,具體來說,該機制會在曲線的平衡點附近創建一條相對平坦的曲線,類似於恆定總和函數,以保持價格相對穩定,又使兩端更多傾斜,類似於恆定乘積函數,這樣在曲線的每個點都能夠提供流動性。下圖是該機制的示意圖:圖片描述與主流的恆定乘積AMM(如Uniswap )相比,

二級標題

在當時以$DAI 轉換為$USDC 為例,Uniswap 的滑點約為0.80% ,而採用Curve 的滑點僅為0.06% 。

二級標題

3. 協議上線但沒有發行代幣:驗證Product-Market Fit

從上線到2020 年7 月30 日的半年時間裡, Curve 的使用用戶累計8000 多,累計交易量已達到15 億美元,上半年總交易量進入DEX 前四名。這一成果驗證了Product-Market-Fit,為Curve 平台的吸引力和收入穩步增長提供了堅實的基礎。

圖片描述

二級標題

圖片來源:Curve二級標題

二級標題4. Curve 1.0 階段點評與洞見: PMF 是Web3.0 協議成功的首要要素代幣經濟設計曾一度被視為萬能藥,就像Curve 的veToken 經濟模型,一直被捧為Curve 成功的秘籍。但事實上,像Uniswap、Curve 這些成功的項目在推出初期根本沒有發行代幣。因此,

這裡要告訴大家,不要過於熱衷於代幣經濟設計,PMF 才是Web3.0 協議成功的首要要素。代幣經濟雖然是協議設計的重要組成部分,確實可以吸引用戶參與和激勵社區建設。但是沒有PMF 支撐的代幣經濟設計,即使再完美,也不能吸引充足的市場需求和用戶,項目難以成功。

Andreessen Horowitz 前管理合夥人Jesse Walden 也曾指出,在構建Web3.0 協議的早期階段,唯一重要的是Product-Market Fit。過早地發行代幣,不僅沒有益處,可能會帶來負面影響。 (注:此次不討論“必須有代幣才能運轉起來的”協議,諸如Bitcoin、Ethereum 等)研究表明,過早發行代幣會破壞用戶的內在動機,讓他們關注利益而忽略產品本身的價值和使用體驗。如V 神所說的:代幣經濟學的第一定律是:不要從使用“代幣經濟學”這個詞的人那裡獲取關於代幣經濟學的建議。那麼如何才能實現Product-Market Fit 呢?在Web3.0 中,要實現Product-Market Fit,首先必須找到市場機會或痛點。這意味著要深入了解你的目標受眾,他們的喜好和需求以及市場上的缺口。然後考慮業務:最後要驗證PMF:

一級標題

二級標題

「Curve 2.0 階段」:推進去中心化,湧現繁榮的生態2020.8-2021.12二級標題

二級標題

1. 引入代幣並首創veToken 機制,推動經濟去中心化,建立長期共識

在驗證PMF、實現自然增長後,為了進一步推動協議的發展,Curve 於2020 年8 月推出了代幣$CRV,並引入了首創的veToken 機制。 “veToken” 全稱為“Voting Escrow Token”(“投票託管代幣”),是一種投票治理機制,這種機制允許用戶可以將協議代幣鎖定在一個稱為“Voting Lock Contract”(“投票鎖定合約”)的智能合約中,以獲得一定數量的veToken,即協議的治理投票權。veToken 機制旨在鼓勵用戶長期持有代幣,促進參與者之間更大的激勵一致性,從而改善代幣的供需和為協議提供可持續的治理基礎。

|代幣的發行和分配:持續的激勵平衡,助推經濟上的去中心化

$CRV 的最大供應量為30.3 億枚。初始供應量13 億枚(佔發行總量43% )的分配方式包括: 5% 給早期的流動性提供者, 30% 給團隊和投資者, 3% 給僱員, 5% 用於社區儲備。剩下的57% 將逐步釋放作為未來流動性提供者的激勵,未設線性解鎖時限,直到達到發行上限。代幣的釋放週期較長,到2026 年只釋放總供應量的約75% 。

從代幣的發行分配來看,不僅考慮了早期的貢獻者,也為未來的參與者留下了空間,從而激勵更多人參與並促進協議的發展。隨著時間的推移,代幣分散程度較高,不會集中在少數人手中,避免了過度集中的經濟權利,從而推動了經濟的去中心化。在Curve 協議中引入的veToken 機制,要求用戶將一定數量的$CRV 代幣鎖定到Curve DAO 一段時間,以換取代表治理投票權的$veCRV。

圖片描述

Curve 平台所產生的交易費用會按比例分配給$veCRV 的持有者(詳見“以下五項權益”的第3 小點),這意味著代幣的價值會隨著協議的成功而增長。

圖片描述

圖片描述

圖片來源:Curve

$veCRV 代幣的持有者俱體將享受以下五項權益:

(1 )關於$CRV 獎勵分配的治理投票權:$veCRV 持有者可以參與定期投票,決定Curve 中各個流動性池之間分配獎勵的權重,從而影響每個流動性池獲得多少$CRV 的排放獎勵。這也是權益中最核心的一項。

(2 )其他治理投票權:參與Curve DAO 的治理,可以提交提案和對提案進行投票,涉及到新增流動性池、協議的參數設置和修改等。

(5 )$CRV 鎖倉時間越長,獲得的$veCRV 數量和相應的權益就越大。具體規則如下:

圖片描述

ii. 隨著鎖倉的$CRV 逐漸臨近到期時間,對應的$veCRV 的數量會線性衰減。例如,鎖倉1 個$CRV 4 年後,用戶最初擁有的1 個$veCRV 代幣將在一年後衰減為0.75 個。

圖片描述圖片描述圖片來源:Curve

veToken 機制通過讓代幣持有者長期持有代幣以支持協議的成功,建立了持有者之間的“共識”,這種共識不僅有助於增加代幣的價值,也為協議的去中心化治理奠定了基礎,

協議代幣$CRV 的發行和首創的veToken 機制,促進了協議TVL 和交易量的持續增長。自$CRV 代幣上線的半年時間裡即2020 年8 月- 2021 年2 月,協議的TVL 從$ 136.96 M 增長至$ 3.8 B,累計交易量從$ 12.15 B 增長至$ 129.46 B。儘管對於流動性提供者的高激勵帶來了$CRV 的高通脹,可能會稀釋代幣持有者的權益,然而Curve 業務量的快速攀升,助推了$CRV 鎖倉量的穩步增長,減少了增發代幣的流通供應,有助於穩定$CRV 的價格。

圖片描述

二級標題

圖片來源:dune.com二級標題二級標題

2. 經濟去中心化孕育繁榮生態,治理更趨去中心化因此,$CRV/$veCRV 成為各方爭奪的焦點,進而展開了圍繞著Curve 治理權的爭奪大戰。

圖片描述

這些項目通過提高治理投票權的實際收益,激勵更多人參與治理和投票,促進治理的去中心化。本文將重點關注發生在Curve 2.0 階段的關鍵事件和代表性項目。需要注意的是,Curve 生態還包括其他許多項目,但在此我們不再詳細介紹。若想獲取關於生態的更多詳細信息,可參考@區塊先生在2022 年11 月製作的Curve 生態圖及其相關說明。

圖片描述

圖片描述

圖片來源:twitter@MRBLOCK

|Yearn 和Convex 開啟Curve 治理投票權爭奪大戰

Curve 因其穩定的收益能力、高資金容量和良好的安全性而成為Yearn、Harvest Finance 等聚合收益器的主要收益來源。這些聚合收益器幫助用戶管理和提升資產收益,通過將用戶的加密資產集中投入到Curve 上,發揮規模優勢以實現收益最大化。然而,擁有足夠的$veCRV 可控制Curve 治理投票權,提高獎勵分配和收益。為了給用戶提供更高的收益以擴大業務,聚合收益器們展開了對Curve 治理投票權的爭奪。

$CRV 上線早期,Yearn 採取了多種策略來積累大量$CRV 代幣,以提高收益並影響Curve 的決策權。這包括引入Backscratcher 機槍池,聚合流動性提供者和$CRV 持有者的資產,集中存入Curve 以提高收益率,以及在Sushiswap 上推出$yveCRV/$ETH 流動性池,讓$CRV 持有者享受$veCRV 權益的同時,避免$veCRV 鎖定的限制,並通過與SushiSwap 的合作關係提高$yveCRV/$ETH 池子的流動性,從而增加對$yveCRV 的需求。

圖片描述

圖片描述

圖片來源:Convex圖片描述圖片描述

圖片來源:Convex

最終,Convex 成功控制了Curve 治理投票權,推動了圍繞Curve 的流動性生態的形成。

因此,因此,很多穩定幣、其他掛鉤資產的發行商們,例如Frax 和Lido,需要大量流動性來支持其發行資產的交易兌換需求。在2021 年左右,與其他中心化交易所CEX 和去中心化交易所DEX 如Uniswap 相比,Curve 的優勢在於提供了低滑點、低手續費的交易體驗、用獎勵$CRV 的方式“採購”大量流動性,以及低門檻、無需許可和可組合性等優勢。

因此,

因此,

穩定幣等掛鉤資產的發行商們都選擇在Curve 協議上創建自己的兌換池,以獲取更多的流動性和參與者。這導致了對Curve 投票權需求的激增。

首先,進入Curve 的核心流動性池中必須持有相當數量的投票權,通過社區投票來獲得支持。隨著$CRV 總流通量的增加,這個門檻也會不斷提高。一旦成功進入池子,發行商們需要獲得更多的投票權,以爭取更好的流動性深度。隨著穩定幣等掛鉤資產項目的不斷湧現,開啟了Curve 生態上流動性爭奪大戰,產生了對Curve 治理投票權的大量需求。|賄賂平台讓散戶力量崛起,促進治理的去中心化

自$CRV 上線後,Curve 投票權開始對於各類項目,如穩定幣發行商、收益聚合器等的成功起著越來越大的作用。然而,大量持有投票權的散戶由於無法直接從投票中獲得好處,缺乏參與投票的動力,而項目方則需要足夠的投票權以影響$CRV 的獎勵分配。為解決這一市場痛點,基於CRV 投票權的賄賂平台Votium 和Bribe.crv.finance 於2021 年8 月份相繼出現了。

這些

平台允許項目方向持有CRV 投票權的人提供激勵以獲取投票權,從而使持有者獲得實際的經濟利益,促進他們參與協議治理投票。此舉不僅避免只有少量大額持有者決定協議方向和獎勵分配,有助於治理的去中心化,

而且增強了$CRV/$veCRV 的治理效用,並促進代幣的需求。另一方面,穩定幣項目方可以以較低的成本獲取流動性,使Curve 生態更具吸引力,但這也加劇了項目方之間的競爭。

各大賄賂平台的出現為項目方提供了更多獲取流動性的途徑,進一步升級了流動性戰爭。|Redacted 進一步提升投票的收益,最大程度實現治理去中心化相比於傳統的“賄賂平台”,

二級標題

而是通過介紹具體案例,讓讀者更深入地了解去中心化治理的實踐和應用。在對去中心化治理進行分析和評價時,通常可以從治理流程和機制、去中心化程度、社區參與度和治理效率、治理透明度和安全性、創新性和可持續性這5 個維度進行評價。二級標題

二級標題3. Curve 2.0 階段點評和洞見: 經濟和治理的去中心化,有助於湧現豐富的生態

自2021 年3 月開始,Curve 的月交易量已經超過了60 億美元。部分原因歸功於加密行業在當時的上升趨勢和加密資產市值的屢創新高。 Curve 2.0 階段作為Curve 協議發展的關鍵時刻,展示了在Web3.0 環境下,經濟和治理的去中心化如何催生生態自我組織和成長,以及促進Curve 網絡效應的產生。

Curve 協議巧妙地融合了$CRV 與veToken 機制,將諸如代幣持有者、流動性提供者和協議開發者在內的多方利益相關者緊密聯繫在一起,實現了更加和諧的利益分配,並推動了經濟去中心化的步伐。通過建立長期的“共識”,僅讓長期持有代幣的參與者擁有治理投票權,從而助力治理的去中心化。經濟和治理的去中心化被視為是推動豐富生態和提升協議價值的基礎和關鍵手段。

一級標題

一級標題

二級標題

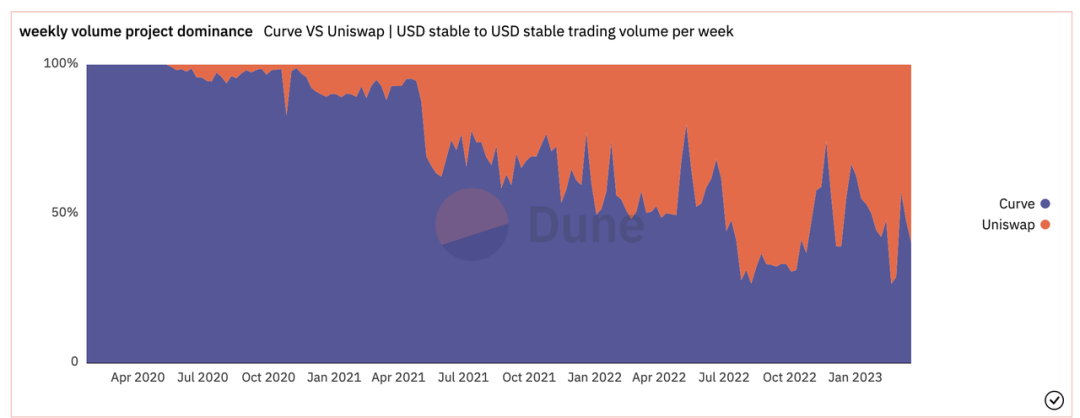

正文1. DeFi 競爭激烈:Curve 面臨同質化與非同質化競爭對手挑戰DEFI 領域內的競爭非常激烈,Curve 的業務收入增長遇到挑戰,並且還存在著業務收入下滑的巨大風險。

圖片描述

例如, 2021 年5 月Uniswap 推出了協議的V3 版本,採用集中流動性算法機制,提高了穩定幣做市商的資金利用效率,降低了交易者的交易費率和滑點,從而威脅到了Curve 在穩定幣交易市場的份額。根據下圖中Curve 和Uniswap 穩定幣交易量的比較,可以看到自Uniswap V3 推出後,相對於Curve,Uniswap 在穩定幣交易量的市場份額逐步提高。圖片描述圖片來源:dune.com

圖片描述

二級標題

圖片來源:defillama.com二級標題二級標題2. Curve 代幣經濟的可持續性挑戰:邊際效益遞減與泡沫風險

Curve 的代幣經濟學確實為Curve 帶來了大量的流動性,從而促進了生態的繁榮發展和交易量的不斷增長。然而,這種模式是否可持續一直存在爭議。數據顯示,儘管通過激勵措施增加了流動性,但Curve 資金使用效率(交易量/總鎖定價值)較低。當流動性達到某個臨界點後,對協議交易量和業務收入的提升作用開始顯著減弱,也就是“邊際遞減效益”。更重要的是,在流動性達到臨界點後繼續

因此,因此,因此,

二級標題

二級標題

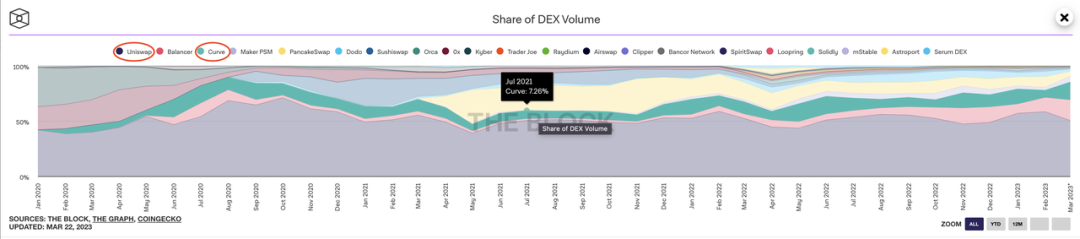

圖片描述

圖片描述

圖片描述

二級標題

圖片來源:THE BLOCK

二級標題

二級標題為實現這一目標,Curve 在白皮書中提出了創新的借貸-清算自動化做市商算法( Lending-Liquidating AMM Algorithm,簡稱“LLAMMA” )和PegKeeper。 LLAMMA 是Curve 獨創的新型清算機制,通過AMM 算法實現持續的清算和去清算,降低壞賬風險和用戶損失。而PegKeeper 則用於維護協議穩定幣的錨定價值。

二級標題

儘管此前$CRV 價格曾大幅下跌,但白皮書的發布讓市場對Curve 未來的新業務拓展充滿信心和期待。目前,Curve 尚未正式發行穩定幣,具體表現還需觀察其上線後的市場反應。二級標題

二級標題5. Curve 3.0 階段點評和洞見:持續地創造價值才是Web3.0 協議的核心目標Web3.0 領域目前仍處於早期發展階段,外部環境瞬息萬變,尤其在DEX 領域,競爭異常激烈。雖然網絡效應也起著重要作用,但是Web3.0 與Web2.0 的壟斷特徵有所不同,Web3.0 具有去中心化、開放和互操作等特性,以及代幣激勵、社區驅動和創新技術的推動,使用戶更容易在不同協議和Dapp 間快速遷移,從而導致更加殘酷的競爭。

在如此激烈的競爭中,Web3.0 協議的核心目標應該是持續創造價值,而不僅僅是追求代幣價格的上漲,

這樣才能確保協議的可持續發展。協議應採用可靠的機制,避免短視行為對協議造成損害。此外,激勵機制只有在合理設計使用的情況下才能真正促進業務增長,否則就可能只是虛張聲勢、售賣未來而已,而沒有產生真正的價值。

一級標題

需要從代幣動力學和代幣工程的視角來指導設計,以確保協議的可持續性。同時,為了輔助設計的優化,可以運用Agent-Based 模擬仿真技術,從而更深入地理解和優化協議設計,提升協議的核心競爭力。

一級標題一級標題「最後」本文主要是通過對Curve 協議演進歷程進行梳理和分析,總結出適用於Web3.0 協議成功的規律和經驗。代幣經濟設計應合理,代幣可以用於籌集啟動資金,激勵用戶積極參與。

另外,另外,項目方需要確保代幣經濟為協議的長遠穩健發展提供有力支撐,而非成為成功道路上的阻礙。另外,另外,在Web3.0 生態中,從中心化團隊向去中心化社區的轉型是關鍵一環。在這個過程中,協議需要避免中心化節點或機構的出現。同時,代幣發行分配也需要避免過度集中,治理去中心化

實現經濟去中心化。盡可能地放權讓

治理去中心化

,讓社區參與到協議的治理過程中來。然而,在Web3.0 領域,加密貨幣市場波動劇烈,牛熊交替迅速。與此同時,Web3.0 仍處於起步階段,用戶容易流失,市場競爭愈發激烈。因此,協議需要追求可持續地成功,而非一次性地成功。對Web3.0 協議來說,可持續成功是一個全新的命題,需要不斷探索。例如,在追求持續成功的過程中,項目治理是選擇完全去中心化,還是在去中心化基礎上適當保留核心團隊的作用和影響力?以及追求治理去中心化的完美,是否合理、必要?這些問題都亟待深入探討。在應對協議所面臨的內外部高度”不確定性“時,我們該如何克服挑戰?

雖然不確定性無法消除,但我們可以通過使用工具來迭代優化協議。

目前市場上並沒有一個

易於操作、直觀可視化,同時又具備對複雜系統的擴展性和靈活性的工具,可以輔助協議設計。