原文作者:Pima,Continue Capital

原文作者:Pima,Continue Capital

大熱的ARB 馬上上線,這次市場終於回歸理性,看了眼大概各種估值模型,基本挺合理, 100-200 億中樞,差距不大,可參考其他數據(TVL/錢包數/轉賬/活躍地址等等)。目前市場對公鏈估值相對穩定了,對未來技術衍化的差異認知,決定了以後公鏈的上升空間,是難度係數比較大的alpha。更多的是,我們投資一定要明白什麼是常態,就像一個人生病,你不一定知道病的名字,但是你一定能感受到你的一些日常舉止與正常人不同之處,比如正常人一天一次大便,你卻三四次,正常人一睡到天亮你卻每天凌晨1 點到3 點醒一次,你不知道哪裡出問題了,但是你要明白你這不是正常的狀態。

此文目的在於從另外一個角度進行公鍊及生態估值體系的探討。

此文目的在於從另外一個角度進行公鍊及生態估值體系的探討。此文目的在於從另外一個角度進行公鍊及生態估值體系的探討。

假設我們定義,除ETH 之外其他同時期頂級公鏈Public Chain Market Cap 為PMC,定義Ethereum Market Cap 為EMC,定義PE=PMC/EMC

目前常態化平穩市場頂級公鏈市值:ADA 120 億,MATIC 110 億,SOL 80 億;分母端ETH 2100 億

我們選取過往一定時期最頂級公鏈市值高低情況(粗略數據)

ETH 市值: 2017 1300 億, 2018 100 億;2021 5400 億, 2022 1400 億

ADA 市值: 2017 300 億, 2018 10 億;2021 950 億, 2022 90 億

EOS 市值: 2018 150 億, 2018 20 億(這兩個時間段,同期ETH 的市值是740 億和100 億)

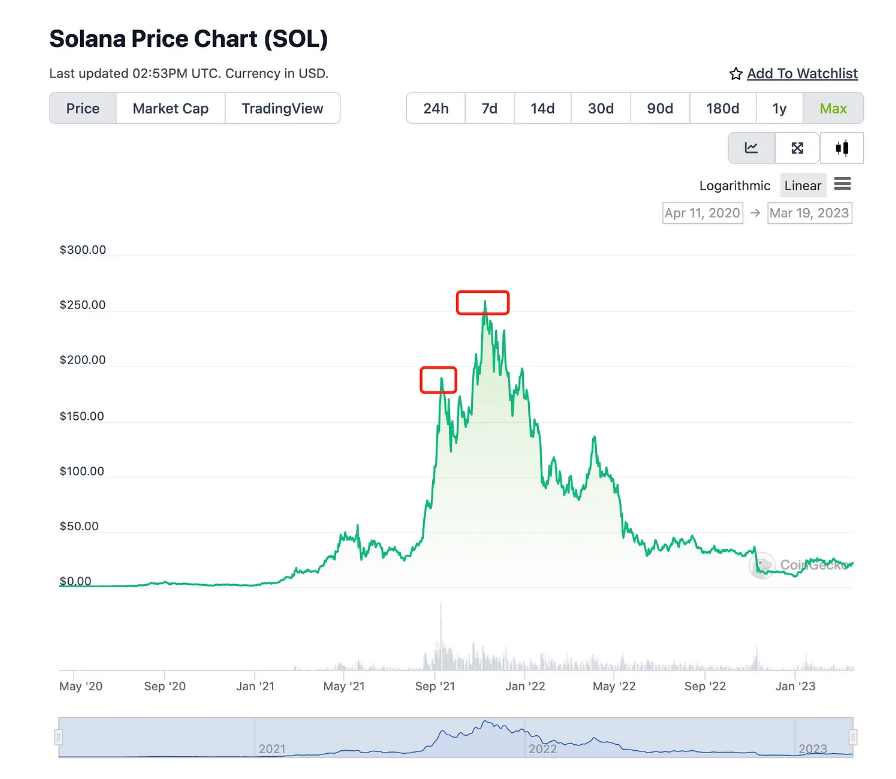

SOL 市值: 2021 900 億, 2022 40 億

我們來看不同時期PE=PMC/EMC 市值對比情況:

ADA PE:牛市300/1300 = 23% 熊市10/100 = 10% ;牛市950/5400 = 17.5% ,熊市90/1400 = 6.4%

EOS PE:牛市150/740 = 20% ,熊市20/100 = 20% (當然一輪牛熊之後EOS 就不屬於同期頂級了)

SOL PE:牛市900/5400 = 16.6% 熊市40/1400 = 2.8% (需考慮SOL 因FTX 破產極端因素)

一級標題

一級標題

公鏈估值定律一:最優非ETH 智能合約平台PE 常態化區間落在6% -20% 的範圍

上述定律一,有什麼用呢?

我們這裡的統計,是按照Market Cap 流通市值,並不是全流通FDV,上兩輪牛市期間項目機構投資相對較少,不像目前大部分項目都是流通比例較少,個人認為定律一更大的作用是在新項目上市之初,給予你一個估值中樞,即我們用新項目FDV/ETH 市值,來衡量估值高低。

我們复盤來看: 22.10.23 日,APT 上市之初,FDV 100 億,同期ETH 1600 億PE= 100/1600 = 16% APT 最低點3 美金時,PE= 30/1400 = 2.1% ;2023.01. 26 日,APT FDV 200 億,同期ETH 2000 億,PE= 200/2000 = 10% ,目前APT PE= 130/2100 = 6.2%

OP, 2022.06.02 ,FDV 64 億,同期ETH 2100 億,PE= 64/2100 = 3% , 2022.06.19 ,OP FDV 18 億,ETH 1200 億,PE= 1.5% ,目前OP 110 億,PE= 5.2 %

那我們現在大概有個中樞概念,ARB 假設按照100/200/300 億FDV 上市,PE 分別為4.7% , 9.5% , 14.2% ,不同價格對應定律一中的高區間還是低區間,一目了然。在高區間,適合把分子端公鏈換成分母ETH。

一級標題

一級標題

公鏈生態估值定律二:常規DEX 在各自公鏈生態中DP 常態化區間落在1% -3% 的範圍

假設我們定義各生態頭部DEX Fully Diluted Valuation 為DFDV,公鏈Public Chain Fully Diluted Valuation 為PFDV,那麼DP=DFDV/PFDV,也即DEX 全市值/公鏈全市值。

公鏈生態五花八門種類繁多,我們首先還是抓最核心部分,目前任何一個公鏈生態發展都離不開DEX,DEX 市值可以作為每個公鏈生態的價值中樞,從而作為衡量其他類別項目估值的參照物。

首先我們還是要明白什麼是常態,目前的常態市值(3.20 日FDV):

UNI 65 億,ETH 2100 億DP= 65/2100 = 3%

CAKE 30 億,BNB 680 億DP= 30/680 = 4.4%

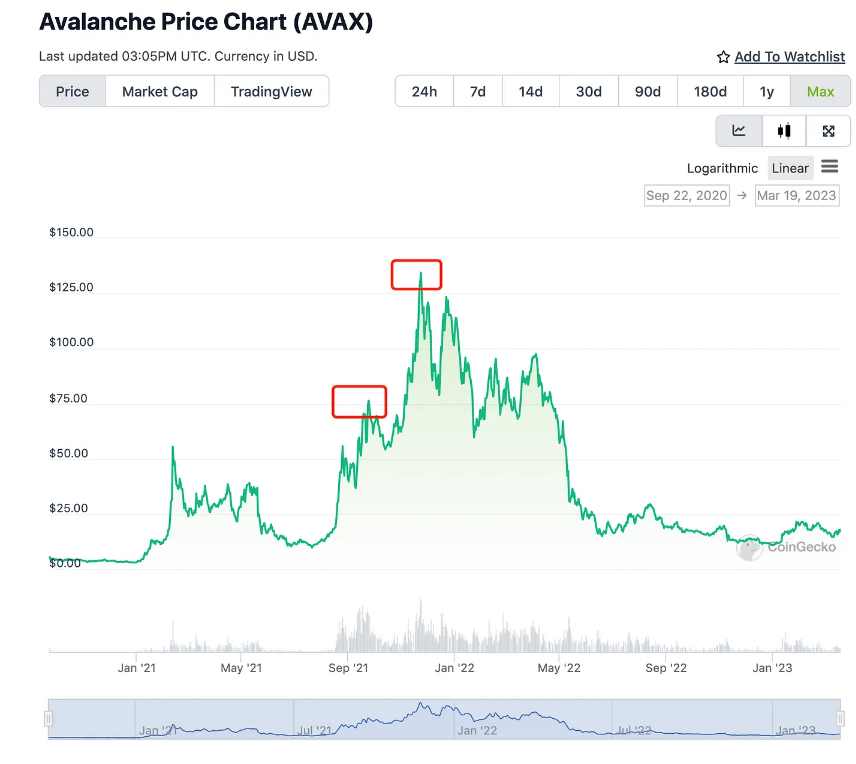

JOE 1.8 億,AVAX 120 億DP= 1.8/58 = 3%

ORCA 8000 萬,SOL 120 億DP= 0.8/120 = 0.6%

Quickswap 8400 萬,MATIC 120 億,DP= 0.84/120 = 0.7%

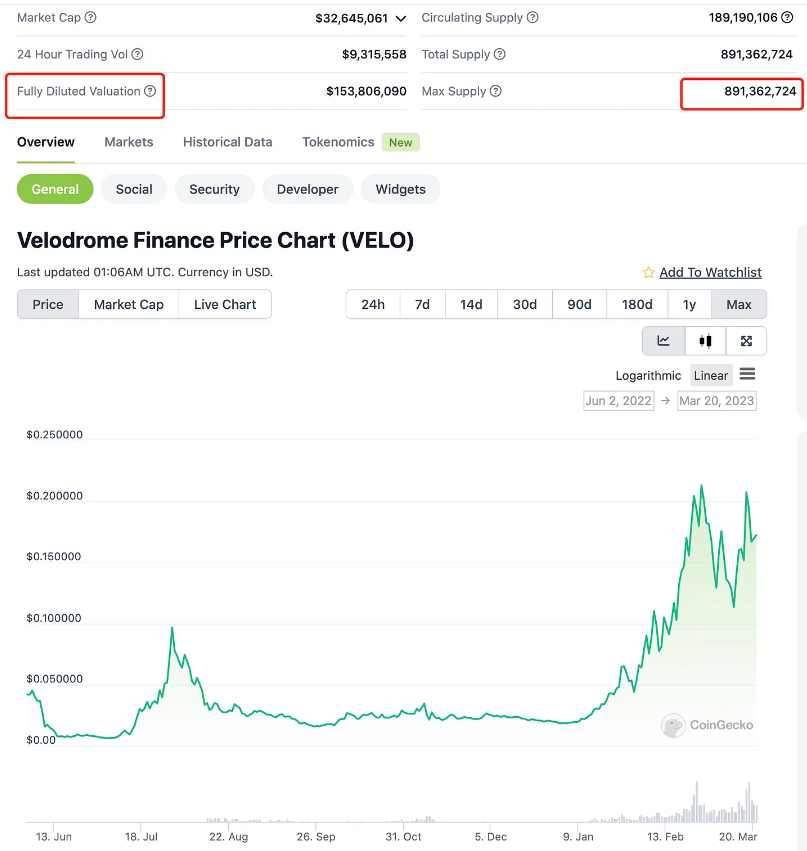

Velodrome 1.5 億,OP 110 億,DP= 1.5/110 = 1.3%

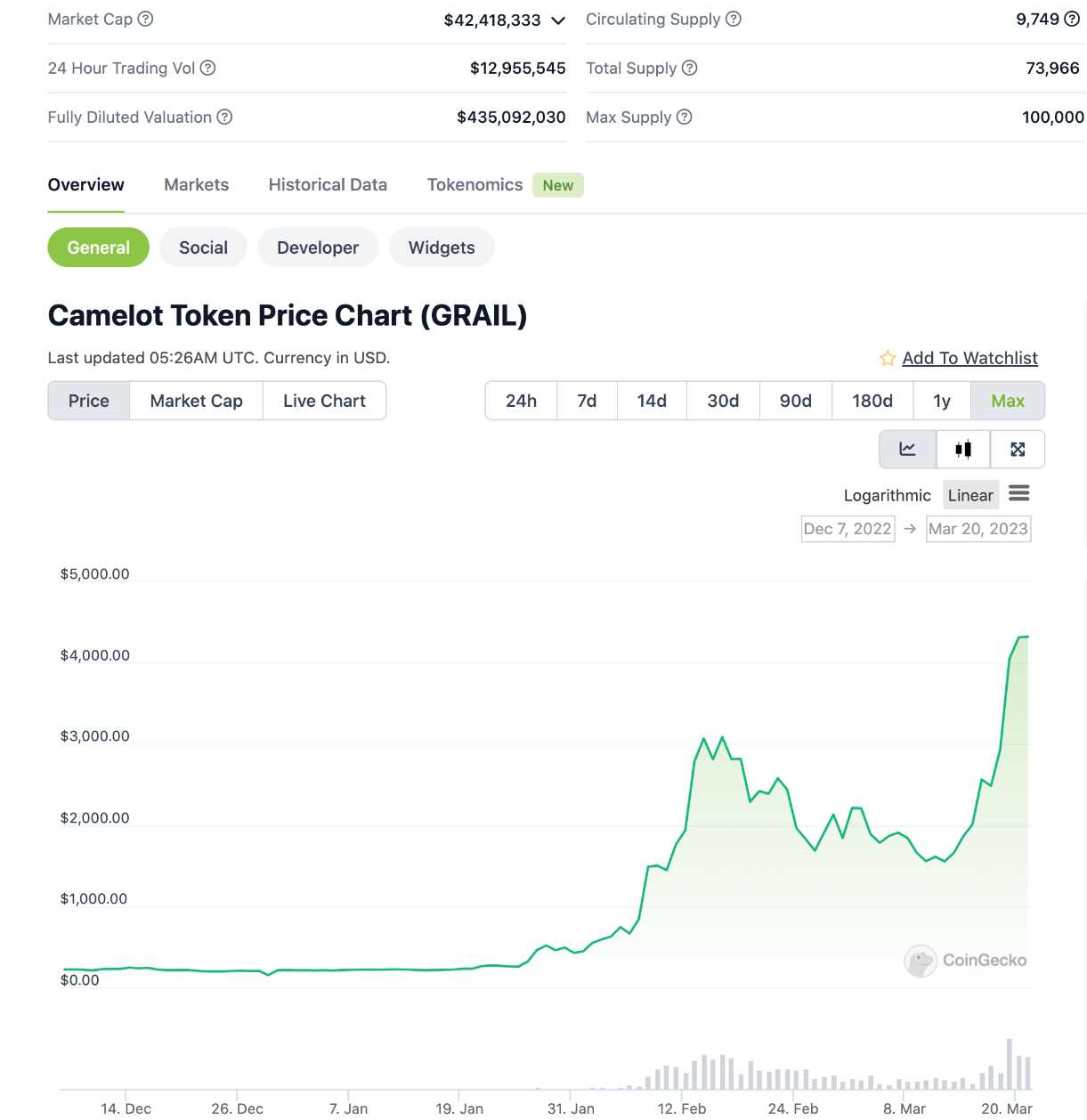

Camelot 4 億,ARB 未知

其次我們看下在DeFi 作為嶄新賽道環境下,且全市場處於牛市中時,市場給予DEX 的估值:

UNI,高點40 ,對應FDV 400 億,同期ETH 市值4000 億,DP= 400/4000 = 10%

SOL 生態中DEX ORCA 在21 年10 月和11 月兩次達到18 億FDV,同期SOL FDV 分別為950 億和1250 億,兩次DP 對應分別為1.9% 和1.4%

AVAX 生態中DEX JOE 在21 年9 月和11 月分別觸及22 億FDV,同期AVAX FDV 分別為540 億和960 億,兩次DP 對應分別為4% 和2.2%

一級標題

一級標題

問題是這個公鏈生態估值定律二有什麼作用呢?

其一,對於低估區間。我們知道一定會有一條DEX 與其公鏈市值相匹配,比如,Velo 目前1.5 億,OP 110 億,DP= 1.5/110 = 1.3% ,只能說合理。同理在未上線的zkSync/Starkware 等項目一定也存在一個DEX,未來要達到zkSync/Starkware 市值的1% -3% 。這兩者主網雖並未上線,你卻能大概按照定律一的下限給出一定的估值比如80 億,那麼對應的DEX FDV 大概就是8000-2.4 億,至於是哪個DEX,這就需要深耕社區,不斷觀察其數據/用戶/開發能力等常規因素來做選擇,這裡面的關鍵zkSync/Starkware 沒發幣,但是其生態的DEX 可能早已發幣,就是說你有了提前參與的窗口,剩下的只需要耐心;

再比如APT 已經發幣,但是其生態DEX 我也不知道哪個能跑出來,但是值得你在DEX FDV 在500-1000 w 甚至更低的時候適當參與進去,因為按照定律二,會有一個APT 上的DEX 達到其市值的1% -3% 。

其二,對於高估區間。同樣可以參照其定律二的範圍區間上限,超出越多越適合兌換成分母公鏈。

原文鏈接

當我們對生態DEX 有了估值中樞體系之後,由DEX 延伸到公鏈生態其他賽道就有了合適的參照性,就像有了一桿秤砣,能稱量大部分項目到底幾斤幾兩。

當我們對生態DEX 有了估值中樞體系之後,由DEX 延伸到公鏈生態其他賽道就有了合適的參照性,就像有了一桿秤砣,能稱量大部分項目到底幾斤幾兩。

原文鏈接