原文編譯:DeFi 之道

原文來源:Bankless

原文編譯:DeFi 之道

原文編譯:DeFi 之道

OpenSea 多年來的市場主導地位幾乎是絕對的,這使得Blur 的驚人崛起更加令人印象深刻。這個新興的NFT 市場仍然面臨著許多挑戰,但到目前為止,它對OpenSea 交易量和用戶的追逐一直進展順利。

圖片描述

本文將深入探討這兩個平台之間的戰爭,並介紹OpenSea 仍然佔據優勢的領域。

圖片描述

圖片描述

這裡是Blurrie。

在經歷了無數沒有實力的新秀挑戰者之後,OpenSea 終於迎來了一個全面發展的競爭對手,可以威脅到它的市場主導地位。

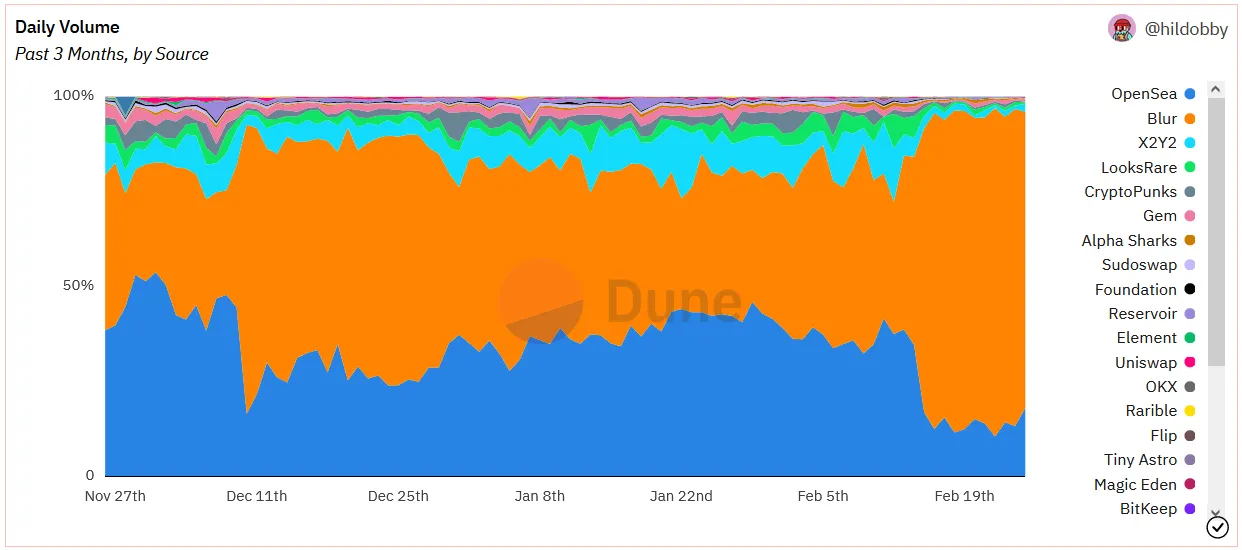

Blur 在成功空投之後,並沒有像其他流行的NFT 市場平台那樣半途而廢。事實上,過去一周Blur 的交易量一直超過OpenSea。

這些交易量中的大部分似乎仍然專注於榨取Blur 獎勵機制,但是如果監管的束縛讓風險投資(VC)支持的OpenSea 無法推出代幣,那麼Blur 可能會有更大的機會向其競爭對手展示自己的實力。

Blur 於2022 年10 月作為聚合器進入NFT 市場。入場時間相對較晚,它是如何迅速崛起的?這需要歸功於其針對利基市場受眾的價格策略及其精心設計的流動性挖掘計劃。

Blur 牽引力促使OpenSea 調整其潛在的盈利機制,並引發了一場關於NFT 市場最常被提及的利益之一——創作者版稅的戰爭。

創作者版稅之爭

Blur 似乎意識到在OpenSea 主導的領域獲得市場份額的方法之一是,率先佔領NFT 市場中對價格最敏感的用戶群。它首先通過提供無摩擦的可選版稅、零交易費市場來瞄準一小部分投機性NFT 交易者。

它絕不是第一個採用這種價格策略的公司。在此之前,Sudoswap 和Magic Eden 都取得了不同程度的成功。但是Blur 大大加速了零版稅的競爭。

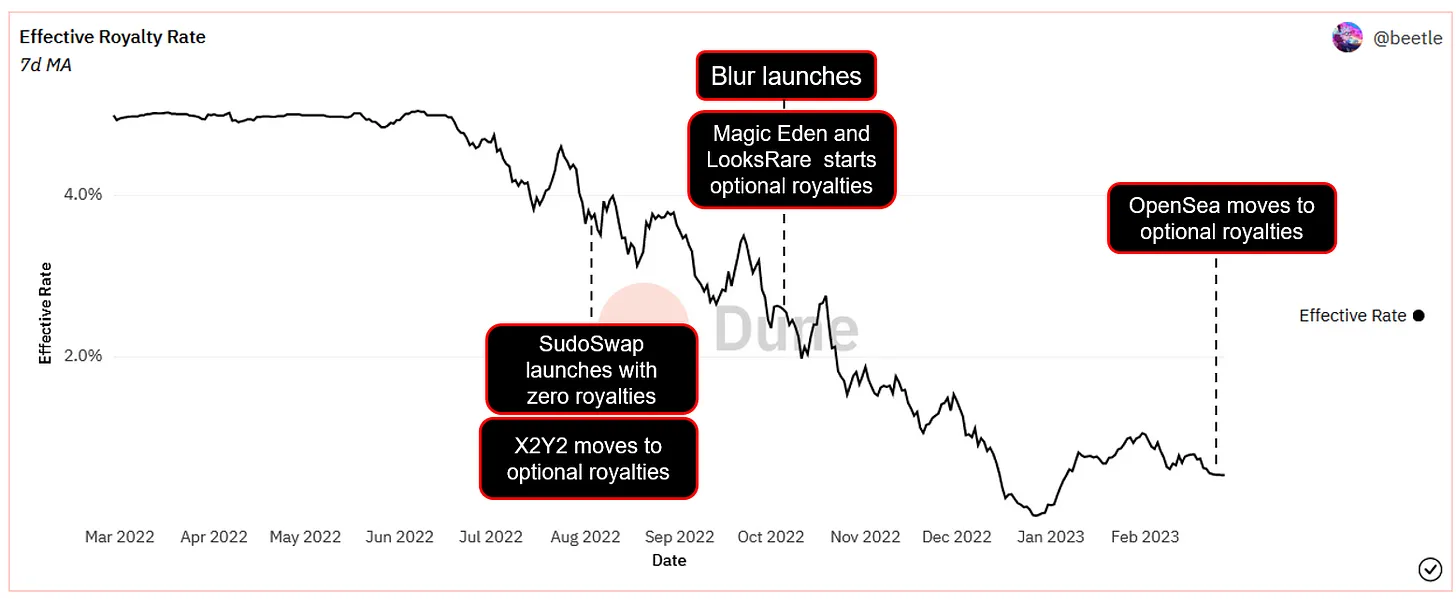

NFT 版稅的市場標準源於1/1 NFT 藝術熱潮,當時Degen 交易比較少見,收藏家對向OpenSea 等第三方市場強制執行的創作者支付版稅百分比的擔憂較少。

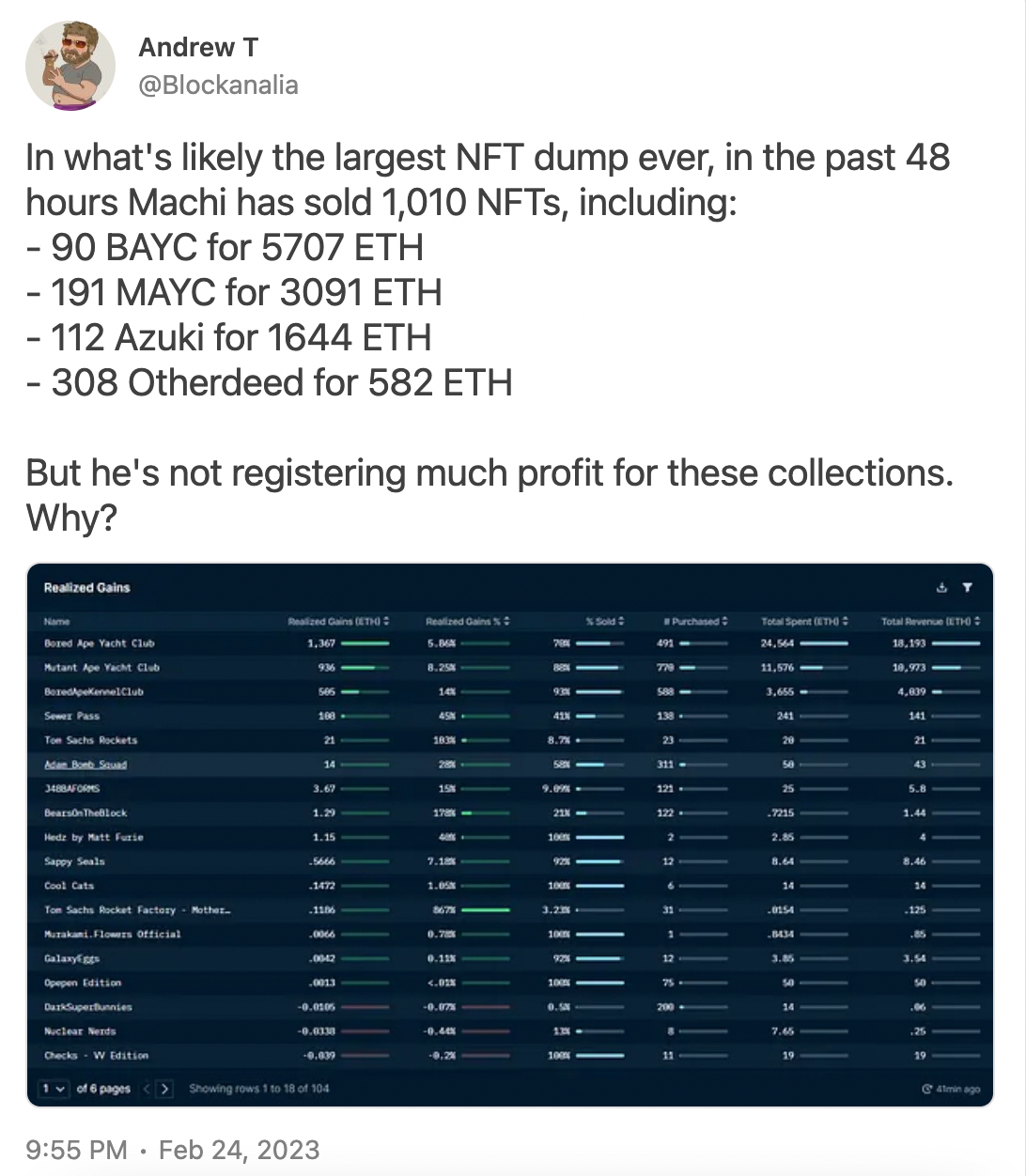

圖片描述

而在2021 年NFT 牛市的投機狂潮中,很多事情都發生了變化。當10, 000 個NFT 收藏的元數據出現時,利他主義的版稅維護成本變得很高。然而,版稅的概念仍然存在,並繼續在中心化市場層面得到執行。版稅使用費是最大的NFT 項目的巨大收入來源,但NFT 投機者卻越來越感到遺憾。

圖片描述

圖片描述

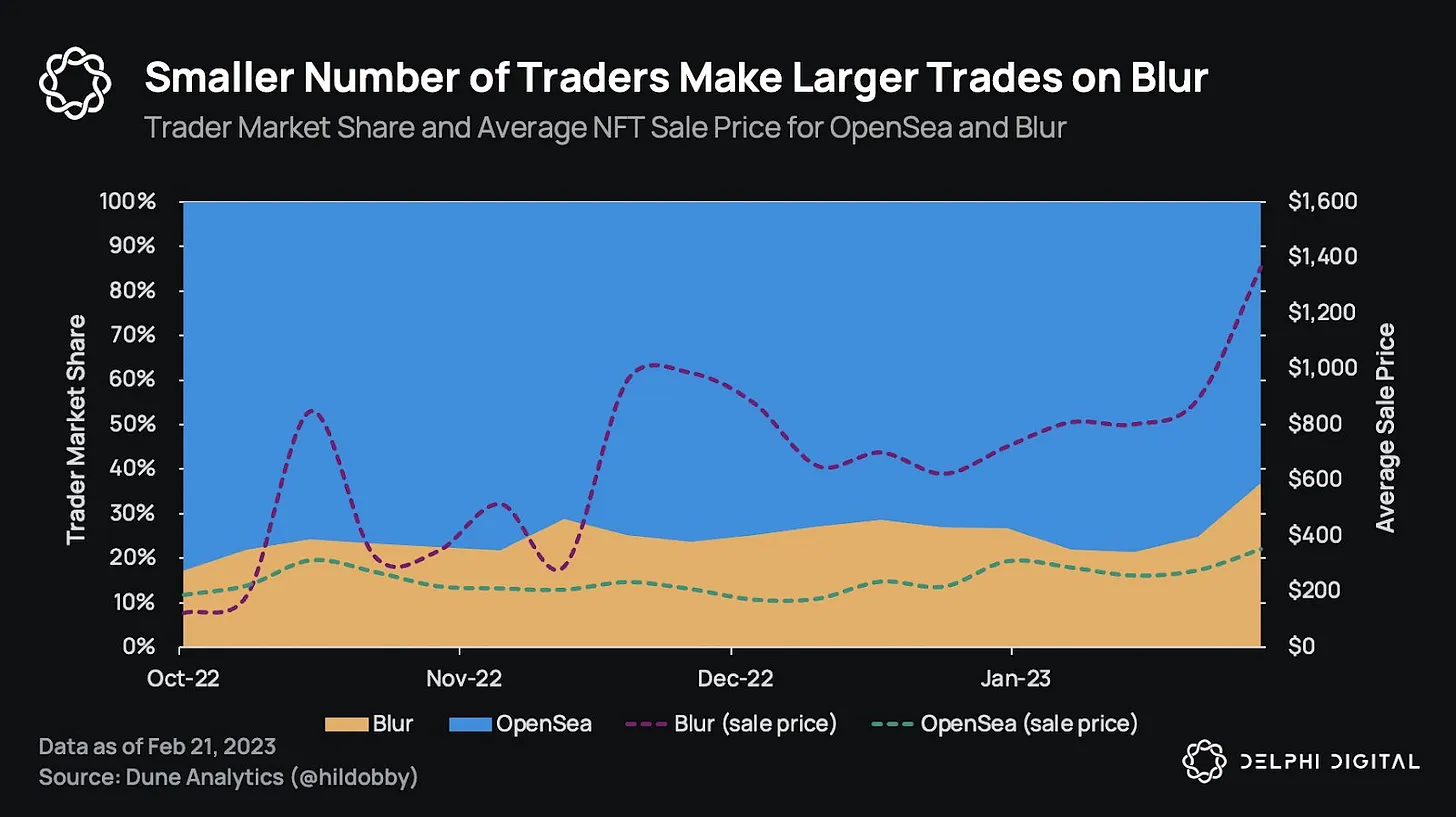

“有效版稅率”的計算方法是所有市場賺取的總版稅(ETH 和WETH)除以所有市場的總交易量。

這次對OpenSea 的入侵是對其價值觀的一次考驗。 OpenSea 的初始定位試圖站在創作者一邊,並利用其市場主導地位,以促使交易者只向OpenSea 買家上市。

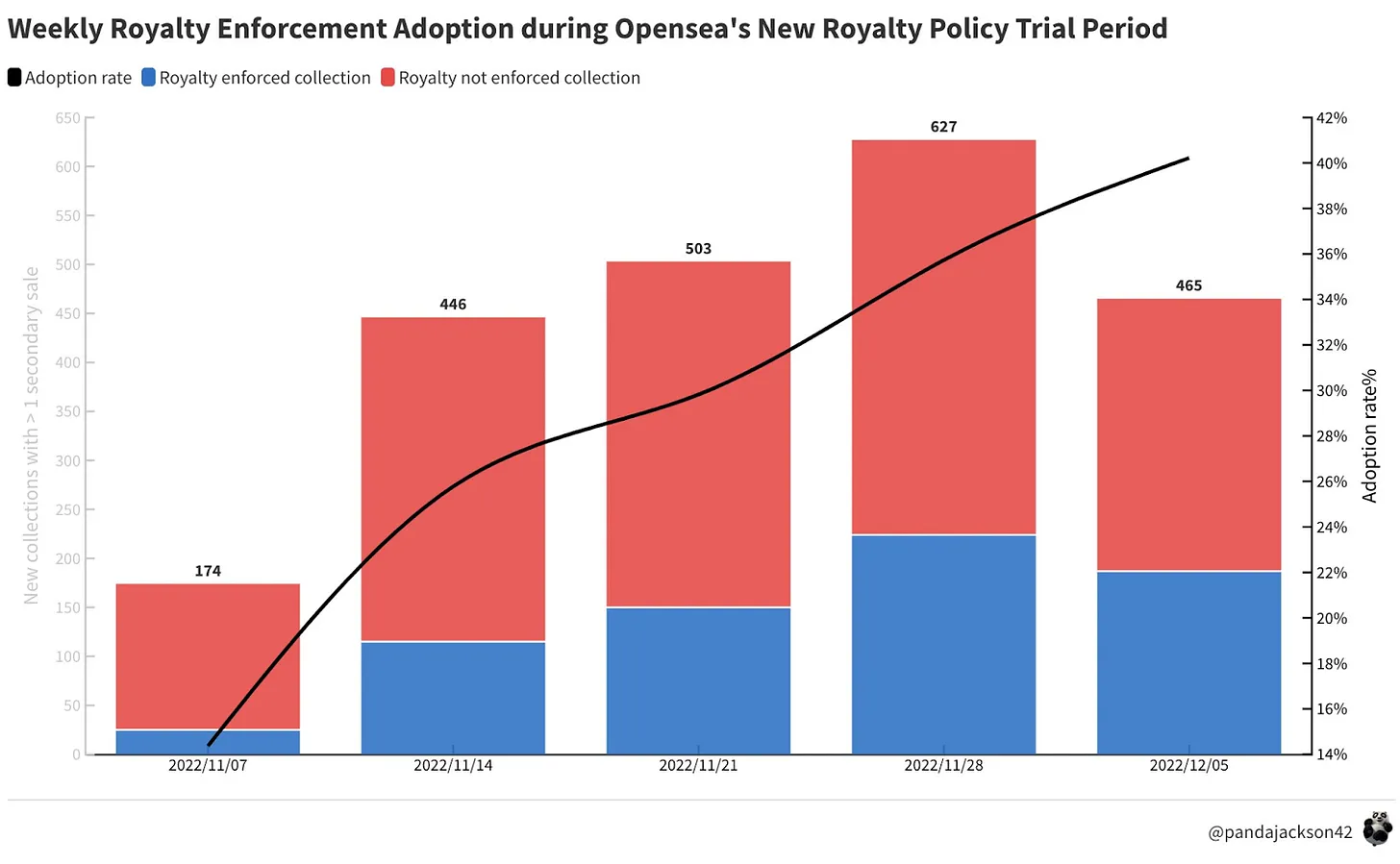

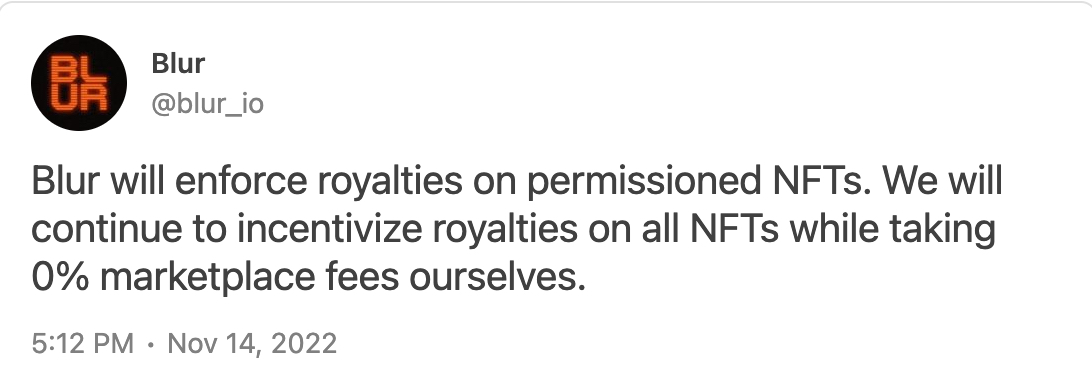

該平台於11 月8 日推出了“支持創作者”的政策,迫使創作者在OpenSea 或Blur 上賺取版稅之間做出選擇。 OpenSea 宣布將限制其市場上的創作者版稅,除非創作者自願阻止零版稅市場(包括Looksrare、X2Y2 和Sudoswap)在其智能合約代碼中交易其收藏品。

這個策略在一定程度上奏效了。數以百計的NFT 項目接受了OpenSea 的版稅政策,渴望回到他們可以通過永久版稅收取空白支票的日子。 Manifold、Sound 和Zora 等以前採用可選版稅的小型NFT 市場則是更新了自己的政策,讓創作者可以自己選擇。與Blur 不同,規模較小的競爭對手無力與OpenSea 抗衡。

在此期間,Blur 甚至為此改變了其具有吸引力的價格策略,試圖通過承諾執行版稅來吸引NFT 的創作者。

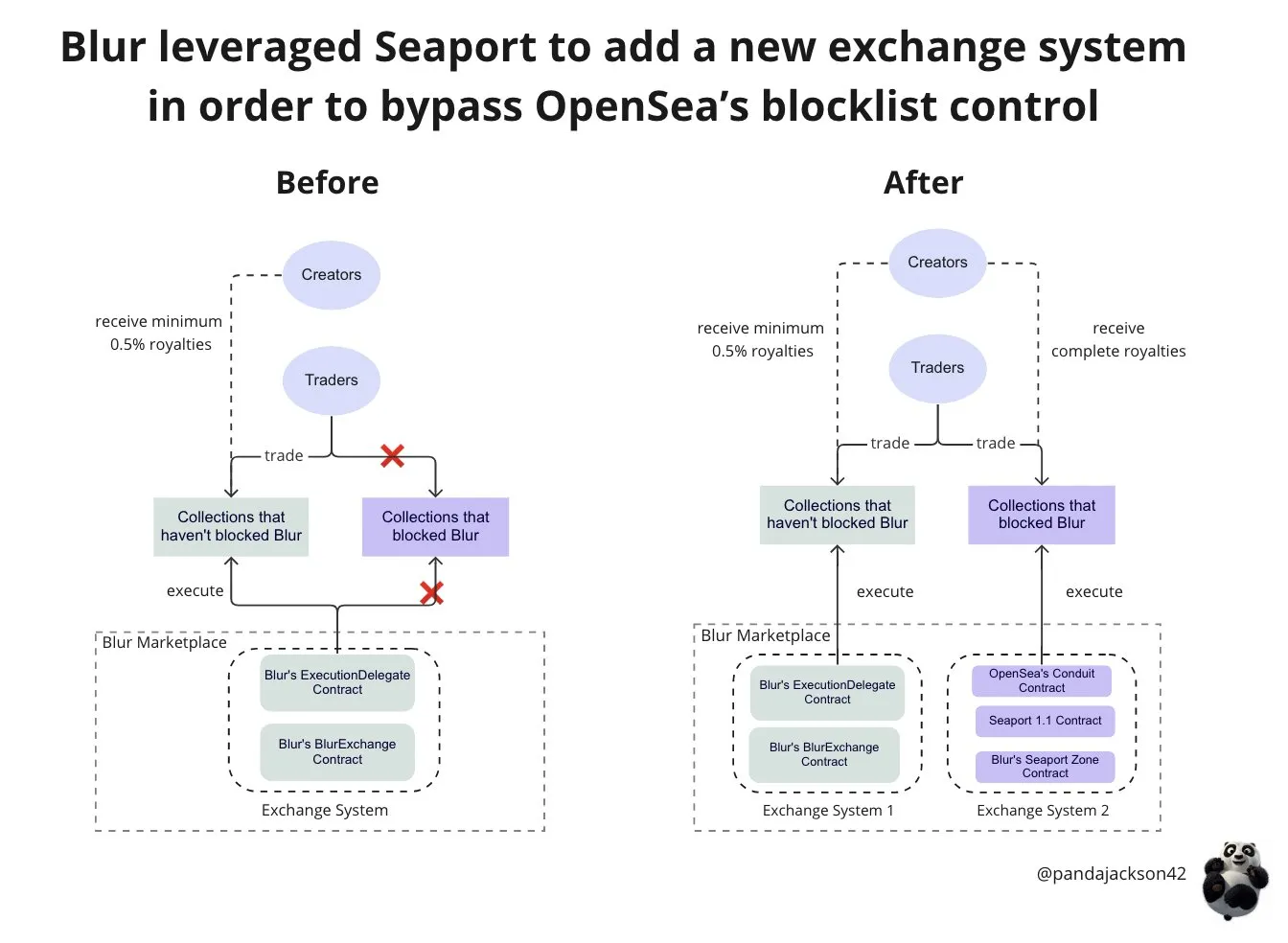

然而,出乎所有人意料的是,Blur 找到了繞過封鎖的方法。它巧妙地利用了OpenSea 的Seaport 協議,並以此為基礎構建了自己的市場。 Seaport 是OpenSea 的無許可去中心化協議,任何人都可以在其上建立市場。

事實上,Blur 是將球放回OpenSea 的球場並表示:“如果你想阻止我們,你就必須阻止你自己的Seaport 協議。”

於是NFT 市場恢復了正常。從用戶的角度來看,“受限”收藏品再次可以在Blur 上交易。從創作者的角度來看,他們不再需要選擇——他們可以獲得OpenSea 和Blur 的全部版稅。

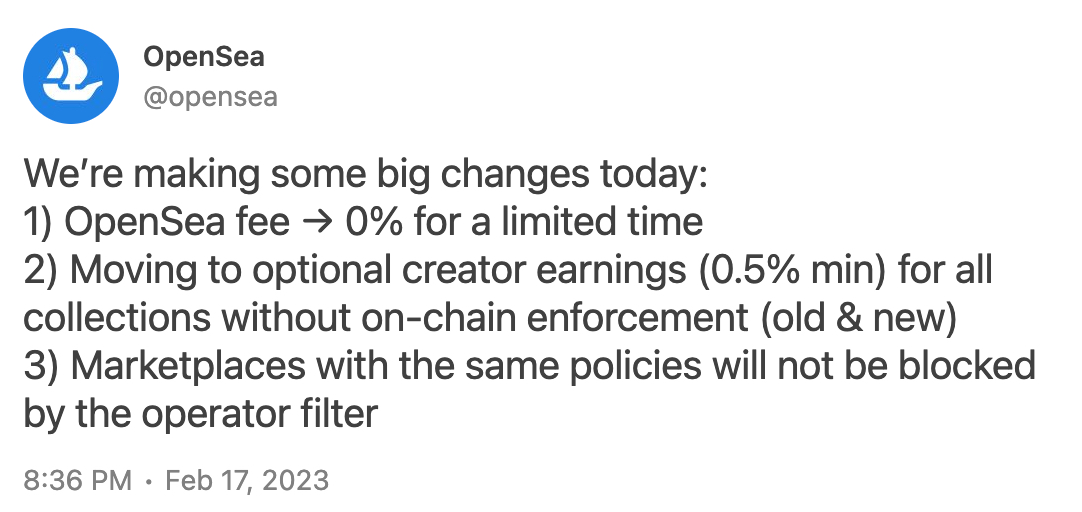

隨後,OpenSea 史無前例地宣布撤銷其“支持創作者”的版稅執行政策進行反擊,並將市場交易費用暫時降至零。

流動性挖掘的正確做法

Blur 市場策略的第二步是DeFi 劇本中熟悉的一頁:從免費的直升機撒錢中挖掘流動性。

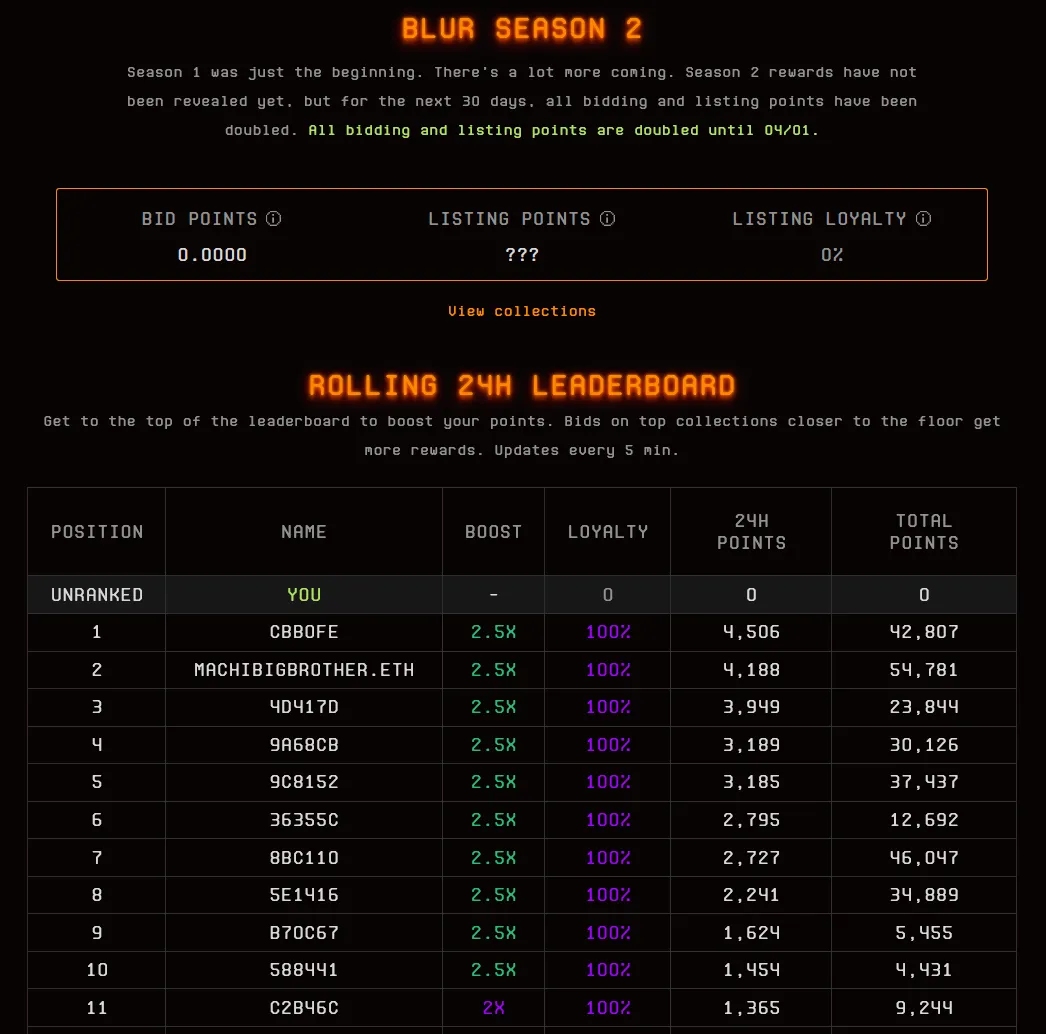

但是Blur 的流動性挖掘策略的不同之處在於,它將僱傭兵空投(mercenary airdrop)遊戲與實際價值創造(即提供競標流動性)的激勵方式結合起來。

Blur 的空投是圍繞“忠誠度積分”系統設計的,該系統根據用戶在其市場上的出價數量來獎勵積分。用戶的出價越高,這些出價就越接近該系列的底價,用戶獲得的忠誠度積分就越多,他們最終的空投量就越大。

這激勵鯨魚僱傭兵承擔實際風險,投入數百萬美元的出價,為Blur 市場創造流動性。積極的外部性影響了Blur 的市場,使Blur 成為NFT 交易的首選目的地。

相比之下,X2Y2 和Looksrare 等之前的OpenSea 競爭對手將空投資格與產品使用掛鉤。這激勵空投獵人參與粗淺的、無風險的清洗交易。因此儘管這些平台上的交易量激增,但並沒有使這些市場成為一個整體上更好的交易平台。

Blur 的地位是否可持續?

簡而言之,Blur 的崛起是對OpenSea 有計劃的雙管齊下的攻擊,基於降低版稅/交易費用的價格策略以及精心設計的流動性挖掘計劃。

OpenSea 終於在上周放棄了交易費用,但NFT 市場戰爭才剛剛開始。

Blur 的流動性激勵設計雖然到目前為止是成功的,但並非沒有風險。 Blur 空投獵人的最佳選擇是能夠提供出價並獲得Blur 忠誠度積分……而無需被賣家實際接受。

如果NFT 市場陷入困境,當空投獵人意識到提供資金的風險> Blur 忠誠度積分的收益時,這可能會導致一系列的出價被接受,導致市場進一步下跌。

其次,Blur 的激增活動取決於不斷懸掛非常昂貴的“胡蘿蔔”。雖然Blur 有意將其空投分成一個富有創意的“季節性”營銷活動,以傳達無盡的含義,但它只是掩蓋了Blur 為激勵流動性而付出的數百萬美元的巨額成本。

在這一點上,BLUR 代幣也不過是一個Meme 代幣,或者如果你是友善的,可以把它視為一個“具有治理效用的代幣”。任何想要BLUR 的人都可能只是在猜測該項目的未來或是下一個bagholder 的願望。

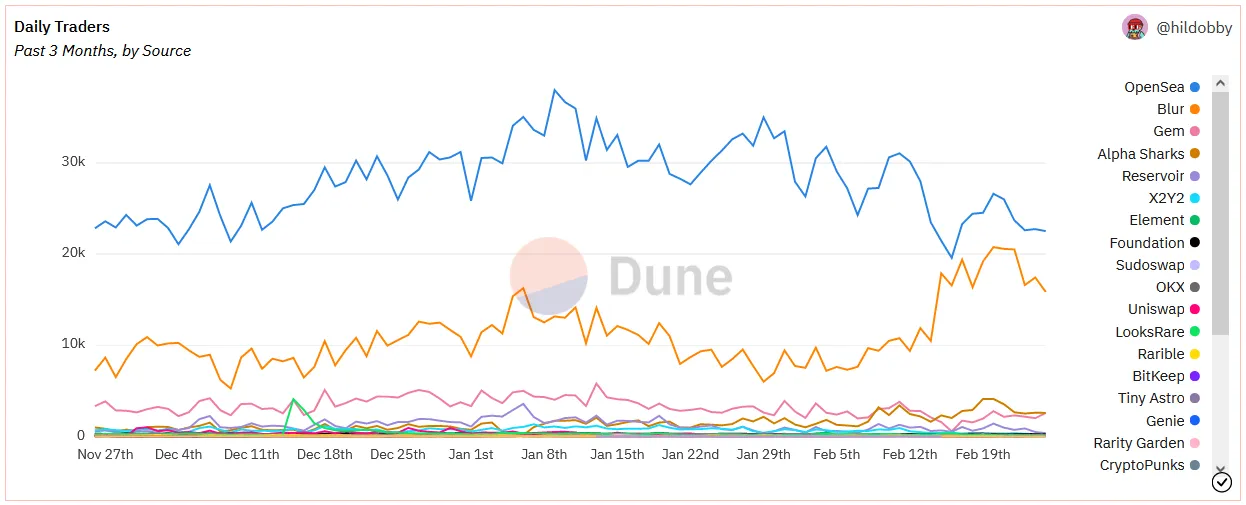

最後,雖然Blur 在交易量上超過了OpenSea,但後者在有機使用率方面仍然佔據主導地位,如下面關於獨特用戶指標的Dune 圖表所示。