原文作者:Jason

原文作者:原文作者:。

原文作者:

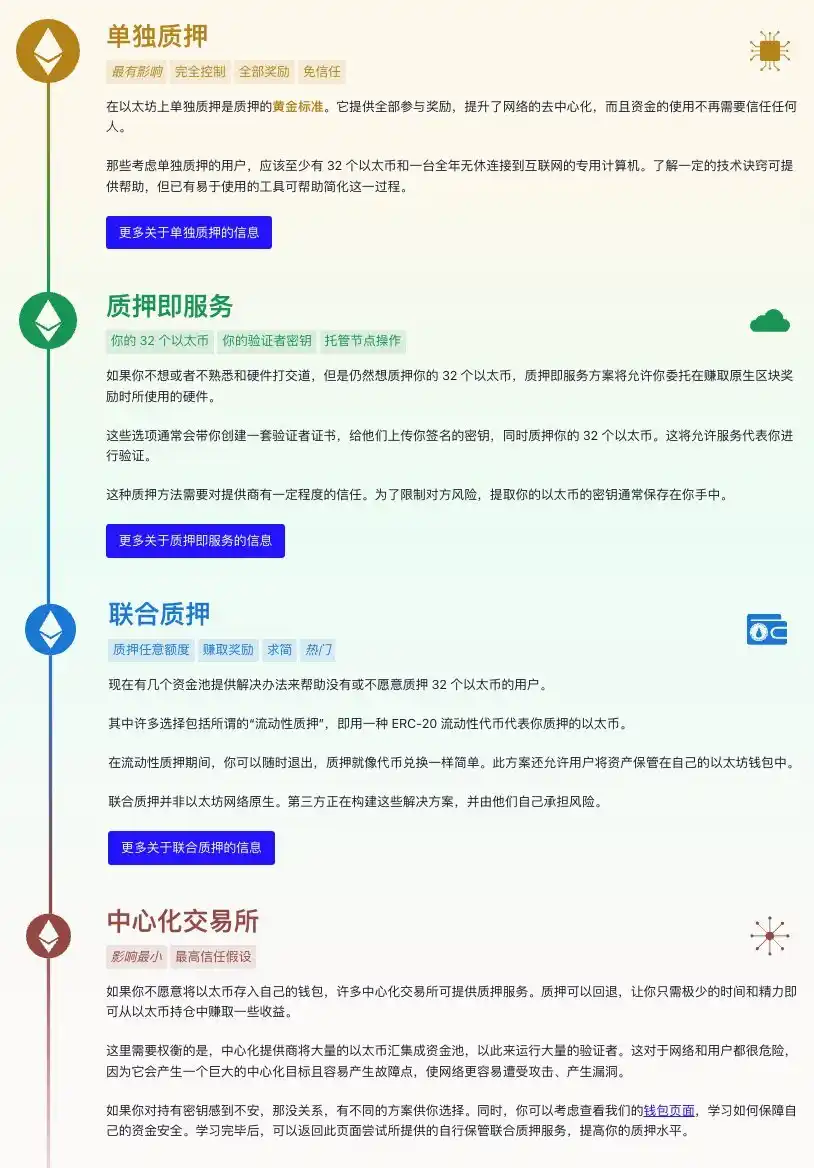

關於這次SEC「禁止」質押風波搞的人心惶惶,為大家再進行解讀到底為什麼SEC 要禁止,以及禁止到了什麼程度。我之前講質押的twitter 已經詳細的寫了四種質押模式:單獨質押、質押即服務、聯合質押、中心化交易平台,並詳細描述其原理還沒有看過的請務必看完補充https://sec.gov/news/press-release/2023-25 …

背景知識

我當時在講到交易所質押的時候就說過,因為交易所得天獨厚的優勢可以匯集大量用戶資金去做質押吸儲,目前四大機構Lido、Coinbase、Kraken 和Binance 基本壟斷了質押資金,除了Lido 其他三個都是中心化交易所,中心化的問題就是在於黑盒根本不知道這些說是質押的錢到底被拿去幹嘛了。

這是SEC 對於禁止Kraken 停止未註冊的加密資產質押服務的發售和銷售聲明,一直在和大家強調一定要看一手信息,不要消費二手信息首先看到SEC 說Kraken 給用戶宣傳有高達21% 的APR ,而我之前說過目前POS 質押的APR 在5% 左右,所以這個宣傳數字是壓根不可能實現的

因為交易所質押模式門檻非常低人人可參與,黑盒無監管再加上誇張的收益數字,如果暴雷這就是下個FTX 通過官方文件可以看到「將加密資產匯集起來,並代表投資者進行質押... 投資者失去控制權.. 承擔風險.. 無任何保護」 最後強調「質押即服務提供商必須註冊且提供全面公平真實的投資者保護」。

所以這次SEC 是瞄準的質押即服務提供商,並重點打黑盒的交易所,理由是離譜的收益宣傳和超高的儲戶風險所以對於原生質押或去中心化質押則不在打擊範圍內。首先定論,SEC 打的不是質押,質押現在還是獲活的好好的,大家別被帶節奏恐慌,而是打的以質押服務為名去吸儲生息的模式。

很多人在討論被打擊的原因是證券化,這個確實是的,否則SEC 也不會出面,但還是我剛才強調的,我們要先看證券化的定義是什麼,豪威測試是美國最高院在1946 年的一個判決中使用的一種判斷特定交易是否構成證券發行的標準。

總共有4 條:

1、是金錢的投資

2、該投資期待利益的產生;

3、該投資是針對特定事業;

4、利益的產生源自發行人或第三人

只要通過這四條就可以被看作證券所以目前的交易所類型的質押服務確實是可以匹配上這四點的,因為確實散戶在交易所質押就是金錢投資產生利息的行為,但是,但是來了!