關於AvatarDAO

1. AvatarDAO 簡介

AvatarDAO 是首個無GP 的創投共同體, 100 %由DAO 社區擁有、治理和驅動,致力於打造無邊界、更多人受益的Web3去中心化風投基金。 AvatarDAO 由加密VC、投資人、創業者、OG 發起,成員包括ConsensusLab、BTXCapital、MintVenture、K 24 Ventures、Dahuzi、Lodar、CryptoJames(OKX 前海外CEO)等,並有50+成員機構和8000+社區成員。我們通過活躍的獨立研究員和投資經理來發現更多早期項目機會,多樣且廣泛的資源網絡來支持初創公司發展,自動化的合約來進行基金與投資管理。

2. 本次報告參與人員

信息收集與撰寫:@HarlanMix、@Chai_ 1520、@Xxxxxiaoya、@catlaoshi、@huluwa 66、@JJJ 8677、@ 0 xlodar、@LyndaDa 19450145、@K_Arcpearl、@cchungccc

整體架構與整合:@HarlanMix

版面設計與排版:@giraffe_qzq

一、引言

一、引言

Twitter:https://twitter.com/avatar_dao

Discord:https://discord.gg/avatardao

目錄

一、引言

二、GameFi 定義

2.1 什麼是GameFi

2.2 GameFi 如何運作?

2.3 GameFi 的類型有哪些?

2.4 GameFi 的發展階段

三、鏈遊時代

3.1 什麼是鏈遊?

3.2 鏈遊類型有哪些?

3.3 技術方案與經濟模型介紹

3.5 總結

3.5 總結

四、GameFi 1.0

4.1 什麼是GameFi 1.0 ?

4.2 GameFi 1.0 類型有哪些?

4.3 技術方案與經濟模介紹

4.4 市場表現情況

4.5 總結

五、GameFi 2.0

5.1 什麼是GameFi 2.0 ?

5.2 GameFI 2.0 類型有哪些?

5.3 技術方案與經濟模型介紹

5.4 市場表現情況

5.5 總結

六、GameFi X.0 的發展趨勢

6.1 多樣化的X to Earn

6.2 技術方案與經濟模型分析

6.3 傳遊廠商涉足Web3

參考文獻

參考文獻

參考文獻

一、引言

一、引言

一、引言

什麼時候投資行為變得具有帶入感與群體性?通常是弱化了投資邏輯,並且符合絕大多數人的謀生需求。

當大部分投資行為還發生在一、二級市場時,一扇奇蹟之門已經打開,並在2021 年釋放出巨大潛力。它就是GameFi。

GameFi 隨著DeFi 板塊的發展速度與熱度逐漸偃旗息鼓,在DeFi 的基礎上,GameFi 將遊戲拓展到金融領域。玩家在世界的不同角落以更強的產權需求+娛樂需求+獲利屬需求,匯聚到這個以區塊鏈技術搭建的嶄新賽道,GameFi 已然成為一部分加密用戶的投資工具。

與此同時,不斷湧現的GameFi 及NFT 項目成為加密市場紅極一時的亮眼板塊。這是一場加密用戶的狂歡,並且投資機構在板塊爆發期參與的大量GameFi 項目也還未集中兌現到市場,餘溫尚存。

目前市場中的GameFi 項目可以同時融入DeFi、NFT 等概念產品,滿足各種投資偏好的加密用戶、玩家,而且區塊鏈遊戲目前還是一個相對小眾的領域,相對傳統遊戲有數十億的玩家數量還有很大的成長空間。

所以,本篇專題研究報告會針對GameFi 的定義、早期鏈遊發展史、GameFi 的1.0、 2.0 階段以及未來GameFi X.0 發展趨勢等內容,為大家全方位對GameFi 賽道進行了發展進程梳理與總結。

這份專題研究報告,並不需要您具備過深的GameFi 行業知識,由AvatarDAO 的專業研究人員為您整理內容與洞察。帶您進一步了解GameFi 的前世今生。

二、GameFi 定義

2.1 什麼是GameFi

GameFi 就是把DeFi 以遊戲來表達的可視化區塊鏈金融,簡單的來講就是在遊戲中實現錢(金融)變現。 GameFi 是DeFi 和NFT 融合下的「遊戲化金融」概念,是將去中心化金融產品以遊戲的方式呈現,將DeFi 的規則遊戲化,遊戲道具、衍生品NFT 化,GameFi 的NFT 屬性使得遊戲內的所有資產、道具、角色都具有唯一性、收藏性,結合鏈遊的屬性設定,使得玩家可以在去中心化的遊戲中完全擁有這些資產的所有權。從某種意義上說,GameFi 打破了遊戲資產只屬於遊戲開發公司的慣例,允許玩家通過遊戲實現財富收益,GameFi 增強了區塊鏈金融和NFT 的娛樂性、互動性,通過對戰、副本、社交等玩法讓參與者可以從中獲得收益。

2.2 GameFi 如何運作?

GameFi 中的獎勵形式多樣,包括加密貨幣以及虛擬土地、頭像、武器、服飾道具等遊戲內資產,遊戲玩家通過遊戲玩法獲得這些物品,並可以在NFT 市場上交易它們以獲取利潤或將其兌換成加密貨幣,每個GameFi 項目的模式和遊戲經濟各不相同。多數遊戲內資產是區塊鏈中的NFT,可以直接在NFT 市場進行交易。在其他部分項目中,遊戲內資產需要先轉換成NFT,才能賣出或交易。遊戲內資產通常能給玩家創造福利,讓他們賺得更多獎勵。部分遊戲中的頭像和皮膚只能呈現視覺效果,對玩法和獎勵沒有任何影響。根據不同遊戲的玩法不同。玩家通常可以通過完成任務、與其他玩家對戰或在擁有的地塊搭建貨幣化建築來賺取獎勵。在某些遊戲中,玩家可以將遊戲資產質押或借貸給其他玩家,無需玩遊戲也能獲得被動收入。

2.3 GameFi 的類型有哪些?

2.3.1 按代幣設計類型分類

單幣

特徵:遊戲內所有經濟產出與消耗活動都與同一token 掛鉤,易於調控;後期容易出現死亡螺旋。即難以應對極端市場情況,比如大戶拋售幣價暴跌,暴跌後無法回歸原有價格

代表遊戲:飛船

關注點:消耗機制設計,價值錨定的選擇

雙幣

特徵:大多數遊戲採用,主幣(價值幣)+輔幣的形式;一般情況下主幣的消耗與產出與輔幣掛鉤;有時主幣與輔幣的產出分別掛鉤PVP 系統和PVE 系統;一般情況下是“鑽石”改為主幣,“金幣”改為輔幣;主幣可以應用到遊戲內大多數的應用場景

代表遊戲:Axie 及其仿盤

關注點:主幣與輔幣供應量比例;主幣與輔幣消耗方式關聯設計;消耗與產出比例;後續的調整關係到消耗渠道的多元化

多幣

特徵:常用於資源較多的遊戲:SLG,開放世界

代表遊戲:farmers world;Star sharks

關注點:每個幣種代表的活動關係,不同代幣之間的產出消耗關係

2.3.2 Gamefi 上下游分類

引擎:UE,Unity,Cocos 等

目前對Gamefi 來說不需要從頭開發引擎,或者換言之,一個gamefi 專用的引擎並沒有太大存在意義。

輕量化遊戲開發工具:主要以SDK 的形式,為輕型遊戲提供上鍊解決方案。

渲染:雲渲染平台

遊戲應用鏈:Ronin, Defi kingdoms 等

主要適用於user 群體大,DAU 高和生命週期長的遊戲

但存在資產跨鍊和跨鏈橋安全性問題

遊戲專有鏈:Immuatable X,WAX, Klaytn 等

其中WAX 的運營是非常成功的,目前的活躍用戶始終保持很高的水平。頭部遊戲有Alien Worlds、R-PLANET、PROSPECTORS、Kolobok Adventures 以及Farmers World。

Immuatable X 的動作不斷,與Starkware 合作,在基礎層上做了更多的嘗試。但問題在於依然沒有活躍的、用戶基數大的遊戲項目上線。

去中心化雲平台:

核心是搭建節點利用去中心化算力提供運算支持

目前而言,去中心化雲平台還處於早期,開發成本高,可能尚未解決延遲問題

未來會是一個可以期待的發展方向

去中心化計算:Fluence,LivePeer

一定程度上解決了鏈上實時計算的一些問題

內容髮放平台:Gala,Come 2 Us,P 12

內容平台的運作方式相比於傳統遊戲有比較明顯的差異,主要表現在平台代幣的utility 和平台與CP 的關係上。部分平台選擇將自己的代幣作為CP 的出口和入口,即需要用平台幣兌換CP 原生token 再進入遊戲,出金也需要先兌換成平台代幣,變相為CP 代幣背書;通過平台幣和CP 幣的兌換參與到CP 的投資中;

平台代幣依然存在獨立的銷毀和生產機制,一定程度上可以做到CP 的token 的調控能力。

IGO 平台/內容孵化平台:

資源驅動型

是否會和內容髮行平台整合成上下產業鏈聯通的寡頭是未來需要關注的

打金公會:YGG,MC,Guildfi 等

有非常明顯的地域性,並不具有明顯的頭部聚集效應,業務壁壘不高;

多分佈於人口紅利較高但人均收入低的國家和地區;

2021 年9、 10 月開始,公會的融資逐步出現數量增加的趨勢;

存在問題:估值邏輯接近一個有盈利模型的DAO,“重資產”標的一級估值貴,但二級又以governance token 發行,token 價值捕獲弱,二級溢價小。

2.4 GameFi 的發展階段

2.4.1 鏈遊時代

早在2015 年第一款區塊鏈卡牌類手游“Spells of Genesis”問世,最早拉開了區塊鏈遊戲的帷幕。 2017 年,以“CryptoKitties”為代表的融入NFT 類遊戲,將區塊鏈的“金融屬性”和“NFT”與遊戲玩法相結合。 2017 年12 月9 日,單日活躍14000+,一度由於gas 費飆升,堵爆了以太坊網絡。那時候還沒有代幣經濟模型,只有簡單樸素的遊戲和畫面,玩法也較弱,但NFT 資產開始出現。從此以後,越來越多的鏈遊出現,遊戲內容也更多樣化,開啟了鏈遊時代。鏈遊時代:市場上以革新創新的NFTs 小遊戲和養成類小遊戲為主,遊戲可玩性不強,但由此打開了鏈遊的市場。 Crypto 原生項目的不斷創新,同樣引起市場亂象。同一時期,普遍存在遊戲資金盤的身影,它們通過暴力拉盤形成市場假象,藉此收割。

2.4.2 Gamefi 1.0

2019-2020 年,GameFi 被首次提出,NFT 資產佔據了重要地位,同時遊戲的畫面/玩法有了提升。 GameFi 改變了遊戲經濟模式,從封閉專賣到開放市場,區塊鏈賦予了鏈遊開放的交易協議和資產發行協議,形成了由無數個遊戲組成的遊戲經濟體,大大增加了市場的深度。尤其是NFT 的融入,使遊戲玩家們不僅能獲取遊戲的應用價值,同時還能獲取金融價值。然而,GameFi 1.0 也面臨著許多問題,像是新玩家需要先購買遊戲內物品或資產才能玩遊戲,雖然可以再從遊戲中賺回來,但是隨著遊戲內流通代幣越來越多,如果可玩性差、不耐玩、不穩定的經濟模型,代幣就會下跌,玩家要回本就難了。另外,大部分的GameFi 1.0 項目都需要不斷有新玩家進場才能維持,但是1.0 階段的鏈遊基本上都是單一場景、NFT 道具,這根本無法吸引新玩家。 GameFi 1.0 階段:以Play To Earn 和NFT 為主要亮點和屬性的端遊和手游,這類鏈遊具備一定的遊戲屬性,相比傳統遊戲可玩性不足,開發難度和周期較短,更看重其資產價值而不注重玩法,由於其研發週期短,良莠不齊的多款小遊戲迅速搶佔市場。如何增加應用場景來延長鏈游生命週期/可持續收益模型是GameFi 2.0 的主要目標。

2.4.3 Gamefi 2.0

GameFi 2.0 還沒有一個統一的定義,但在思考和內容上游戲將擁有更高的可玩性且涉及元宇宙場景,使其真正成為現實世界和元宇宙溝通的橋樑,提升玩家參與感。作為元宇宙經濟體流量的入口,GameFi 2.0 的場景設計會更貼切元宇宙場景與NFT 資產、DAO 及DeFi 的結合,與1.0 時代更偏向DeFi 的應用場景不同。 GameFi 2.0 就像是站在元宇宙肩膀上完美解決了生命週期/可持續等GameFi 1.0 時面臨的問題。要是遊戲本身遇到金融機制上的問題,這時DAO 也扮演非常關鍵的角色,他們需要通過其國庫來維持二級市場上token 的穩定或通過債券機制從市場上回購token,保持健康的流動性。 GameFi 2.0 在上一階段的基礎上會解決單一遊戲經濟問題,避免在單一遊戲內循環。幾乎同時期開始研發的更為高質量的遊戲產品,同樣是以區塊鍊為主要背景的獨立遊戲團隊,但是相比於上一階段有更多的3 A 大廠團隊和成員加入,整體遊戲質量大大提升,一小部分獵奇心態的傳統遊戲玩家被相對高質量的遊戲吸引並加入鏈遊的玩家群體當中,鏈遊漸漸走入公眾視野,GameFi 將會成為遊戲常態屬性。

2.4.4 Gamefi X.0

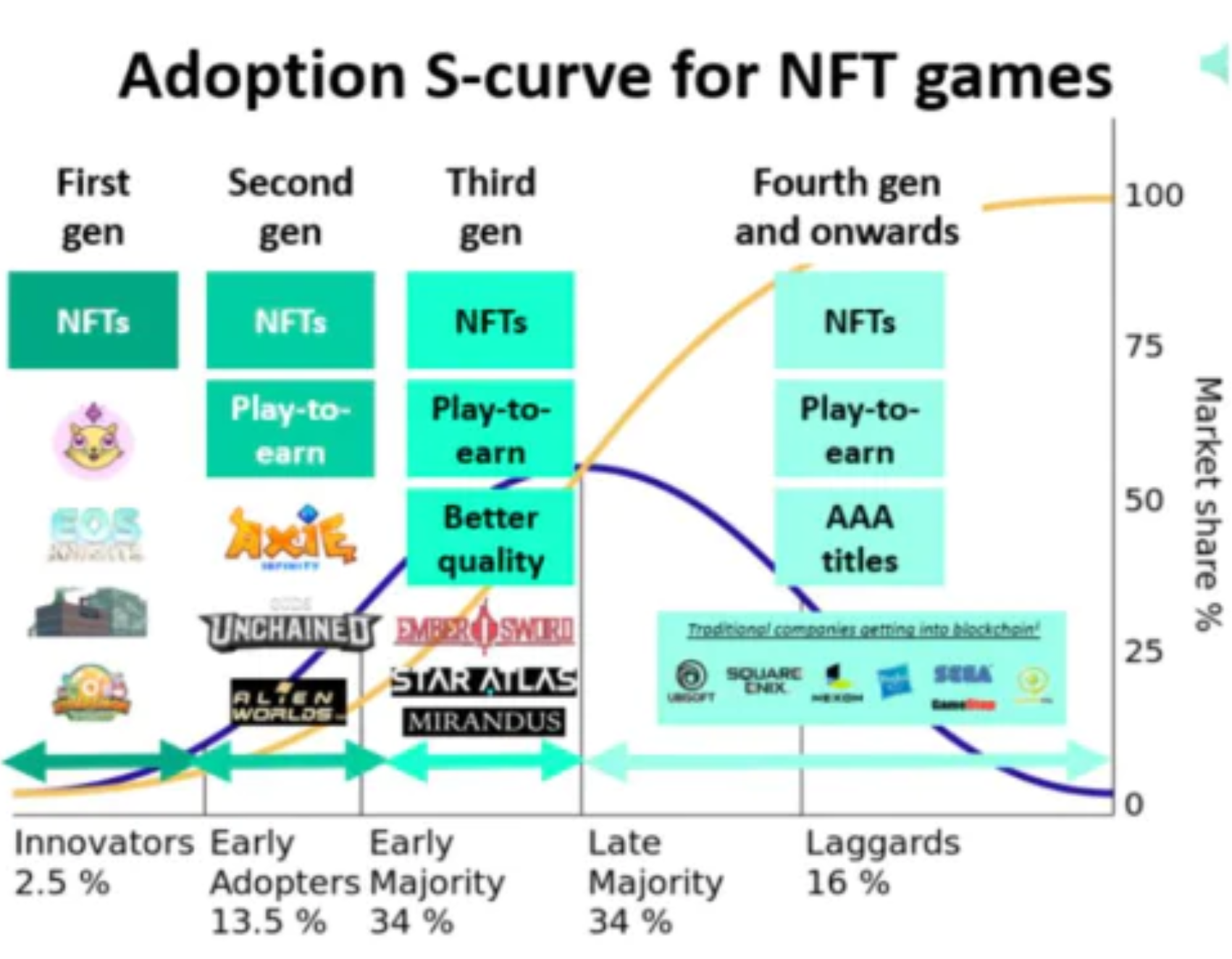

依照目前GameFi 的發展,到達X.0 階段的GameFi 將會嘗試與元宇宙結合。此階段是人類從現實走向虛擬的重要嘗試,而遊戲恰好是將用戶引入元宇宙的最佳工具。元宇宙能賦予GameFi 許多意想不到的能力。首先,GameFi 在元宇宙裡能實現互操作性。也就是所有的遊戲都能完成聯動,換句話說就是不同的角色以及道具能出現在其他遊戲世界裡。舉個例子,《英雄聯盟》的英雄皮膚可以套用在《王者榮耀》的英雄身上。其次,元宇宙在實現互操作性後,GameFi 的流動性問題也將迎刃而解。屆時,玩家在玩一個新的遊戲前不必再次花費購買新角色和道具,通過使用原有的NFT 資產,玩家便可輕鬆參與到全新的遊戲中。隨著元宇宙的發展,通用的NFT 將會出現。憑著這些通用的NFT,玩家便能購暢玩元宇宙大部分的遊戲。這意味著, GameFi 在推出時就能馬上獲得初始的流動性。如果遊戲足夠優質,之後的流動性也將得到解決。因此,在元宇宙世界裡出現更多優質的GameFi 項目,而更多的流動性也會因此陸續湧入元宇宙,形成一個良性循環。

三、鏈遊時代

3.1 什麼是鏈遊?

鏈遊即區塊鏈+遊戲,指依托區塊鏈技術構建的遊戲產品。其與傳統遊戲的最大區別在於區塊鏈的去中心化特性對玩家的資產有著天然的確權行為,因此玩家在鏈遊中的資產是作為玩家的個人資產存在。較於GameFi 來說,鏈遊的包含範圍更大,即只要完成了數據上鍊的遊戲產品都可稱之為鏈遊。

除此之外,鏈遊時代的另一種詮釋是治理代幣+遊戲。通過穩定幣或主流幣入金,購買角色或建築。一定週期內獲得項目的治理代幣,從而獲利。本質和挖礦行為類似,但是具有復雜的會員制度、返利條件以及超高的獲利空間,從而具備強大的拉新驅動力。

3.2 鏈遊類型有哪些?

鏈遊時代是探索區塊鏈結合遊戲的早期,在該時代背景下的鏈遊主要以dApp 和菠菜遊戲為代表,鏈遊的遊戲屬性較弱,主要有四大類型:卡牌類(Spells of Genesis)、抽獎類(Fomo 3D)、養成類(CryptoKitties)、建築類(巨商)。

3.3 技術方案與經濟模型介紹

3.3.1 經濟模型

CryptoKitties 是早期將NFT 和遊戲結合起來的作品,最初發行了50000 個智能合約生成的加密貓NFT,也就是初代貓,每個NFT 都有不同的屬性。 CryptoKitties 的核心玩法是孵化,通過將倆張NFT 進行孵化可以生成一張全新的NFT,該NFT 繼續部分原NFT 特性並隨機生成新的特性。 CryptoKitties 的開發商主要通過收取玩家與遊戲進行交互的手續費盈利,而玩家則可以通過孵化、租賃等功能將自己手中的NFT 在市場中流通從而實現盈利。 CryptoKitties 的經濟模型並不復雜,但充分利用了區塊鏈的底層特性。

Fomo 3D是早期利用區塊鏈技術搭建的菠菜類遊戲平台,與CryptoKitties 類似,開發商主要通過收取手續費的方式盈利。

Spells of Genesis 相較於上述遊戲更加偏向遊戲屬性,其經濟模型與WEB2卡牌類的遊戲相似,不同的是使用了代幣在遊戲中進行經濟流通。 Spells of Genesis 由於更加註重遊戲性,相比於上述類型的遊戲生命力更加持久。

同一時代的另類項目——《巨商》,它的經濟模型是入金為ETH,出金為治理代幣EGT。 《巨商》採用平台治理代幣EGT 單代幣治理模式,通過玩家在遊戲中消耗EGT 建造建築物並產生持續收益,二級市場通過做市,將治理代幣價格一度猛抬,為參與者持續提供接盤、加倉的信心,以假亂真。該經濟模型下收益的產生,依賴外部資金進入量與內部釋放量之間的順差,當外部資金進入量持續少於內部收益,則可能出現螺旋下跌的情況。 《巨商》的本質是一個資金盤項目,以遊戲的形式表現出來,因此對於該類項目的經濟模型而已,沒有“經濟平衡”一說。實則後人為前人買單,這是赤裸裸的收割。

3.3.2 技術方案

對於gamefi 技術上的方案和經濟模型上的思考,大致思路是對遊戲本身內部的修改、外部價值的拓展和延續,以及對於不同利益體之間不可調和的矛盾進行轉化,盡可能延長鏈游生命週期,擺脫旁氏騙局。今年上半年整個遊戲融資規模高達120 多億的遊戲。 2022 年,市面上游戲的市場規模有上千款,大部分鏈遊出於加密市場動盪不安,盡可能的規避市場環境對鏈遊項目的衝擊,選擇推遲發幣計劃和遊戲上線等一系列行為。下面具體的分析

① 就可玩性而言:

① 就可玩性而言:

♢ 提升遊戲的畫質、遊戲製作精良,相比較粗製濫造的遊戲而言對玩家吸引力更加大,這裡沒有太多的討論。

♢ 場景多元化,提高遊戲內容任務闖關的難度,提高趣味性,滿足遊戲玩家的成就感和滿足感,拉開免費玩家和氪金玩家在一定程度上的差異化對待,提高免費玩家付費的需求。

♢ 遊戲用戶習慣的培養,比如採取激勵措施,簽到福利等行為。在免費和氪金玩家面前一樣對待。就像當年的QQ 農場偷菜行為一樣,曾經有人半夜三點調好鬧鐘來偷菜,那時人們最長用的口頭禪就是你今天偷菜了嗎。培養玩家的粘度和留存度以及日活度。把客戶盡可能的沉澱下來。

② 經濟性而言:

♢ 免費模式的開放:這樣做法有幾個好處,一反面可以吸引更多的玩家,擴大玩家的基數,讓遊戲更加的有韌性和拓展性。還有一個方面就是減低了門檻,讓玩家在可以進入體驗遊戲。往往免費的就是最貴的,吸引玩家的進入,在遊戲環節的過程中吸引玩家成為氪金用戶。

♢ 免費玩家和氪金玩家的界限劃分;免費模式是拓展玩家數量的一種辦法,遊戲玩家數量多寡在一定程度上可以拓展遊戲的玩法和各種場景任務。對免費玩家而言是一種娛樂性質、對氪金玩家而言是消費性質。同時需要避免免費玩家參與到遊戲內部經濟內,不來破壞遊戲內代幣經濟模型。在遊戲內免費玩家對於遊戲任務等一些費時、費勁的遊戲任務讓氪金玩家付費來代替,讓遊戲免費玩家和氪金玩家一種合作互利的關係存在,同時打通免費玩家向氪金玩家轉變的通道。

♢ 經濟模型優化:良好的代幣經濟模型在一度程度上對遊戲壽命的延長就有重大意義。包括採用多種代幣的方式、代幣分配比例和解鎖時間、供求關係平衡、代幣效用、激勵措施像質押等。

外部價值和外部途徑的延續

① 場景現實化:把遊戲和現實互動聯繫起來,比如之前的stepN 遊戲、跳繩遊戲、唱歌遊戲,探寶遊戲等。把遊戲和現實世界打通,讓遊戲看起來不僅僅只是個遊戲。讓日常生活融入到遊戲中來,處處可以是遊戲。遊戲價值現實化,舉個例子,遊戲內的免費玩家通過遊戲可以獲得現實社會的獎勵如完成任務可以獲得辛巴克咖啡積分。

② 產品屬性升級:讓遊戲單一的產品屬性升級社交屬性。人類的社交需求是一個大的需求,伴隨人的一生。遊戲內的社交比如公會、團隊賽的社交活動。遊戲外的社交比如前面的遊戲案例,在qq 農場遊戲很多交流問候都是:你今天偷菜了嗎。在比如王者榮耀幾人約個地點開黑。是遊戲的使用價值進一步提高。

③ 拓張元宇宙:gamefi 作為元宇宙的一環,隨著VR/AR 等基礎設施的進步,使用場景的多元化,具有更多可玩性。

矛盾的轉變

投資機構、項目團隊、玩家(免費玩家和氪金玩家、新用戶和老用戶)等的利益分配。

① 投資機構和項目方利潤分配平衡:代幣的分配更加的合理,比例不能佔比過高,會傷害玩家的投資熱情。同時,多途徑的實現價值利潤變現。比如在一定程度上投資機構的利潤可以通過遊戲載體來實現,舉個例子在遊戲內植入投資方的廣告行為。

② 項目團隊和玩家的博弈:在以前的模式中,玩家通過不斷地挖提賣來實現回本或者收益,不管代幣的價格,一挖出來就拋,盡可能的想獲取利潤,拋壓特別的大,玩家和項目方就像不可調和的矛盾一樣。把矛盾進行適度的轉變,讓玩家和玩家進行博弈,玩家A 失去的就是玩家B 得到的,讓代幣發揮更多的使用價值和交換價值。

③ 玩家角色的變換:就如前面所說的免費玩家向氪金玩家的一種轉變通道、讓新玩家的進入遊戲。遊戲的持續運轉就是不斷地需要新鮮血液。讓玩家遊戲角色的轉變成本門檻變低。國庫中利用稅收手段來對免費用戶和新用戶的激勵。

3.4 市場表現情況

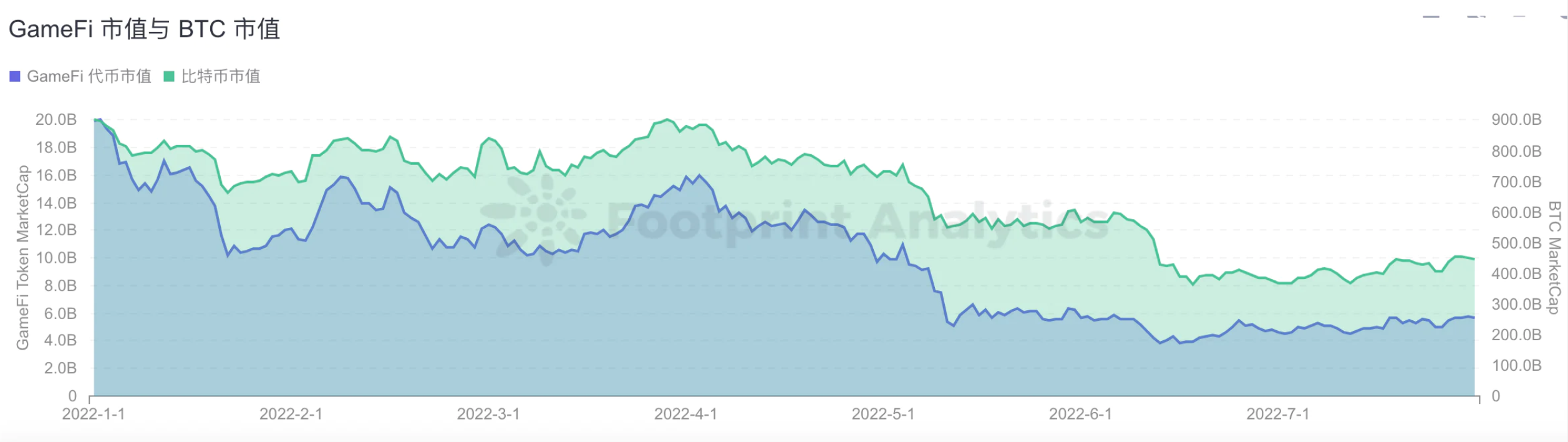

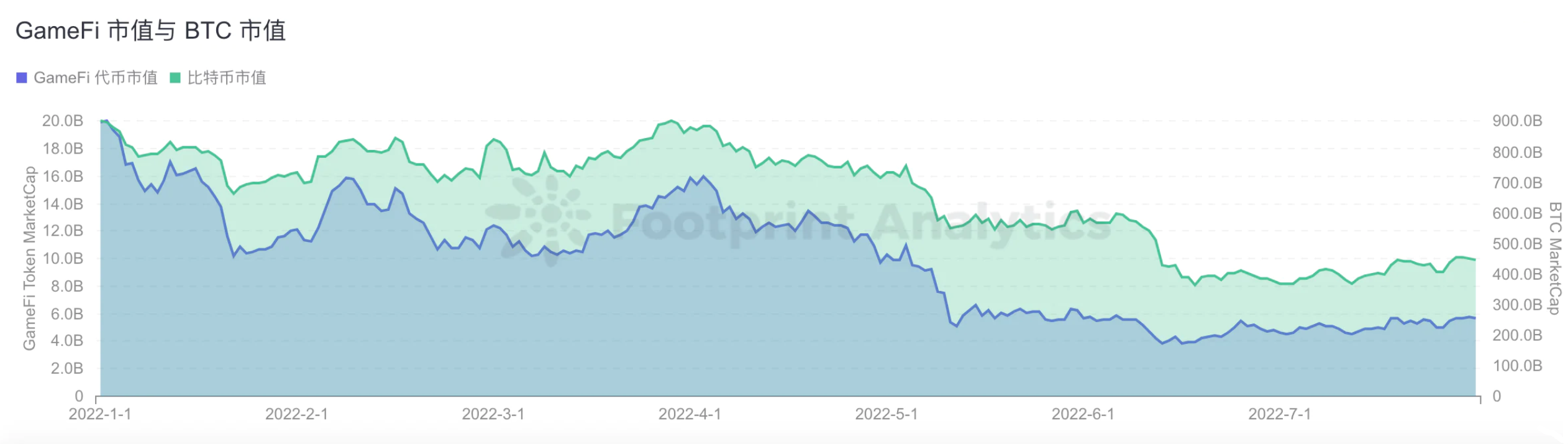

2022 年伴隨著美聯儲加息、縮表等措施來應對通貨膨脹決策,美元指數不斷走強,傳導到加密貨幣市場資金流動性的匱乏。讓整個市場處於熊市狀態,給鏈遊潑了一盆冷水。下圖是Gamefi 市值與BTC 市值的變化。不難發現,隨著市場走壞,鏈遊行情一路走低。

3.4.1 鏈遊市場規模、融資情況:

在加密市場環境下行的情況下,各個賽道的融資變得異常困難。在2021 年鏈遊融資金額佔市場的8.45% ,到了2022 年佔比提高到11.89% 。得益於元宇宙概念的爆發,間接性的帶動部分鏈遊市場,鏈遊扮演元宇宙中重要角色。截止到目前,市面上的鏈遊高達1400+,據不完全統計2021 年鏈遊融資金額14 億美金, 2020 年截止目前為13.6 億美金,預計加上第4 季度很快超過2021 年規模,市面上的獲得融資鏈遊,在不同程度上推遲計劃,把遊戲發行推遲到2022 年第四季度或則2023 年Q1,這樣一來可以規避加密市場不景氣環境帶來的不良影響,同時有更多的時間開發優化遊戲,改良經濟模型的好處。

3.4.2 對加密市場帶來的改變,以及投資機構態度:

3.5 總結

3.5 總結

鏈遊時代下,P 2 E 模式的鏈遊發展如火如荼,但經得住時間沉澱的P 2 E 鏈遊仍舊是少數。隨著加密貨幣市場走熊,當下鏈遊市場低迷,但鏈遊概念已隨著時間發展普及起來,更多的資金、玩家參與對鏈遊的探索,鏈遊概念和模式也會更加貼近玩家和市場,未來也必將成為加密世界的重要組成部分。

四、GameFi 1.0

4.1 什麼是GameFi 1.0 ?

目前對於什麼是GameFi 1.0 並沒有一個準確的定義。普遍的觀點認為,GameFi 1.0 時代的特點,是披著Game 外衣的Defi,與傳統遊戲相比,發展不過數年的鏈遊仍較為稚嫩,大多數的鏈遊都呈現P 2 E 的一些特性:缺乏可玩性,大多數玩家都是抱著earn 的目的來進行遊戲。 P 2 E(Play to Earn)模式作為此輪鏈遊爆發下的流量新寵,除了受到資本和巨頭爭相追捧,似乎還成為鏈遊市場的標配。雖然玩賺模式下真金白銀的高收益自帶圈粉效應,但就整體而言,這類鏈遊的可玩性依舊無法與傳統遊戲相媲美,“有利可圖”仍為主要的發展驅動力。總結: 遊戲體驗更偏向於“工地搬磚”,GameFi 1.0 整體缺乏可持續發展動力,以及生態衍生,就像是巨大的資金盤遊戲。

4.2 GameFi 1.0 類型有哪些?

雖然GameFi 1.0 缺乏可玩性,但不可否認,鏈遊吸收傳統遊戲精髓,並以獨特的區塊鏈優勢為其賦能。同時GameFi 1.0 的時代,也出現了許許多多遊戲類型的嘗試。

卡牌類遊戲:

Alien World——Token ;

TLM ALCHEMY TOYS——Token;

GAT RPG 對戰遊戲;

Cryptoblades——Token;

SKILL 像素冒險遊戲:

Crusaders Of Crypto ——Token;

Crusader 寵物對戰遊戲:

My Defi Pet——Token;

DPET Radio Caca——Token;

RACA Axie Infinity——Token;

AXS 經營模擬遊戲:

Town Star——Token:GALA

4.3 技術方案與經濟模介紹

4.3.1 技術方案

GameFi 作為Game 與Finance 的結合,那麼如何保證用戶資產必然是一個關鍵問題。目前儲存加密貨幣資產的方式通常有兩種,一種是Onchain Wallet 和Offchain wallet,也就是我們俗稱的熱錢包和冷錢包。 Offchain Wallet,可以是一個閒置的裝有錢包軟件,不聯網的電子設備。 【如:電腦、手機、U 盤、硬件錢包等...】,Offchain Wallet 是一個相對安全的資產儲存方式,可以避免木馬病毒和外界的黑客攻擊。 Onchian Wallet,與Offchain Wallet 相反,是通過聯網儲存的錢包,往往使用在線形式,且對於資產的存取相對方便。但是風險較高,容易被黑客入侵。 GameFi 1.0 時代的項目方,往往會採用安全性較高的Offchain Wallet 的方案來儲存加密資產。而對於某些技術能力較弱的項目方來說,也會有採用多鏈資產管理系統(Multi-chain Asset Management System),例如Istring(弦冰)。該系統提供成熟且可信的技術人員,會選用自己搭建一套中心化的熱錢包系統,自己管理私鑰。

4.3.2 經濟模型

Gamefi 領域的核心就是Play-to-Earn 經濟模型,與傳統遊戲行業中的Free to Pay(免費遊戲)模式不同,區塊鏈遊戲中的玩家可以通過加密資產賺取真金白銀,參與虛擬經濟建設和遊戲的玩家通過自己的參與行為賺取獎勵,然後在市場中出售獲取收益。那麼,鏈遊的核心,經濟模型到底是什麼呢?簡單來說,經濟模型就是鏈遊代幣的供給與需求,即代幣生產與代幣消耗的匹配。而,GameFi 1.0 的經濟模型,存在一個重大的缺陷,即無法逃脫“死亡螺旋”。基礎的經濟學告訴我們,供大於求,價格下跌;供小於求,價格上漲。 GameFi 1.0 的經濟模型也是如此,當Token 消耗量≥Token 生產量時,Token 價格才能保持不變、甚至上漲。

在理想情況下,新玩家辛辛苦苦地“打工升級”,成為老玩家。在成為老玩家、擁有一定的等級和裝備之後,升級所需要的資源會更多,那麼相應地會引導老玩家“复投”,維持代幣需求量,代幣價格會相應提高。代幣價格上漲,則會吸引更多的人參加遊戲,反過來再次刺激需求,從而進入一個正向循環。

可是理想很豐滿,人性卻很現實,玩家也不是傻子。大多數玩家都是衝著短期的“快錢”來的,他們很少會復投,更多的是到了後期“挖、提、賣”。老玩家的拋售,絕大部分由新進入的玩家來承接,而一旦新玩家的增速下降,則需求減少,代幣價格下降。而代幣價格下跌,除了會引發更多老玩家的“恐慌拋售”,還會更進一步的減少對新玩家的吸引力。最終陷入“死亡螺旋” 接下來是一些基本的經濟模型介紹: 我們將所有的經濟模型分為兩類,即:單代幣經濟模型和雙代幣經濟模型。

單代幣經濟模型

① 金本位進+幣本位出

挖礦的Defi 基本就是這種模型。

特點:入場門檻固定,收益隨幣價波動。

判斷:初期漲幅高,生命週期短。建議玩家們挖提賣為主,一旦價格下降趨勢出現,堅決賣出。

正向循環易產生強烈的FOMO 情緒,但是死亡螺旋來時也是雷動風行、摧枯拉朽

② 金本位進+金本位出

假定每日打金獲得100 U,昨天幣價是1 U,那昨天的獎勵為100 枚TokenA;今天幣價下跌到0.5 U,那今天獎勵為200 枚TokenA

在幣價上升趨勢中,由於對應產出數量的減少,回本週期基本保持穩定;而在幣價下降趨勢中,短時間內玩家每天獲得的金本位收益是不變的。

收入穩定,不易暴漲暴跌,生命週期較長。玩家們在前期可屯一部分,待幣價高後再出手,或許收益更客觀;在看到新人進入速度明顯減慢後,轉挖提賣。

③ 幣本位進+幣本位出

第一天TokenA 的幣價是1: 1 ,門檻100 個TokenA,玩家只要花100 U 可以入場,一天打出10 個TokenA;第二天幣價漲到了2 U,老玩家還是獲得了10 個TokenA ,價值20 U 了,但是新玩家的入場門檻也提高到了200 U!

容易暴漲暴跌,生命週期短,除非基本盤夠大。建議玩家們只沖頭礦,同時判斷清楚項目方還有沒有不斷拉新的能力,沒有了就立刻出局。

典型例子RACA

④幣本位進+金本位出

雙代幣經濟模型

雙代幣經濟模型

雙代幣經濟模型

除了單代幣經濟模型以外,AXIE 還創新性的引用了雙代幣模型。

在雙代幣模型之中,通常分為母幣、子幣。

母幣一般與遊戲長期發展相關,通常為遊戲中的治理代幣,而子幣則一般設計來承受老玩家的巨大拋壓、一般為遊戲中的經濟代幣,以企圖維持母幣價格、或遊戲的長久發展。

在對雙代幣模型分類時,是通過NFT 的鑄造來分類的。

① 繁殖消耗型

即,所有的NFT 都來源於創世NFT 的繁殖,官方不會再銷售NFT。繁殖過程消耗一定的代幣來鑄造新的NFT【此方式為代幣消耗的主要手段】

此類型遊戲主要觀察拋壓落在哪個代幣上,就毫不留情的消耗掉該代幣,屯拋壓少的幣,擇時拋掉

② 售賣盲盒型

♢ U 盲盒:U 盲盒的方式會給項目方帶來相對自由的資金,有機會創造爆款,當然對於玩家來說風險也相對更大一些【項目方rug 跑路的可能性較大】 ,這也是大部分土狗鏈遊採用的方式。

高風險高收益,以小博大

♢ 母幣盲盒:對母幣的價格帶來向上的驅動力,並且項目方能更加容易的控盤:母幣價格太高的時候,不利於新人進場,可以出售一些母幣讓價格回歸。

短期炒母幣或許會更優於遊戲打金。

③ 子幣盲盒:對子幣產生大量消耗,這種模式跟繁殖消耗型有點像,項目方更希望從遊戲內部平衡住子幣的價格,盡可能的拉長遊戲的生命週期,以開發更新出更多的遊戲機制促成內循環。

安心打金,穩穩地幸福,直到入場人數明顯減少。

4.4 市場表現情況

4.4.1 GameFi 1.0 市場總體表現

在GameFi 1.0 階段,出現過非m 常多的明星項目,例如:AXIE RACA SANDBOX 等,最為突出f!的還是帶動了gamefi 1.0 熱潮的Axie Infinity。 Axie 是一款以寵物對戰+NFT 的gamefi@n

明星項目簡介

① 在曾經gamefi 1.0 的時代裡,短短6 個月區塊鏈遊戲Axie Infinity 的原生治理代幣AXS 從3 美元一路飆升至156 美元。這一驚人的增長使得Axie 的總r, yfddd 值達到了近300 億美元,使其成為世界上最有

② 價值的遊戲公司之一。

③ 這樣的數字可能會讓人難以置信,但許多人真正想問的是為什麼:在Axie Infinity 遊戲中,玩家可以飼養、繁殖和交易一種稱為Axie 的數字寵物,這些Axies 以NFT (非同質化代幣) 的形式存在。玩家還可以通過使用自己與其他玩家進行戰斗等方式獲得SLP 代幣獎勵。玩家在使用自己的Axies 來繁殖新的Axie 寵物時需要消耗SLP 代幣。

④ 值得注意的是,在初次玩Axie Infinity 遊戲時,用戶需要首先前往Axie 市場上購買至少3 只Axies 寵物才能開始玩這款遊戲。它基於由遺傳算法產生的具有不同稀有度和效用的NFT。每個Axie 是一個ERC 20 代幣,具有獨特的特徵,影響其稀有性和遊戲中的效用。每個Axie 的特性取決於其父母的特性,當一個新的Axie 誕生時,根據遺傳算法,以概率方式組合起來。

⑤ 遊戲由一個Token 系統支持,包括兩個實用Token:遊戲內貨幣(LPT)和治理Token (AXS)。在雙代幣模型的設計上,市場性的SLP 和治理性的AXS 兩者進行了明確職責切割,並且是有序的配合,在一定程度上避免了單一通證體系的系統性風險和僵硬,生態的經濟運行和管理上的容錯空間更加彈性。其中SLP 是隨著戰鬥生成和繁殖的速率進行相應銷毀的,其在保持供需穩定同時,可以為新興增長板塊帶來長久的供給能力。

圖片描述

圖片描述

數據來源-NFTgo

② 以上述數據為例在21 年的7 月份整個數據達到巔峰數值,Axie Infinity 30 天累計成交量超6 億美元,達到6.04 億美元,環比增長449.5% ,Axie Infinity 的歷史累計成交量增至7.58億美元,很多項目如雨後春筍般的冒出來,層次不齊,分散市場,隨後從11 月開始就呈現死亡螺旋通道,快速下跌。

③ 大部分GameFi 1.0 模型的盈利能力在早期非常明顯,但玩家人數多了之後就開始走下坡路。以BHB Hero 為例,上線初期確實盈利能力很強,但慢慢的變成10 天、 2 週、 3 週回本,然後直接血本無歸。一些大廠開發獲得融資的項目週期整體在3 個月就會呈現死亡螺旋趨勢。

④ 回顧2021 年,GameFi 的交易量高峰都集中在8 月初和11 月初,交易量方面在8 月的第一周和11 月的第一周都達到2 億2 千萬美金左右,其中有90%以上都是來自Axie Infinity,其他交易量靠前的幾個遊戲包括Alien Worlds, Sorare, Aurory, Gods Unchained 以及Crypto Kitties。這幾款遊戲的交易量在11 月之後持續下降,到2022 年第一周GameFi 交易量在4400 萬美金左右,已經相較於最高點下跌超80% ,Axie Infinity 的交易量也只有3500 萬美金左右,約是最高點的16% 。

4.4.2 GameFi 1.0 用戶總體表現

用戶增長數據

再來看看鏈遊市場的數據,從以下數據可以看出儘管交易量大幅下跌,但是鏈遊的活躍用戶一直在波動上升,已經從去年7 月底的47 萬上升到了今年1 月初的153 萬,活躍用戶數在半年內上漲超過3 倍。由此可以看出,雖然市場冷靜後交易量出現大幅下滑,但仍不斷有新的用戶參與GameFi。

GameFi 用戶活躍量

分佈數據

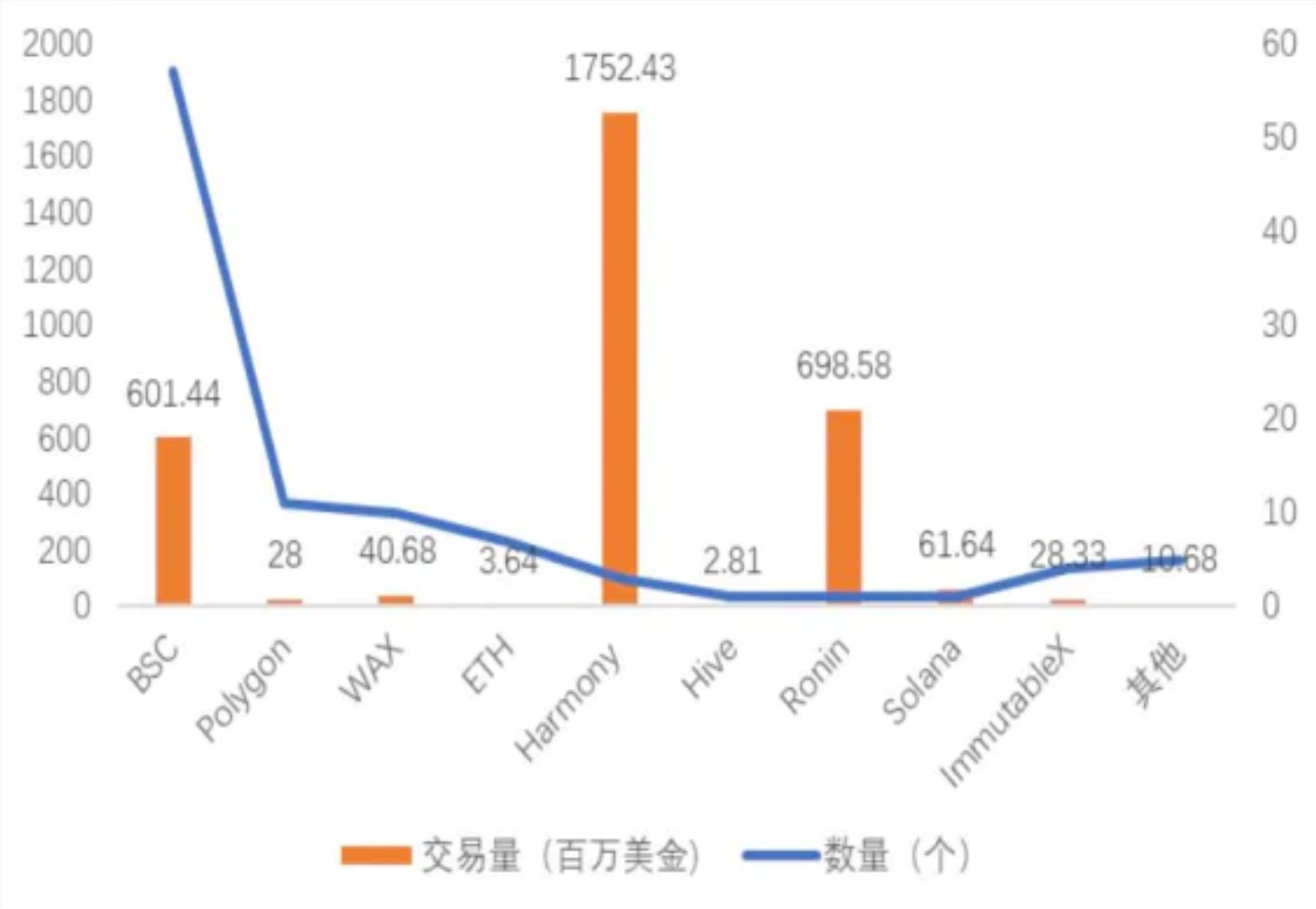

許多的鏈遊都分佈在不同的鏈上

從中可以看到,Harmony、Ronin、BSC 為鏈遊聚集最多的鏈。

BSC 上鍊遊數量最多

鏈遊工會

遊戲

遊戲遊戲外的交流手段,擁有網站或BBS、歪歪頻道、QQ 群等,有特定的名稱與標識,有嚴格的規章紀律及權責劃分,以玩遊戲為主要目的聚集起來的人群。

③ 但是在GameFi 1.0 的時代中,工會成立的目的,更多是討論如何利益最大化,並付諸實踐的玩家群體,除此之外,工會還進行Web1.0 的普通用戶,對其進行免費培訓,手把手指導,最終和玩家抽取分成。正因如此,與其稱為公會,更多人喜歡將其稱為“鏈遊工作室”

④ 比較有名的工會有YGG,YGG 最早也是由Axie 成長起來的。當初在菲律賓,這款遊戲可謂無人不知,無人不曉。 YGG 就趁著著一股熱勁,大量培訓普通人進入其中賺錢

⑤ YGG 通過Axie 賺取了大量財富之後,有參與投資了數個鏈遊,並且髮型了自己的治理代幣,後來還吸引到了a16z的投資。

⑥ 在YGG 的影響下,更多人創立了自己的遊戲工作室,吸引更多玩家去創造收益。

活躍率

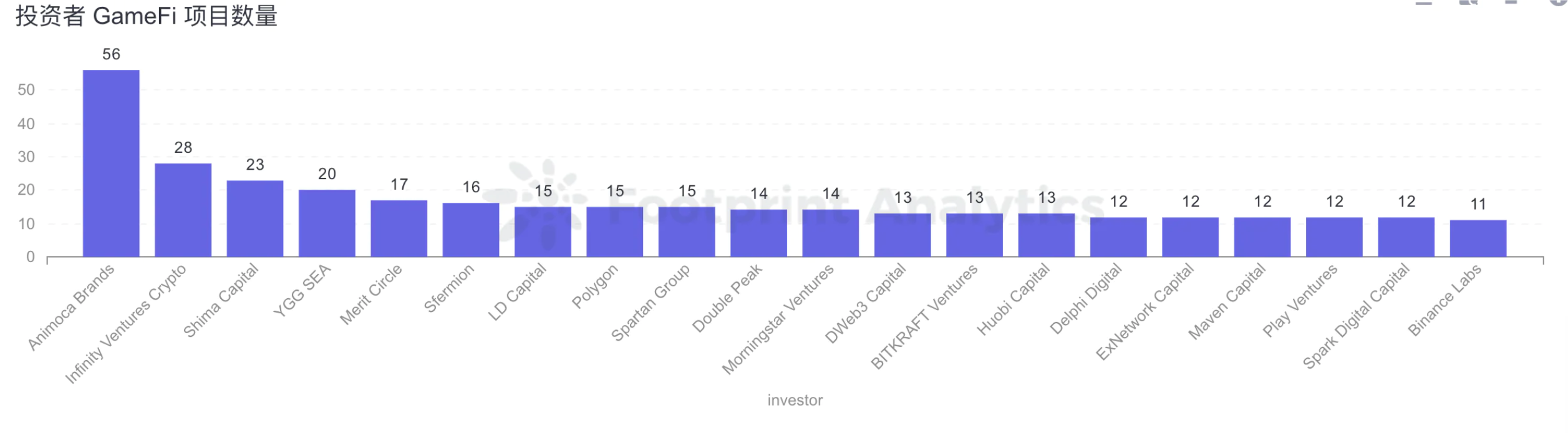

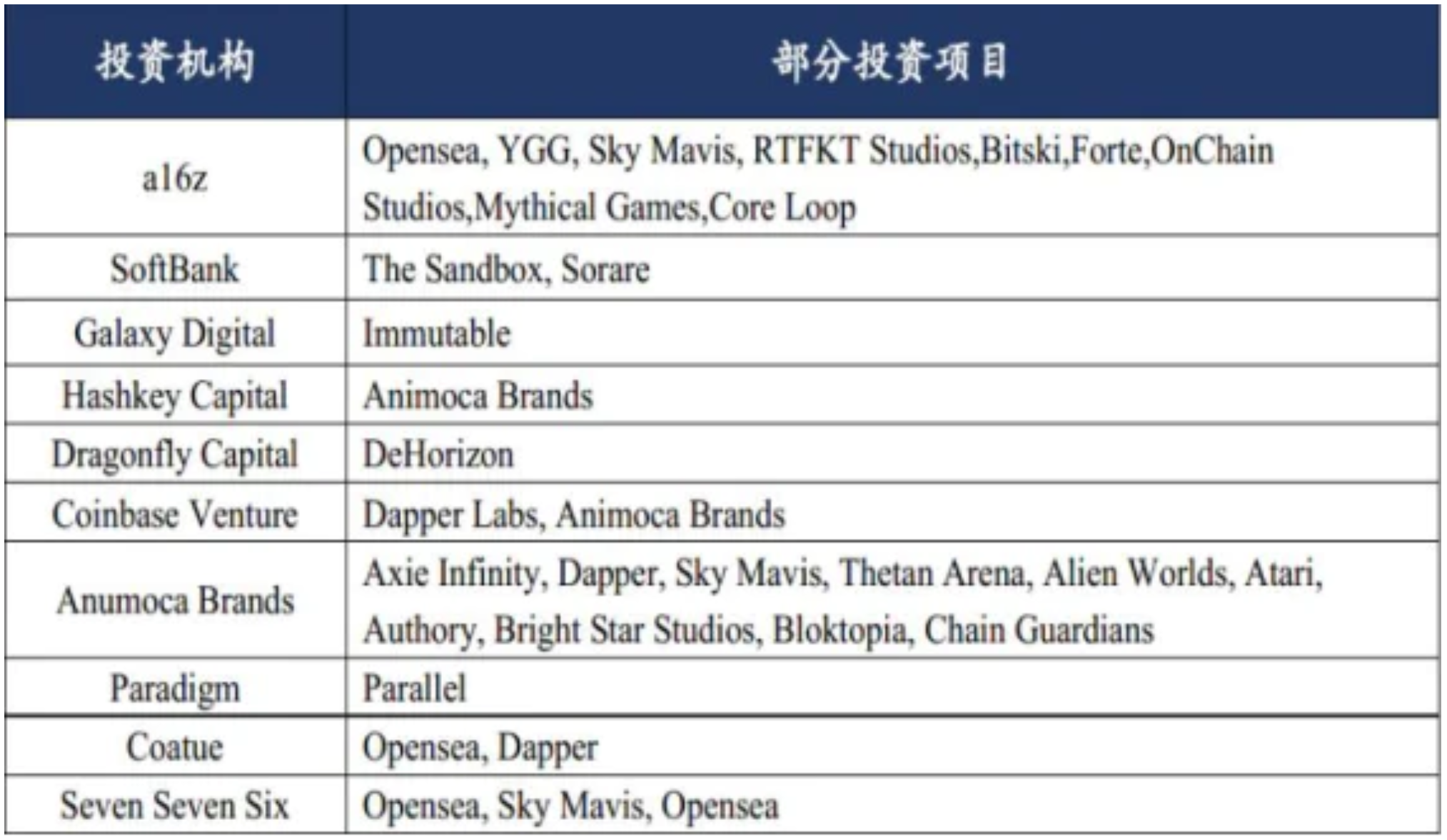

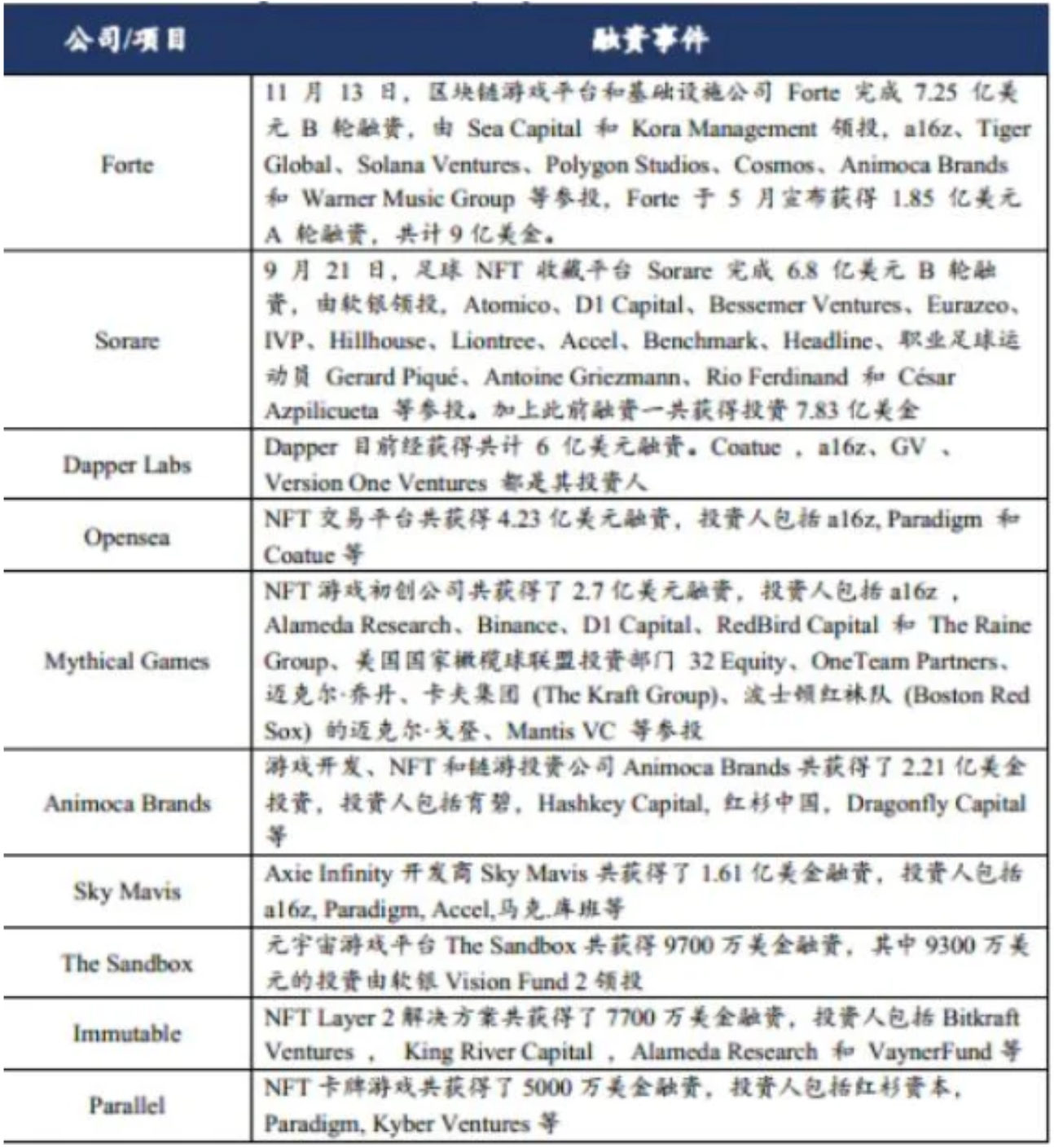

以下為一些投資機構的活躍事件。

4.4.3 GameFi 1.0 項目運營總體表現

社區增長打法與效果

① Gamefi 1.0 市面上見到的鏈遊參與的用戶大部分也都是幣圈玩家,遊戲質量參差不齊。遊戲內容更多的是強調策略和博弈,經濟模型維持時間也較短,有些圈外玩家甚至將這類鏈遊視為“網絡博彩”,這一階段也出現了不少GameFi 高風險投機者。

② 筆者認為GameFi 賽道是吸引非幣圈用戶進入crypto 領域最有效的手段之一,GameFi 的發展也不可能完全依賴crypto native 的玩家,吸引傳統遊戲玩家的加入是至關重要的。遊戲性和可玩性更強的高質量鏈遊將會成為未來

媒體增長打法與效果

① GameFi 1.0 在傳統世界的宣傳,多依賴於Twitter,FaceBook,Youtube...等社交軟件和自媒體應用。相比起Web1.0 的很多項目通過傳統媒體的宣傳方法,GameFi 1.0 更容易在年輕人中間引起關注,但同時,很多中老年人表現出了極大的困惑。

② 例如,Radio Caca,當時由馬斯克的母親Maya mask 代言,通過Twitter 營銷,和各種媒體、社交軟件的轉發,短短數月,取得了巨大的影響力,這也促使其幣價在三個月內,上漲1000 倍。

③ 除此之外,大多數項目都是通過RT+Tag Fren 抽獎等方式來進行裂變式傳播。其獎品一般為遊戲NFT、USDT、或者一些項目的White List。這在很大程度上也吸引了大量圈外人的注意力。

市值管理風格

① 從代幣價格來看鏈遊市值,GameFi 1.0 時代的鏈遊項目基本上都是先後經歷“正向螺旋”和“死亡螺旋”的過程

② 例如鍊遊Radio Caca,僅用2-3 個月的時間,幣價漲幅近1000 倍,最低從0.000042106 ,上漲到了0.1215 附近,漲幅高達129629% 。在市值到達巔峰後,便急轉直下,進入死亡螺旋,至今為止,跌幅超過96% 。

再比如,之前大火的鏈遊Axie,雖然採用了雙代幣模型來減輕主幣的拋壓,但是仍然無法避免其陷入死亡螺旋,只能盡量延長其生命力。

至今為止,Axie 的主幣AXS 價格從最高處跌落91% 。

項目週期情況(幣價週線呈現下跌趨勢為週期)

Gamefi 1.0 整個鏈遊市場打法都更偏向於快準狠,從開始的遊戲開發,到各大媒體宣發,投融資然後從收益上吸引大部分玩家進場,隨著用戶量的提升,鏈遊工會的整體介入把遊戲推向一個高潮,隨後開始走向螺旋下跌。

4.5 總結

GameFi 1.0 :泛指可玩性比4399 都差,但是有可能通過玩遊戲並出售獲得的獎勵代幣以賺取巨額經濟利潤的區塊鏈遊戲。亦指市場上大部分區塊鏈遊戲都是此類遊戲的時間段。這場革命的核心理念是,玩家應該擁有對他們賺取的內容(遊戲內資產) 的所有權,或者至少在他們花費大量時間和金錢的數字世界中擁有更多的所有權。這就產生了兩個直接的優勢:

遊戲內資產的壽命會隨著這些資產繼續存在於玩家的錢包中而延長,即使在遊戲關閉之後

資產的互操作性和可組合性使它們能夠與其他遊戲、應用或區塊鏈進行交互。不可否認的是區塊鏈遊戲經歷了一個分水嶺時刻——一個未來發展所依賴的歷史性轉變。

人們對區塊鏈遊戲的看法已經發生了改變,因為Axie Infinity 等遊戲的成功、 NFT 二級銷售量的爆炸式增長、加密用戶的廣泛增長,更確切地說,區塊鏈遊戲用戶的擴大。反過來,這也促進了區塊鏈遊戲領域中各種核心基礎設施以及許多新遊戲和工作室的進一步融資。

元宇宙的順風也使得這個在今天的網絡活動中佔據了很大的比重的遊戲行業受益,且對於在元宇宙中建立的公司來說,這可能是一個重要的增長和用戶獲取領域。

諸如以太坊等區塊鏈生態系統正在以越來越快的速度發展,但可擴展性挑戰和用戶體驗問題仍然存在。儘管如此,仍有許多團隊為用戶和遊戲開發者開發解決方案,以增強構建和體驗區塊鏈遊戲的體驗。雖然區塊鏈遊戲中普遍的盈利模式還沒有出現,但圍繞發行NFT、垂直市場、遊戲內貨幣和其他加密經濟原語的實驗仍有光明的前景。

五、GameFi 2.0

5.1 什麼是GameFi 2.0 ?

我認為必須改善GameFi 1.0 四大問題

降低新用戶進入門檻,非像從前一定要先花費,這樣肯定會炒作,有炒作就不久。

可持續性的經濟模型,避免內部資金死循環,DAO 角色。

更注重人的內在價值。

除了玩家外,讓不玩遊戲的人也可以透過”投資”賺錢。

GameFi 2.0 必須要圍繞遊戲內數字資產建立新一波長期可投資經濟。投資對於潛在使用資金來引導早期資金、為代幣創造額外購買壓力、延長遊戲生命週期的未來開發提供資金以及從財務上激勵玩家和遊戲開發者。

5.2 GameFI 2.0 類型有哪些?

參考了Axie 過去的成功,把GameFi 2.0 大致分為三種可能包含的功能。

與賭博相關(Gambling),包括Casinos (Slot machine)、Card Games (Poker, Blackjack)及eSports (NBA/MLB betting)。

與社群相關(Community),包括Sports Manager (Football team)、Simulators (Metaverse)、City Builder (Farmville)及Battle Games (MMORPG, 3 A)。

與交易相關(Trading),包括NFTs (BAYC, NBA Top Shot)、Augmented Reality (Pokemon Go)及Battle Cards (Top Trumps)。

5.3 技術方案與經濟模型介紹

本篇以外在(CryptoStream) 和內在(StepN) 來舉例。

CryptoSteam

以Blizzard 前副總裁Aaron Pulkka 創立的加密遊戲發布平台CryptoSteam 為例,他將平台的所有收入,包括來自遊戲DeDragon 的收入都進入DAO 的Vault,由協議控制,當治理代幣低於設定價格時回購,而治理代幣的流動性通過該機制從市場上回購的債券。 Cryptosteam 將此模型與“Play To Earn”相結合,創建了新的Gamefi 2.0 。另外,CryptoSteam 也使用Token 和NFT 連接所有遊戲的經濟模型,它的目的不是參與遊戲開發者的分享,而是讓開發者通過DAO 成為CryptoSteam 的管理者。

StepN

完善虛擬空間的線下擴展性與社交屬性,達到虛實整合。 StepN 透過幾點增強其社交性。第一,良好文化,氣候暖化是重要話題,StepN 也利用虛擬鞋呼應低碳的生活方式。第二,人物內在,更強調個人狀況,現實無法滿足的,虛擬世界可以滿足。第三,PW 2 ,通過運動鍛鍊不斷讓用戶賦予自己價值,反過來激勵自己鍛鍊,良性飛輪。

總之,除了遊戲本身外還需呼應人體內在,這才會是可持續性的模式。

5.4 市場表現情況

儘管GameFi 已經沉寂許久,但最近GameFi 的融資還是非常多的。另外,這一年A16Z 和Mechanism Capital 還有專門的Fund 是投GameFi 領域相關的。可見他們都是非常看好這個賽道的。

GameFi 是遊戲行業向“新食利資本主義”轉型的產物,它採用全面資產化的經營模式獲取盈利。在GameFi 1.0 中,由於激勵機制的娛樂性極大幅度縮減, 玩家在自願的情況下也被迫地變形成為了為受資本誘惑驅使的無情“打金機器”;這也在某種意義上加劇了玩家用戶在虛擬世界身份認同的集體焦慮,遊戲從娛樂產品(或有更深刻的學習、社交性)也變相成了機械作業般的束縛。與GameFi 1.0 不同的是,以最具代表性的STEPN ,GameFi 2.0 遊戲正在著手完善虛擬空間的線下可擴展性與社交屬性、虛擬與物理空間的互通。 STEPN 用戶通過精神價值體現,運動理念與社交屬性三重奏下滿足了GameFi 1.0 語境下所被長期忽視的、虛擬世界和物理世界雙重身份焦慮的心理訴求,以此完成共識性文化與落地性的完整建設。 STEPN 嘗試解決了傳統GameFi 娛樂性和投資性所象徵的矛與盾。投資回報作為首要目的的GameFi 1.0 長期存在如下問題:

① 資金盤普遍缺乏可長期運行的經濟模型,NFT 價值與用戶數量在經歷峰值後,都無法避免長期緩慢下降的結果。

② 核心價值的遊戲體驗與創新,文化建設和社區被忽視,成為經濟收益的短期暴利投機工具,造成和物理世界的價值斷裂。通過對生活態度的營銷,STEPN 為用戶提供了一種通過實際在真實世界運動獲得滿足感,而非被動通過消費獲得快感的可能性——既能賺錢又能運動,經濟與精神滿足兼收。這也提示著GameFi 2.0 在遊戲豐富性、經濟回饋之外也注重社區價值與感情的建立。

X to earn,核心價值 X

① 社群化:長期多級消費

GameFi 的長期、良好運轉需要依賴於以良性社區文化為基礎的多級消費,而不是僅僅提供一種作為短期投機工具的投資產品

② 價值投射:共同文化底色的焦慮和身體意識上的精神需求

GameFi 2.0 不忘準確地將矛頭轉向人物內在——一種具有共同文化底色的後現代焦慮,精神的荒漠。人們不再信仰美好的未來,個人的狀態更傾向於虛無和懸置,為了應對這種不可預測的後現代危機感,人們將物理世界裡唯一可證明自我主體性的身體作為最後的堡壘。

③ 精神價值創造高等快樂:從play-to-earn 到play-with-earn

GameFi 2.0 (letmespeak 也是個好例子)所收穫的獲得感則是更加深層的且體現在精神內核上的層次豐富,並且這種價值體現在身體、符號、web3.0 和web2.0 世界都有價值。在運動的過程中用戶主動掌握身體並創造精神價值,獲得盈利並抵禦後現代危機感。

④ 後疫情時代:運動、低門檻、現實世界價值

STEPN 鼓勵用戶採用散步、慢跑和跑步的方式來賺取代幣、參與交易。不但迎合了後疫情時代人們對於運動的需求,且進一步參與到用戶對健康、自律的精神追求當中。極低的參與門檻也使STEPN 成為了人人需要、人人易用的遊戲機制

⑤ 符號價值、炫耀性消費、階層交往需求外化

GameFi 2.0 開拓了一種全新的可能性:即為玩家在現實生活和自身賦予可以無限追求,並進行價值投射的、實在的、主動創造獲得的滿足感。在物理世界和虛擬世界中都可以滿足玩家的社交、無形資產的增加和自我價值肯定的需求。

整個gamefi 2.0 基本是以stpen 獨佔鰲頭,我們一起來看一組數據:

用戶數據

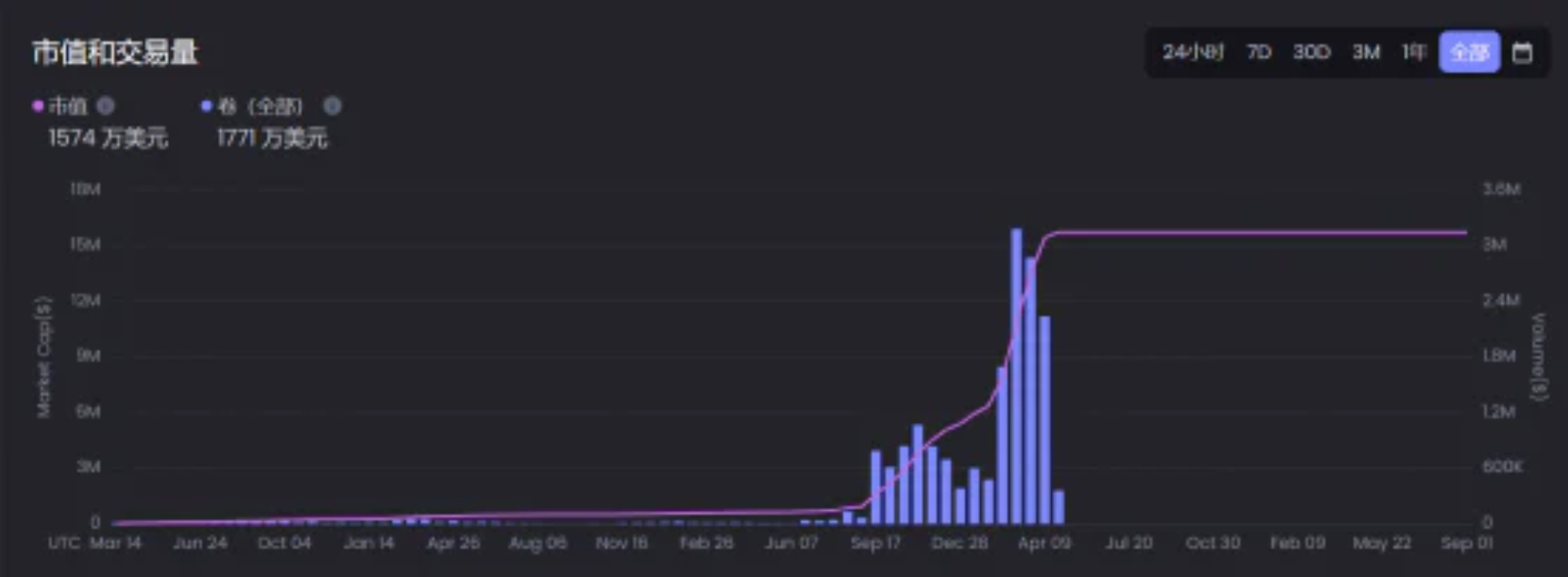

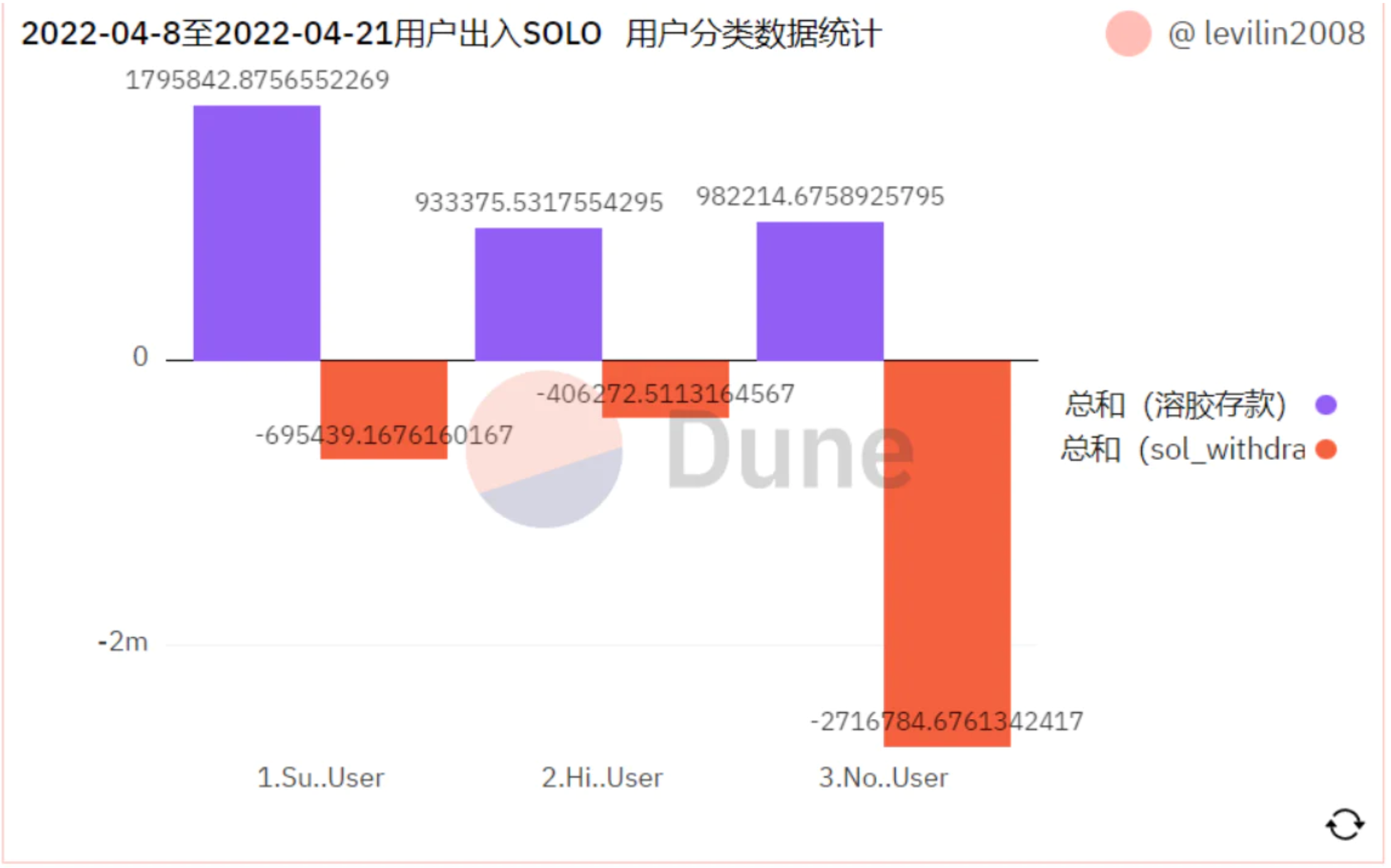

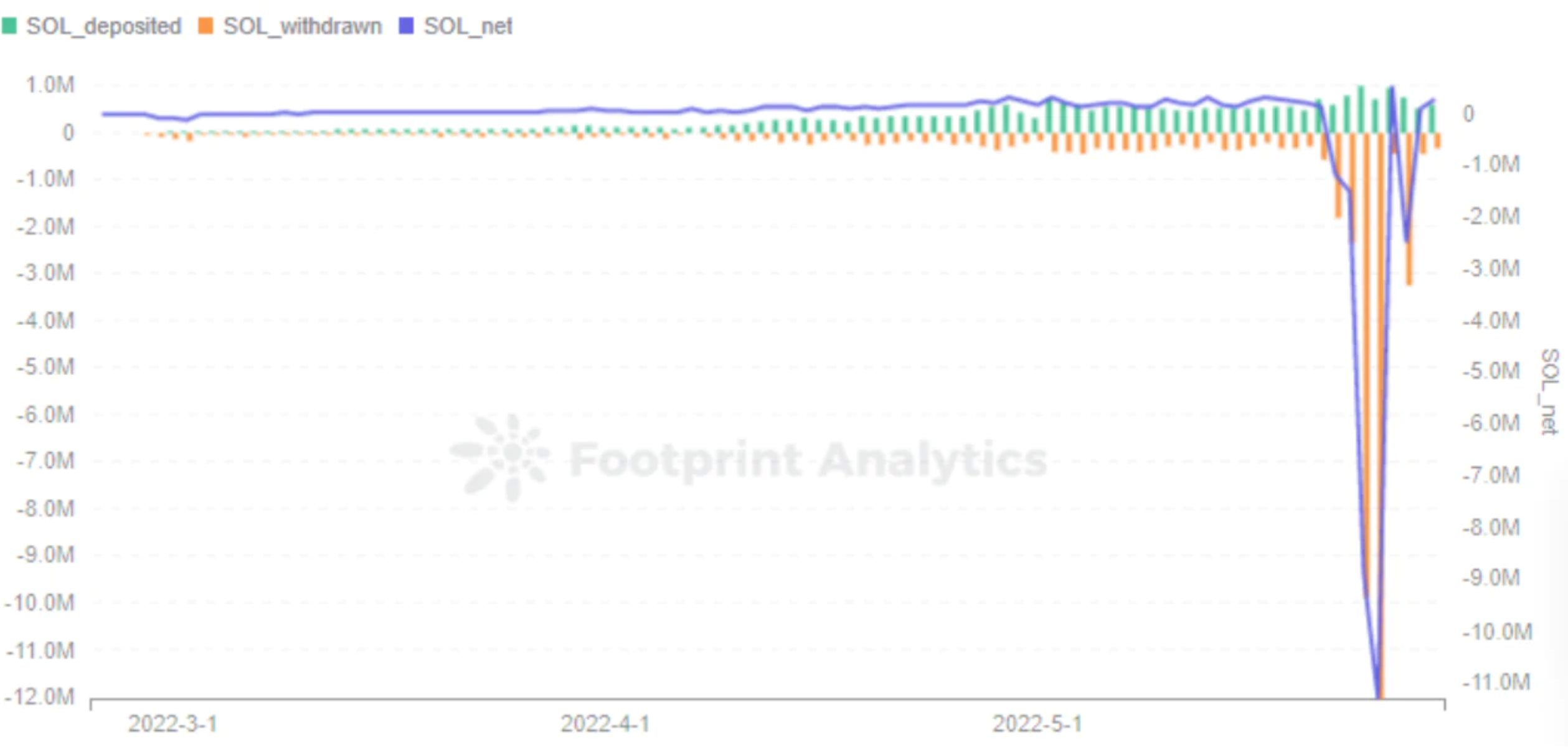

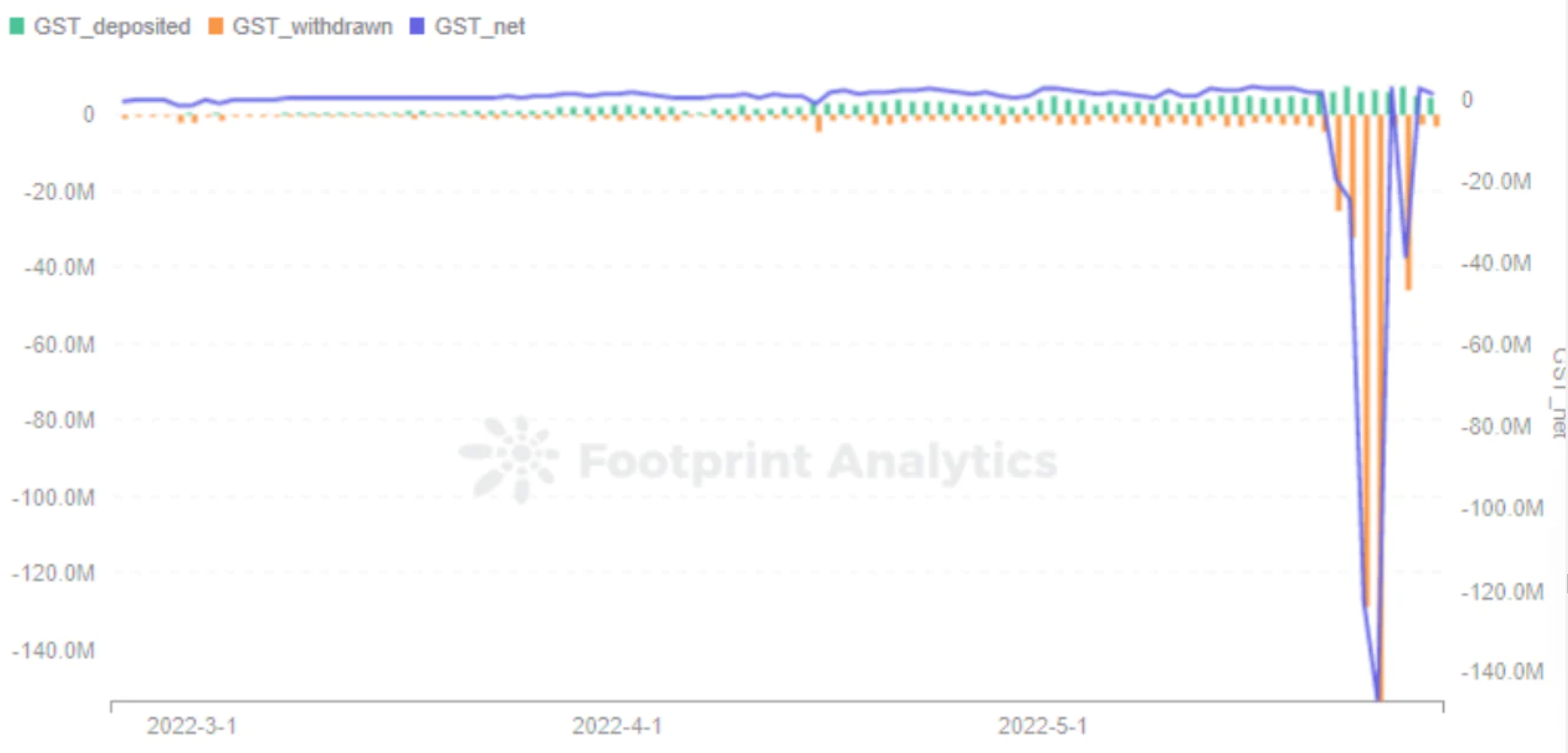

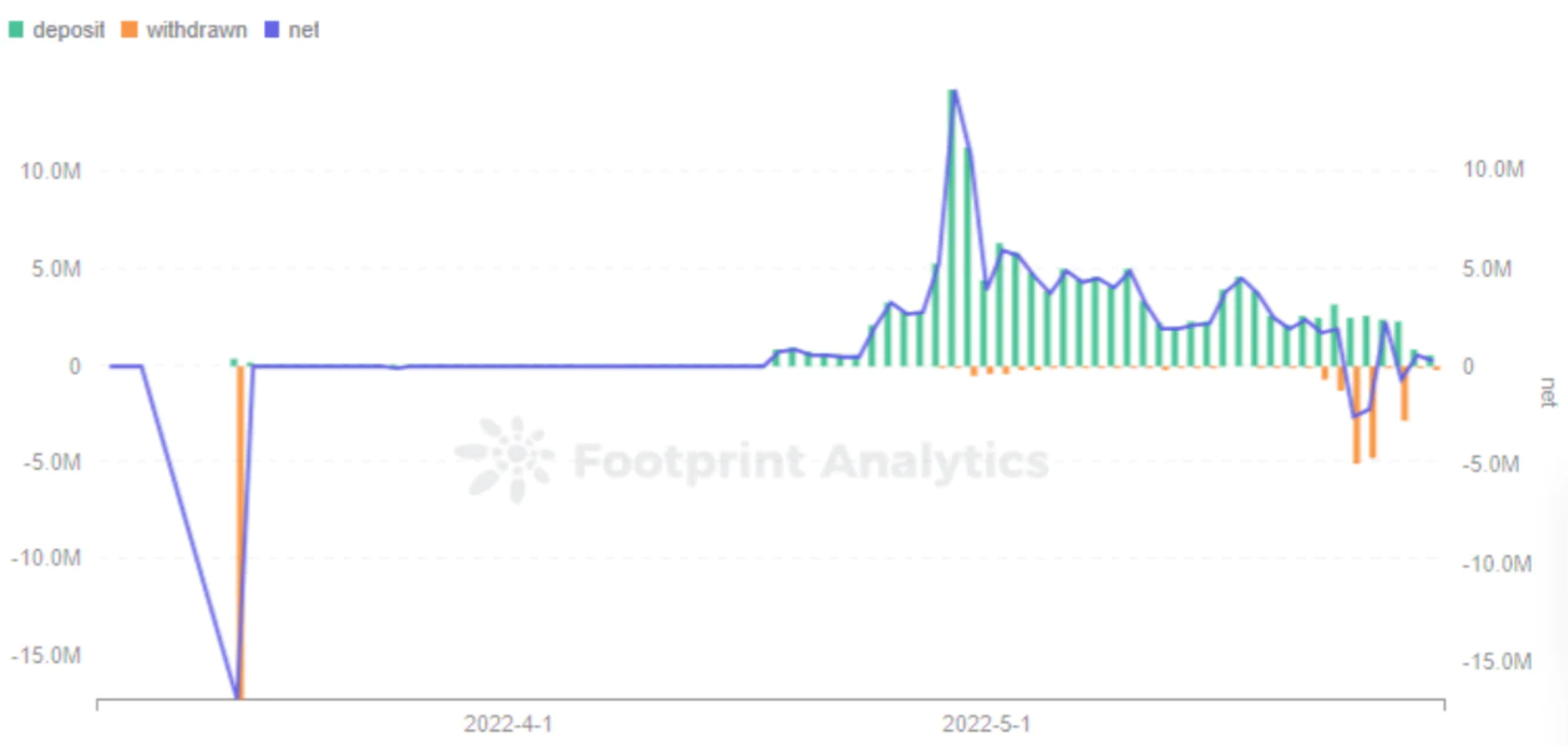

這是stepn 最火爆的一周之一, 10.7% 的超級用戶,入駐SOL 的超級用戶只有這個量達到179 萬,幾乎所有入金的總和的用戶群體,所以這個項目的真正強大貢獻39% 的高級用戶入駐SOL,幾乎與普通用戶持平92 萬,這個數據量特別驚人,短短幾個月就做到了百萬級的用戶基數。項目總會有高潮和低潮,通過Footprint Analytics的數據看到,前期用戶在Solana 上總體的SOL 存入與提現基本平衡。但從5 月22 日提現逐漸大於存入,意味著用戶開始更多的對鞋子NFT 進行賣出。尤其從24 日開始SOL、GST 和GMT 的拋售壓力明顯增加,在項目方進行AMA 後數據有所拉回,不過在27 號發布清退中國用於的聲明後再次面臨拋壓。

背景方面

StepN 出圈的原因

背景方面

StepN 的團隊和顧問包含了區塊鏈、遊戲、運動方面的背景。項目在去年10 月便獲得了Solana IGNITION 黑客鬆的贏家之一, 2021 年1 月獲得紅杉和Folius Ventures 共同領投的500 萬美元。

同時阿迪達斯的副總裁也曾在社交媒體上宣傳了StepN,強力的背景為它增加了更多助力。

開啟新模式

GameFi 的play-to-earn 模式正陷入疲軟狀態,市場中正缺少一款一鳴驚人的項目。而用戶變的更加精明,市場上缺少一款能跳出同質化玩法有創新的項目驚艷用戶。

緊跟全球主旋律

全球健康意識的提高,人們更加關注健康生活。跑步作為最簡單易行的運動任何人都能輕鬆上手。

不止關乎賺錢

遊戲會即時給用戶帶來快感,但從長久來說會讓人產生負罪感。雖然P 2 E 通過token 收益讓用戶覺得在遊戲中還掙到了錢,但幣價的不確定性最後可能讓用戶浪費時間忍受著枯燥的遊戲又虧掉入門的NFT 成本。

如果將X 從play 換成一件更有意義的事情,將項目的價值從earn 轉移到X 上。用戶將不會過多計較是否earn 了,從而不再只緊盯著幣價波動去決定去留。

StepN 為用戶提供了除了逐利之外的另一種價值,亦或是健康的身體、良好的心態,亦或是結交同樣熱愛運動的伙伴。

強化防作弊,拒絕公會

StepN 嚴格的防作弊機制防止投機行為破壞項目內的平衡。公會雖然能帶來可觀的用戶數,但對散戶來說也會造成不公平的競爭。同時公會對項目來說通常會加速其死亡螺旋的進程,讓token 的供銷失控。

StepN 的出圈融合了眾多因素,在用戶定位上有一定原因。雖然難免也有投機用戶在逐利,但也吸引到了一些尋去其他價值(例如健康)的用戶,。但在早期釋放風險對項目來說更容易調整,大量逐利的用戶只會加速項目的死亡。

5.5 總結

與GameFi 1.0 強調外部資產價值不同,GameFI 2.0 所收穫的是更加深層且體現在精神內核上的層次。也就是說,與其外在價值誘惑玩家進行投資,應注重內在價值,這才是驅動玩家感情投入,這才會是長久經濟模型。

六、GameFi X.0 的發展趨勢

6.1 多樣化的X to Earn

X to Earn 在廣義語境下,可以泛指一切在Web3 當中獲取收益的行為,但我們所提到的X to Earn 包括:Play to earn ( 代表項目:Axie Infinity)、Move to earn (代表項目: StepN)、Learn to earn、Drive to earn、Write to earn,除此之外,還有更加新穎多元的形式,例如Sing to Earn、Sleep to Earn、Eat to Earn、Meditate to Earn 等。在Axie 的play to earn(邊玩邊賺)和StepN 的move to earn(邊跑邊賺)模式出圈後,x 模式逐漸演變成了“萬物皆可賺錢”的狀態,x to earn 相比play to earn 有著更廣泛的敘事空間。

x to earn 模式如何創新? x to earn 模式要想破局進入下一個階段,勢必需考慮以下幾個要素: 根據項目階段,項目方需要作出的突破和創新:

x to earn 在項目初期的激進擴張”是值得嘗試的。激進擴張的方式可能是提供一個較短的回本週期,甚至是燒錢製造足夠的噱頭吸引用戶進行x 的行為。比如Paypal 在創業初期給使用者5 美金的獎勵,從而保證了日均2% 以上的指數型增長。

項目發展的階段裡勢必會有市值收縮,篩選參與者的階段,但這並不等同於“死亡螺旋”,Axie Infinity 的代幣價格雖然跌去超過90% ,但是新增用戶還是在出現,項目方在熊市裡也在堅持build,這樣看來這款遊戲的公允價值就在持續的積累/被發現。

無論是PAKA Labs 在文中提到的哪一種發展模式--以”氪“養“打”、以”懶“養“勤”、打卡模式、以“網”養“點”、流量變現,x to earn 需要找到可持續的經濟來源,以實現第二次增長曲線。從宏觀的角度來看,項目應圍繞著x 建立生態系統,這個生態裡可能會有贊助商,廣告商,交易者,收藏者,忠實粉絲,遊戲者,打金者等等。通過生態內多方的生產,交換而實現一個經濟體系閉環。

另一方面,我們正看到一些Web2 企業將x to earn 作為一種全新的商業模式和營銷理念,開啟Web3 探索大門。正因為x to earn 有趣的銜接了鏈下的行為和鏈上的經濟模式,x to earn 形成了連接Web2/ Web3 的橋樑。我們發現傳統的Web2 企業正在做出大膽的嘗試,試圖利用本身就有的x 優勢,利用x to earn 的模式吸引用戶,推動自身的產品迭代。究其核心, x to earn 模式之中,x 是項目敘事的出發點,是項目冷啟動的價值,是人類真實需求的解決方案;而earn 是Web3 領域能吸引用戶進場的普世賣點,良性的盈利模式和穩定的經濟體循環是項目長期發展的一些必要條件。 earn 不該是x 的目標;相反,無法單獨剝離的x 和earn 應該並線進行。換言之,唯有用戶可以在x 模式中感受到樂趣和吸引力,earn 才能錦上添花,為項目長期運轉提供生機。

6.2 技術方案與經濟模型分析

可以預見的是,gamefi 是crypto 世界最接近於“實體”的應用,從gamefi 的市值佔總體市值的比重來看,其市值仍有成長空間。同時,應用層仍然處於早期的探索階段,關於未來Gamefi 發展方向的演變:

關注Defi 方向進展

引入更多defi 設計精細化遊戲內經濟模型的設計。同時關注defi 的創新項目。

利用業務手續費收入作為staking 獎勵

用部分治理代幣來做staking 獎勵

Ve 模型在遊戲經