本文來自 milkyeggs,由Odaily 譯者Katie 辜編譯。

本文來自,由Odaily 譯者Katie 辜編譯。

本文來自

,由Odaily 譯者Katie 辜編譯。

本文來自

,由Odaily 譯者Katie 辜編譯。

《紐約時報》昨日發表了一篇關於SBF 的“洗白”文章

,引起了各知情人士的反駁。本文將從Alameda Research 角度窺探FTX 事件,以及SBF、Sam Trabucco(Alameda Research 前聯席CEO)和Caroline Ellison (AlamedaResesrch 現聯席CEO)是如何將超過200 億美元的基金利潤和FTX 用戶存款付之一炬的。

需要明確的是,我們不完全了解Alameda Research 和FTX 到底發生了什麼。然而,我們有足夠的信息來把握大局。通過推特用戶的調查、論壇趣聞和官方新聞,這兩家緊密聯繫的公司的歷史開始變得清晰。

SBF、Trabucco 和Caroline(可能)一開始都是出發點是好的,但並不特別適合經營一家交易公司;

儘管Alameda 最初作為做市商可能是盈利的,但他們的優勢最終下降,最後變得無利可圖;

二級標題

在2022 年初收回貸款時,緊急決定使用FTX 用戶的存款償還債權人;

二級標題

這種償還債務的方式刺激了越來越不穩定的交易操作和賭性,最終導致完全破產。

二級標題

Alameda Research 可能損失超過150 億美元

大多數新聞報導似乎把破產的規模描繪得相對較小。例如,《紐約時報》認為,用戶存款被用來彌補風險投資的資金。

同樣,Matt Levine 的專欄似乎暗示,作為抵押品的FTT 的價值下降導致了資產和負債之間的巨大失衡。

除此之外,人們普遍認為,FTX 和Alameda 一起獲利豐厚,原因是:

以SOL、MAPS、OXY、SRM 等代幣進行非常可觀的風險交易;

二級標題

儘管很難對它們的估計利潤計算出確切的美元價值,但這些渠道,尤其是利潤豐厚的風險交易,為Alameda 和FTX 帶來了至少100 億美元的利潤。

二級標題

因此,留下了一個更大的謎團。似乎Alameda 和FTX 成功地揮霍了價值150 億美元的利潤(可能更多)。值得注意的是,迄今為止還沒有出現全面的帳戶情況。我們可能永遠都不會知道這些錢都去哪了。然而,我們提供了一些單獨的假設,如果結合在一起,可以合理地解釋150 億美元或更多的損失。

二級標題

Alameda 的做市優勢減弱了,他們開始做多

人們認為Alameda 是一個非常有能力和盈利能力的做市商。但這種看法真的準確嗎?

儘管Alameda 核心圈子的背景(來自Jane Street 的SBF 和Caroline,來自SIG 的Trabucco),但在交易公司有幾年的工作經驗並不會讓你成為商業天才。雖然這在2019 年的加密貨幣市場中可能被認為極具競爭力,但與傳統金融中的對價格走勢的預測的做市精確度相差甚遠。隨著Tower 和XTX 等規模更大、能力極強、資本充足的做市商開始交易加密貨幣市場,Alameda 慢慢失去了優勢。

“在失去優勢的情況下,你會忽視你的做市情況,而且成為投機者。”來自Alameda 高管的幾份聲明也支持了這一理論。例如,Trabucco 在2021 年4 月描述了一種基於新聞的交易策略:

他還描述了自己長達數月看好DOGE,因為Elon Musk 經常在推特上談論DOGE。

Caroline 一個月前曾強烈暗示,她更喜歡押多頭頭寸,而不是在算法叢林中撿那幾分幾毛:

二級標題

我們可以推測,他們的交易策略是(1)負邊緣做市和(2)自由多頭的組合。事實上,他們的算法交易越是不賺錢,人們就越容易往他們會通過對BTC 和DOGE 的做多來彌補所有損失這一可能性上靠。從淨值上看,他們很可能在2020-2021 年的大部分交易中都盈利頗豐,但一旦市場在2021 年底開始逆轉,他們的整體經濟損益可能大幅下降。二級標題

Alameda 確實做對了很多自由交易。以低價購買Solana,積累大量低浮動的Solana 生態系統代幣,推動Solana 生態系統整體,購買超賣清算等等。但人們會有這樣一種感覺——或許他們從牛市的經驗中過度自信,最終高估了自己的交易能力,導致隨後的損失。他們以非流動性的生態系統幣為抵押借款的策略,而不是通過一致的方式出售它們。他們認為做市行為是合理的,因為做市行為在FTX 上產生了虛高的交易量,而這反過來又證明了對該交易所更高的風險估值是合理的。二級標題

Alameda 是一家組織混亂、經營不善的交易公司一位在“有效利他主義”論壇上的前Alameda 員工分享了關於Alameda 內部實踐的描述。這一評論僅僅是基於評論者個人記憶的敘述/然而,上面提到的某些細節得到了私下與我交流的個人描述的證實,

這些描述與我從可靠的來源(無論是第一手的還是二手的)聽到的許多故事是一致的,劍指SBF 糟糕的資本管理。例如,我的一個朋友,他的公司從FTX 獲得了風險投資,他說,

二級標題

當你對公司的賬簿只有一個模糊的了解時,特別是考慮到FTX 在廣告、品牌交易和其他自由開支上花費的驚人數量的錢,很可能他們沒有意識到他們的情況的嚴重性,直到他們的貸款在LUNA 暴雷後開始被召回。二級標題當你真的需要籌集資金,卻發現自己資金短缺時,你就不得不面對巨大的損失,這可能會誘使SBF 等人用FTX 的客戶存款來支撐他們所希望的臨時性赤字。這反過來又催生了更墮落、風險更大的賭博性交易形式。

二級標題

SBF 不穩定、魯莽、可能也不稱職

一群前交易員做出如此魯莽的行為,難道不奇怪嗎?儘管我們對Caroline 和Trabucco 個人知之甚少,但幸運的是,我們有很多關於SBF 作為管理者的故事。

很明顯,

SBF 有“巨大的風險偏好”

為什麼SBF 會如此堅持有意誇大自己的賭注?純粹是因為對長期增長最優戰略的思維混亂?另一種假設是,除了天生的冒險傾向外,他可能一直在服用多巴胺能藥物(帕金森病的處方藥)作為一種催眠藥。眾所周知,這些藥物會導致諸如強迫性賭博或瘋狂購物等危險行為。

FTX 在廣告和品牌合作上的巨額支出很可能是吸引存款的一種策略,但部分原因可能是由於SBF 不斷濫用這些藥物。 FTX 以2.1 億美元的驚人價格獲得了電競組織TSM 的冠名權,遠遠超出了電競行業的同類交易。就連他的房地產收購也令人震驚,據報導,他在巴哈馬擁有價值2 億美元的房地產投資組合。這些看起來不是具有積極預期價值的高風險押注。要么是執行管理層不稱職,要么像我們說的那樣,實際上服用了藥物並進行了瘋狂收購。 SBF 在整體能力和認知能力方面存在明顯的缺陷。

二級標題

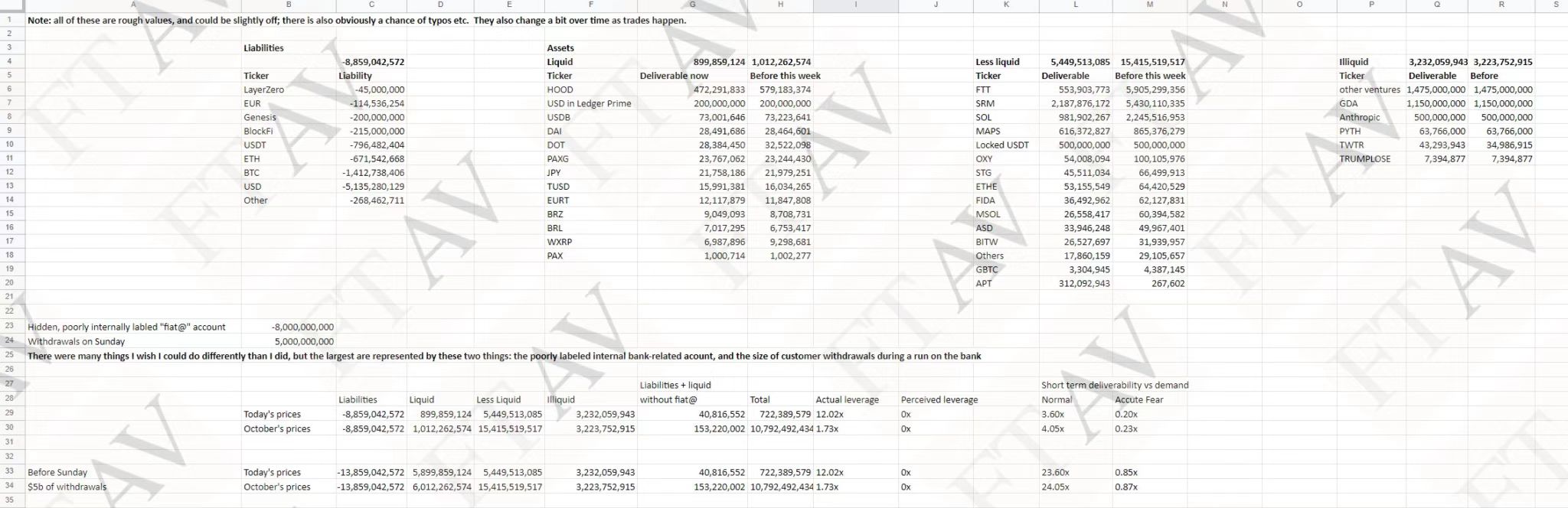

這種能力的普遍缺失是否是FTX 資產負債表(由SBF 上週早些時候提供)如此可笑地簡單化的原因。

如果上述關於SBF 性格和能力的觀察有一半是對的,那將在很大程度上解釋Alameda 的損失。 (儘管他正式辭去了CEO 一職,但他當然與Caroline 和Trabucco 保持著密切的關係。)特別是,一旦客戶存款被搜查,他很可能試圖在越來越絕望的嘗試中變得賭性更大。

Alameda 和FTX 之間的勾結導致了算法交易的巨大損失

二級標題

Doug Colkitt 推測,這實際上可能導致了“算法交易崩潰”,與傳統市場上著名的騎士資本(Knight Capital Group)事件類似。

這一理論與Caroline 承認的FTX 在LUNA 崩潰後轉移客戶存款以償還被召回的貸款非常吻合。特別是解釋了FTX 援助Voyager 和BlockFi 等資不抵債的公司的原因。除了Genesis 等其他實體收回的貸款外,這意味著對現金的短期需求將是巨大的、無法預料的。如果Alameda 已經在以糟糕的記賬方式運營,特別是如果Alameda 在LUNA 崩盤本身的風險中有很大敞口,那麼可以想像SBF 等人覺得他們別無選擇,只能動用客戶的存款。

總結

二級標題

總結

二級標題

總結

二級標題

總結

我們實際上並不清楚Alameda 和FTX 究竟是如何揮霍數十億美元。但我們可以試著大致估算一下他們的潛在損失(美元):

收購Voyager/BlockFi:15億

LUNA 敞口:10億

“騎士資本式”的算法崩潰:10億

自由多頭的糟糕結果:20億

二級標題