圖片描述

圖片描述

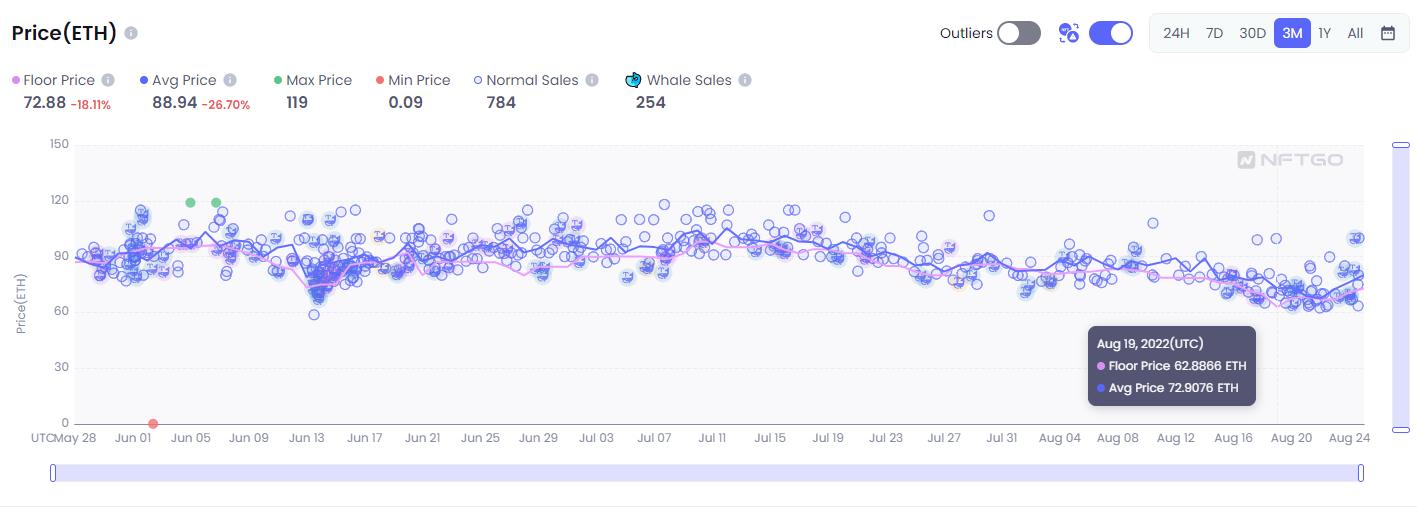

近三月來BAYC 地板價、均價變化圖,數據來源:NFTgo

短短三天,有28 個BAYC 和28 個MAYC 被清算,而幾十枚無聊猿NFT 健康因子小於或等於1.1,在清算的邊緣戰栗。甚至,BendDAO 的聯合創始人@CodeInCoffee 的無聊猿NFT 都在即將被清算之列。

“清算危機”引起了不小的恐慌,儲戶迅速撤出了他們在流動池中的資產,甚至引發了擠兌。短短幾日,BendDAO ETH 借貸池中的餘額從超過1.6 萬枚ETH 到幾乎消耗殆盡。這也引發了一系列的連鎖效應,BendDAO 抵押了整個無聊猿合集的近3%,無聊猿地板系列BAYC、MAYC 都不得不面臨下行壓力,地板價再度下跌。

市場開始擔心,這會不會進一步引發NFT 借貸領域的“死亡螺旋”效應。這場“流動性危機”究竟是如何引起的呢?具體事件經過可參考《從上線暴漲300 倍到引發藍籌NFT 連鎖清算,BendDAO 都經歷了什麼? 》。

一級標題

一級標題

一、點對點借貸模式(Peer to Peer)VS 資金池(Peer to Pool)

首先,我們必須釐清一個概念,即NFT 借貸目前包括點對點(Peer to Peer)模式和資金池(Peer to Pool)模式。本次引發流動性危機的BendDAO 屬於資金池模式,而事件一出,也有不少類似NFT-Fi 等點對點借貸項目開始“標榜”自己的P2P 模式要優於資金池模式。

在P2P 模式下,NFT 持有人需要與資金出借人商討雙方能接受的價格,然後由借貸平台促成交易。比如,流程和閒魚上掛單類似,持有人將NFT 抵押到借貸平台上,填寫想要貸得的金額、期限及支付的利息,資金出借人可以在平台上瀏覽各個NFT 借貸的信息,然後提交願意提供的貸款金額及利息。此類項目代表為NFTfi 和Arcade 。

貸款人只需按時還款,就不會有被清算的風險。但如果貸款到期未還款,抵押的NFT 會從智能合約中轉移給資金出借人。因為交易僅局限在藉貸雙方,即便出現違約,也不會進一步擴大風險。

一級標題

一級標題

二級標題

二級標題

1、BendDAO

在此次危機前,BendDAO 的清算機制是怎樣的?

BendDAO 用一個最直接的指標“健康因子”來對當前的借貸情況進行評估,健康因子是對抵押的NFT 相對於借出的ETH 及其基礎價值的安全性的數字表示,數值越高則資金狀態就越安全,可以抵禦清算風險。它的計算公式為:

健康因子= (地板價* 清算閾值) / 有利息的債務

此外,還有一個關鍵數值為抵押率LTV(借貸金額或債務價值/ 抵押物市場價值),BendDAO 抵押率最高為40%,目前BAYC 和CRYPTOPUNKS 抵押率最高,接近40%,用戶可以自己設置需要貸出的金額,設置的借貸價格越低,健康因子越高。

假設你抵押了一個定價(通常為地板價)150ETH 的BAYC,你借出60ETH,按照BendDAO 之前的清算閾值90%(和LTV 同理,債務價值/ 抵押品價值)計算,如果底價跌至66.67 ETH ,則可以觸發48 小時強平保護和NFT 抵押品的拍賣,因為你的NFT 貸款的健康係數低於1。

例如本次BAYC 地板價跌破65 ETH 則引發了部分抵押NFT 的清算。健康因素取決於抵押品的清算門檻與貸款的金額,貸款金額(有利息的債務)越低、地板價越高、清算閾值越低,健康因子越高。

BendDAO NFT 計算數據來自OpenSea 和LooksRare,抵押品價值以ETH 計價而不是USDT 計價。最開始設置48 小時清算保護主要是出於對抵押者的保護,借款人(擁有抵押NFT 的用戶)將能夠在48 小時內償還貸款即可贖回自己的抵押物。

此外,為了保護抵押者,拍賣的條件也相對較為嚴格:出價必須1 . 超過地板價的95%;2 . 大於累計債務總額;3 . 高於之前的出價加上1% 的債務。

BendDAO 聯合創始人@CodeInCoffee 在社區提案中承認:“在設置初始參數時,我們低估了NFT 在熊市中的非流動性”。

BendDAO 在通過提案後,清算機制修改為:清算閾值從90% 逐漸調整為70%,以減少壞賬;將拍賣週期由48 小時調整為4 小時,防止時間過長NFT 價格波動過大、刺激資產流動性;將ETH 基準利率調整為20% 舉措、取消了95% 的底價和首次出價限制,並將存儲利率調整為20%,來鼓勵ETH 儲戶提供流動性。

事實上,在BendDAO 早期機制設計上,有考慮過底價下降但沒有清算人參與拍賣的極端情況,但當時團隊認為NFT 底價的短期波動是正常的,藍籌NFT 共識不是一天建成的,短時間內也不會崩潰。因此,平台只有暫時的浮虧,沒有實際的損失。要么是藉款人在未來某個時候償還債務,要么是在市場價格回升後,一些清算人出現參與拍賣債務。

然而,BendDAO 會遇到的最大問題是清算價格小於債務價格導致無法清算,而陷入當清算價格大於債務價格時沒人願意買回NFT 的窘境,因此NFT 範疇最終依然只能包括藍籌項目。

為什麼這一次是BendDAO 首先亮了黃燈?

NFT-Fi 研究員Walon Lin 認為,BendDAO 流動性危機最關鍵的並非LTV 和清算閾值的設置,而是後期要求清算人出價必須超過地板價的95% 以及大於累計債務總額,對於清算人來說缺乏激勵,也因此造成了被清算NFT 的流拍。此外,BendDAO 是直接清算模式,而不是像JPEG'd 設置了DAO 金庫的優先清算機制,即DAO 金庫會先買走被清算的NFT,然後再進行處置。

二級標題

圖片描述

二級標題

2、JPEG'd

JPEG'd 同屬於資金池類的NFT 借貸平台,但在藉貸機制上採用了MakerDAO 的CDP (抵押貸穩定幣) 模型,協議使用者質押NFT 進入協議,借出NFT 抵押生成的穩定幣PUSd,最多可以藉入PUSd 底價的32%。 JPEG'd 提供為抵押者提供2% 的貸款利率,同時儲存的APY 為10-20% 。

目前JPEG'd 平台上抵押的NFT 資金池主要有CryptoPunks(69 枚)、BAYC(9)、MAYC(12)、Doodles(5)。

JPEG'd 同樣也通過“健康指數”來對當前的借貸情況進行評估,數值越高則資金狀態就越安全。它的計算公式為:

健康指數=(1-(LTV/ 清算指數))X100

但該平台清算機制卻由清算指數觸發,此前JPEG'd 設置的清算指數(債務價值/ 抵押品價值比率)為33% ,如果NFT 抵押品價值略有下降或用戶提取更多債務導致債務/ 抵押品比率等於或超過33%,將被清算。但在BendDAO 出現流動性危機之後,JPEG'd 將清算比率調整為40%,即LTV 大於40% 會被清算。

健康指數通過百分比呈現,目的是為了讓用戶能更直觀感受到自己的訂單是否面臨被清算的風險,來及時償還貸款。和BendDAO 的健康因子與清算直接掛鉤功能不太相同。

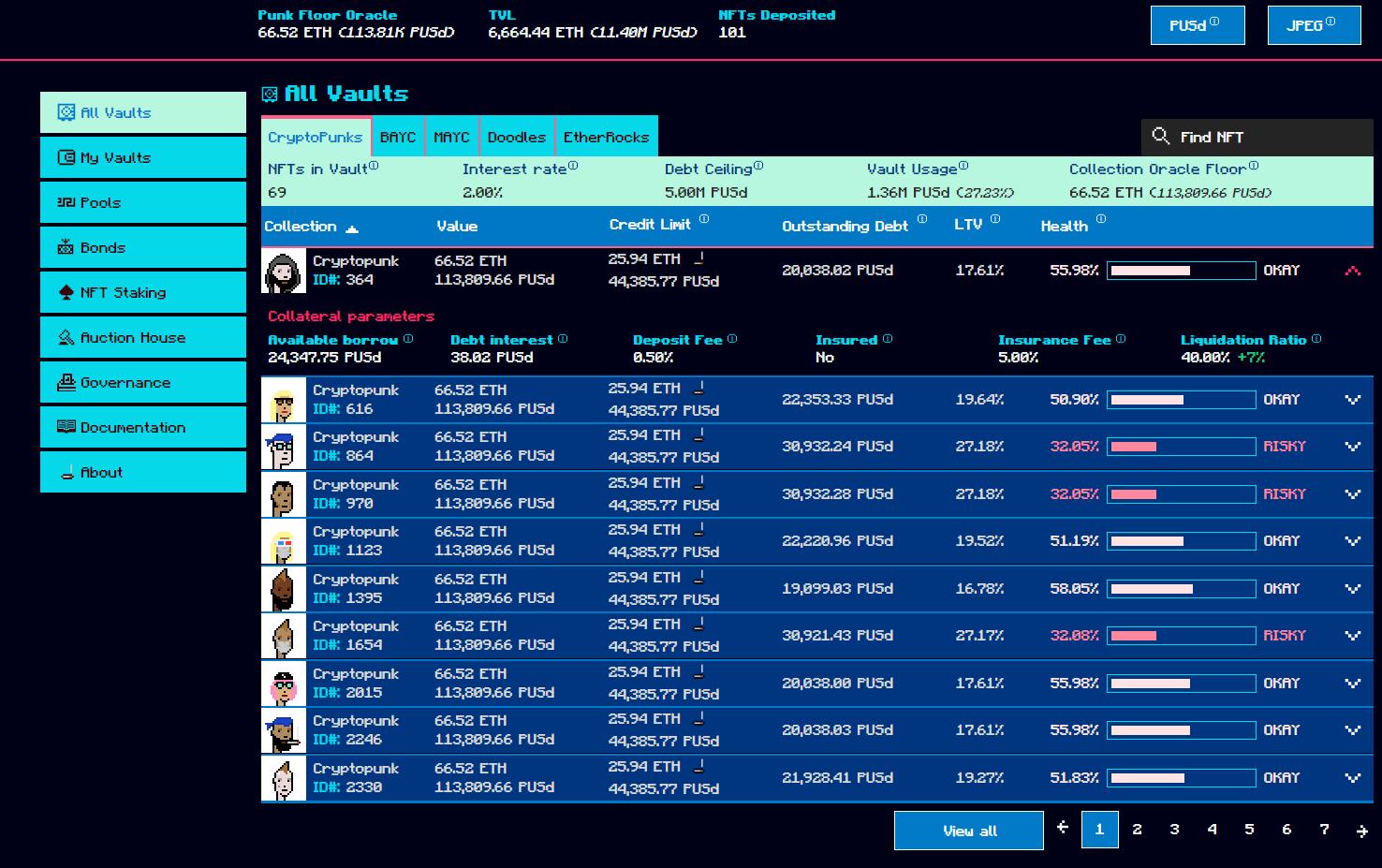

如上圖所示,假設你抵押的CryptoPunks 底價為66.52ETH,你最大能藉出的金額為25.94ETH,當CryptoPunks 地板價下跌至64.94ETH(25.94ETH / 40%)以下,你的NFT 就會進入清算保護和拍賣流程,拍賣持續24 小時。如果在倒計時結束前不到5 分鐘提出新的出價,則拍賣將延長10 分鐘。這個過程重複,直到沒有其他投標人。

與BendDAO 的清算機制相比,JPEG'd 設置的機制可以說極為嚴格,這就迫使抵押者不得不借出較少的金額,來保證自己的訂單保持健康。但好處也很明顯,地板價只要稍微下跌,就會迫使抵押者贖回NFT,或者進入清算,相對來說減少了壞賬發生的風險。但站在抵押者的角度上看,則意味著擁有更少的緩衝空間,被清算的風險提高,因此被迫縮短抵押借貸週期。當然,這也意味著JPEG'd 平台上的抵押品流動更快。

此外,前邊提到,與BendDAO 不同,在開始清算後,JPEG'd 國庫會用貸款金額的價格將NFT 買回,最後由DAO 對國庫NFT 進行處置,在一定程度上也在NFT 市場行情不佳的情況下避免了恐慌和流動性危機。

二級標題

二級標題

3、Drops DAO

Drops DAO 今年5 月正式上線主網,目前,Drops 平台上規模最大的為Yuga Labs 借貸池,持有BAYC、MAYC 和PUNKS NFT 的用戶可進行流動性挖礦。和前面三個協議不同,Drops 的LTV 普遍要高,官方表示最高可藉入高達NFT 底價的60% 的貸款。但高LTV 的背後是由Drops 特殊的定價機制支撐的。

Drops 在定價時同時採用了預言機、時間加權和去除極端值並利用碎片化進行定價。具體來看:以地板價為基準,對交易進行初步檢驗:25 個區塊確認、1 個NFT 賣出、同一個Token ID 未在24 小時內再次被賣出;去除極端值:計算100 筆交易數據的地板價後,去除5% 以下與950% 以上分位值的交易;去除可能性極端值:去除掉N 個標準差的交易價格;餵價4 小時記錄一次等。

這種較為嚴格的、考慮到流動性的定價方式保證了Drops 平台上抵押的NFT 的基本品質,因此能做到在控制好風險敞口的情況下給出更高的估值,但對於非藍籌的NFT 系列並不友好。

此外,Drops 鼓勵同時抵押多個NFT 資產。

比如,根據Drops 設置的最大LTV 為60%,可算出最低抵押率(100% 除以LTV 百分比)為166.6%。

假設,你在BAYC 的價值為100 ETH 時藉了50 ETH,最低抵押率為166.6%,50 ETH * 166.6% = 83.3 ETH ,只要BAYC 價格不低於83.3 ETH 並且沒有借入更多資金,貸款將保持償付能力。一旦超過借款限額,借款人的貸款可以被任何人清算。

當僅提供1 個NFT 作為抵押品時,LTV 大於等於90% 要進行清算。例如,提供的NFT 價值為100 ETH,用戶借出50 ETH。 NFT 價值需要大於55.5 ETH 才能不被清算。

提供2 個或以上NFT 作為抵押品時,首個清算閾值為60%,第二個及以上清算閾值為90%。

二級標題

二級標題

4、Pine

相較前幾個協議,Pine 還處於較為早期Beta 階段,今年5 月完成Sino Global Capital 和Amber Group 等領投的150 萬美元融資。 Pine 目前已經創建了31 種NFT 資金池,總鎖倉價值為855,765 美元。

Pine 的清算機制設置較為簡單,LTV 大於40% 就會被清算。 Pine 的LTV 將根據貸方設定的收款和條款而有所不同。出於安全考慮,Pine 的LTV 比率設定在30-50% 範圍內。如果借款人未能在貸款到期日之前清償貸款義務,即償還貸款和應計利息,則將手動清算。

一級標題

一級標題

三、目前P2Pool 模式存在哪些問題?

研究員Walon Lin 認為,說到底,NFT-Fi 目前最大的難點還是流動性的問題,這個問題不解決,那麼資金池協議的槓桿比例就會很低。

P to Pool 資金池模式的基礎設施還未真正搭建起來,比如,目前的定價模型和預言機還沒有真正做到良好的激勵。例如,如果採用地板價定價,對稀有NFT 持有者不夠友好,如果採用預言機定價,則地板價的NFT 沒辦法及時清算掉。第二,這個賽道還沒有看到更多類似Sudoswap 這類的AMM 機製或者類清算的平台。未來,或許可以通過將NFT 項目方作為清算人的方式,解決清算危機的問題。

各個資金池協議的LTV 如何設置,如何定價,本質上是Trade-off 的問題,需要同時兼顧、權衡抵押者和流動性提供者的利益,但這些問題暫時無法得到解決。在基礎設施沒有完全建立之前,P2P 會是更優的選擇。

此外,按照目前的運行邏輯,資金池模式還有一個硬傷是,無法實現Permissionless,只允許藍籌項目進入,因此受眾相對有限。但NFT-Fi 的初衷就是“提高NFT 流動性”,非藍籌NFT 進入資金池才是真正意義上的大規模採用。

最後,還想請大家思考一個問題:深熊之中,我們能夠指望NFT-Fi 來提高NFT 的流動性嗎?目前來看,答案並不是那麼樂觀,NFT-Fi 本質上是給NFT 加了一道槓桿,等同於錦上添花。在市場遇冷的環境下,這些懷抱“提高NFT 流動性”初心的協議,面臨著嚴峻的考驗。對此,你如何看待?