原文標題:《NFTFi 深度解析——從當前市場,看未來NFTFi 的發展》

原文作者:Alex Zuo、Ellaine Xu、Walon Lin、Caroline Li 以及Yuwei Hou 等Cobo Ventures 團隊成員

背景

背景

背景

NFT已成為加密世界不可或缺的重要篇章。自2021 年出現NFT Summer 熱潮至今,以太坊最大的NFT 平台Opensea 週交易量已達十億美金量級,獨立錢包數維持在30 萬以上(Dune Analytics @hildobby, 2022)。

然而,NFT 非同質化以及難以定價的特性,使得NFT 存在流動性低等問題,進一步導致資金門檻過高、資金利用率不足等。 NFT 持有者除了在資金短缺時只能用較低的價格拋售,或是因為資金體量小而無法參與部分藍籌項目之外,也會因為估值困難而產生流動性損失。為了解決NFT 的這些問題,近期市場提出了NFTFi 的概念,試圖用金融化的方式增加NFT 的流動性、可定價性、利用度與兼容性,以期創設更好的NFT 玩家體驗。

賽道規模

基於藍籌NFT 的估值,我們可以對當前NFTFi 的賽道規模進行估算。

正文

二級標題

正文

1.流動性不足

①進入門檻過高

②交易精度有限

②交易精度有限

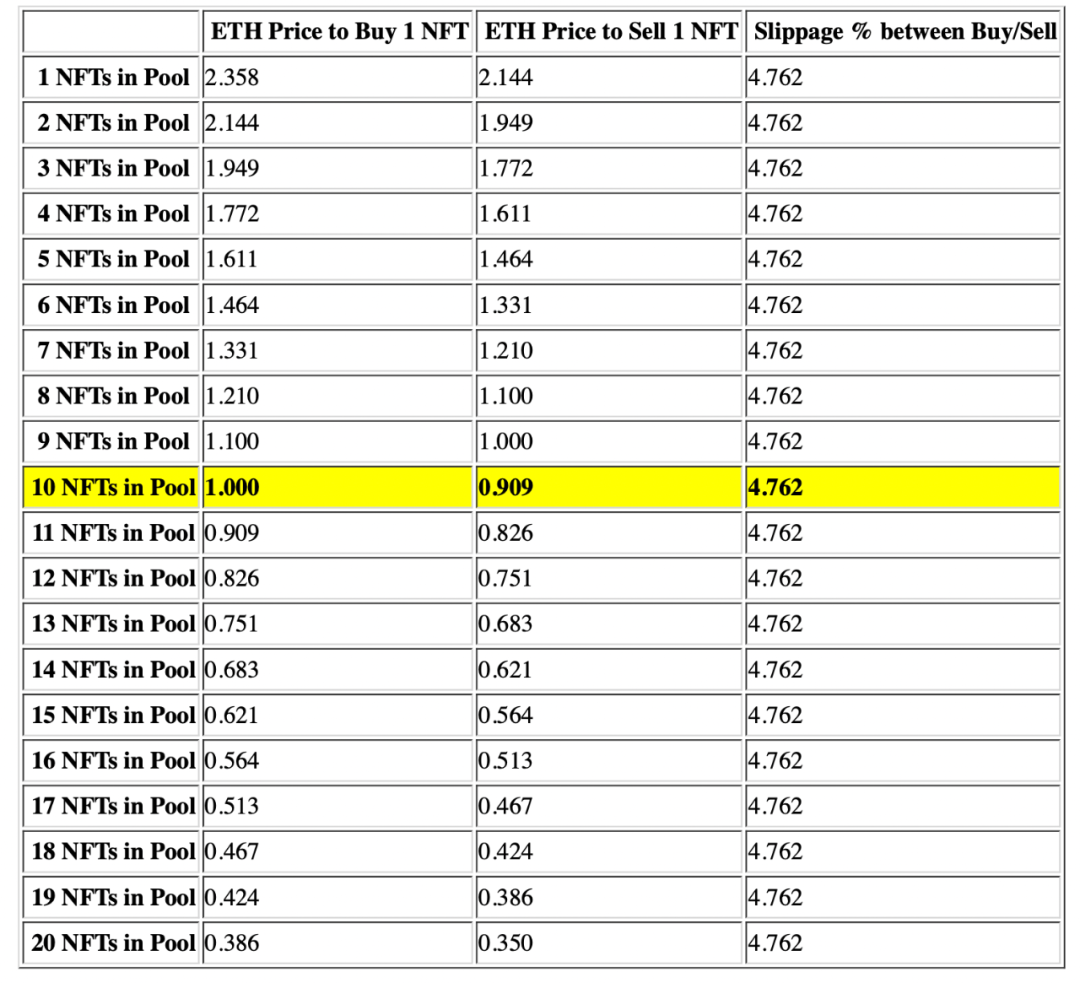

同質化代幣可交易的精度通常更高(10-18),但ERC721 格式下的NFT 只能作為一個整體進行流通,存在流動性門檻。一方面,由於只能整個購買,最低交易門檻可能高達幾百美金,而更難使NFT 實現流動。另一方面,NFT 做市商很難在精度不足的情況下進行做市,且因為NFT 的稀有度各異導致每個NFT 價值不盡相同,同款內價差可能高達10 倍,也不易進行做市,難以提升交易體驗。

③資金利用率低

同質化代幣或股權可以通過抵押、質押、槓桿等方式提高資金利用率,但目前NFT 領域還缺乏提高資金利用率的手段。縱然目前BAYC 系列開始通過空投、白名單等方式,試圖作為NFT 的資金利用延伸,但大部分NFT 的投資收益仍來自低買高賣的資本利得,尚未出現廣泛的NFT 衍生品應用,投資者往往因為擔心“賣飛”或是資產定價錯誤等問題,而不敢進入市場甚至退出市場,不利於提高交易量與交易頻次。

2.定價存在缺陷

①價格共識難

有別於傳統的證券定價方式,NFT 因為獨一無二的特性,在不同收藏家或投資人的眼中價格不盡相同。定價模糊的狀況讓買賣雙方更難在交易當下達成共識,阻礙了流動性和資金利用率的提升。

②價格發現機制不足

目前NFT 市場的兩種價格發現機制(外部餵價& 內置預言機)在及時性、準確性和通用性上都存在不足。即使在某些交易所或是拍賣場上達成共識的定價,也較難提供給市場大盤或其他交易所。有些交易所甚至可能會因為流動性不足或巨鯨操控造成短時間的定價失效,進而影響到NFT 衍生品的應用。因此,預言機等價格發現機制是非常重要的NFT 流動性基礎設施,它不僅可以推動價格共識的形成,也可以使衍生品的運行方式更合理,包括構造NFT 流動性池,實現規模化資金利用。

目前,ChainLink 有單獨針對NFT 的預言機NFTBank.ai,用於抓取Opensea 上的地板價。

針對上述問題,本文歸納出如下解決方案,且列舉部分市場已有案例做進一步探討:

進入門檻過高的問題,可以通過聚合器解決。市場目前有Genie 與Gem 兩個主要的NFT 市場聚合器項目,而錢包使用上可以藉用Moonpay 等中間商方式進行。

資金利用率低的問題,可以通過借貸、租賃的方式解決。市場目前有P2P 借貸協議NFTfi.com、P2Pool 借貸協議DROPS與租賃協議Doubles。

精度問題,可以通過碎片化解決。市場目前有NFTx、Fractional 等項目。從需求端來看,也可以通過具備安全性的資金眾籌平台解決,讓使用者在多籤的環境下可以集中資金,共同管理集資的NFT。

定價模糊與預言機相關的問題,需要多重設計機制與節點資料提供方的運用才可以解決。本文會重點介紹Banksea 與Abacus 兩個項目。

最後在衍生品上,本文會介紹目前市場上嘗試提高資金利用率的衍生品項目,但因為預言機機制尚未成熟,NFT 衍生品尚處於初級階段。

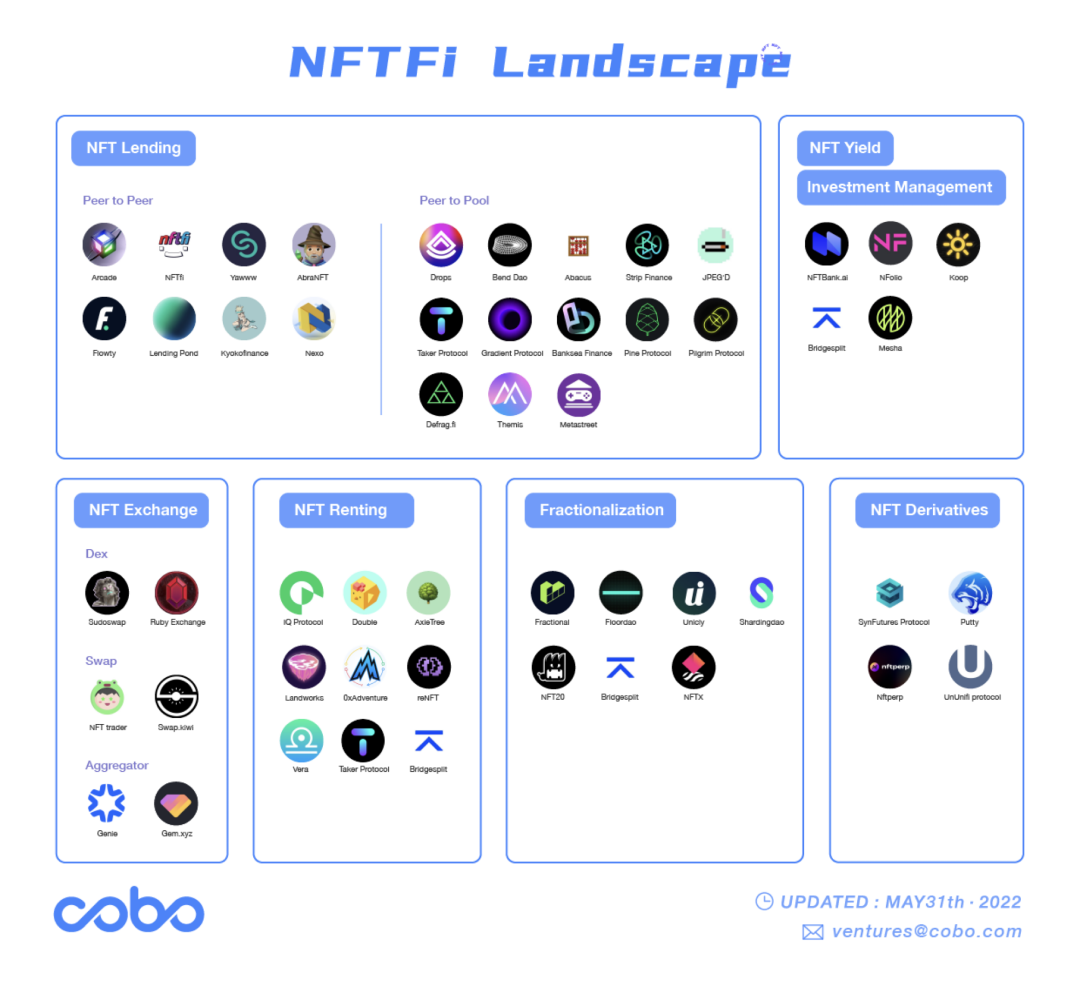

NFT借貸

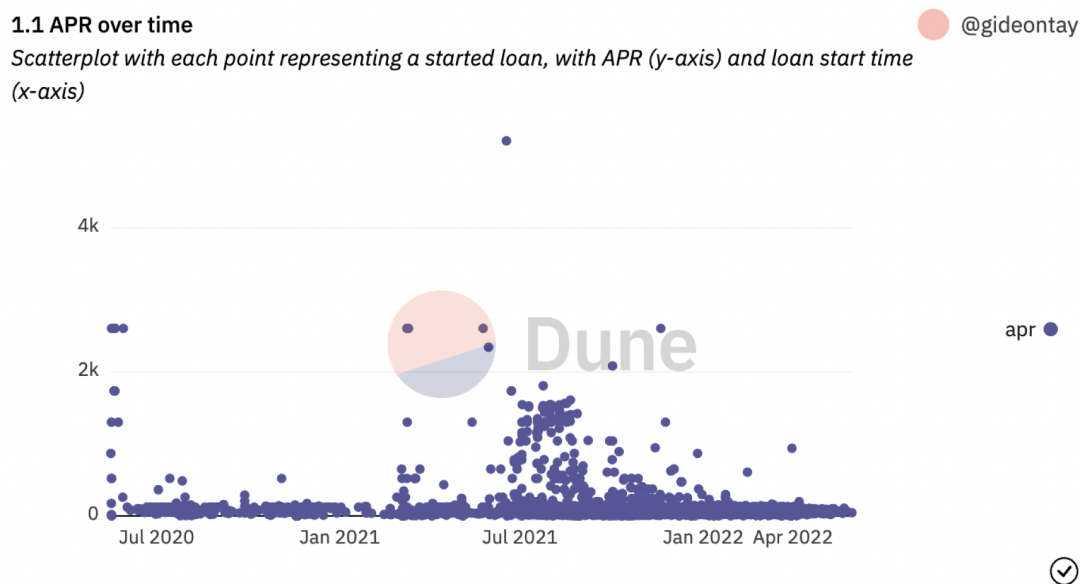

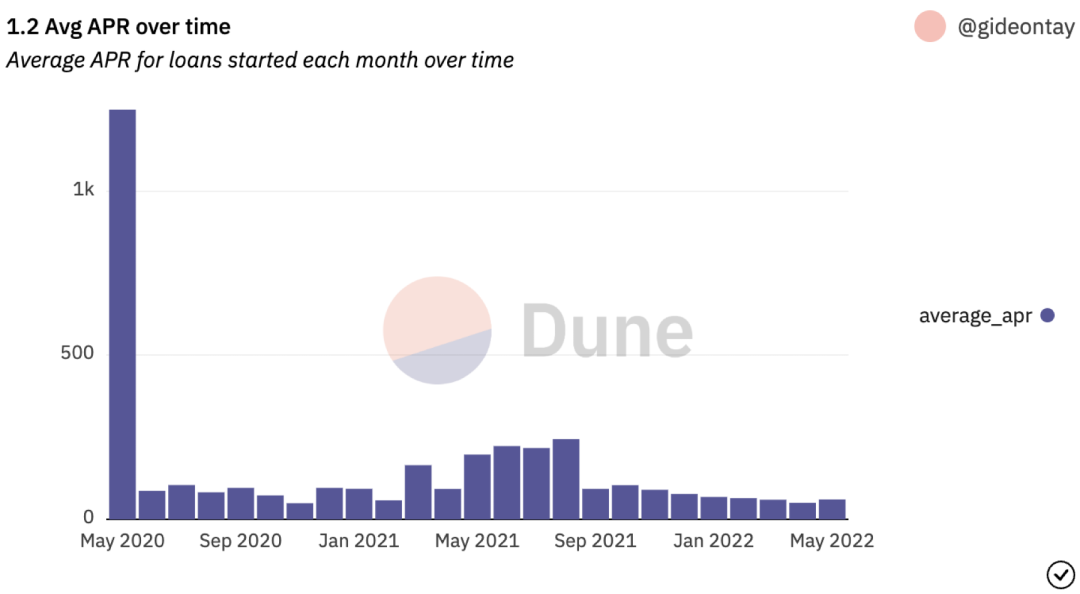

P2P NFT 借貸協議

P2Peer 是貸方與借方彼此達成貸款協議後,借方用NFT 作為抵押品向貸方借款的借貸方式。

這樣做的好處是用戶可以自訂借貸的規則與條件,但缺點是較為依賴專業的借貸知識,且這種手動匹配方式也會使匹配交易的時間較長,流動性無法充分釋放。

圖片描述

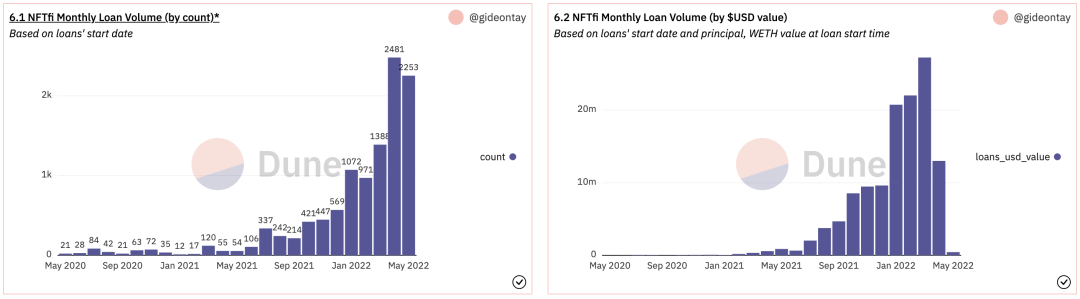

NFTFi.com

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

來源: Dune Analytics @gideontay

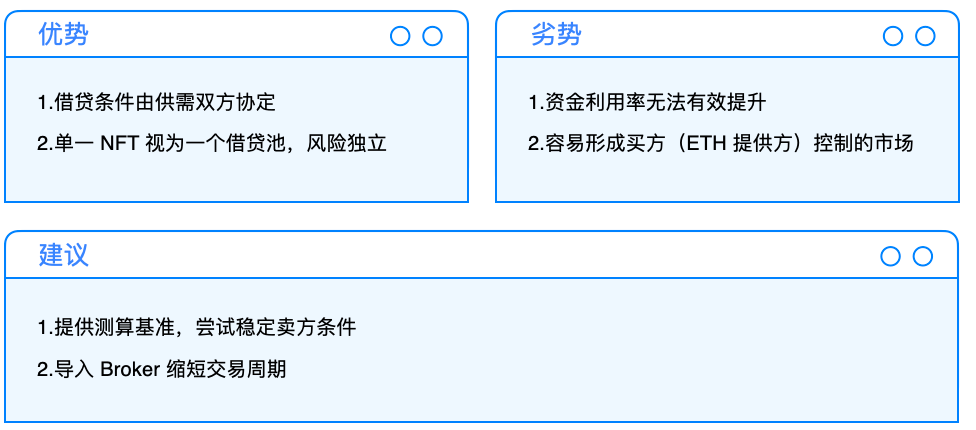

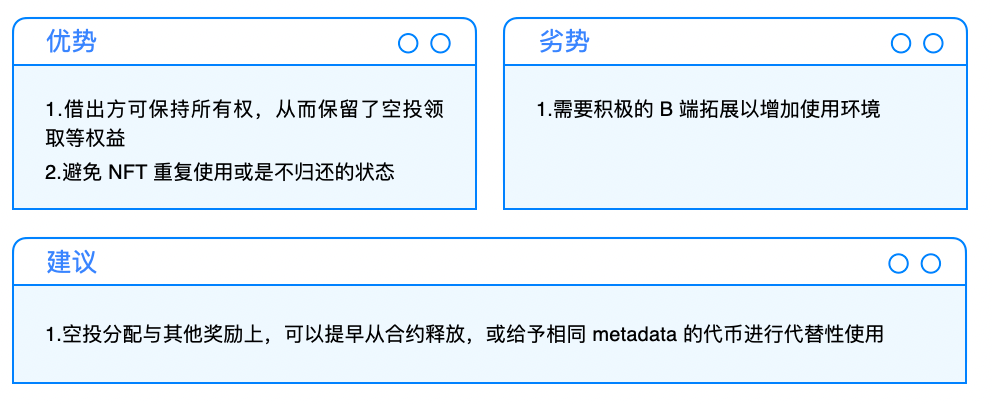

P2P 模式的優勢:價格為供需雙方的均衡點,且任何形態的NFT 都可以進行上架,不會因為單獨一個NFT 價格波動而互相影響。

P2P 模式的劣勢:NFT 的利用率較低,因為交易週期比較長,同時雙方的共同決議價格不一定是NFT 的內在價值,導致需要資金的NFT 持有方可能會因為急需要錢,進而使用過於便宜的價格出售。在流動性與價格之前的取捨,反而讓P2P 的協議進入到買方(ETH 提供方)權力過大的市場。

P2Pool NFT 借貸協議

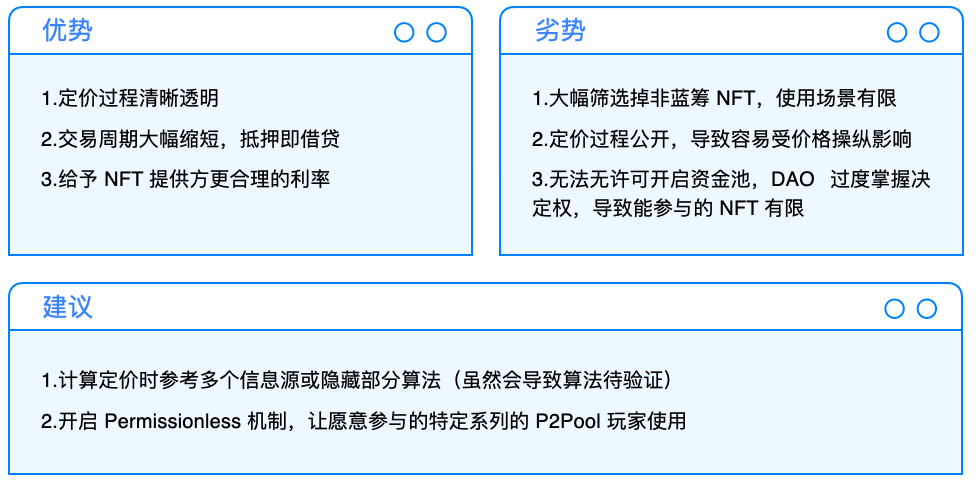

另一種借貸模式是P2Pool。對標DeFi 賽道,類似AAVE 與Compound,其定價方式通常為預言機餵價或時間加權平均。從機制上說,貸款人向協議提供資金流動性,透過協議將這些資金分配給用NFT作為抵押的借款人。這種模式通常需要依賴價格預言機來實現,並且採用算法對NFT 進行價值評估,因此只適用於價格有保障的NFT 如CryptoPunks, BAYC 等,難以採用無許可的方式開啟資金池。

P2Pool 模式的優勢在於可以大幅增加資金利用率,同時給予NFT 抵押者更合理的利率,並通過按系列分池的方式減少低交易量NFT導致定價紊亂的發生。

然而,P2Pool 的風險也在於定價方式大多為公開形式,預言機的餵價也會成為很重要的環節,所以可能會因為NFT 的價格操縱(大量左手換右手)或價格波動的問題,而導致清算。如Azuki 的價格就在幾天內波動10ETH 左右。

DROPS

DROPS 的定價模型:採用1) 預言機、2) 時間加權、3)去除極端值並利用碎片化(如有)進行定價。然而這種計算方式會大量篩選掉流動性低的NFT,因為需要大量交易數據來去除噪聲,導致低流動性的系列無法進入DROPS 的計算模式當中。

價格計算模式:以地板價為基準,1)對交易進行初步檢驗:25 個區塊確認、1 個NFT 賣出、同一個Token ID 未在24 小時內再次被賣出;2)去除極端值:計算100 筆交易數據的地板價後,去除5% 以下與950% 以上分位值的交易(ie 如果平均地板價為100E,則5E 與950E 的交易會被剔除);3)去除可能性極端值:去除掉N 個標準差的交易價格;4)餵價4 小時記錄一次;5)如果有該系列NFT 的Index,會用來做參考。

JPEG’d

圖片描述

圖片描述

來源: JPEG'd 官網

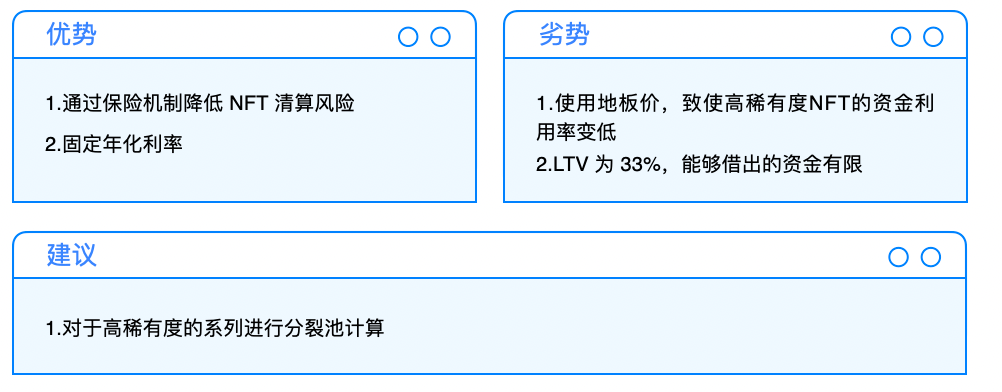

這個設計使得資金利用率的提升有限,且在藉貸上還有32% 的資金利用率上限,雖然年利率與NFTFi.com 相比較低,但最終還是因為定價效率低,讓JPEG'd 只能選擇藍籌項目,以此降低項目風險,且對於高稀有度NFT 的收藏者不友善。

由於清算機制的設計,JPEG'd 可以通過1/3 的價格購買CryptoPunks 到國庫,並完成清算。在2022/05/09 這個激烈動蕩的交易日,JPEG'd 以均價19ETH 左右的價格收購了10 個CryptoPunks,以現價55ETH (2022/05/09) 出售,並獲利360ETH。

清算過程如下:

NFT 的價格大幅度下跌—> 借款人的LTV 大於33%,開啟清算—> JPEG'd 國庫用debt的價格(Floor Price * 1/3) 將NFT 買回—> 最後由DAO 對國庫NFT 進行處置

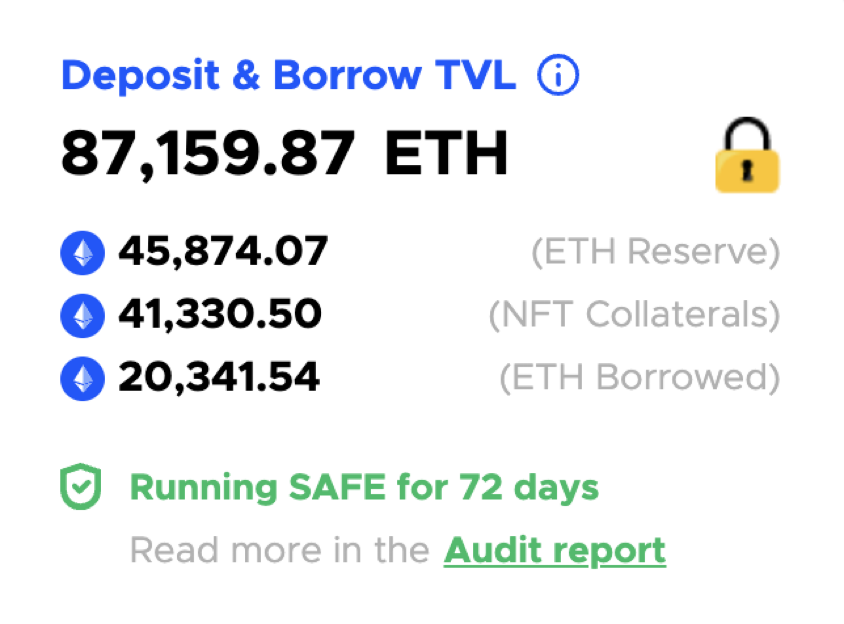

BendDAO

BendDao 也是一個非託管型NFT 借貸池,當抵押NFT 進到合約後,會拿到映射的BoundNFT 作為藉據,同時擁有一樣的metadata,使投資人可以將BoundNFT 依然作為PFP 使用。

投資人與用戶可以通過抵押NFT 到借貸池中換取ETH 出來。截至2022/04/27,BendDao 幾乎是擁有最多BAYC 的NFT 抵押協議。然而與大部分P2Pool 協議相同,目前僅有藍籌NFT 可以進行抵押(BAYC, Azuki, CryptoPunks, MAYC, CloneX與Doodles),需要由veBend 的持有人進行投票才能增加NFT 抵押範圍。

BendDao 與JPEG'd 類似,也擁有保險機制,讓抵押人可以在被清算後有機會買回抵押物。在BendDao 裡面提供48 小時緩衝期,讓債務人可以進行贖回。倘若債務人沒有進行贖回,NFT 就會進入拍賣場拍賣。

圖片描述

圖片描述

圖片描述

圖片描述

小結

圖片描述

小結

小結

P2Pool 模式雖然可以增進資金利用率,但常會因為預言機、定價模型或單邊大行情出現導致倉位遭到清算而被迫進入拍賣場,倘若拍賣場又因為流動性問題而清算失敗,則又會導致清算金分配的問題。按照目前的運行邏輯,P2Pool 模式需要對參與借貸的NFT 進行嚴格篩選,因此受眾相對有限。

而對P2P 模式來說,雖然有NFT 利用率的問題,但因為條件為雙方協調而來,縱然有買方市場傾向的問題,但可以一次性的解決掉定價與清算的複雜問題,同時受眾幾乎為無限,故P2P 或許是短期內在NFT 的市場中更能長存的方案。

然而,長期來看,隨著預言機與報價模式逐漸成熟、精準度逐步提升,P2Pool 這種資金利用高的模式將會成為市場主流,關鍵變量是預言機的成熟度。

NFT 流動性解決方案

NFT 租賃協議

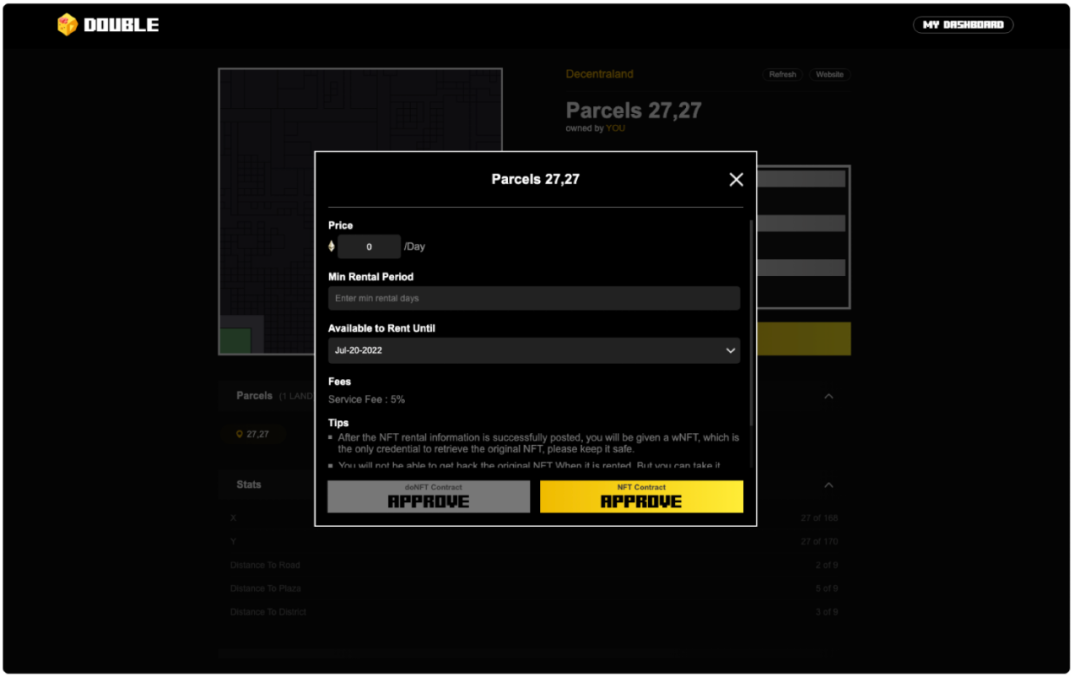

租賃協議則是提供用戶出租NFT 給其他用戶或是租藉其他人NFT 的協議。這讓用戶能夠將閒置的NFT 租借給他人賺取收益,同時不需要放棄對NFT 的所有權,對於租借人來說也能用較低的金額獲得NFT 的使用權,從而增加流動性和資金利用率。

Double

圖片描述

圖片描述

來源:Double 官網

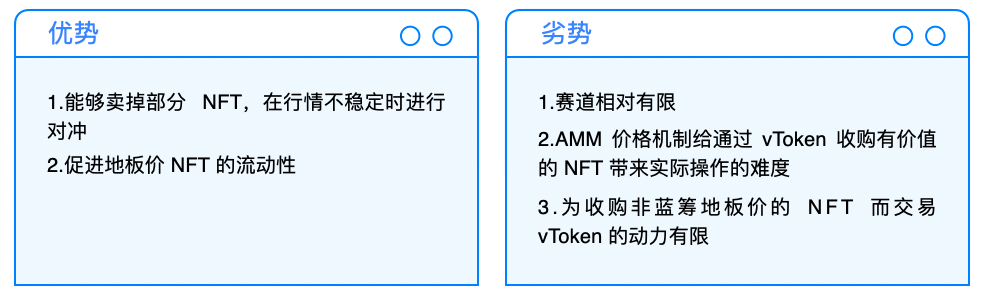

NFT 流動池協議

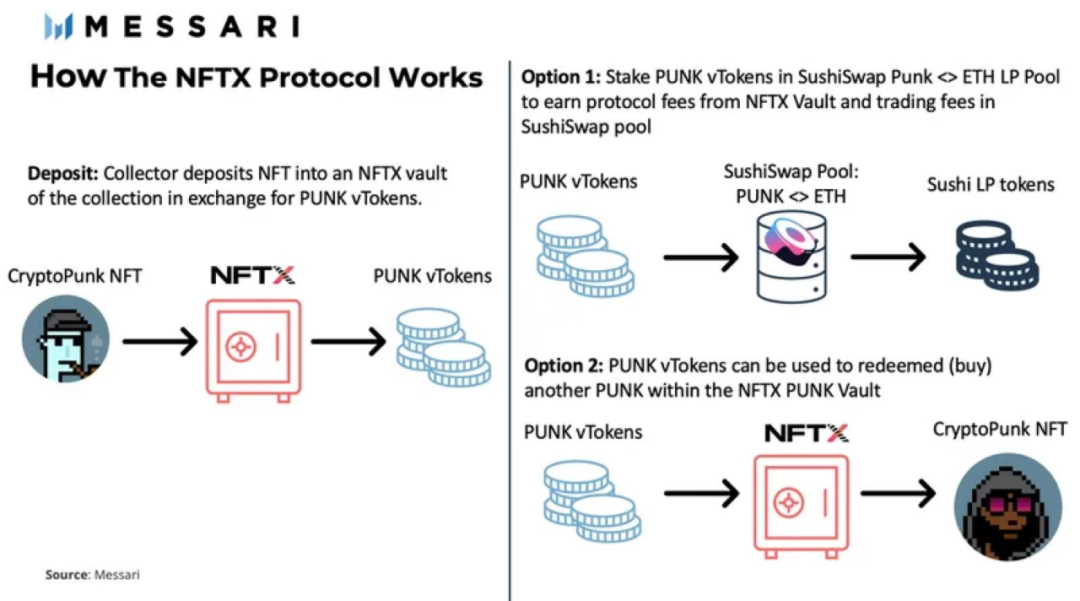

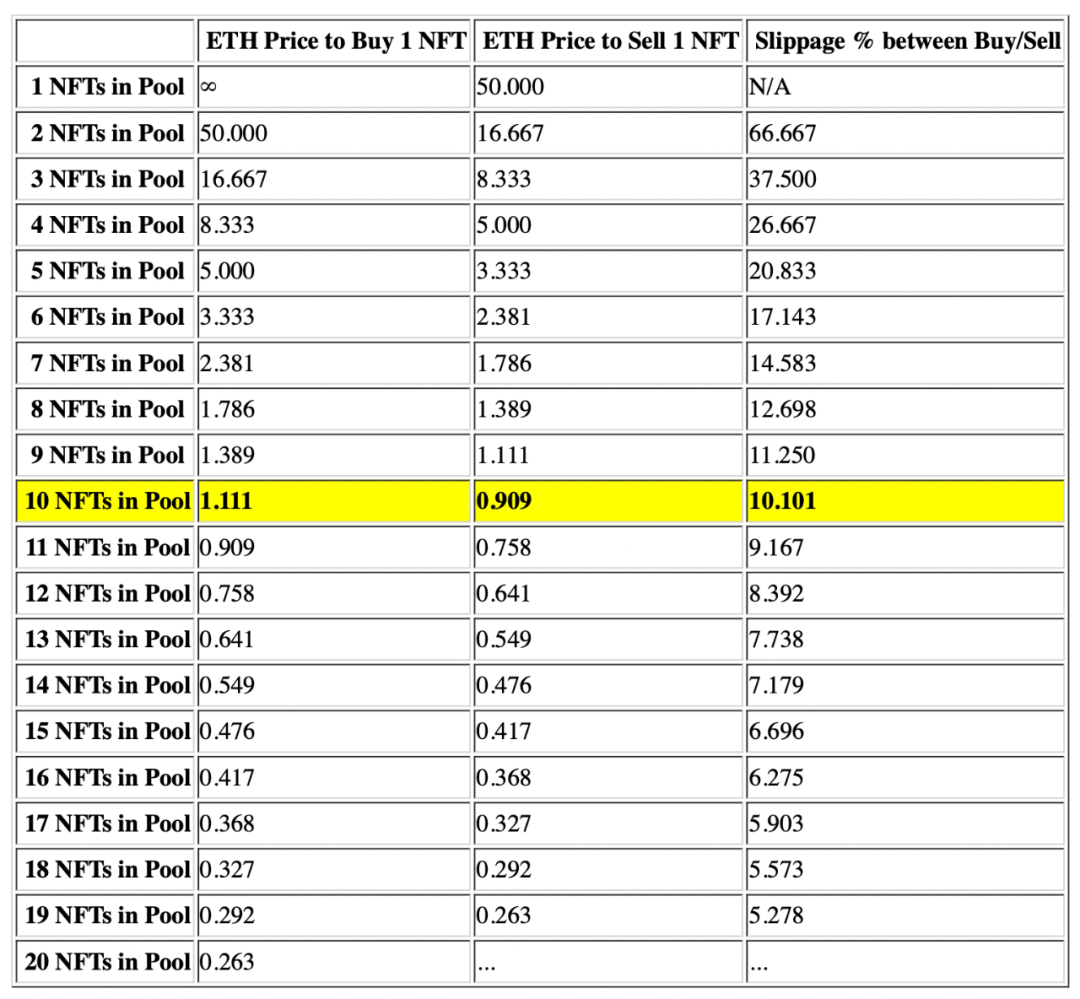

流動池指用戶將自己的NFT 存入一個流動池中,換取n 個同質化的代幣(vToken),而用戶將可以利用這些vToken 在二級市場交易,有興趣的人也可以買回等量vToken 從而贖回池子中的任何一個NFT。這種作法是將同一系列的NFT 放入同一個池中,讓用戶可以選擇要贖回或抵押的NFT,而若發現價格高於池中平均的NFT 即存在套利空間,這也是流動池價格發現的手段之一。流動池的交易方式提供想要購買同一系列NFT 的用戶一個更快速的交易方式,無需通過出價或拍賣。

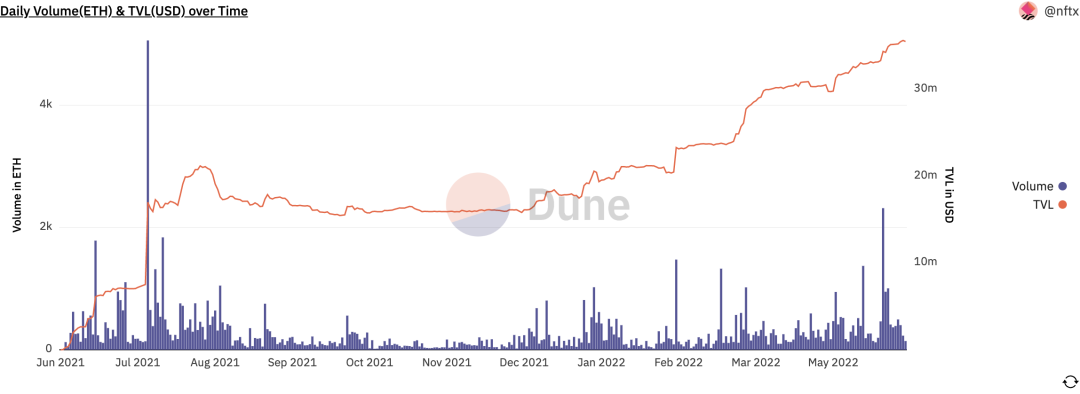

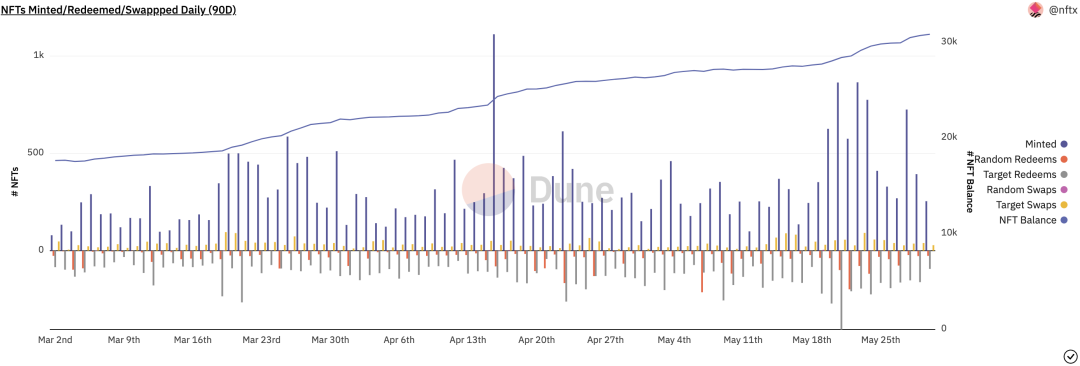

NFTX

圖片描述

來源:Messari

來源:Messari

圖片描述

圖片描述

圖片描述

二級標題

二級標題

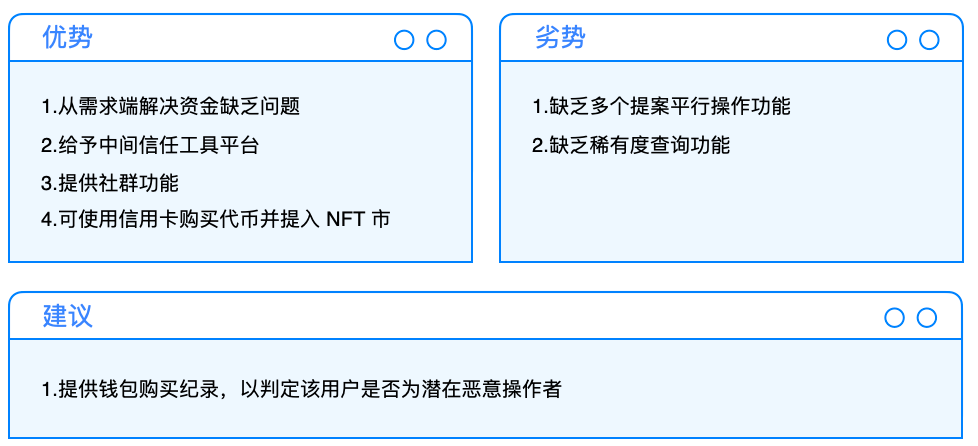

NFT 資金眾籌協議

資金眾籌協議是為了集中資金,並提供安全購買NFT 環境的協議,旨在解決NFT 無法分割所有權的特性,讓投資人不僅可以分散風險,也可以用更小的資金進入市場。

Mesha

Mesha 不僅可以讓投資人共同持有NFT,也可以透過代理的方式領取空投代幣或是在共同決議下販賣NFT,進而促使流動性的增加,現在已經接入Opensea, Looksrare 與gem.xyz 可以進行使用。與此同時,Mesha 還提供聊天與討論功能,結合部分社群的特性,讓同一個團隊的NFT 收藏家一站式完成討論。最重要的是由於Mesha 和Moonpay 達成合作,可以站內使用信用卡消費,帶來更完善的使用者環境。

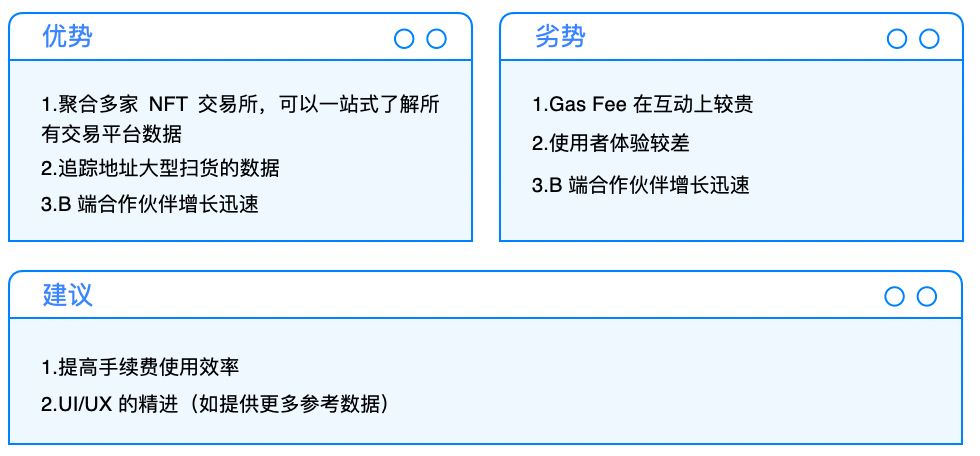

NFT 聚合器

NFT 聚合器

圖片描述

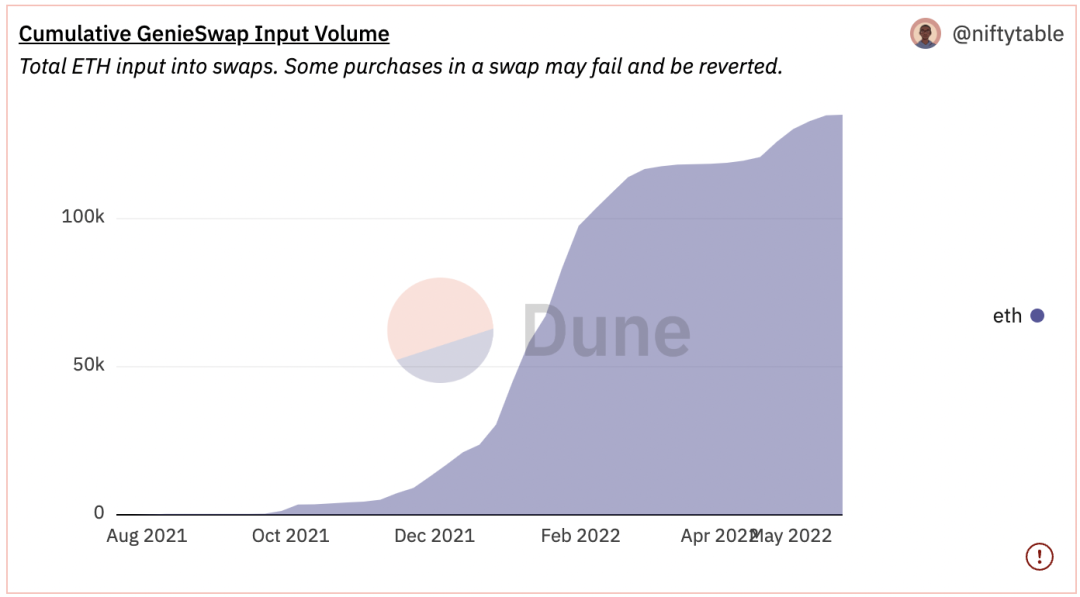

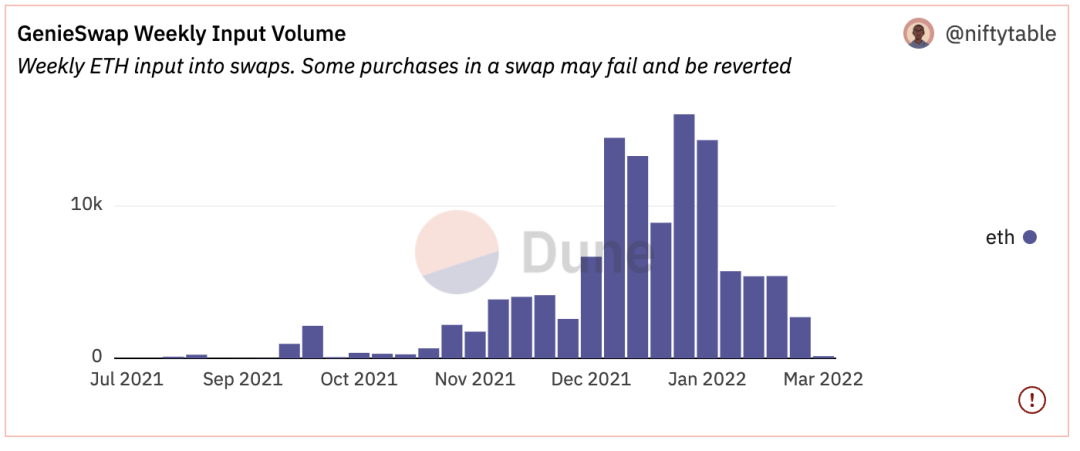

Genie

圖片描述

來源:Dune Analytics @niftytable

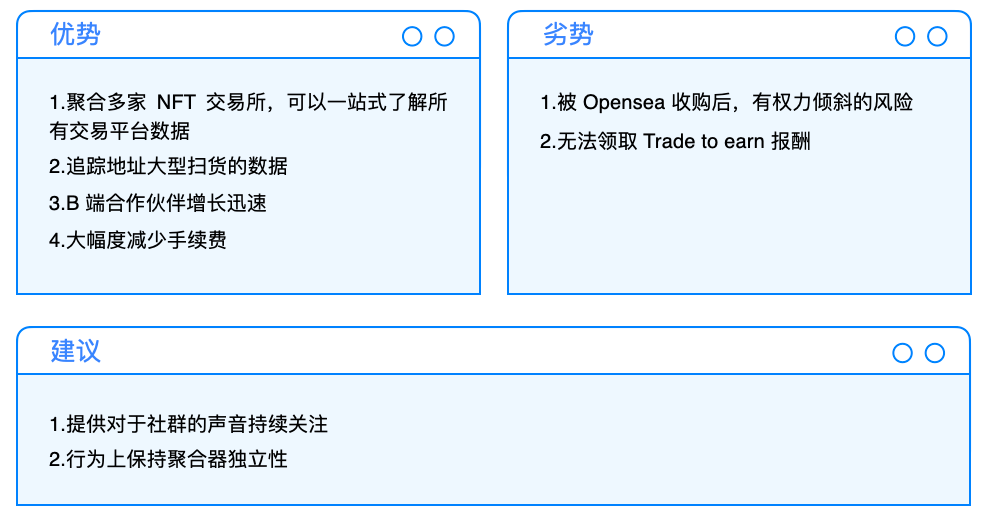

Gem.xyz

隨著時間推移,更能節約Gas Fee 的聚合器協議gem.xyz 橫空出世。在大幅度減少Gas Fee 與更友善的UI 設計下,Gem.xyz 快速將Genie 的先發優勢吞噬,並在NFT 聚合戰中獲得大幅領先,目前每日使用量幾乎是Genie 的5 倍(Dune Analytics @sohwak, 2022),且配合上架分析與用任意ERC20 代幣支付手續費的設計,持續提升用戶黏性。雖然Genie 後續與Looksrare 等陸續有其他合作出爐,但用戶已經習慣了使用Gem.xyz。

在NFT聚合賽道中,Gem.xyz 通過簡單易懂的UI 設計與大幅度Gas Fee 減少的優勢,讓Genie 目前難以在用戶數和交易量上望其項背,而這個賽道的出現也讓分崩離析的NFT 市場有了大一統的交易環境,減少了使用者在購買NFT 上的搜尋成本。

NFT 特殊定價機制與預言機

NFT 博弈論定價模型

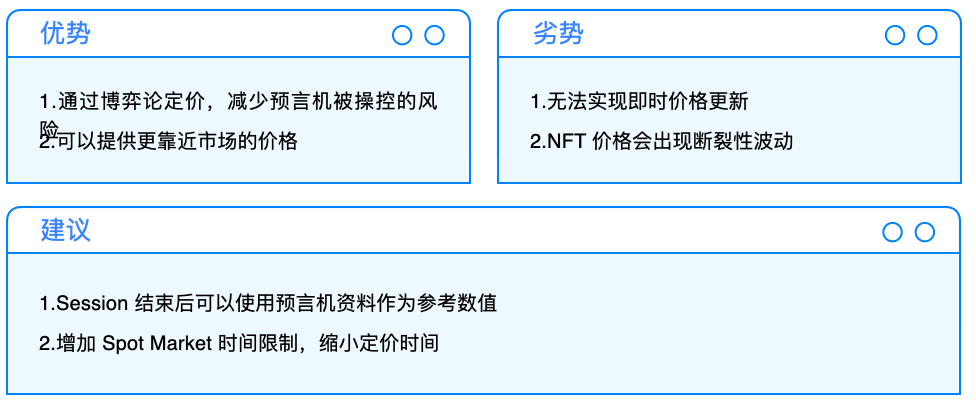

Abacus

Abacus 採用的定價方式有兩種,第一是同行激勵定價,第二則是Spot Market 定價。

同行激勵定價是使用者先繳納審核費(0.9%),讓質押代幣的人進行價值發現,價值發現的加權會根據質押數/最低質押數作為加權數。最終提交價格為提交價格的上下5% 以內,就可以獲得收益權利。透過這種激勵方式,讓大家參與價值捕獲。

第二是Spot Market 的定價模式,分別有池子的持有人與交易者。池子持有人是基礎開啟NFT定價池的人,可以設定初始價格與數量。舉例來說,現在Bob 有一個他認為價值為100ETH 的CryptoPunks ,當他設立1000 個xPunk 代幣時,每個xPunk 的初始價格則為0.1ETH,隨後開啟荷蘭交易。荷蘭拍會在最後一個xPunk 賣出後結束,而最終賣出價乘上代幣總數,則為市場認為的Bob 持有CryptoPunks 的價格。關閉池子的方式可以通過拍賣,倘若拍賣價大於池中價格,則池子創始人可以收回本金,剩下多的ETH 會分給交易者,反之持有人就會記錄虧損。另外池子持有人可以使用退出的方式贖回NFT,而池子創始人要支付市場錨定價的5% 給交易者。

在這個兩個機制的建立底下,交易者會有誘因去促使NFT 的價格盡力趨近於有流動性的定價,同時去使用這個AMM 機制進行套利。再加上因為交易者不知道池子擁有人會使用哪一種方式關閉池子,交易者很難通過壓低池中認定將賺取價值,因為如此一來池子擁有人就會選擇退出贖回NFT,反而拿到更少收益。這種類似賽局的做法,在交易者充足的前提下能夠使得P2Pool 的價格推向市場的價值認同點。

圖片描述

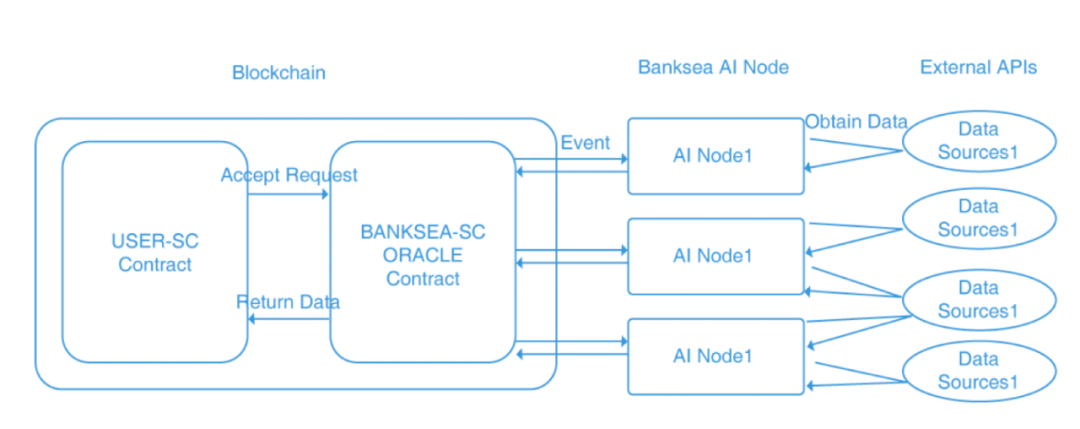

Banksea

圖片描述

來源:Banksea 白皮書

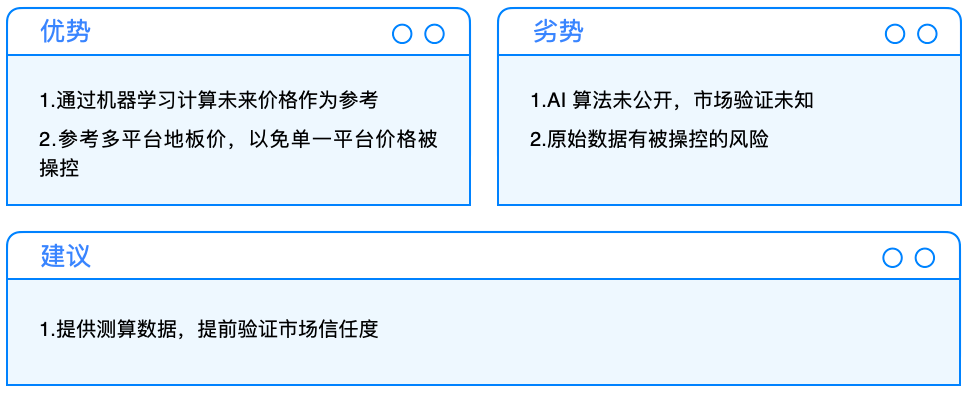

Banksea 的預言機架構分為三部分:節點數據提供方、AI 計算節點與終端使用者。當使用方提出報價需求時,Banksea AI Node 就會向外在節點申請資料,在拿到資料後通過自己的演算法計算並將價格與風險指數通報給Banksea 的SC,最後回報給使用者。

Banksea 針對價格計算的演算法是將價格在一定區間的波動作為變量,計算出最適區間,然後再依照項目對於大盤與其他指標的相關係數計算出beta,並作為風險因子計算抵押率。詳細算法內容未公開,因此是否能夠體現真實市場反應還需要等待後期市場驗證。

目前Banksea 預言機的節點大約為四個,其中包含的維度有Trading Data(Opensea, Rarible 等), Social Data(DC and Twitter), Chain Data(Etherscan 與Solscan)與當前Banksea 的抵押率進行餵價條件的參考,未來可能會成為廣泛性使用的專屬NFT 預言機。

NFTBank.ai

NFT 衍生品

NFT 衍生品

NFT 期權平台

Putty

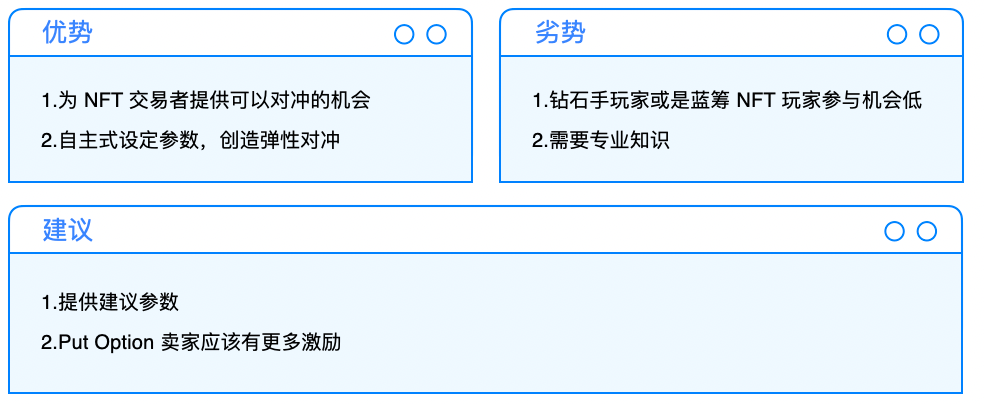

Putty 是一個對沖NFT 風險的平台,在V1 版本屬於P2P 的Put Option 平台,讓投資人與用戶可以將ERC721 打包變成Put Option 在市場上交易。

舉例來說,如果認為CyptoPunks#0001 會在未來10 天內跌破100ETH,且100ETH 是能接受的最低點位,投資者就可以設置一個Put Option 的strike price 為100ETH、Put Premium 為10ETH。當有人願意賣出這張Put Option 時,投資者將付出10ETH 給賣方,倘若最後10 天內CryptoPunks#0001 跌破100ETH,投資者就可以行權拿回100ETH,同時CryptoPunks#0001 轉交給賣方。反之,沒有跌破,投資者可以繼續持有NFT,10ETH 則視為保險金。

然而,這種模式會導致大部分鑽石手的NFT 用戶不敢使用,縱然對沖掉了價格波動,但卻造成NFT(Underlying Assets)的流失。在一般金融商品中便於在未來時間點內進行回補,但NFT 的特殊性反而會造成應該行權但卻因為顧慮NFT 流失的問題而不行權的狀態,反而有違項目設計本意。因此,使用情境上應該多為炒作的NFT,才有機會在這個市場中流通。

NFT 永續合約平台

NFTprep

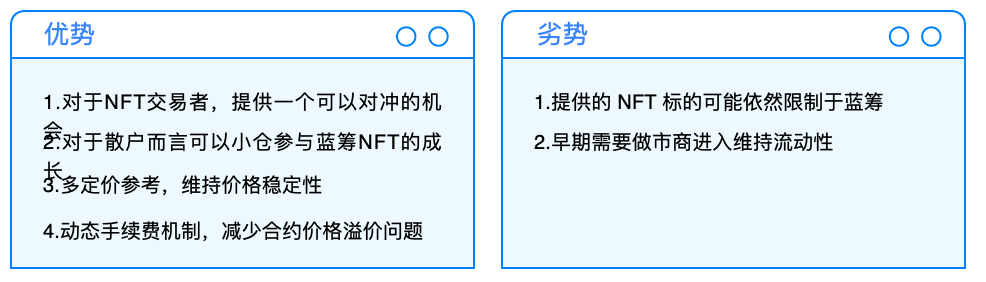

NFTperp 是一個專門為NFT 地板價打造的永續合約系統,採用vAMM 機制,部署於Arbitrum 上。有鑑於目前市場上NFT的波動較大,且藍籌NFT 的門檻過高,一般人難以進入,NFTperp 提供了一個對沖地板價與指數化藍籌NFT 的行為。這樣的設計下,雖然對於中高價位的同系列產品的意義沒有那麼大,但一樣可以在系列價格一齊往下時至少對沖掉地板價跌落的部分,減緩損失。而在指數化藍籌部分可以允許用戶以5-10USD 的方式做多藍籌NFT,以做到部分參與獲利的結果。

在餵價機制上,NFTperp 採用多參考資料來源,不僅使用ChainLink 的報價,也對upshot, Banksea, NFTBank.ai 與DROPS等價格進行計算,並以TWAP (5分鐘一次資料紀錄,8小時計算一次均價)的形式減少單資料來源預言機被操控的風險。

在維持衍生品價格靠近現貨價格的設計上,NFTperp 不僅參考了Funding Rate 的機制,也引入動態交易手續費機制。當正向溢價越高時,多方的手續費會從0.3% 逐漸調整到最高5%,空方會從0.3% 逐漸降低至最低0.1%,反之也成立。設計上,不只增加了保險金與項目收入,也促使主動踩踏的成本提高。

NFTperp 這種設計專門服務地板價客群,同時也讓小散有可以碰到藍籌NFT 多頭的空間,在當前的NFT 市場中可以促進生態流動。

NFT 自動做市商

SudoSwap

圖片描述

圖片描述

結論

結論

結論

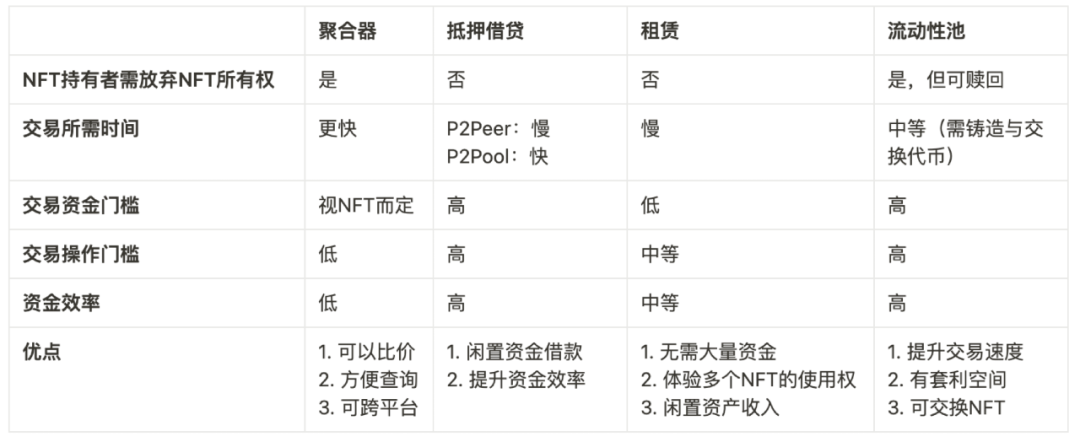

下表列出了各種解決方案的差異以及各自的優勢。

目前,大部分用戶集中在操作門檻最低的市場與聚合器領域,然而這兩個領域並未完全展現出最大的資金效率。而從操作門檻分析,待更多的用戶加入NFT 領域,可以預測下一輪市場熱點將集中在NFT 租賃領域。操作門檻較高的借貸與流動池項目雖然能有效地提升資金效率,然而該如何吸引用戶的目光,讓用戶感受到這些功能的重要性,是項目需要仔細斟酌的方向。

而在P2P 與P2Pool 的爭奪戰中,預言機與清算機制的完善會讓P2Pool 脫穎而出。然而,當前不管是ChainLink 或是自主建立預言機的Banksea,都因為NFT 流動性問題,縱然報價精準,也很難確保在拍賣場以準確的價格清算完成,故Abacus 這種同行激勵的方式反而可以更好地體現市場價值共識,NFT 的流動性梳理與預言機的運用也會顯著影響衍生物市場與指數市場的發展。

因此,雖然近期NFTFi 會出現許多突破性項目,但如何對不同NFT 進行獨立評級,並建立流動性等問題,將會往市場共識與集中拍賣場的方向發展。同時,借貸與流動性的最大引爆點通常出自於借貸物品的高風險操作,導致需要精確度和準確定價的場景逐漸增多,因此筆者也建議在使用NFT 進行衍生品操作時注意風險控制,過高的風險曝光在當前基礎設施有限的前提下,會有大量清算發生,正如近期(05/07-05/10)Azuki 暴跌的情景。

最後,筆者相信,隨著NFT 的賦能愈來愈多,NFTFi 的運用不應該限制在NFT 的主體上,在可見的未來NFTFi 極有可能著墨於賦能的延伸運用以及權利轉移,這也是最令人期待的。

關於Cobo

Cobo 是亞太地區最大的加密貨幣託管機構,自成立以來已為超過300 家行業頂尖機構以及高淨值人士提供卓越的服務,在保證加密資產安全存儲的前提下,同時兌現了加密資產的穩健增益,深受全球用戶信賴。 Cobo 專注於搭建可擴展的基礎設施,為機構管理多類型的資產提供安全託管、資產增值、鏈上交互以及跨鏈跨層等多重解決方案,為機構邁向Web 3.0 轉型提供最強有力的技術底層支持和賦能。 Cobo 旗下包含Cobo Custody、Cobo DaaS、Cobo MaaS、Cobo StaaS、Cobo Ventures、Cobo DeFi Yield Fund 等業務板塊,滿足您的多種需求。

知識產權及免責聲明

本文由Cobo Ventures 撰寫並提供,內容僅供參考之用。 Cobo Ventures 並不保證所提供內容(無論明示與暗示)的準確性、完整性、可靠性或合理性。

原文鏈接

原文鏈接