一級標題

一級標題

前言:何謂穩定幣?

起始—中心化穩定幣

USDT

二級標題

二級標題

二級標題

泰達幣於2014 年推出,是一個支持區塊鏈的平台,旨在促進以數字方式使用法定貨幣。 Tether 致力於通過更現代的貨幣方式來顛覆傳統的金融體系。 Tether 取得了進展,讓客戶能夠在區塊鏈上與傳統貨幣進行交易,而沒有通常與數字貨幣相關的固有波動性和復雜性。"其在網站上一直在履行一個承諾:Tether 與現實世界的貨幣一比一掛鉤,每一個Tether 都是由我們儲備金中的傳統貨幣(美元)1:1 支持的。"這導致其以信用背書進行承諾兌換,官方表示截止2021 年12 月其市值已超過770 億美元。

當然前幾天發生黑天鵝事件,場內USDT 由於恐慌情緒紛紛擠兌USDT, 導致市場上的USDT

價格下降

USDC

,而其他幣種價格拉升的情況,這本質不影響Tether 官方的1:1 兌換承諾:經過驗證的客戶(在允許的司法管轄區)能夠在Tether.to 上以1 美元兌換USDT,而只是市場上流動USDT 幣對被拋售,每個人出售價格在其心理預期非常的低導致0.95 個BUSD 換取其1 個USDT 他也願意的情況發生。

事後,官方發文僅在過去24 小時內,Tether 就兌現了超過3 億美元的贖回,並且今天已經處理了超過20 億美元,沒有任何問題。

當然這其中不乏存在風險,如中心化的泰達機構不存在如其公佈的足夠資產儲備來應對擠兌,或其本身背離了其1:1 兌換的承諾。"USDT"USDC 向來以合規性作為其主打概念,其發行方Circle 與Coinbase 都是行業地位頗高的企業,其中Circle 是全球第一家拿到紐約州Bitpcense 牌照的企業,此後又陸續拿到英國與歐盟的支付牌照,Coinbase 則是全球獲得監管牌照最多的加密貨幣交易所。"正因為如此,加之美國監管部門今年的態度轉變,USDC 受到許多傳統金融機構的認可,使用場景明顯增多。今年3 月,Visa 就表示將允許使用穩定幣USDC 結算其支付網絡上的交易。"來履行1:1 兌換的承諾。

一級標題

一級標題

DAI

一級標題

爭鬥—算法穩定幣

在穩定幣市場,USDT 與USDC 佔據了很大的地位,其TVL 在區塊鏈市場中也承載了巨大的體量。最重要的是,他可直接影響整個市場的經濟導向,在傳統金融中類似美聯儲一般的存在。這塊大蛋糕,也激起了多個龍頭的搶佔。

DAI 是一種無國界的去中心化穩定幣, 由Maker DAO 發行。基於超額抵押機制, DAI 是1:1 軟錨定美元的,其使用抵押品和價格聚合系統確保1DAI 等價於1 美元,其與泰達最大的區別就是它是去中心化的,承兌方面則依賴價格聚合系統認定的抵押品與DAI 的承兌比例,如1 ETH=2000 DAI,其價格穩定機制如下:

由於系統健康度依賴抵押物的價值比例,因此當抵押物如以太坊的價格存在巨大變化將直接對系統造成影響,而係統依賴強制清算來緩解接近臨界值的資產。當然,由於其借貸清算的設計必然複雜於常規系統,同時去中心化的設計必然導致其承兌並發能力受限於鏈底層設計。若該系統的穩健性和安全性出現問題亦可能導致1:1 承諾傾斜。

維繫這樣的一個價格穩定係統的設計非常複雜,MarkerDao 設計了一個費率模塊(MCD)用於累計金庫債務餘額的穩定費,以及DAI存儲的存款利息,設計如下:對於抵押物其費率模塊通過累計算得,t 的間隔取1 秒,對於一個Maker 金庫系統1,從t_0 開始,令讓時間t的單位(s)穩定費值為F_i ,令讓費率累積率的初始值記為R_0

UST

假設一個Vault 在時間t_0 創建時債務D_0 被立即提取;標準化債務A (系統基於每個保險庫存儲)計算為D_0 / R_0

某個Valut 保險櫃在某個時間t 的總債務累計值則被計算為時間t_1 到t_T 的F_t 與創建時起始債務D_0 的連乘:

而VAT 在整個算穩系統架構上的位置如下圖所示,其複雜性可見一斑:

Terra 是一個專為算法穩定幣設計的去中心化區塊鏈,整個生態系統在UST 和Luna兩個Token 之間運行。而UST 是一種與美元掛鉤的穩定幣,於2020 年9月推出,Luna 則為他的治理代幣。它的造幣機制要求用戶銷毀Terra(Luna)等儲備資產來鑄造等量的UST。

與其他穩定幣機制不同的是,UST 設計為燃燒1 美元的LUNA 鑄造1UST,或燃燒1UST 鑄造1 美元的Luna,這與之前崩盤的titan/iron非常類似。若UST脫錨,這種設定將存在兩種套利的機會:

[1]在低於1 美元買入UST(如0.95),在1 美元時賣出,套利5%

[2]在低於1 美元買入UST(如0.95),轉換為1 美元的LUNA,將Luna賣出為1 美元USDC(抽離1 美元Luna 市值),並重複操作

該種設定若UST脫離錨定將導致如下幾個負反饋循環,同時LP不會維繫價格的穩定:

市場波動導致Luna 價格下跌

市場在[2] 的情況發生時抽離賣出Luna 進一步拉低Luna 價格

Luna 價格下跌導致Anchor 抵押品被清算,清算後清算人賣出導致Luna 價值繼續下降

隨著Luna 下跌,用戶的UST 可兌換的Luna 增加,UST 的APY20% 解鎖進一步導致Luna 繼續增發出售下跌

恐慌情緒蔓延,UST 上演如上述USDT 黑天鵝事件,0.8 個USDT 換一個UST 的事件發生,加劇UST 套利換取Luna 並拋售Luna

然後隨著如上幾個負反饋的循環進行,Luna 持續下跌,恐慌繼續增加,做空情緒進一步拉升。

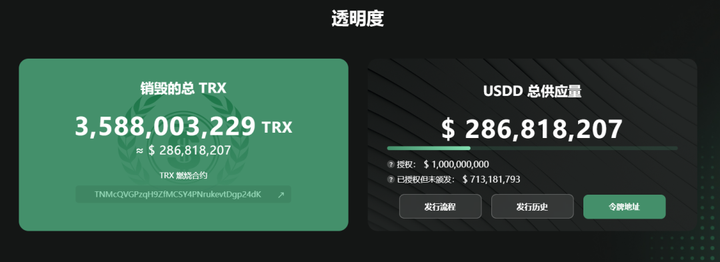

USDD

5 月8 日凌晨,由於Luna 基金會抽離資金構建4Crv 池加上同時段用戶拋售開啟了死亡螺旋,最終Luna 在循環與恐慌中已幾乎歸0,UST 價值嚴重脫離錨定。

在Curve 池中當時的儲備圖形如下:

因此,USDD 的穩定機制與中心化和穩定幣算法關係不大。它更像是一種脫離承兌模式的IEO。其最大風險則來自於TRX 的價格下跌,不足以完全應對所有發行USDD 的贖回需求( 1USDD 兌換太多個數的TRX)。在沒有無限鑄幣權保證的前提下,USDD 需要進行超額儲備才能應對TRX價格的下跌。同時從儲備而言,存儲的合約內TRX 儲備流動性也存在不足的風險。

一級標題

一級標題"一級標題"後記:湮滅亦是新生

References

鎖定價值達200 億美元的Terra 生態,其原生算法穩定幣UST 因大量資本做空圍獵與債務危機陷入死亡螺旋,出現了嚴重脫錨事件,短短5 天時間接近歸零,其推出的算法穩定幣也被重創。這一場是空軍的完全勝利和套利者的天堂,卻又包含了多少人4 的資產歸零與絕望。受此危機,整個市場的情緒也被極度影響導致BTC 下破25000 刀,無論是投資者、機構還是項目方,在區塊鏈生態建設這場

大型試驗

上還需更加謹慎。

[1] Maker協議文檔https://docs.makerdao.com/"[3] USDD Burn合約地址https://tronscan.org/#/contract/TNMcQVGPzqH9ZfMCSY4PNrukevtDgp24dK"受害者