撰文:Sean Butterfield,Messari分析師

編譯:iambabywhale.eth

北京時間5 月9 日晚間,Compound 在推特上分享了其獲得標準普爾B - 信用評級的消息。這使得Compound 成為了首個獲得標普信用評級的DeFi 項目,也標誌著DeFi 越來越受到主流市場的關注。讓我們來共同關註一下這個DeFi「元老」在2022 年第一季度交出了怎樣的成績單。

關鍵數據:

未償還貸款和在途存款分別下降42% 和32%;

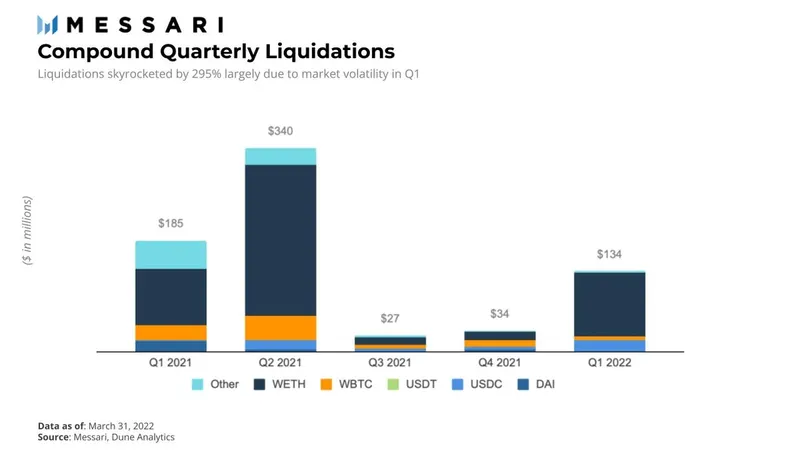

清算指標增長290%,第一季度清算了超1.34 億美元;

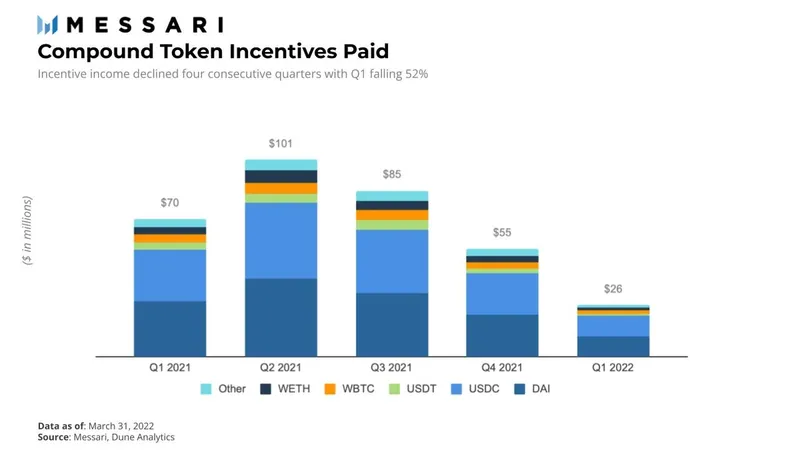

COMP 獎勵在本季度下降了50%,到第二季度將減少到零;

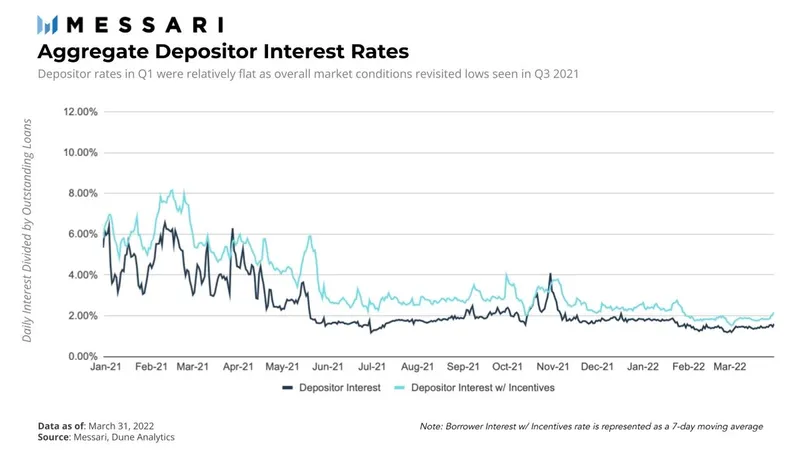

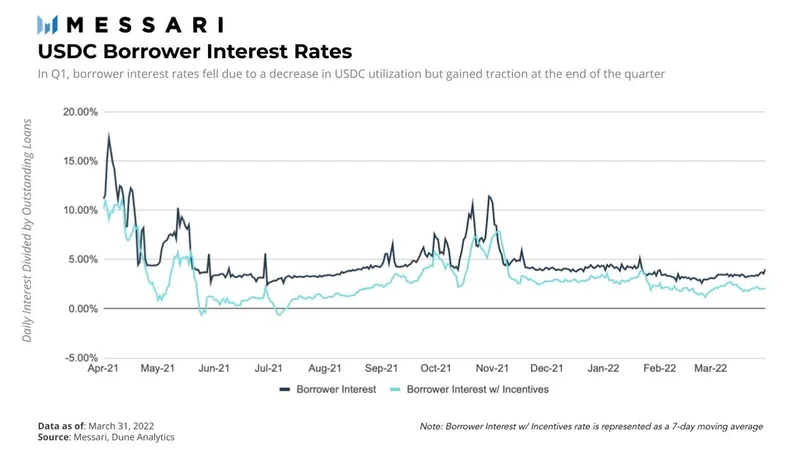

季度借貸利率和存款利率分別為3.8% 和1.5%;

一級標題

一級標題

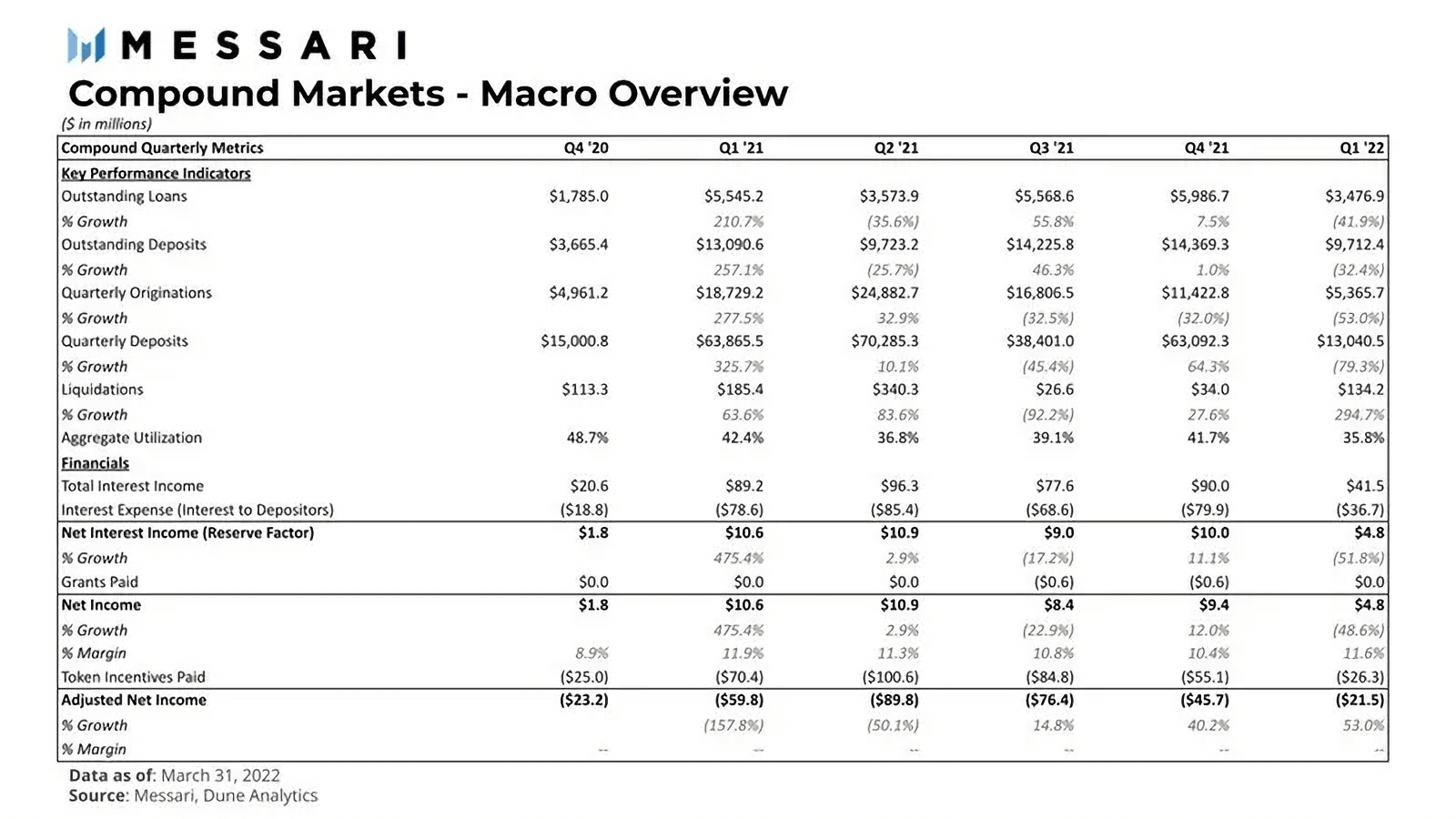

Compound 市場宏觀概覽

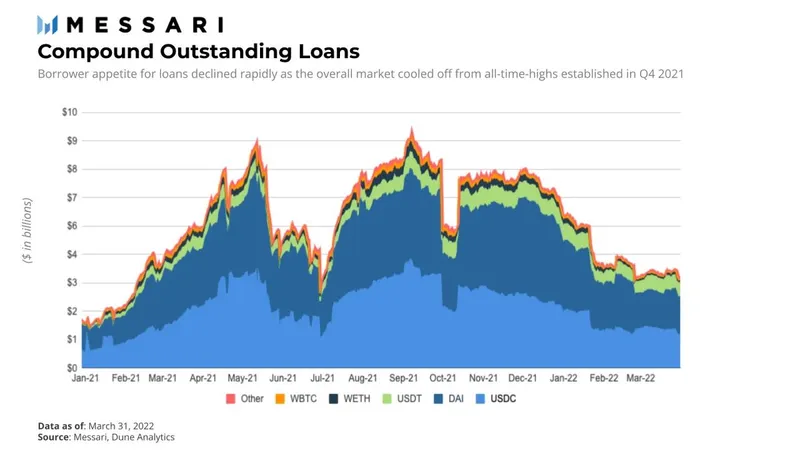

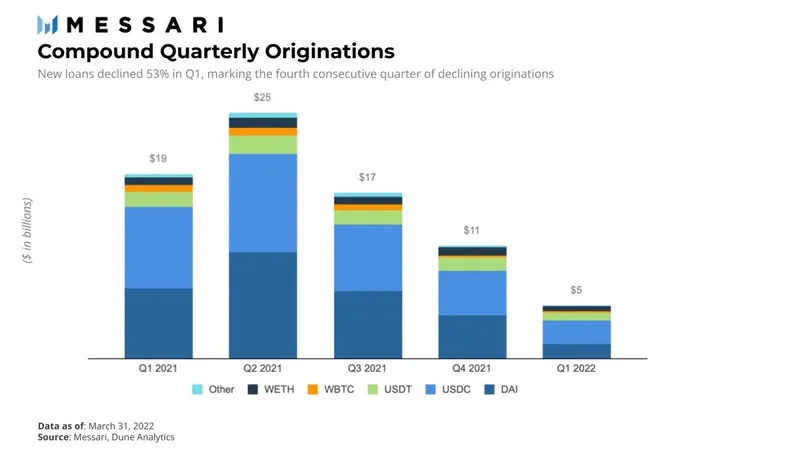

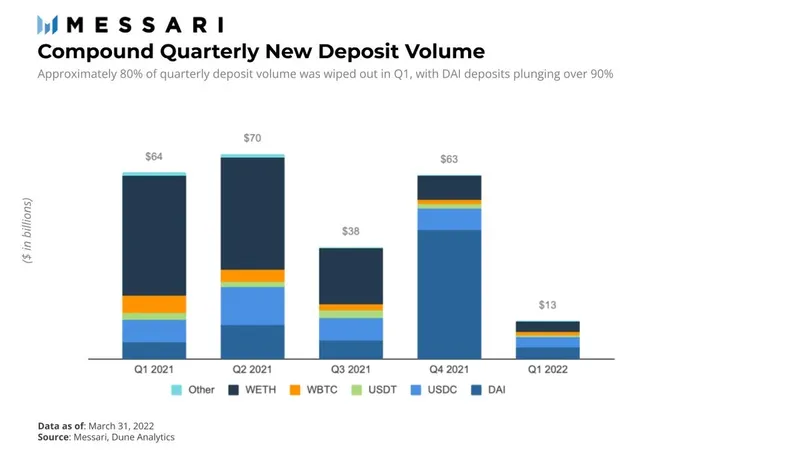

隨著2022 年第一季度的結束,Compound 的許多關鍵績效指標都出現了大幅下降。本季度末,未償還貸款下降42%,在途存款下降32%,季度存款量下降79%,季度貸款量繼上季度32% 之後再度降低53%。季度存款中創下過去12 個月(TTM)新低。第一季度唯一的增長領域是清算,增長了295%,總額為1.34 億美元,主要受1 月底市場波動的影響。

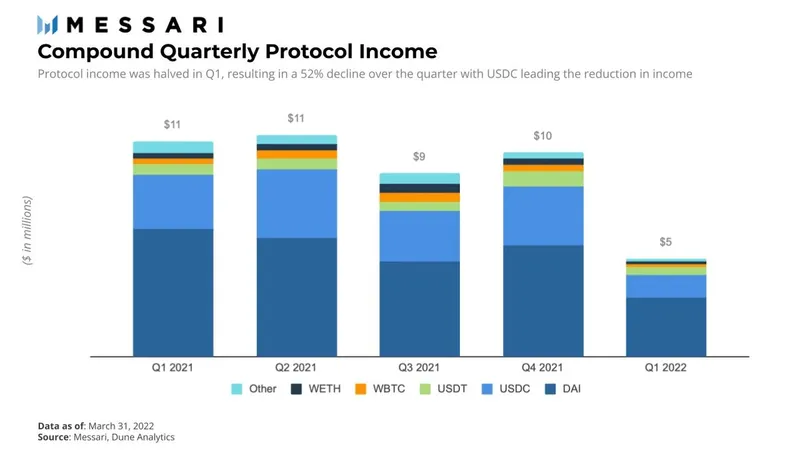

協議KPI 全面下跌對協議財務狀況也產生了重大影響。上一季度增長12% 的淨收入在本季度下降了48%,為490 萬美元。

上一季度,加密貨幣總市值創下2.97 萬億美元的歷史新高。在過熱的2021 年底之後,市場降溫並蒸發了40% 以上的價值,截至1 月底,加密貨幣總市值約為1.68 萬億美元。

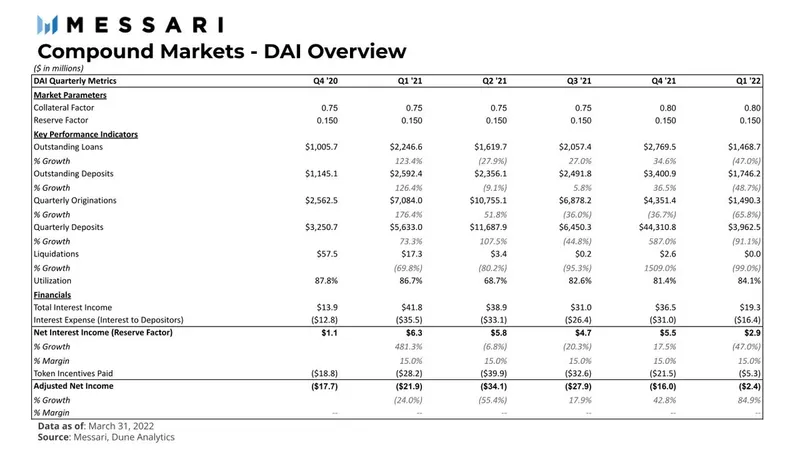

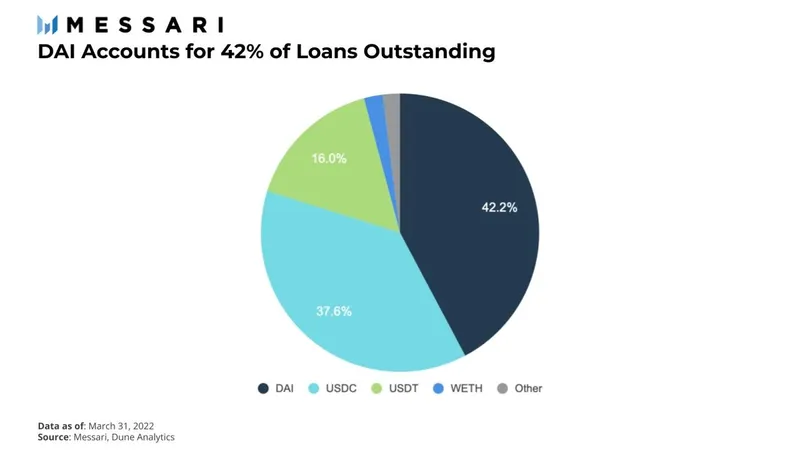

本季度未償還貸款下降了42%,降至2021 年第一季度的水平,當時加密貨幣總市值也正在經歷一個冷靜期。以USDC 和DAI 計價的穩定幣貸款繼續超過以其他資產計價的貸款。截至2022 年第一季度結束,DAI 仍保持其在Compound 總未償貸款中的份額。

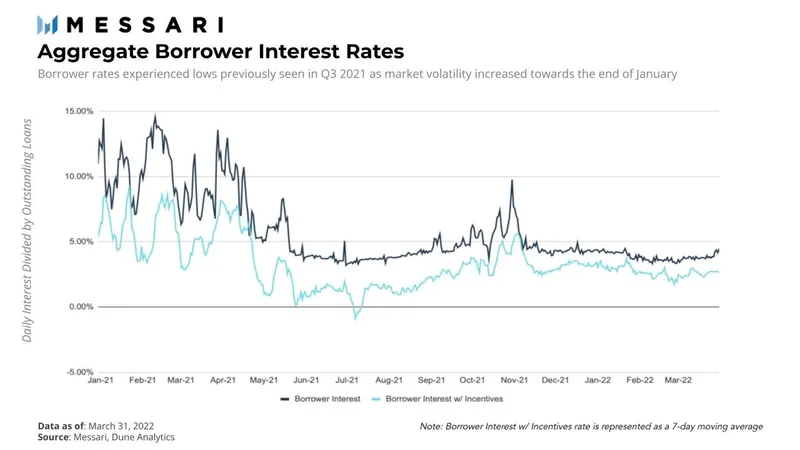

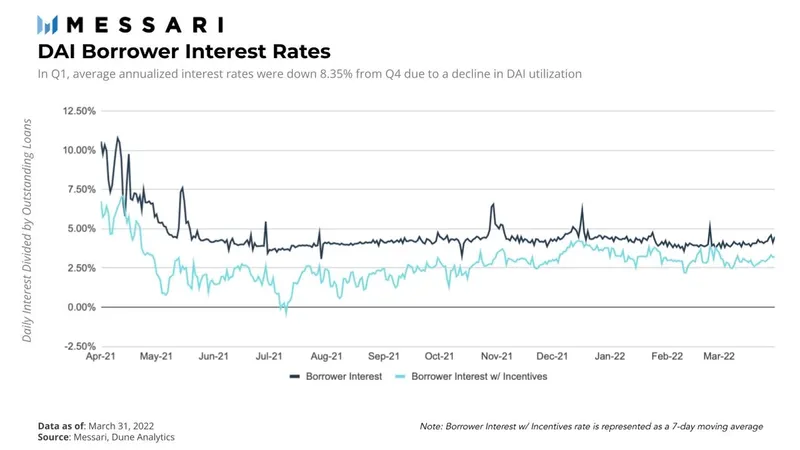

與上一季度相比,借款利率相對穩定,平均年化利率為3.85%,低於2021 年第四季度的5.02%。隨著第一季度市場降溫,用戶對槓桿的需求下降,利率也隨之下降。此外,2021 年第四季度的COMP 分配問題導致了資產流失,這影響了供應並推高了利率。隨著市場觸及年初至今的低點,借款利率最高達到4.48%。

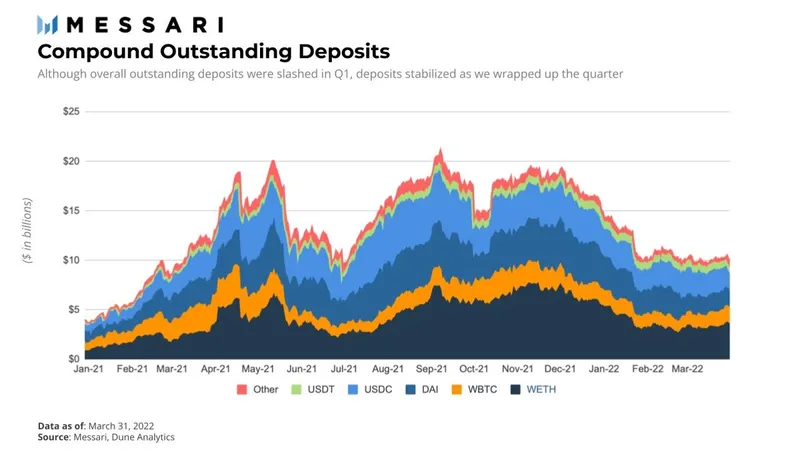

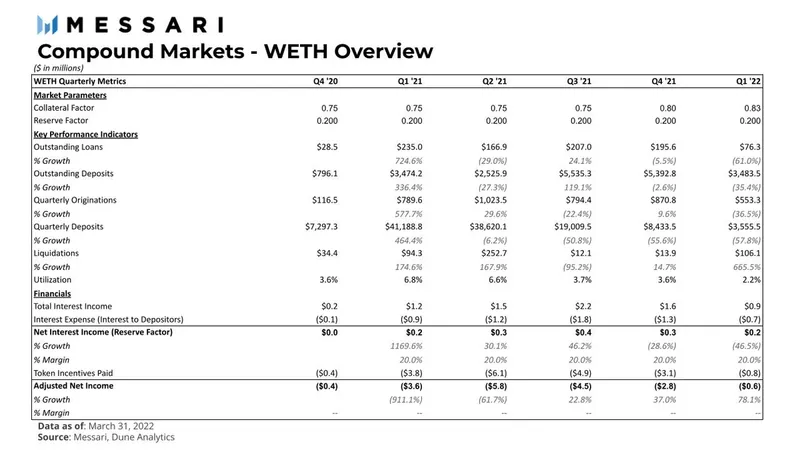

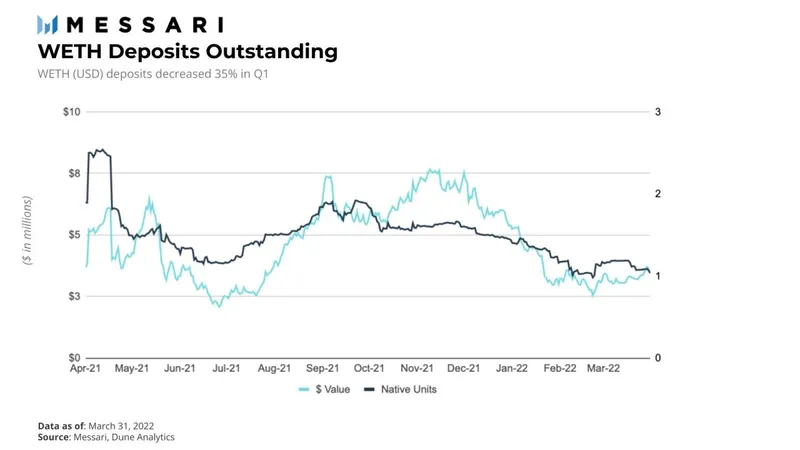

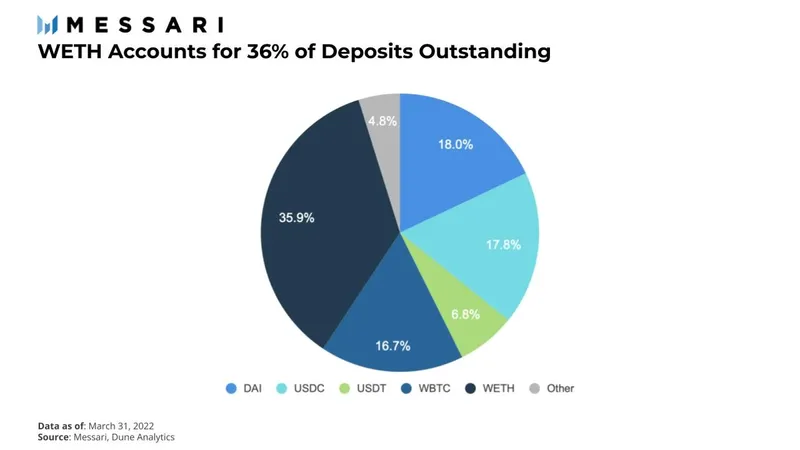

第一季度在途存款下降了32%,降幅最大的是2 月份。與未償還貸款量類似,存款接近2021 年第二季度的TTM 低點。但存款量在3 月份有所上升,存款人仍偏愛WETH。

存款利率在本季度雖有所下降但仍然保持穩定。這可以歸因於存款始終與借款的需求相匹配。季度平均存款利率為1.51%,低於2021年第四季度的2.04%。年化利率在第一季度觸及1.19% 的低點,最高達到了1.87% 的峰值。由於市場波動,利率在1 月底出現了最大跌幅。

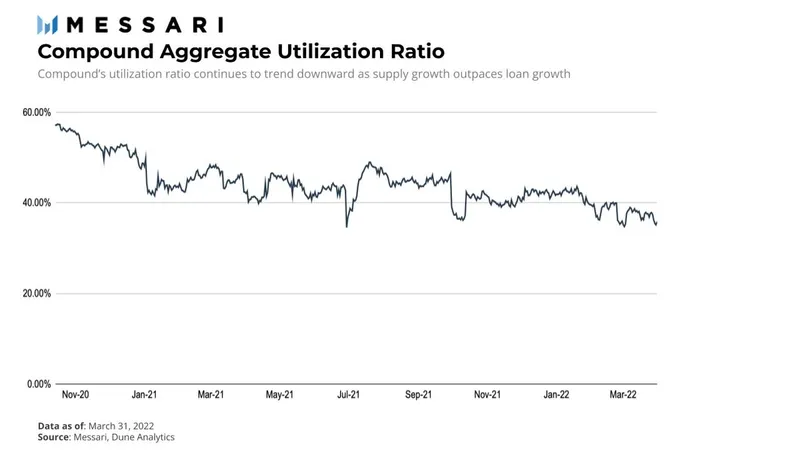

Compound 的存款利用率在2022 年初保持相對平穩,但隨著加密市場在2 月份經歷動盪,逐漸減弱。相對於未償還貸款的42%,未償還存款以32% 的較慢速度下降,這導致利用率重新回到2021 年第三季度和第四季度的低點。

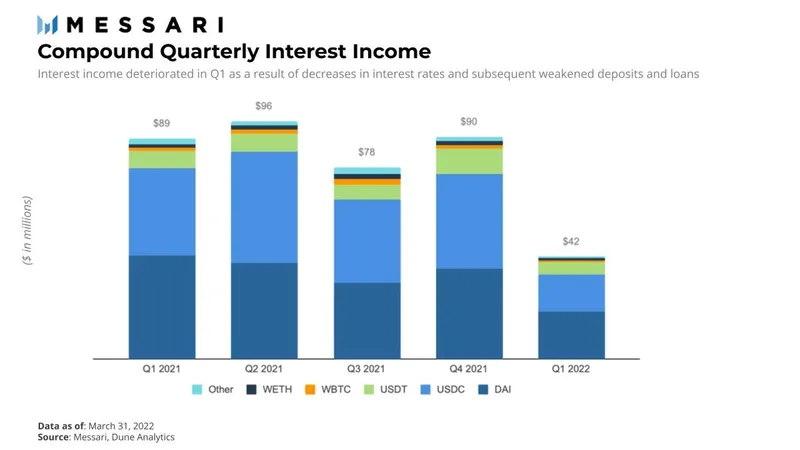

與2021 年第四季度相比,本季度的利息收入下降了54%。巧合的是,利息和協議收入在第一季度幾乎經歷了相同的百分比變化。 USDC 跌幅最大,達62%,緊隨其後的是USDT 和WBTC,分別下跌50.8% 和50.7%。由於市場波動降低了貸款需求,季度利息收入受到影響。

協議收入2021 年第四季度的1000 萬美元降至第一季度的略低於500 萬美元。 DAI 佔第一季度協議收入的60% 以上,環比下降47%。

閃電貸

閃電貸閃電貸另一家做市商另一家做市商在第一季度將DAI 從協議中移除,導致存款量環比飆升。

DAI、WETH 和USDC 的季度存款量分別為400 萬美元、360 萬美元和350 萬美元。與上一季度相比,USDC 在本季度縮小了與WETH 存款量的差距。

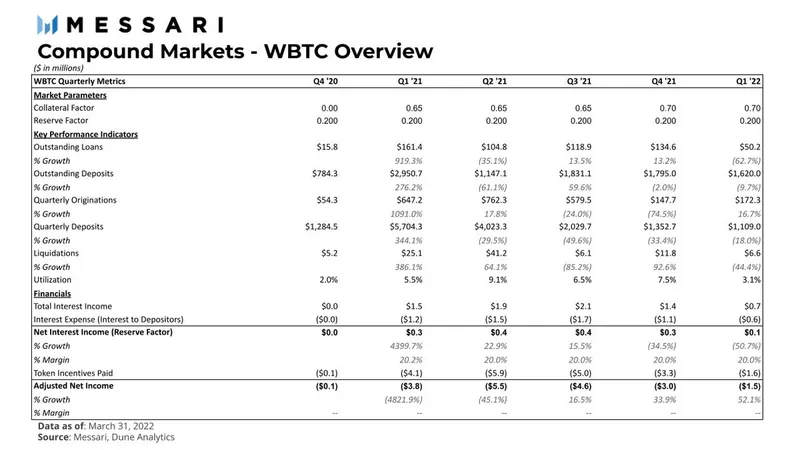

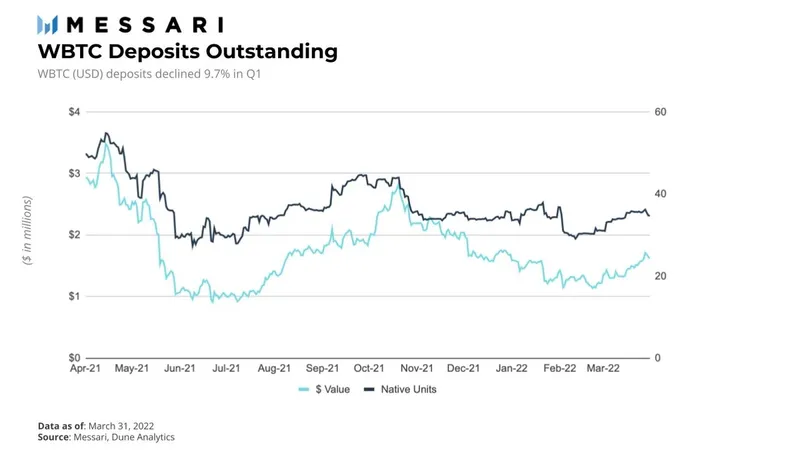

Compound 的清算在1 月底達到頂峰,環比增長295%。這一活動主要是由於WETH 和USDC 市場的清算分別增長270% 和665% 導致。 WETH 清算從第四季度的1400 萬美元增加到第一季度的1.06 億美元,主要是由於1 月下旬的ETH 波動。 USDC 市場在本季度的清算量增加了1300 萬美元,而與上一季度的300 萬美元相比,第一季度的DAI 清算量幾乎為0。

作為存款人和借款人活動的關鍵驅動力的COMP 代幣激勵在第一季度急劇下降了52%。 Compound 治理在第一季度末通過了一項提案,將COMP 激勵減少50%,併計劃取消激勵(該提案未通過)。鑑於這些計劃,第二季度COMP 代幣激勵應該會迅速下降。

Compound上最大的五個市場

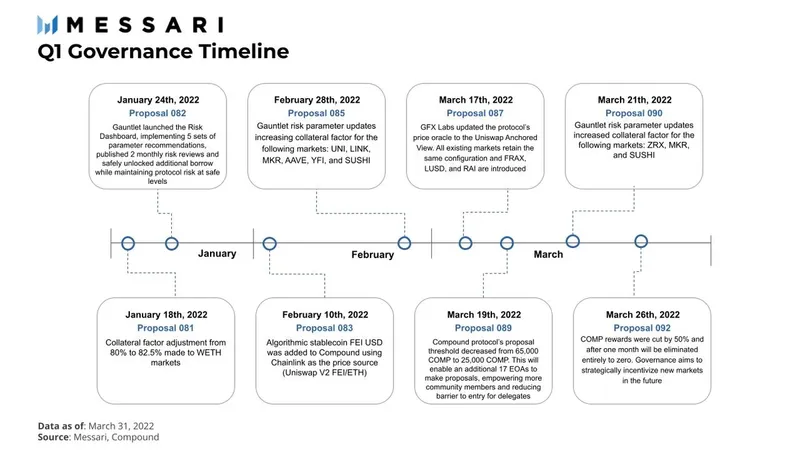

通過治理,Compound 市場在本季度經歷了各種變化。 Gauntlet 促進了八個市場的抵押因子調整,GFX Labs 引入了新的價格預言機,並將新的算法穩定幣市場FEI 添加到協議中。借款人繼續延續上個季度的趨勢青睞穩定資產的貸款。

儘管第一季度的關鍵績效指標全面下降,但DAI 仍然是Compound 的主要市場,在未償貸款、存款量、利息收入和協議收入等指標上處於領先地位。 DAI 未償貸款下降47%,從34 億美元降至15 億美元,而DAI 的在途存款以略高的49% 的速度下降,從34 億美元降至17.5 億美元。而季度貸款量下降66%,從44 億美元降至15 億美元。本季度幾乎不存在DAI 清算。

借款平均年化利率從第四季度的4.5% 下降到第一季度的4.12%。借款利率在本季度觸及3.58% 的低點並曾達到5.10% 的峰值。第一季度使用率上升3.24%,導致借款利率波動。 DAI 未償貸款量佔本季度末所有未償貸款的42% 以上。

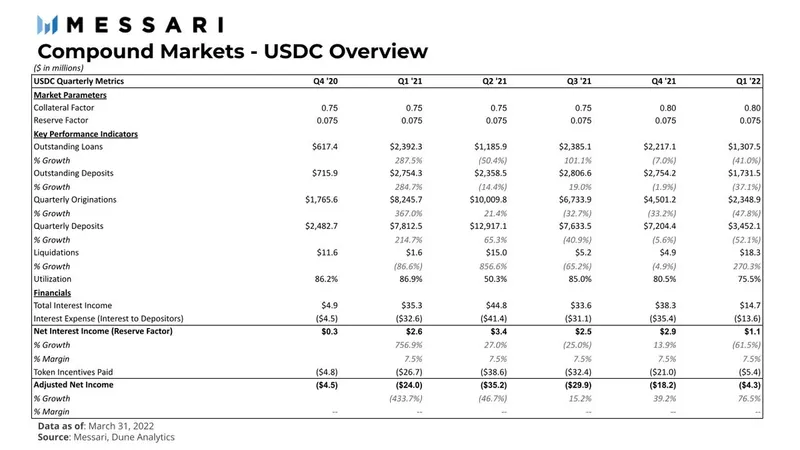

USDC 仍然是Compound 的第二大貸款市場,未償還貸款為13 億美元,比上一季度22 億美元下降41%。在途存款下降37%,導致使用率下降6.2%。與上一季度相比,USDC 借款利率的波動性要小得多,第一季度的平均年化利率為3.56%。本季度利率最高為5.09%,最低為2.62%。

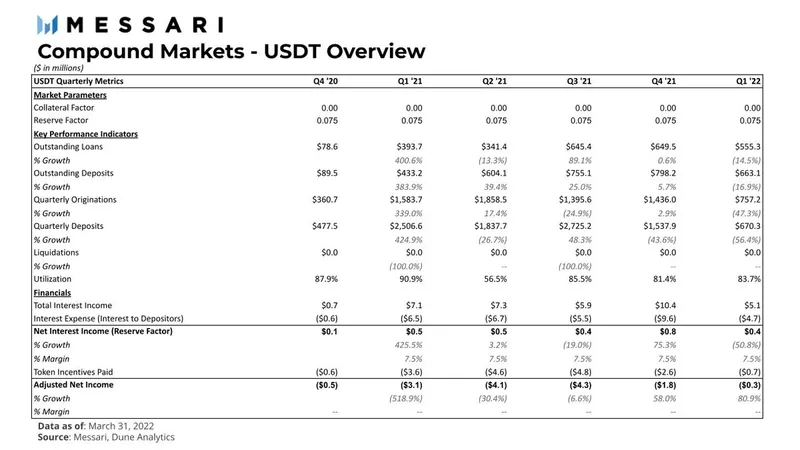

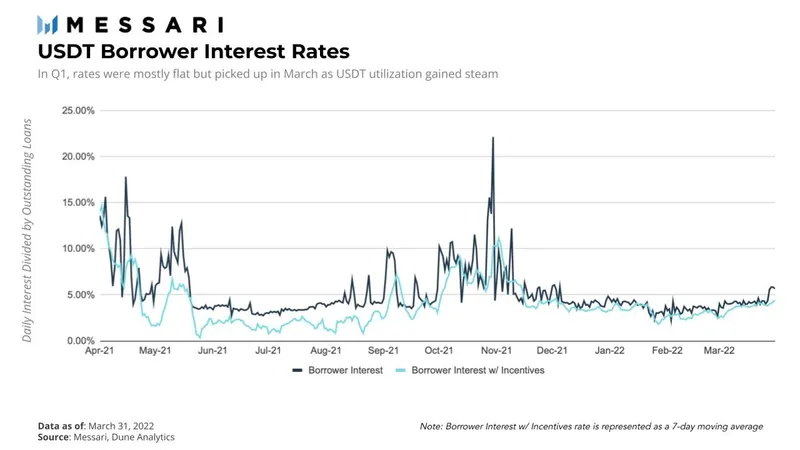

與DAI 和USDC 相比,USDT 的未償貸款和存款略有下降。其中貸款下降了14.5%,從2021 年第四季度的6.49 億美元降至第一季度的5.55 億美元,存款從第四季度的7.98 億美元下降17% 至6.63 億美元。本季度使用率增長2.9%,USDT 平均借款利率為3.85%。在觸及2.25% 的下限後,利率開始上升,到本季度末達到5.85%。

結語

治理提案

治理提案

路線圖

路線圖

結語

結語

Compound 的整體活動在很大程度上受到本季度大盤波動的影響,用戶對貸款和存款的需求在第一季度急劇下降,這也是藉款和存款利率以及協議收入下降的主要驅動因素,因此導致清算量比上一季度增長近3 倍。

原文鏈接

原文鏈接