原文來源:Messari

原文編譯:DeFi之道

原文來源:

原文編譯:DeFi之道

原文來源:

原文編譯:DeFi之道

原文編譯:DeFi之道

Optimism 空投計劃已經官宣,標誌著L2 戰爭已經打響。

Optimism 空投和生態系統激勵計劃將開啟以太坊擴展解決方案的新時代。

Optimism 空投計劃已經官宣,標誌著L2 戰爭已經打響。

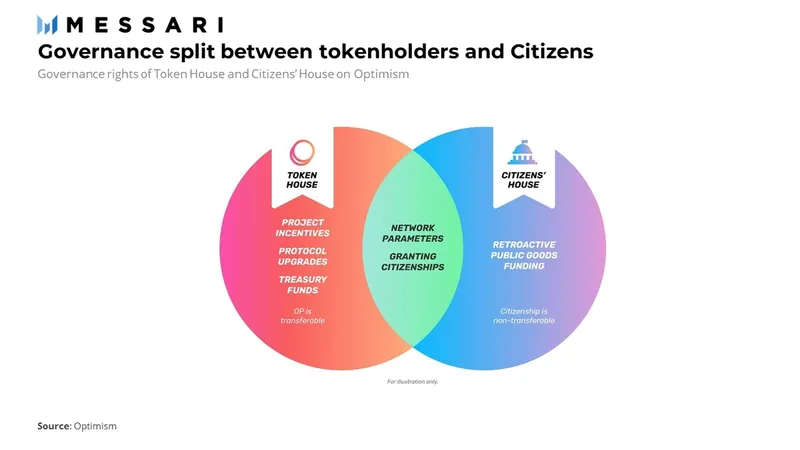

Optimism 網絡通過其排序器產生收入。 OP 代幣持有者與公民之家共享治理權,但對網絡保持足夠的控制權以產生價值。

Optimism 空投計劃已經官宣,標誌著L2 戰爭已經打響。

根據我們的估值模型,Optimism 應該是上市時排名前20 的加密資產,市值約為90 億美元。

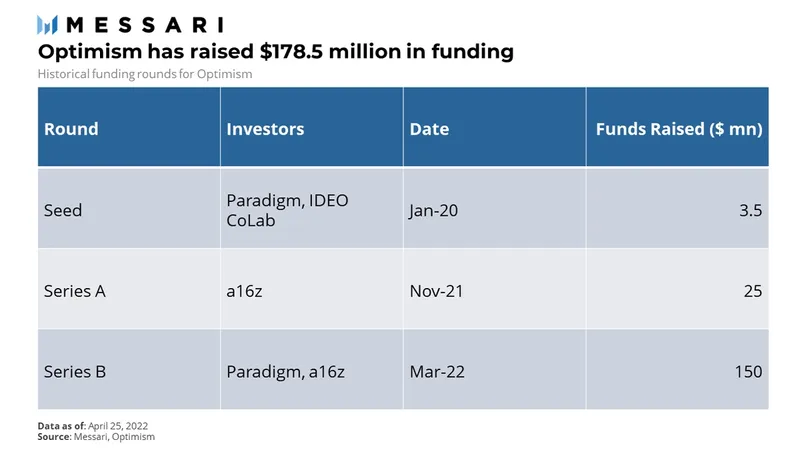

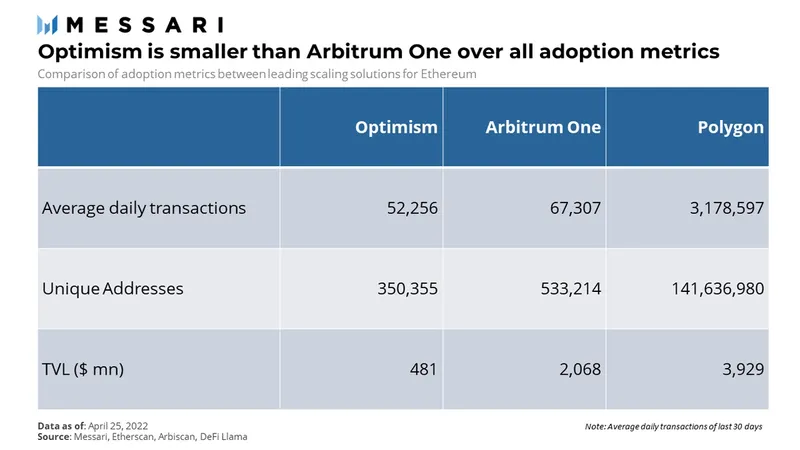

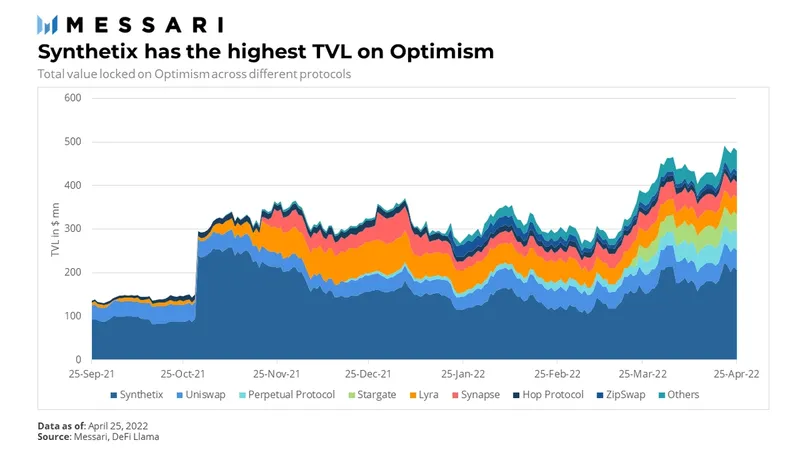

上週,Optimism 宣布了針對活躍用戶和社區成員的追溯代幣空投。該項目引起了社區的極大興趣,因為它承諾為以太坊生態系統帶來急需的可擴展性。目前,它是TVL 第二大的Rollup 擴展方案,並且可能是代幣發佈時按市值計算的最大Rollup。

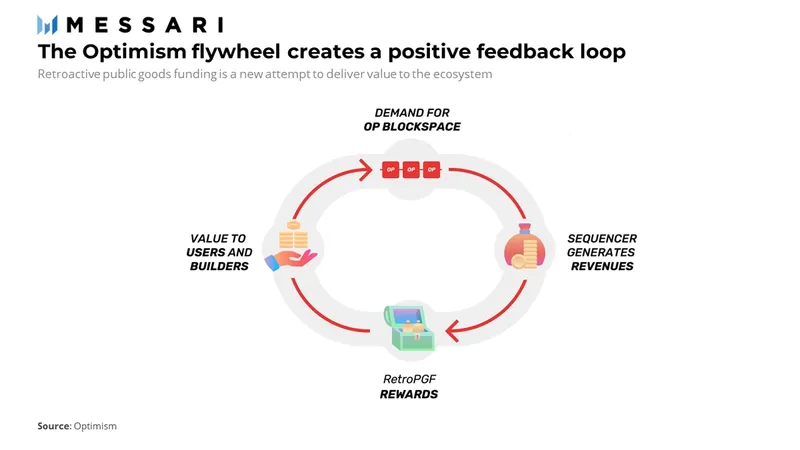

Optimism 的願景是創造一個正增長的飛輪,為生態系統內的所有參與者提供價值。排序器(Sequencer)負責向Optimism 添加和排序交易。它通過出售區塊空間來產生收入。目前,這筆收入歸於Optimism Foundation,這是一個非營利組織,將所有盈餘捐贈給網絡上的公共產品。隨著越來越多的開發者和用戶通過這筆資金獲得激勵,網絡上的活動應該會增加,從而增加對區塊空間的需求並使飛輪旋轉得更快。

Optimism 實現增長的主要動力

EVM 等效性

EVM 等效性

EVM 等效性

二級標題

EVM 等效性

二級標題

Optimism 超越了簡單的EVM 兼容性,轉向了EVM 等效性。在與EVM 兼容的鏈上,開發人員仍然需要修改他們的Web3 應用程序以使用不同的架構。此外,隨著時間的推移為以太坊構建的工具不一定適用於其他與EVM 兼容的鏈。 Optimism 上的EVM 等效性通過幾乎等同於在以太坊主網上執行來解決這個問題,允許一鍵移植應用程序和所有工具工作。與其他擴展解決方案相比,這種方法將幫助Optimism 更快地發展開發者社區,並且出現更少的漏洞。

二級標題

生態系統激勵

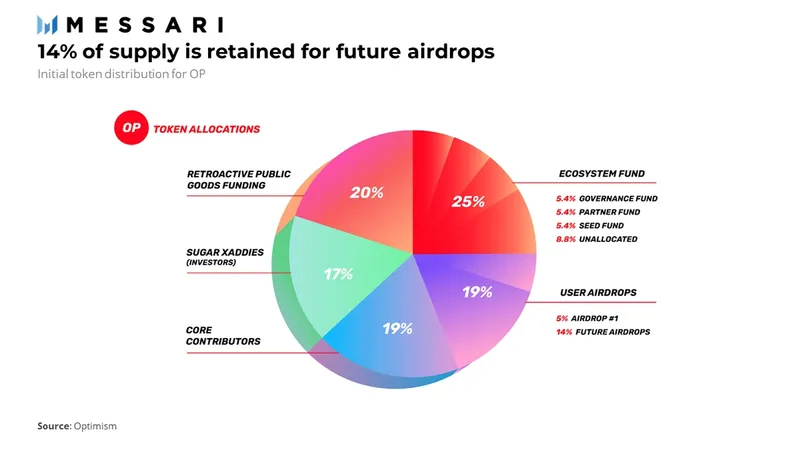

Optimism 對自己的空投計劃非常謹慎;承諾的14% 空投中只有5% 已確認。隨著未來承諾的更多空投,用戶被激勵在平台上活躍。

追溯性公共產品資金(RPGF) 還長期激勵開發者為Optimism 做出貢獻。 Optimism 最近還宣布了一個“Stimipack”,將5.4% 的代幣供應用於開發者激勵。

生態系統激勵創造了另一個飛輪。 Optimism 在發佈時的市值越大,可用於激勵的資金就越多,從而可能導致更多的用戶和開發者活動。然而,隨著飛輪的任何部分變慢,也會產生負反饋迴路。

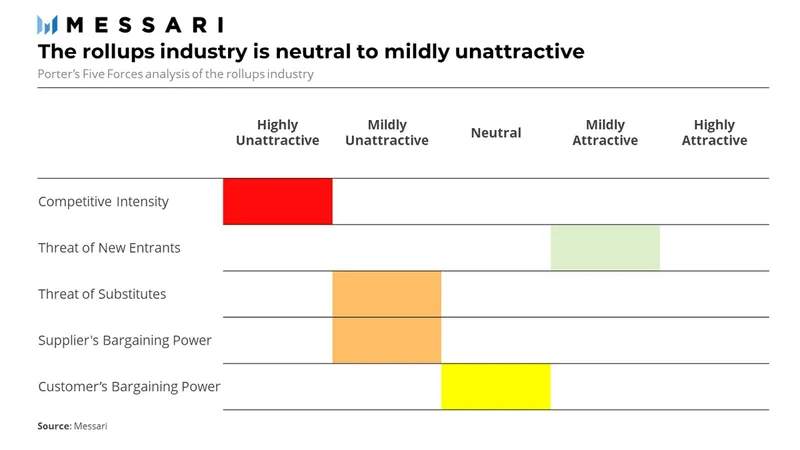

行業吸引力——波特五力模型

由於來自其他平台鍊和擴展解決方案的激烈競爭,Rollups 行業顯得不起眼。

競爭強度——非常高

Rollup 之間的競爭強度非常高。 Optimism 不僅與其他Optimism Rollup(例如Arbitrum)競爭,還與其他擴展解決方案(例如Polygon 的PoS 鍊和ZK 匯總(例如Starknet))競爭。 Vitalik Buterin 預計ZK Rollup 會在中長期內跑贏Optimistic Rollup,因為它們提供了更好的體驗。 ZK rollups 通過有效性證明有更好的安全保障,而且提現沒有漫長的等待期。

新進入者的威脅——低

新進入者必須對當前的解決方案進行重大改進,才能佔據可觀的市場份額。這需要多年的發展,而且除了Celestia 之外,還沒有這樣有前途的技術出現。

替代選擇的威脅——高

供應商的議價能力——高

收入模式

應用程序開發人員可以被視為Rollup 的供應商。對開發商的需求非常高,使其議價能力顯著。開發人員必須受到數百萬美元的生態系統贈款的激勵。

客戶的議價能力——中性

用戶在這裡可以被認為是客戶。用戶分散,沒有太多議價能力。但在競爭激烈的行業中,新的平台解決方案通過空投和激勵計劃以無機方式購買用戶錢包份額。

收入模式

Optimism Foundation 運行單一的中心化排序器,僅負責生成第2 層(L2)區塊並將交易添加到以太坊的第1 層(L1)。排序器費用由兩部分組成,L2 執行費用和L1 數據費用。

L2 執行費類似於以太坊的gas 費。要支付的費用金額取決於交易的複雜性,即其計算和存儲要求。這大約佔用戶支付費用的1%。

L1 數據費用是將批量交易發佈到以太坊的成本。排序器採用成本加成的方法,向用戶收取高於L1 成本的價格。它目前收取的費用是提交交易需的氣體總和的1.24 倍和2,100 gas。這會產生盈餘,這些盈餘將用於資助生態系統的增長。值得注意的是,Optimism 收取的99% 的費用是L1 數據費用。

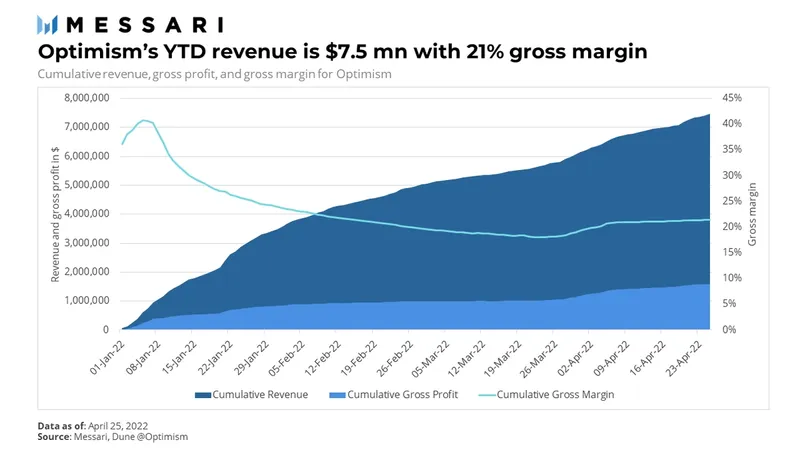

到目前為止,用戶支付的這些費用已經為Optimism 帶來了2450 萬美元的收入。

OP 代幣

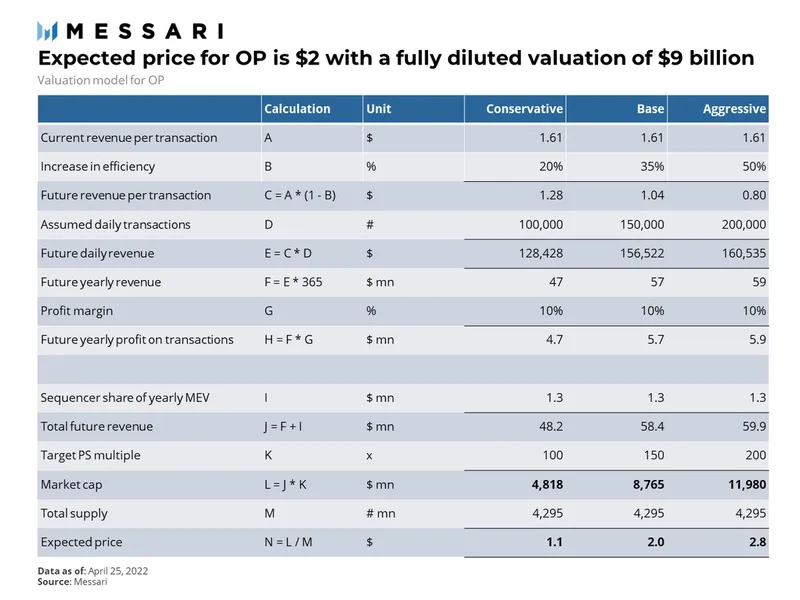

估值模型

OP 代幣是一種新型的治理代幣。代幣持有者對協議沒有唯一的治理權;他們與指定的公民分享。此治理流程和結構基於其工作章程,並將根據協議的需求進行演變。

就我們的目的而言,了解代幣持有者所擁有的權力是否賦予他們對收入的有效控制權至關重要。根據上圖,代幣持有者可以控制所有協議方面,但分配收入資金除外。但是,治理文件說,代幣持有者將對公民的任命方式提出意見。工作章程還賦予了代幣持有人對Optimism Foundation 董事會的一些控制權,包括在他們減少權利的情況下罷免董事和否決對基金會文件的更改的能力。雖然不是絕對控制,但代幣持有者確實對協議有足夠的控制權,並且可以公平地假設定序器的利潤歸他們所有。

OP 在發佈時的總供應量為4,294,967,296,每年通貨膨脹率為2%。在我們的模型中,我們假設金庫中持有的所有代幣都已分發。雖然文件沒有明確說明這一點,但每年的通貨膨脹可能會朝著RPGF 方向發展,並為協議產生至少與其市場價格一樣多的價值。因此,我們可以在計算中忽略通貨膨脹。

估值模型

在仍然不成熟的加密經濟中,Optimism 是一個非常年輕的協議。它將所有流量再投資給生態系統的參與者,並且不向代幣持有者分配現金流。然而,我們假設在對協議參數的控制將允許代幣持有者在未來無限期地提取一些價值的假設下,利潤歸代幣持有者所有。尋求一部分流量作為租金是一種方法。另一個例子是在治理決策期間“出售”他們的投票。

收入計算和利潤

MEV

如前所述,收入有兩種類型:顯性收入和MEV。

顯性收入

通過分析交易數據,我們發現Optimism 年初至今從用戶那裡收取了750 萬美元的總費用。為了將交易發佈到L1,他們支付了590 萬美元的交易費用,使他們的毛利潤達到160 萬美元,毛利率達到21%。

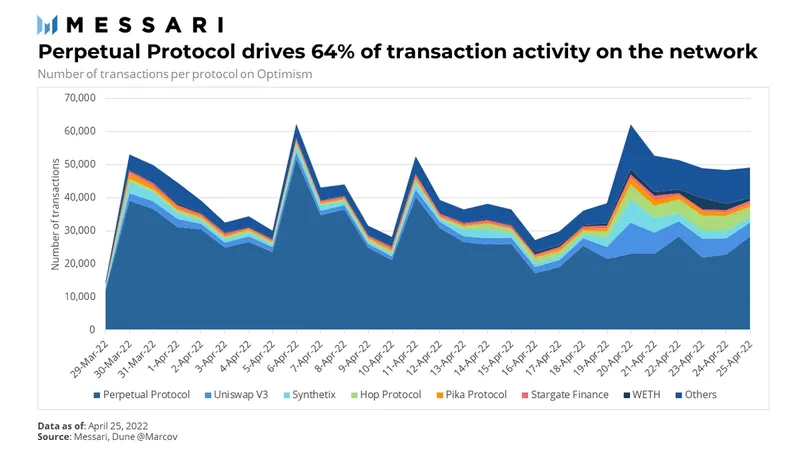

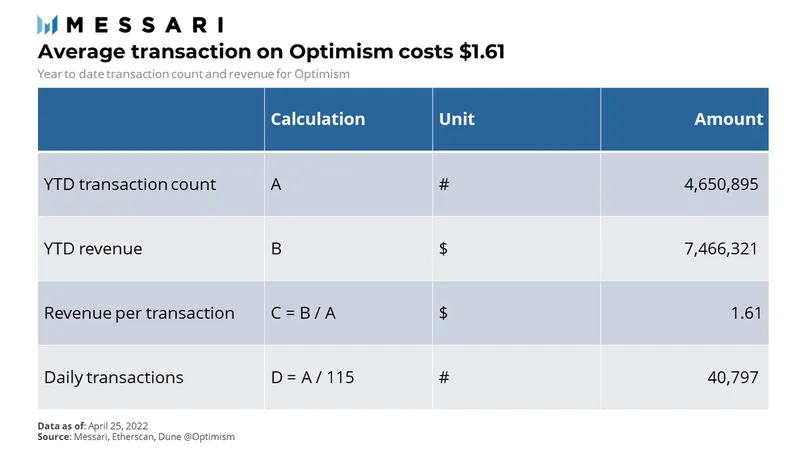

收入的一個關鍵驅動因素是Optimism 的交易數量。年初至今,Optimism 平均每天進行40,000 筆交易,但隨著採用率的提高,這個數字可能會增加。通過EVM 等效性、生態系統激勵和空投後興奮的一鍵式應用程序部署將在短期內推動增長。交易增長的上限非常高;Polygon 的PoS 鏈平均每天有超過300 萬筆交易。我們假設Optimism 上的交易活動增加150-400%,平均每日交易量為100,000 至200,000 筆。

年初至今,Optimism 的每筆交易平均收入為1.61 美元。然而,交易的增長降低了每筆交易的L1 數據費用,因為將批次發佈到L1 變得更有效率。我們假設根據平均每日交易量,每筆交易的收入會減少20-50%。

根據Optimism Foundation 的帖子,該協議的目標利潤率為10%。我們假設我們的計算相同。

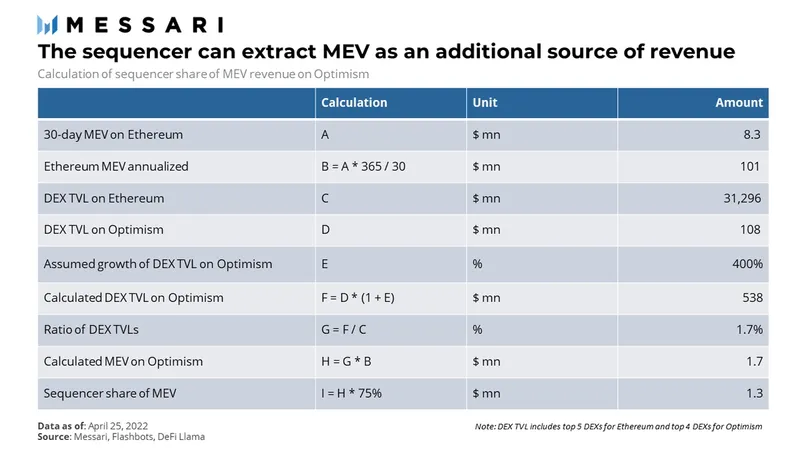

目前,排序器不收集MEV。我們使用以太坊上可用的信息來預測未來的MEV。根據專注於MEV 的研究機構Flashbots 的數據,過去30 天在以太坊上提取的MEV 金額約為830 萬美元。值得注意的是,以太坊歷史上99% 的MEV 是通過去中心化交易所(DEX)套利。因此,我們假設MEV 與DEX 流動性的深度正相關。我們假設Optimism 上的未來MEV 與以太坊上的MEV 的比率將與它們的DEX 流動性比率相同。隨著OP 代幣上線並提高流動性和交易活動,我們假設Optimism 的流動性是5 倍。

我們應該注意到,這個計算給出了MEV 的下限。 Flashbots 僅跟踪幾種類型的交易。它無法跟踪多交易MEV 或具有鏈下組成部分的MEV。

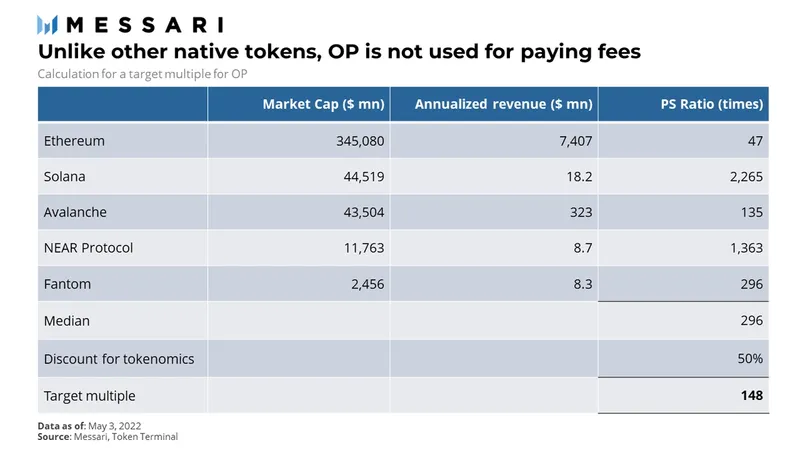

中心化

大多數鏈支付的安全成本高於交易費用;因此,無法獲得真正的市盈率可比性。相反,我們首先從Token Terminal 獲取五個大型平台鏈的市銷率中位數。然而,OP 的代幣經濟學與其他原生代幣不同。 OP 中不支付Optimism 的費用,應享受折扣。我們假設原生代幣50% 的價值來自效用和50% 的治理,並相應地折現計算的倍數。我們假設在不同市場條件下的市銷率倍數為100-200。

中心化

對OP代幣進行估值,表現為“基本情況”的概率為50%,“保守”和“激進”的概率各為25%,我們得到約2 美元的目標價格和約90 億美元的目標市值。這樣的估值將使Optimism 進入加密資產的前20 名,高於Polygon。

中心化

風險因素

中心化

Optimism Foundation 全權負責領導協議開發、運行排序器和選擇第一批公民。他們有權對OP 代幣持有者的利益採取行動,並進一步集中權力。

代幣經濟學的變化

未經證實的技術

最後的想法

Optimism Rollup 是尖端技術,仍在積極研究和開發中。該技術的核心組件,包括欺詐證明,尚未為Optimism 提供服務。