原文標題:

原文編譯:iambabywhale.eth

一級標題

一級標題

一級標題

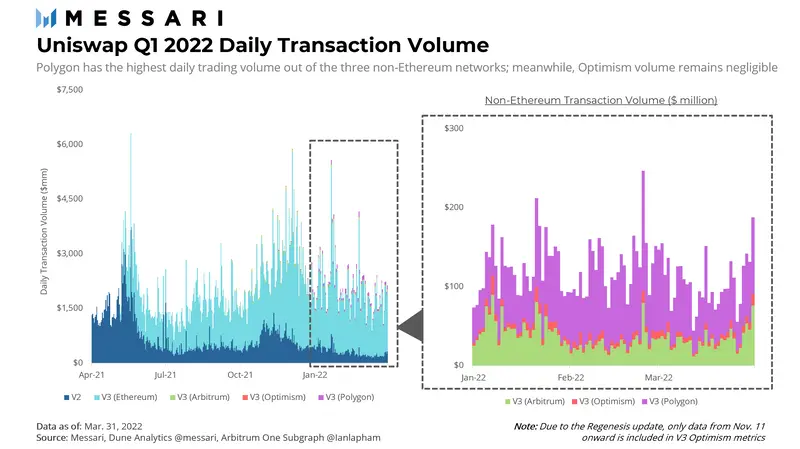

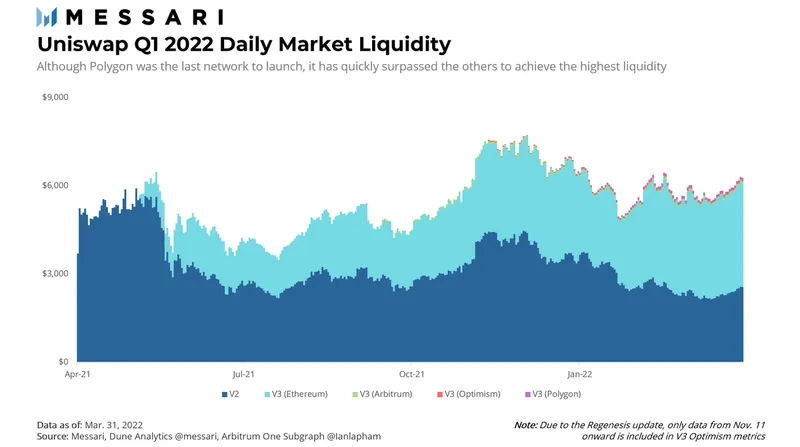

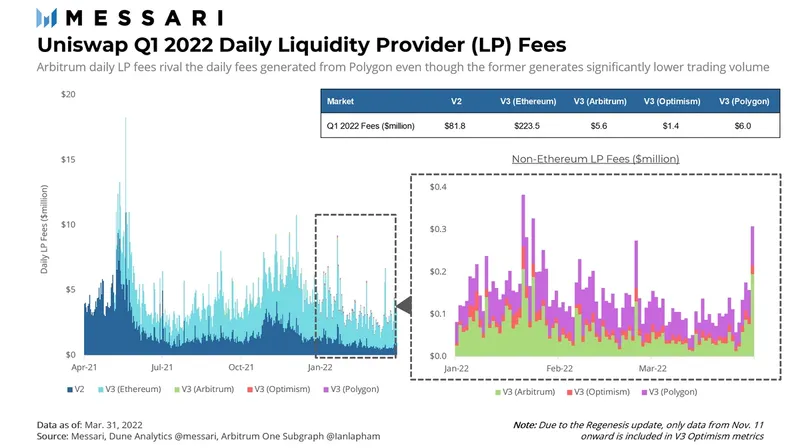

Polygon 作為Uniswap V3 最晚支持的區塊鏈,其上的交易量已成為Uniswap V3 除以太坊之外交易量最大的市場;下一季度的額外流動性挖礦激勵措施應繼續有助於推動持續增長。

一級標題

一級標題

一級標題

宏觀層面

宏觀層面

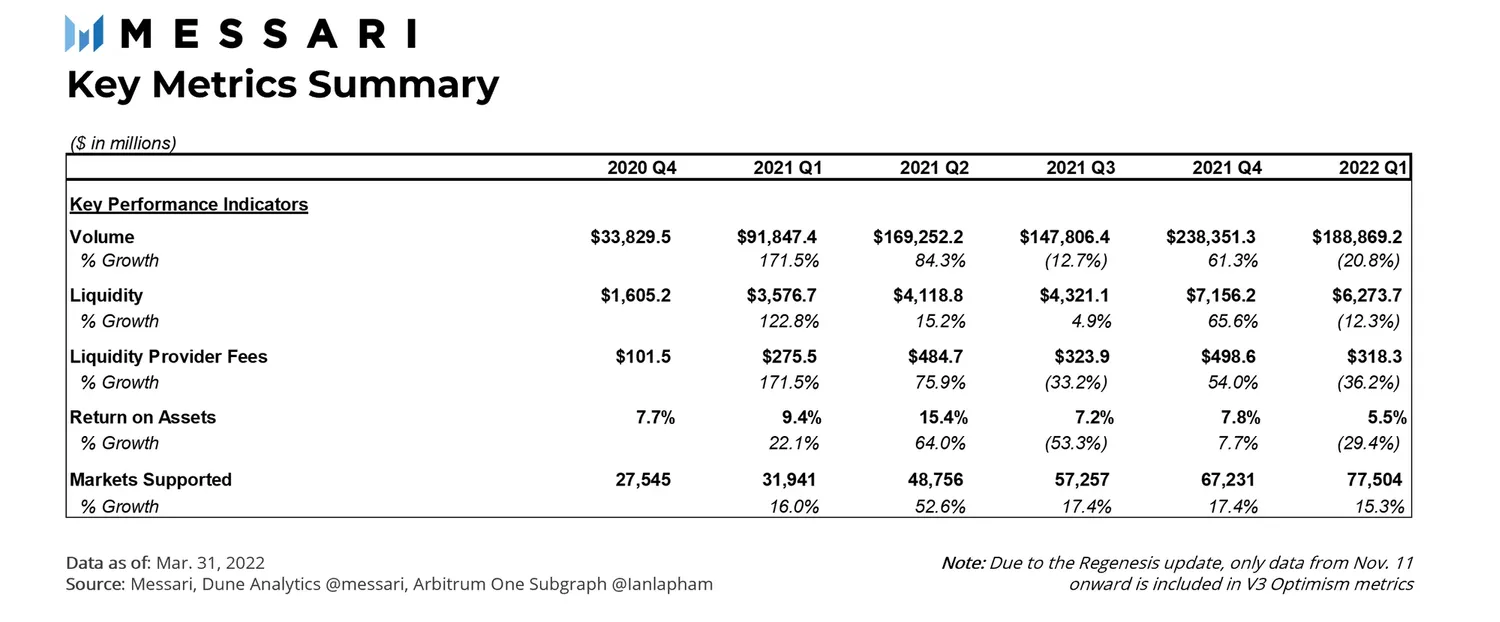

總體而言,2022 年第一季度Uniswap 交易量比上一季度下降53.5%。這與全球加密市場在2021 年第四季度達到3 萬億美元的峰值市值,此後又回落至2 萬億美元相呼應。當代幣價格上漲時,交易量通常會隨著散戶交易者興趣的增加而增加;當代幣價格下跌時,散戶投資者就失去興趣。與2021 年第四季度的NFT 復甦和比特幣以及以太坊價格的歷史新高不同,2022 年第一季度的交易活動更加平靜。

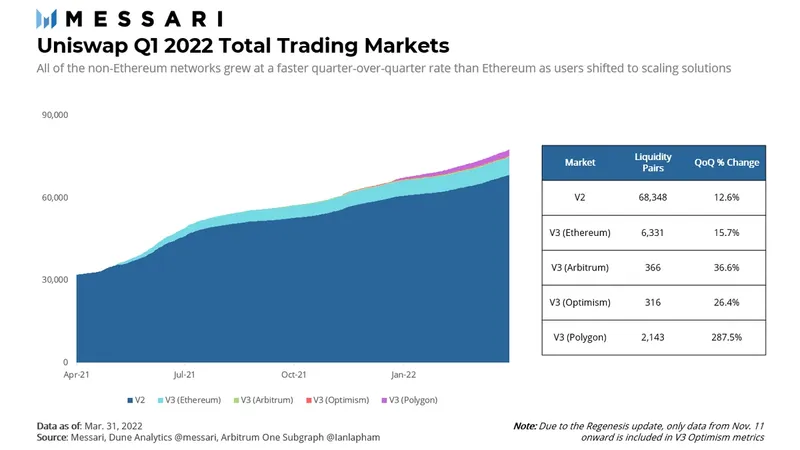

從以太坊上的Uniswap V2 到Uniswap 的每個非以太坊網絡的所有交易對而言,總交易市場數量也較上一季度繼續攀升。 Uniswap V2 繼續佔整個市場的絕大部分。以太坊和Polygon 上的Uniswap V3 佔活躍市場的11%,而Optimism 和Arbitrum 仍然可以忽略不計。與市場流動性一樣,Polygon 在第一季度增長最快,比上一季度增長了近300%。鑑於所有數據,很明顯Uniswap 在Polygon 上找到了「新家」。

一級標題

一級標題

一級標題

微觀層面

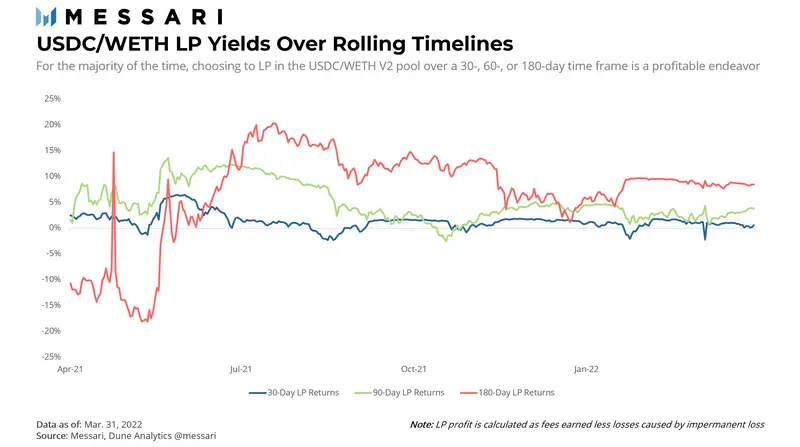

2022 年一季度最活躍的四個市場為USDC/WETH、USDT/WETH、SAITAMA/WETH 以及FXS/FRAX。其中編者認為比較重要的數據就是提供流動性的收益和無常損失之間的關係。

Messari 衡量LP 收益的方式時區分了三種情況,即假設用戶分別提供30 天、90 天和180 天的流動性,在撤回流動性當天的收益減去相比提供流動性之前代幣價值的無常損失即LP 的收益率。

以USDC/WETH 市場為例,在過去的365 天內,提供180 天流動性的用戶在其中52 天撤回流動性時收益率為負,而對提供30 天流動性的用戶而言這一數字為45 ,提供90 天流動性則僅為12。在2022 年第一季度,僅有提供30 天流動性的用戶在1 月22 日至27 日以及3 月5 日撤回流動性時會出現損失,其他情況下的LP 頭寸都將盈利。

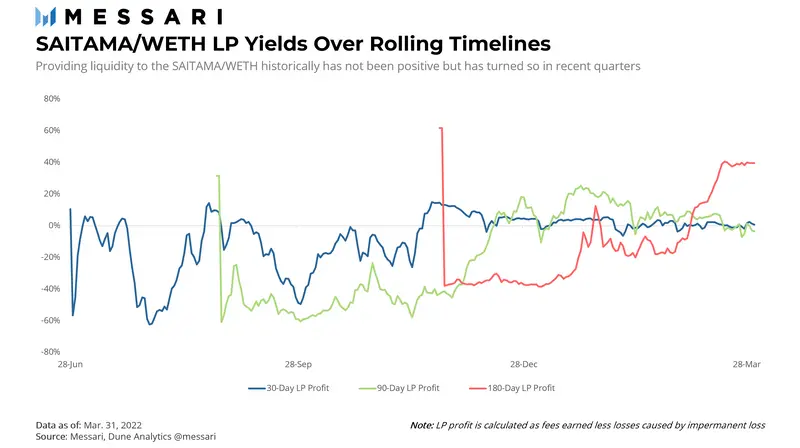

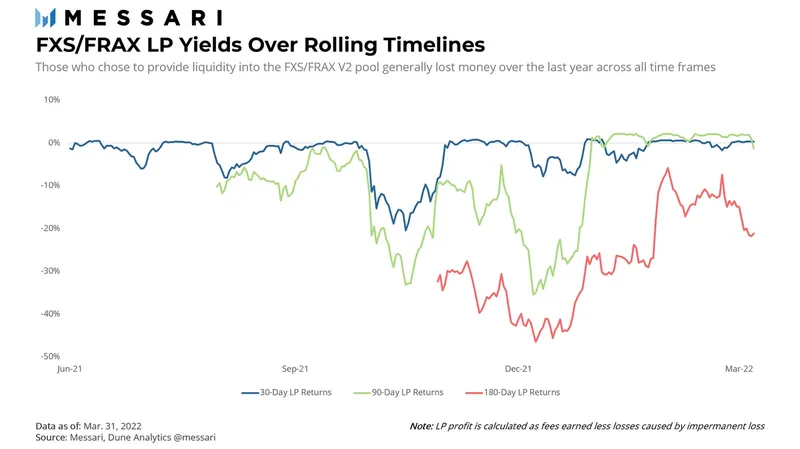

而對於SAITAMA/WETH 以及FXS/FRAX 這兩個交易對則不容樂觀。數據顯示,這兩個交易對雖然交易量位居前列,但其流動性提供者在大部分時間中都處於虧損狀態,FXS/FRAX 甚至在一季度剛剛實現了部分LP 頭寸的盈虧平衡,而長期的流動性提供者則一直處於虧損狀態。

對於WBTC/WETH 交易對,0.05% 交易費用的流動性池中交易量下降了28.9%,但流動性增長了57.3%,0.3% 交易費用的流動性池交易量幾乎持平,但流動性僅增長了13.7%。這表明由於市場的降溫,投資者可能會選擇比特幣、以太坊這類能產生持續收益的LP 頭寸,並在出現更好的機會時重新評估市場狀況。

一級標題

一級標題

一級標題

一級標題

總結

總結

總結