相關閱讀:專題| Messari 2022年加密行業深度研報

原文來自Messari,原文標題為《Crypto Theses for 2022》,譯者| W3.Hitchhiker

專題| Messari 2022年加密行業深度研報

原文來自Messari,原文標題為《Crypto Theses for 2022》,譯者| W3.Hitchhiker

一級標題

二級標題

相關閱讀:

專題| Messari 2022年加密行業深度研報

一級標題

圖片描述

專題| Messari 2022年加密行業深度研報

原文來自Messari,原文標題為《Crypto Theses for 2022》,譯者| W3.Hitchhiker

一級標題

1. ETH三季度報告

二級標題

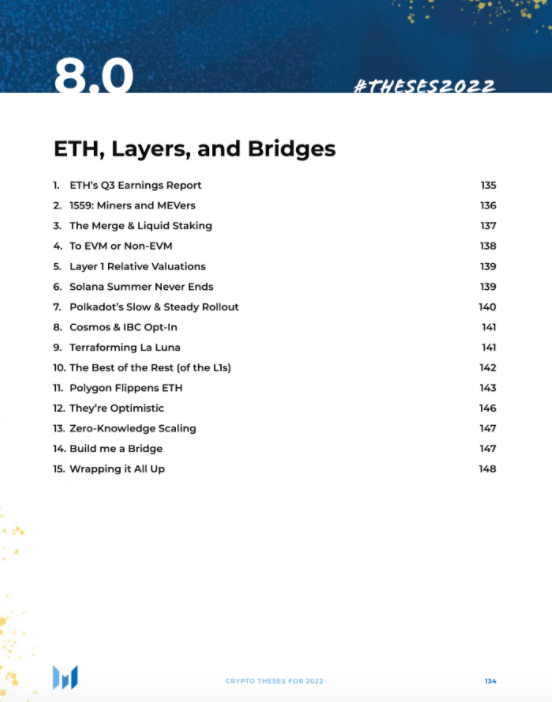

我個人非常喜歡Bankless出的以太坊第三季度更新報告,這真的太酷了,我們可以為任何加密社區生成收益報告並且可以在任意時間段內實時更新,而無需任何中央企業投資者關係團隊。我們在這裡談論的是投資者信息對稱性的1000倍改進。

(來源:Bankless)

圖片描述

即使在新的Layer 2網絡推出的背景下(Optimistic Ethereum 於7 月推出其Alpha版本,Arbitrum One的主網於8月份推出),今年夏天的NFT 狂熱依舊將以太坊網絡推向了極限。

在撰寫本文時,Optimism(Uniswap 和Synthetix)鎖定了3.3億美元,Arbitrum(UNI、SUSHI、Reddit)鎖定了27 億美元,Polygon(Aave、Polymarket、Decentraland)鎖定了51 億美元。 DeFi Llama 有助於我們實時跟踪所有這些鎖定的價值。

二級標題

正如Bankless 總結的那樣:Defi中鎖定的價值已經比大多數銀行的市值還要多,EIP-1559已經燃燒了數十億美元,可互操作的Layer 2已經被採用,合併至以太坊PoS區塊鏈正處於最後階段,而這可能會進一步獎勵ETH 持有者,並吸引新的機構投資者。

二級標題2. 1559:礦工和MEV)

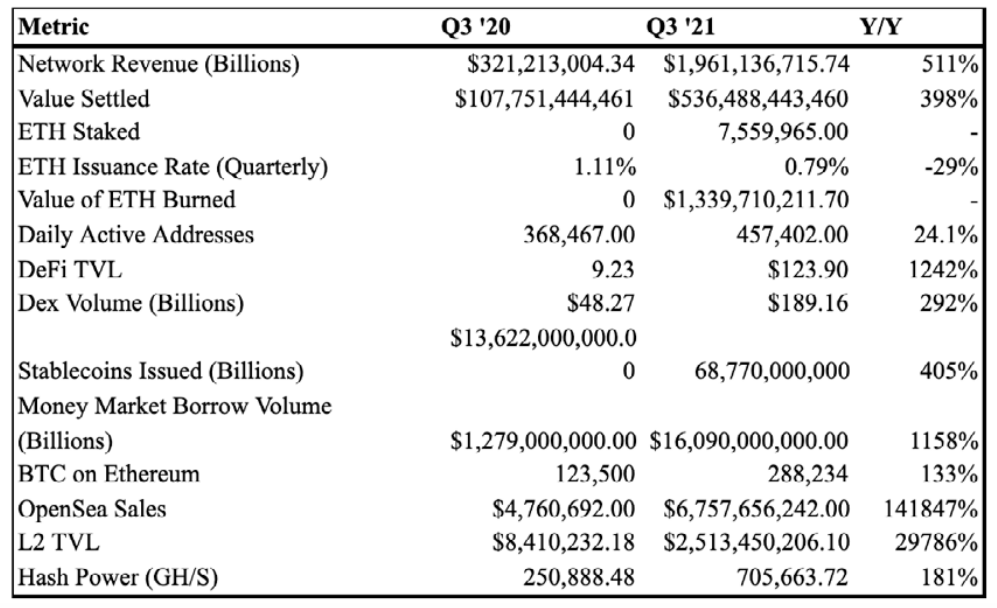

在倫敦硬分叉到大規模的DEX交易量遷移至L2這段時期,MEV在網絡使用中的百分比相比年初下降了80% 以上。

二級標題

(來源:Flashbots)二級標題。

EIP1559把礦工兜里的錢燒掉了(區塊獎勵仍在),也引起了關於合併的一些擔憂,我們從未見過從PoW到PoS網絡如此大規模的轉變,而在中國採取挖礦禁令後,兩個大型中國礦池已經關閉,剩下的西方礦工(很多和早期以太坊投資者有關)似乎更有可能乾淨利落地切換到staking模式,而不是在最後一刻進行對抗。

3. 合併和流動質押(Liquid Staking)

以太坊的合併(遷移至PoS)將徹底改變staking市場的局面,摩根大通甚至預計,到2025 年,Staking 將成為一個年產值400 億美元的行業,儘管遷移帶來了很多好處,但Staking也會帶來機會成本的問題,鎖定資產以參與網絡驗證(特別是在為期一年的初始質押期)會阻止這些資產被用於生態系統的其他部分。

能夠在保持流動性抵押品的同時獲得質押獎勵打開了很多可能性(通過收益代幣賺取收益!),雖然我是長期看漲的,但還是有點擔心短期內的清算風險。 1) 牛市不會永遠持續下去,合併的延遲加上市場情緒轉向“避險”或將ETH 轉出到其他L1公鏈,可能會在依賴Lido 的stETH 作為抵押品的其他DeFi 協議中創建銀行擠兌場景;2)這段時間以來,跨鏈橋已經幾次受到了黑客攻擊,其中一些代幣的跨鏈可用性開啟了許多複合技術風險;3) 在合併後的環境中早期驗證器停機,可能會導致罰沒頻繁出現,這也將影響質押代幣的價值。

我還沒有聰明到可以阻止這些風險,但與DeFi 一樣神奇的是,我還是知道系統槓桿、抵押層、跨鏈可用性以及將價值5000億美元的網絡(以前所未有的方式)遷移到全新的區塊鏈所帶來的風險。

二級標題

(推薦閱讀:

我應該Stake還是應該離開

二級標題4. EVM還是非EVM?)

這場思想共享之戰將有一個時間窗口(許多標準!),我們可能有數百或數千個特定場景應用的Rollup、平行鏈(波卡)或zone(Cosmos),但我們不會有數百個L0/L1/L2標準。正如Ramshreyas 在最近的一篇專業文章中所寫的那樣,主要的技術平台傾向於也許這次會有所不同,但我發現即使是開發者(尤其是那些在小團隊中工作的)在短期內也不太可能選擇與前2–3 名之外的多個虛擬機集成,除非那些協議擁有極其卓越且更適合他們應用的技術能力(例如,Serum 的去中心化交易所只能在Solana 上運行,因為它的中央限價訂單簿在以太坊上完全不可行)。即便這樣,許多新貴在中期仍將面臨選擇,要么走安全路線建立在以太坊的EVM 上,要么選擇在其他技術堆棧上建立新土地,這可能無法在熊市中活下來。)

完整文章

推薦閱讀:選擇EVM還是非EVM(需要messari pro付費會員)

5. Layer 1的相對估值

二級標題

從廣義上講,以太坊的競爭對手都在從不同的角度嘗試去解決區塊鏈不可能三角,即區塊鏈只能優先考慮可擴展性、去中心化和安全性這三個優先事項中的兩個。 Vitalik 和其他以太坊核心開發成員已圍繞以rollup為核心的未來團結起來,此路線優先考慮的是安全性和去中心化,而可擴展性則交給rollup的L2,這種模式類似於Polkadot 和Cosmos 的首選路徑。另一方面,Solana則選擇了更快的路線,其為追求速度而犧牲了一定程度的去中心化。

當說到這些項目的相對價值時,我們會去思考他們的整個市值大小、開發者生態、守護的價值、互操作性和提供的激勵、價值捕獲機制和那些藍籌Dapps會如何選擇。

在這一年裡,去中心化(特別是政治去中心化)和架構健全性充其量只是次要屬性,最壞的情況是被故意忽視,並非每條新鏈都將去中心化拋在一邊,但確實很多協議都放棄了。

這可以追溯到我之前關於加密貨幣vs 加密計算平台的觀點。 Watkins也指出:擁有多個贏家的加密經濟將與我們今天生活的世界相似,會有5家市值超過1萬億美元的科技公司。 (

二級標題

(進一步閱讀:Algorand 委託The Block撰寫的

二級標題

二級標題

6. Solana Summer永不結束

在2021 年(或者加密史上),沒有任何項目能比Solana更炙手可熱和令人興奮。一個用自己100多倍的上漲引起VC強烈興趣,爆炸式增長的基礎設施堆棧(syndica!)、應用生態,以及快得令人髮指的區塊鏈,使其成為了以太坊Layer 1主導地位的第一個有力挑戰者。

二級標題

二級標題

但需要說明的是Solana並不是萬能的,該網絡一度宕機了17個小時(如果你採訪Solana 創始人Anatoly,他會告訴你這是一個“17小時的區塊”),這可能導致其初出茅廬的DeFi 應用出現了系統性問題。但公平地說,這與比特幣和以太坊早期面料的技術挑戰沒有什麼不同。我們經常忘記,這個市值超過650 億美元的網絡是在不到兩年前推出的,成長的痛苦是不可避免的,網絡在其生命週期的早期階段發現災難性錯誤是正常的。

我們會持續觀察這種勢頭是否是長期的,但Multicoin 給出的短期論點如下:

“唯一可以在未來24個月內擴展到千萬級用戶量的區塊鏈協議是Solana…我並不是說通過分片和rollup是行不通的,我實際上相當樂觀地認為這兩種解決方案都會成功。但是,這兩種擴容策略在今天都不起作用,並且會產生很多必須解決的二級和三級問題。在未來的24個月內,很難看到一個要求可擴展性確定性的公正組織將獲得他們所需的確定性,因為擴展以太坊有很多相互交織的組件。”

二級標題

正如我在今年的Mainnet會議上和Polkadot創始人Gavin Wood 討論的那樣,ETH 2.0 看起來確實很像Polkadot。

二級標題

Polkadot 將自己標榜為可互操作的Layer 0或主協議,它旨在連接多達100條平行鏈(目前的計劃),而這些平行鏈將競爭與其中繼鏈共享安全性。我們不需要在這裡討論技術細節,但你應該特別關注本月取得平行鏈插槽拍賣的第一批前5名的平行鏈協議,它們將於12月15日加入Polkadot網絡。

Polkadot的推進相比本章中其他項目可能會更慢一些更穩定一些,但我不會和一個共同創立了以太坊,並隨後建立第二個價值500億美元網絡的人對賭。

二級標題

8. Cosmos 和IBC

Cosmos Hub的初始共享安全模型為新的Cosmos 區塊鏈(zone)提供了在選擇加入的基礎上錨定到Hub 的選項,這類似於Polkadot 的中繼鏈,或者以太坊的信標鏈,但Cosmos Hub是100%可選的。 Cosmos 將互操作性視為一個頻譜,然後zone及其用戶選擇連接到其它zone時要承擔哪些安全風險。完全未耦合的zone可能根本不會連接,而完全耦合的zone可能會共享一個共識過程。

二級標題

9. Terra和Luna

Erik Voorhees 很好地闡述了頂級平台的多鏈敘事演變:

Paradigm 的Charlie Noyes 說得更簡單一些:

鏈的專業化可能是有效擴展鏈上活動的唯一途徑,但Cosmos 並沒有為區塊鏈如何模塊化以及哪些市場將成為贏家通吃的問題尋求過早的答案。

二級標題

正如Do Kwon 在Mainnet會議上所說的那樣:

二級標題

將所有應用程序都放在一台全球計算機上可能不是一個好主意。也許擁有一個多鏈的未來才有意義。

9. Terra和Luna

不少人讀完上面幾個章節後可能會說:“哦,天吶,這對我來說太深奧了。”

Terra最大的逆風是已知的未知因素,但目前尚不清楚它們對整個Terra 生態系統來說是可控的還是災難性的。

下面是L2部分。

二級標題

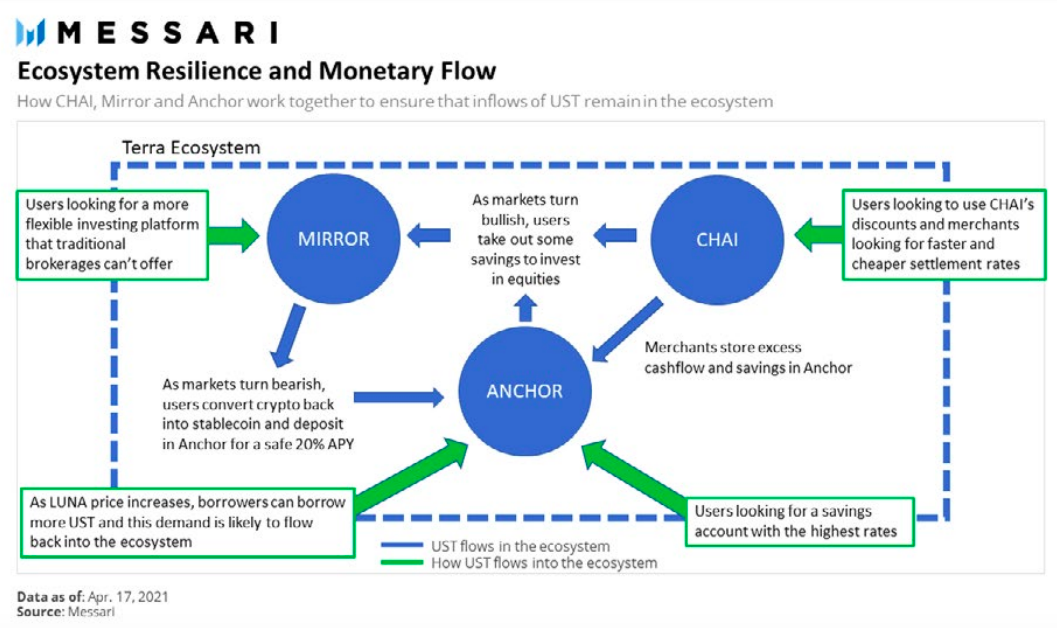

除了Do Kwon / Terraform Labs 與SEC 就Mirror 及其合成股票代幣的鬥爭之外,還有UST 的反身性及其使用LUNA 作為主要抵押品來源的擔憂。在完全避險的環境中,尚不清楚Terra 和UST 的彈性如何— — 在LUNA 的春季大跌期間,由於LUNA 的價值低於流通中的UST 總價值,UST 幾乎資不抵債。同樣的,它還從Terraform實驗室獲得7000萬美元的資金注入,以支持Anchor的穩定儲備,一個具有系統重要性的Terra借貸協議。最後貸款人的模式一直在發揮作用,直到它失效。

另一方面,該協議的Columbus-5 升級(其中包括將Terra 連接到所有其他Cosmos 區塊鏈)以及Wormhole v2 集成(將LUNA 和UST 引入以太坊、Solana 和BSC),通過將協議擴展到其他鏈以及將UST的相關性擴展到加密經濟體的其他部分來消除一些反身性。這就是為什麼我仍然看好Terra的長期潛力,僅僅是Terra 的穩定幣潛力就會為該項目帶來了巨大的TAM(Total Addressable Market)。

二級標題

10. 其餘的最佳L1s

Cardano目前市值排在了前10位,所以這份報告沒提到它可能讓人覺得有點冷落了它,但我網絡中的所有人都沒有建議我用ADA替換關於SOL、DOT、LUNA 或ATOM 的部分,如果有的話,Avalanche(雪崩)是第一個因為Big dance而被忽視的泡沫團隊,儘管我們很快就會發布關於該項目的重要報告。 Algorand 最近也採取了一些舉措,他們讓Mooch 加入了進來。 Fantom 獲得了Andre Cronje的支持以及Nansen的報導。 Near在激勵措施方面一直很積極,並通過與EVM 兼容的Aurora 側鏈擴展其生態系統。還有很多項目不再一一列舉。

這部分是推薦大家去Messari網站進行更多的閱讀。

即便如此,我知道我錯過了一些項目。你可以使用Messari 搜索欄進行搜索。

下面是L2部分。

11. Polygon翻轉ETH

圖片描述

在我們討論L2擴容的主要玩家之前,回顧一下目前為止我們知道的擴展區塊鏈的七種途徑是有幫助的:

1、Layer 1優化:正如我們在上面的方向中看到的,有很多創新的方法可以用來擴展核心區塊鏈本身。它們都是在相同的去中心化、安全性和性能“三難困境”中做出了不同的權衡。

2、Layer0 互操作性:以太坊2.0、Polkadot 和Cosmos IBC 都做出了類似的假設,即他們的網絡本質上將是具有共享結算層的可互操作鏈的網絡。

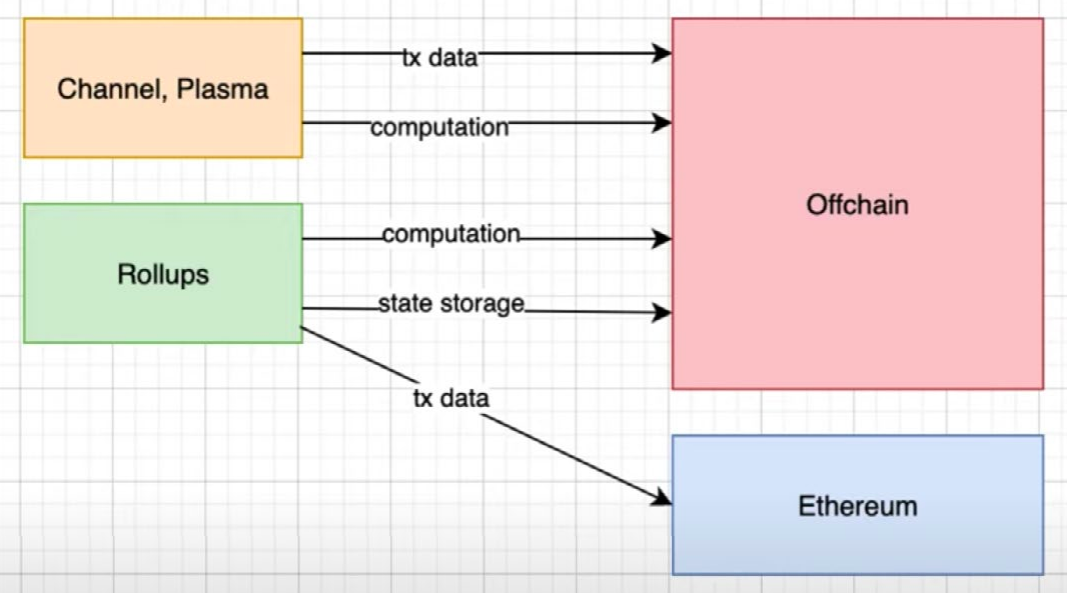

3、支付通道:這是比特幣閃電網絡所使用的方式,用戶將資金鎖定在一個通道中,並且可以與採用相同腳本的其他通道一起操作。這些通常是特定於應用程序的:適用於支付,但對於大多數其他情況來說並不理想。

5、Plasma:通常被稱為“子鏈”,因為它們本質上是以太坊的副本,它們是通過信任最小化橋接系統錨定到以太坊的獨立區塊鏈。每個Plasma子鏈可以使用自己的機制來驗證交易,但仍然使用以太坊區塊鏈作為最終的真理仲裁者,各種Plasma 設計都面臨著很多用戶體驗和安全問題,並且不能支持智能合約開發。例如,OMG 和Polygon已經放棄了Plasma方案,這使得一些人認為Plasma 實際上已經死了。

6、Optimistic Rollups:Optimism 和Arbitrum使用了這些方案(見下部分內容),Rollup是將計算從以太坊移開的迷你區塊鏈。它們將狀態存儲(完整都交易數據存儲在rollup鏈中)和該狀態的指紋(推送到L1)分開,並樂觀地假設指紋代表了rollup上的正確交易歷史。由於以太坊存儲指紋,因此它充當了真相的最終仲裁者,使rollup能夠承擔以太坊本身的安全保證。這是一種“證明有罪之前無罪”的模式,用戶可以在“挑戰期”期間標記欺詐性rollup交易。雖然完全兼容了EVM(Uniswap、Sushiswap 已經遷移),但Optimistic Rollups的7天挑戰期意味著跨鏈交易(從Arbitrum 遷移到以太坊主網)不會立刻流動。

7、ZK-rollup:zkSync和StarkWare使用了這個方案,而dydx 正在使用StarkWare 技術提供的服務。 ZK-rollup 速度極快,因為它們使用了一種叫做有效性證明的東西,這使得它可以立即驗證並消除了對流動性挑戰期的需要。 ZK-rollup在與EVM兼容方面也取得了長足的進步,StarkWare的StarkNet以及ZKSync 2.0帶有內置編譯器,以支持用Solidity 和Vyper 編寫的智能合約的執行。但這些與EVM 兼容的解決方案尚未上線。迄今為止,ZK-rollup 僅支持一些獨立的任務,如直接轉賬和交易(例如Loopring)。

如果你沒跟上前面說的,可以看下面這張圖:

(來源: EatTheBlocks)

二級標題

回到L2正題。

Polygon 在今年的崛起非常引人注目,我不是在說其幣價到現在接近100倍的漲幅,我說的是到目前為止,該團隊在構建一個可通用的擴展協議方面取得了多大進展,該協議允許用戶及應用開發人員在構建以太坊側鏈、Plasma 鍊或(很快)一個rollup鏈之間進行選擇。

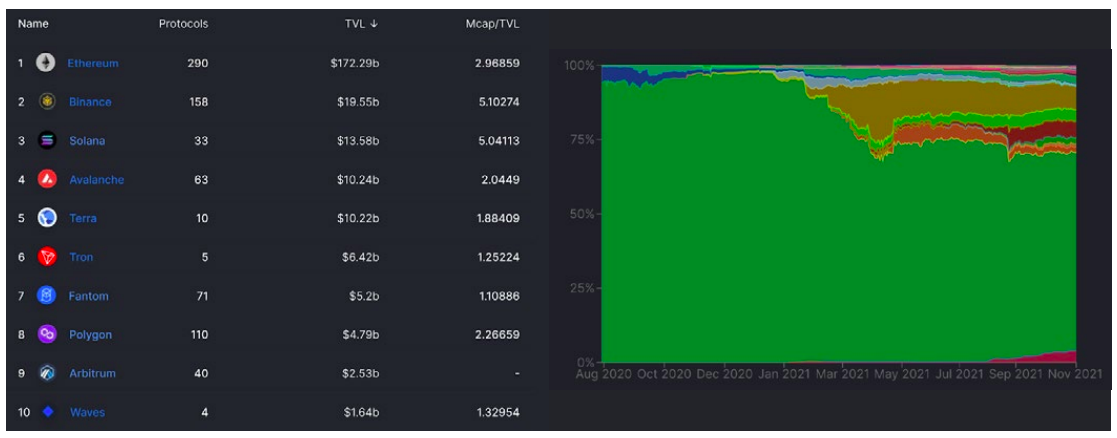

實際上在活躍用戶地址數上,Polygon已經翻轉了以太坊,這是一個事實(也證明了擴展性是以太坊生態的首要任務),如果不是因為Polygon 在處理NFT / 遊戲交易方面的作用,今年夏天,用戶向Solana 等替代L1 的遷移可能會更快。

它們從以太坊上的一組MATIC 質押者那裡獲得安全性,這條鏈並不是rollup鏈,因為它有一個單獨的驗證器集,但它也不是側鏈,因為Polygon 驗證器會定期將鏈的狀態提交給以太坊,這導致Polygon團隊將其描述為提交鏈。

從那時起,Polygon 憑藉一系列擴展解決方案和補充工具進入了新領域。

在5 月和7 月之間,該團隊推出了Polygon SDK(一個用於啟動新區塊鏈的框架,可用於rollup鍊或獨立鏈)以及Avail(Polygon SDK 鏈的數據可用性解決方案),它還集中精力將ZK 技術作為Polygon 生態系統的長期擴展解決方案,8月份,Polygon 與Hermez(開源ZK Rollup 擴展解決方案)的合併是將ZK 集成到Polygon 核心生態系統的一步。該團隊還宣布成立了一隻10億美元的戰略基金來投資ZK 技術,並透露了即將推出的基於STARK 的rollup 項目Miden,它將與EVM 兼容。

長期看來,所有加密項目都會來到零知識證明領域。

Vitalik 和以太坊核心開發者已開始採用以rollup為核心的設計來擴展以太坊,這看起來與Polkadot 和Cosmos 的設計最相似。建立一系列獨立的、與EVM 兼容的、執行層區塊鏈,這些區塊鏈匯總到同一個以太坊信標鏈,並且已經在兩種不同類型的rollup中取得了進展:optimistic和零知識( ZK)。

二級標題

二級標題

而Optimistic rollup,樂觀地假設rollup區塊鏈上的所有交易默認都是有效的。他們使用了一種無罪推定的模式,即在L1鏈上的交易確認要經過一個挑戰期,以防止欺詐。作為一種預防欺詐機制,L1鏈上的交易確認要經過一個挑戰期。這就導致在L2回到L1的交易有一些延遲,以允許挑戰。但好處是它們開箱即用,與EVM兼容,這使得開發者可以將現有的Solidity合約從Ethereum的L1移植到Optimistic L2上,只需進行最小的改動。

我們很可能會在接下來的12個月內看到超過80%的鏈上EVM 交易量從L1轉移到L2上,遷移的速度必須塊,因為隨著其他Layer 1區塊鏈繼續獲得市場份額,時間會是上面以上預判能否成立的關鍵(年初,以太坊的TVL占到了98%,現在這一比例已經降到了66%)。

對於某些應用程序(在單個rollup鏈上聚合大多數流動性),快速遷移到Layer 2可能會更容易一些,但對於其他應用來說,這將更具挑戰性。例如,Vitalik 強調需要在今年秋天迅速推動NFT的跨L2 的遷移。可以預見的是,我們將迎來一個豐富、多鏈的未來。

13. 零知識證明擴容<>L2/L1<>L1/L2<>Vitalik 認為長期來看ZK Rollup將處理大多數以太坊交易,它們也可能會顛覆那些L1備選者們。就目前來看,加密領域最具創新性的技術(ZK Rollup)尚未對市場產生廣泛影響,但StarkEx 和zkSync可能會改變這種情況。 ZK 可能是使加密能夠擴展到數十億用戶的唯一解決方案,並且它提供了機構需要的隱私保證。

ZK Rollup利用零知識證明(也被業內人士稱為“魔法豆”)來近乎即時地確認L2 鏈到以太坊L1 的狀態。 Loopring、Immutable X 和dYdX是這項技術的早期採用者,但不要指望它們的成功會引發ZK Rollup的熱潮:它們現在不完全兼容EVM,需要項目方進行一些定制才能在L1 和其他L2 之間轉移。 Optimistic 和ZK rollup之間的可編程性差距將不可避免地縮小(StarkWare 表示其StarkNet 即將推出),但今天的權衡是關於簡單性、兼容性以及結算速度。 Vitalik提出的關於ZK rollup占主導地位的說法可能是正確的,但從技術和監管的角度來看,這需要時間以及大量的教育。

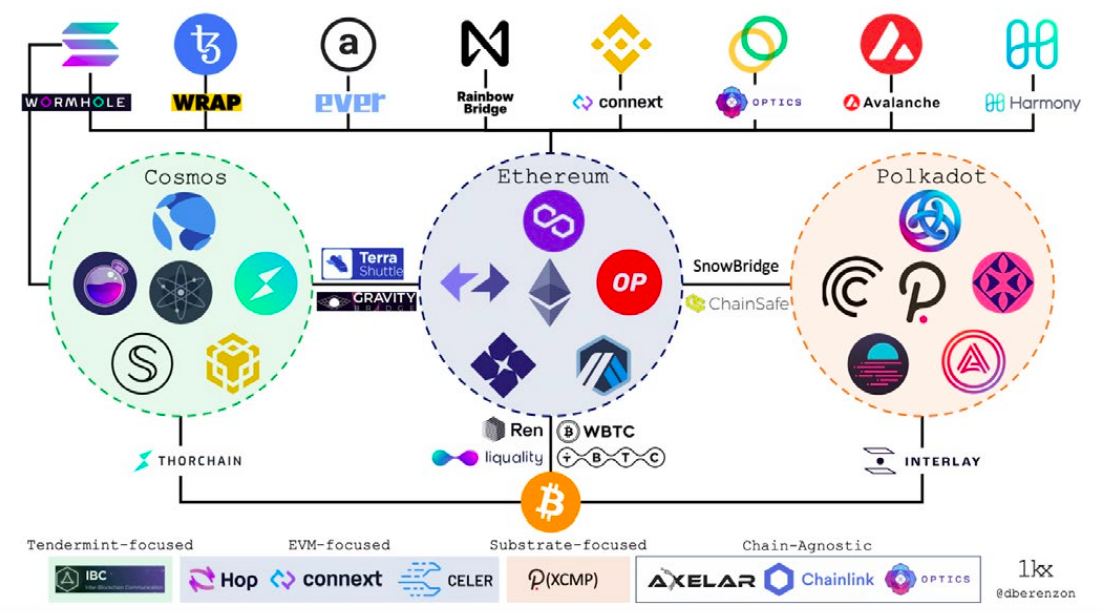

我敢打賭,到明年年底, 以太坊L1 交易占據的份額會小於20%,到2023年,Optimistic Rollup佔L2總使用量的比例會不到50%,這會比我們想像地來得更快。14. 跨鏈橋二級標題

很顯然的是,多鏈世界不僅僅是未來,它已經在當下成為了現實。