相關閱讀:專題| Messari 2022年加密行業深度研報

原文來自Messari,原文標題為《Crypto Theses for 2022》,譯者| W3.Hitchhiker

專題| Messari 2022年加密行業深度研報

原文來自Messari,原文標題為《Crypto Theses for 2022》,譯者| W3.Hitchhiker

一級標題

專題| Messari 2022年加密行業深度研報

二級標題

一級標題

專題| Messari 2022年加密行業深度研報二級標題)

一級標題

圖片描述

第五章市場基礎設施

二級標題

10月中旬批准的比特幣期貨etf對非華爾街投資者來說很糟糕。儘管名義費用僅為65–85個基點,但依據其結構與比特幣的持續波動和市場的長期看漲趨勢,這些有毒資產很可能會使投資者每年損失近5–10%的隱藏成本。

圖片描述

亞瑟·海斯(Arthur Hayes)用通俗易懂的語言寫了一篇關於這些工作原理的文章

可以說,這種期貨結構對於追踪石油等實物商品的ETF來說是必要的,在這些商品中,很難或不可能接受基礎資產的實物交割(還記得去年石油期貨因供應鏈問題和存儲成本而下跌的混亂嗎?)。但對於像比特幣這樣的資產來說,類似的結構是瘋狂的,它既有健康的現貨市場,也有投資者可以託管實物結算期貨的簡單機制:比特幣錢包!我們從第一天就知道新的比特幣ETF是輸家。我們只需看看類似的結構性大宗商品ETF,就能看出現貨市場表現不佳的可能性有多大:石油期貨ETF USO在過去五年中下跌了38%,而基礎資產上漲了62%。

圖片描述

喬奧爾西尼

二級標題

Raoul Pal對此有最好的解釋:

“發行BTC期貨ETF是一個好步驟,但這基本上給了對沖基金一個巨大的套利機會,因為期貨在牛市階段將以大幅溢價交易,他們可以獲得這些回報。這是金融市場的老把戲— 你現在必須增加多個都盈利的新中介機構— ETF提供商、清算所、期貨經紀人、管理人、審計師、律師事務所、CME和對沖基金ARB。華爾街再一次變得更加富有,散戶投資者虧損。”

華爾街喜歡他們能從中獲利的產品,而現貨ETF,儘管它很出色,但卻不能讓這些產品的傳統參與者加入。就像豬仔到食槽一樣,BITO等人最終能否讓銀行參與到加密貨幣的行動中來?基準交易提供了免費的資金,他們可以在其嚴格的監管範圍內追求。我想這可能是一個長期的積極因素?同時,如果除了經紀人之外還有人獲勝,那將是Coinbase的零售用戶。而不是BITO/BTF/XBTF的失敗者

二級標題

Ben Thompson 還指出,至少我們現在知道了監管的淨成本:價值數億美元的contango/backwardation的產品花費,除了它們“在監管上是可能的“之外,沒有任何意義。在這種瘋狂的情況下,現貨ETF是成本較低的選擇,Gary Gensler不太可能很快批准現貨ETF(見最後一章),這是對SEC十年來錯誤的加密貨幣政策的完美結尾。

自從溫克艾沃斯雙胞胎首次提出現貨ETF申請以來,公共市場投資者錯過了比特幣市場1000倍的升值。在2013年中提交了他們的現貨ETF申請。現在他們也可以每年損失10%為代價給華爾街……而且上升空間更小。

我預測這些產品的總體成本都將低於1%,但在2022年,它們的成本扣除合同卷將超過5%(75%的信心)。

二級標題

2.高盛Gary和公司贖回

當談到對保護加密貨幣市場的零售投資者的傾向時,Gary Gensler是一個騙子和欺詐者的最終原因與Grayscale的Bitcoin Trust/GBTC產品有關,它仍然是加密貨幣中最被誤解的產品。

我將盡我所能簡要地解釋它是如何工作的,但解釋起來很容易就會有很多頁。這些

在文件中看到的東西。

我將盡力簡單地解釋一下它是如何工作的,但解釋很容易是15頁。關於這些信託基金的信息都是公開的,但你經驗豐富,才能知道你在這些文件中看到了什麼。

首先,您需要了解該組織結構圖:

數字貨幣集團是灰度公司的母公司(100%所有者)。

(來源:ycharts)

然後你需要了解灰度的產品和一個普通的ETF之間的區別。

而灰度信託公司卻不是這樣的。

圖片描述

(來源:

你今天看到的GBTC股票是通過證券法的一個漏洞進入市場的

沒有贖回機制可以通過轉換基礎股票來取回您的比特幣。最後一點很重要,我們稍後會看到。這是一種單向的資金流動。

圖片描述

(來源:

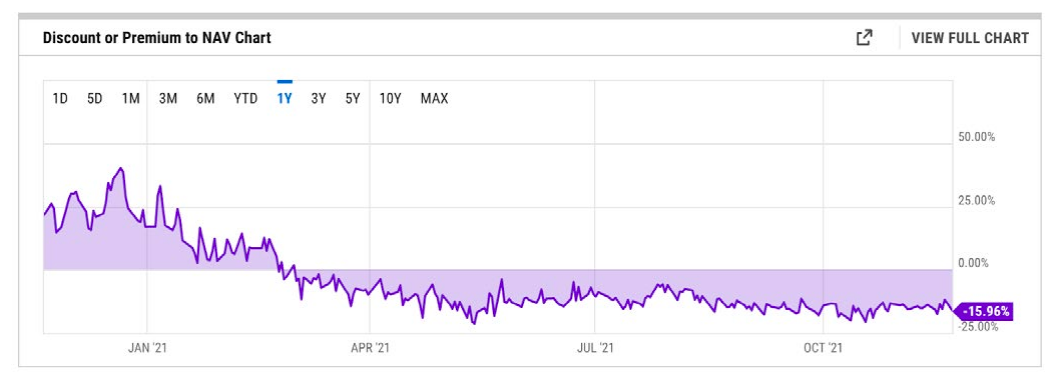

The Rule 144的漏洞為認証投資者提前湧入灰度信託鋪平了道路,然後在鎖定期後將其轉到零售市場以獲得巨額保費。長期以來,對公開交易的比特幣工具的需求超過了供應,GBTC股票是唯一合法的遊戲,而證交會在其他ETF提議上拖拖拉拉。這種持續的公開市場溢價對Grayscale的信託基金來說是一個很好的引導機制,早期投資者從利差中賺了驚人的資金。總計數十億美元,以零售業為代價,並得到了美國證券交易委員會的默許。

GBTC溢價持續的時間比大多數人預期的要長得多。但隨著機構投資者越來越容易進場比特幣,過度擁擠的灰度交易變成了負值。新創建的股票在第一季度充斥著市場,而我們現在有了一個持續的、很大的折扣。

圖片描述

(來源:

請記住,如果這是一個真正的ETF,溢價就不會存在,認証投資者也不會在數年內拋售給散戶投資者。這還意味著,該信託基金相對於資產淨值的巨大(現在可能是永久的)折扣將在一夜之間關閉,因為投資者將選擇在該信託基金中贖回GBTC股票,以換取在現貨市場上價值高15%的比特幣,並將理性地這樣做,直到資產淨值缺口關閉。委員會拒絕批准現貨ETF繼續懲罰那些已經被套,等待可能永遠不會到來的資產淨值回報,並且被灰度收取2%年費的投資者。

不過,對於灰度投資者來說,還有第三條路和一個逃生艙口!

雖然Grayscale不能同時進行新股的“連續發行”和提供贖回計劃(他們在2016年因這樣做而被SEC扇了耳光!!!),但他們可以尋求所謂的Reg M贖回,因為他們已經在GBTC折扣期間暫停了新股發行。問題是— 如果你預料到證券交易委員會會出現瘋狂的波動和三次失誤,你是正確的— 灰度可以在任何時候追求這一點,但沒有義務追求Reg M贖回,因為如果他們也在追求ETF轉換,他們在10月份基於期貨的ETF獲得批准的第二天就這樣做了。

Grayscale將他們的資產管理看作是與美國證券交易委員會在ETF轉換計劃中的經營槓桿。 SEC的ETF轉換計劃,但更重要的是,但更重要的是,鑑於BIT目前的加州酒店結構,他們將其看作是10億美元的保證徵稅列車和永久資本。灰度作為BIT的發起人是最終的決策者,當涉及到他們是否擁做:

一個ETF轉換的文件(他們做到了)

執行RegM贖回計劃(他們不會)

與此同時,每一次DCG-GrayScaleGBTC回購本身並不表明信心,而是為了避免股東因為憤怒將資金從一個口袋轉移到另一個口袋。他們沒有任何動機允許贖回。

二級標題

你能責怪他們嗎?

SEC在這裡視而不見,Gensler是同謀,它允許GBTC和信託公司資產淨值之間有60–100億美元的差距。 Grayscale以0%的緊迫感“追求”一隻他們知道不會來自SEC的ETF。 “在證交會批准ETF之前,我們不會贖回”是一個聰明的談判說法,這樣他們不會面臨媒體的強烈反對。這玩意兒十分複雜,不會激怒人們,所以投資者輸了,而Gensler和Grayscale贏了

不知情的投資者認為DCG可以彌補資產淨值差距(考慮到信託的規模,這是不可能的),但真正發生的是,要么a)ETF轉換,GBTC回到面值,DCG實現GBTC收益,b) AUM坐在那裡,DCG“自我支付”(通過灰度)其GBTC股票的2%管理費,要么c)他們最終推出了Reg M贖回計劃,或者清算比特幣,讓他們的比特幣回到面值。

二級標題

在我上個月寫了這篇文章後,一位律師指出,“這些情況總是會進入法庭,尤其是如果Grayscale繼續收取費用,而對折扣卻什麼也不做,這肯定是可能的。請記住,他們對信託負有受託責任。“好吧,好吧,但請記住,他們可以辯稱,他們正在採取措施通過回購和申請ETF來彌補這方面的差距。在這方面,他們可能是不可觸及的。但我認為,人們應該警告新投資者Grayscale的新信託的毒性,這些信託的表現往往更差。

預測: Barry Silbert是Gary Gensler的爸爸。 (100%的信心)灰度獲勝,並繼續嘲笑證交會。由於GBTC在沒有Reg M計劃或ETF(95%信心)的情況下,平均比資產淨值折價15%+(75%信心),投資者損失慘重。 。

(DCG最近100億美元的估值進一步證明了Barry是二級市場的高手,也證明了它的信息和法律不對稱性,這對於一個年息稅前利潤近10億美元,資產負債表上有幾十億美元的公司來說,感覺是60–70%的折扣)。 )

二級標題

3. 貸款人儲備

這讓我很難過,但穩定幣和借貸產品的監管對這個行業來說是一件好事。一旦我們開始看到穩定幣發行人和貸款人今年在資產負債表上存放的一些資產,我們就有點失去了我們的高地。包括灰度股票!

Tether可能持有很多的的商業資產(見本章後面部分),但Blockfi的資產可能更讓人大開眼界。我會挑他們的毛病,因為a)我在那裡有資產,所以我認為這是安全的,b)他們已經在監管的瞄準範圍內(所以他們是相關的),c)他們在一次糟糕的交易中被抓住了(所以你可以看到這不僅僅是理論上的))他們資本非常充足(所以破產建議不可信),e)這都是公開信息。

Block在1月份報告稱,BlockFi在2020年的收入不到1億美元,其中約3000萬美元來自灰度交易中的GBTC保費,5500萬美元來自機構貸款。 BlockFi是兩家公司之一(與三箭資本一起),他們猛烈抨擊了灰度交易,引發了美國證券交易委員會13G的披露。到2月11日,BlockFi坐擁17億美元的GBTC股票和未實現的約1.5億美元的收益。幾天后,與NAV相比,GBTC的價格開始了為期兩週的25%的下跌。無論Blockfi在那段時間內未能實現盈利的確切金額是多少,都立即翻轉為1–1.5億美元的未結算虧損。

4. CeFi vs.TradFi

該公司在幾週後宣布了3.5億美元的D輪融資。是巧合還是償債能力的提升?我認為是前者,但該公告似乎是被快速跟踪。

BlockFi是最終打破灰度交易的主要原因嗎?對於2月份發生的事情,這裡有一個合理的解釋:

事實上,到6月24日,BlockFi已經擺脫了45%的頭寸,這意味著他們可能仍然擁有價值超過10億美元的未公佈的GBTC,他們以10%的未實現虧損持有這些資產,加上2%的灰度管理費,再加上BlockFi的儲戶利率。

二級標題

Matt Levine對Coinbase Lend的問題寫得最好,並指出了問題的關鍵。

Institutional FOMO:View this NFT on OpenSea

5.CEX Ed

二級標題

我想我在上一節已經談到了這一點,但我認為加密出借人今年將面臨嚴格的監管。 B2B部門(本質上是證券貸款機構)將會很好,但零售貸款機構可能不會在年底前在美國受到歡迎。

圖片描述

二級標題

二級標題

當然,會有企業創新小組、加密執行官和新聞稿,但加密公司只是更大、更快、更積極,而且不受維護50年前的平行TradFi基礎設施的束縛。人才庫也只向一個方向移動…進入加密,在那裡,我們仍然處於金融、技術和創造性人才向加密遷移的幾十年早期。

圖片描述

二級標題

投資者在去具有創世意義的區塊鏈公司之前,不會去高盛公司進行場外借貸,這些公司在不到2.5年的時間裡創造了1000億美元的貸款。

對於期貨,他們不會選擇CME而是Binance或FTX。在研究Coinbase Institutional之前,他們甚至沒有研究富達(該機構目前將前100家對沖基金中的10家作為客戶),在加密創新方面,富達可以說是傳統參與者中最好的。 FDIC將使用Anchorage來管理有序的銀行清算。

圖片描述

二級標題

去中心化的外匯增長一直是瘋狂的。這些協議通常比它們的對應中心化協議提供更好的用戶體驗(資產覆蓋、可訪問性),它們在吸收全球交易所的流動性方面做得很好(Chainalysis表示,2每年00家CEX關閉,同比上升到650家)。對於長尾資產和新的合成工具來說,DEX的勢頭將持續下去,因為根據定義,基於開放源代碼的分散市場將比集中市場更廣泛、更有活力。

我們有整整一章專門介紹DeFi,我們將在第七章中討論更多關於DEX的內容。目前,我們將堅持討論加密貨幣的大型集中式交易所。

今天,基本上有三層。前三大“上帝級”交易所是Coinbase、Binance和FTX,在這些交易所中,首要地位可能取決於新產品和監管勝利。然後是Kraken、Huobi、Kucoin、Gemini、OKEx和Bitfinex在“交易量落後”陣營中,但如果前三名中的任何一個下降或停滯,“這幾個交易所仍然可能佔據主導地位”。在這個市場份額起起落落的群體中,可能會有一個健康的動態。還將有地區優勝者:韓國的Upbit、日本的bitFlyer、拉丁美洲的Bitso、印度的CoinswitchKuber、非洲的Luno等。

我只打算報導這裡的前三家交易所。如果這令人失望,那麼你可以寫自己的年終書。

Coinbase現在有分析師的報導,如果你想了解更多關於他們的信息。我在Emilie Choi部分也提到了他們的一些優勢。驚人的增長、先發優勢、作為第一家加密IPO的“免費營銷”、流動性股本,他們可以用這些資本在額外的增值收購中揮霍(鑑於他們的已安裝用戶群,他們已經被證明是非常有利可圖的)、當今頂級交易所之外最穩定的監管定位。但最有趣的可能是他們的Web3計劃。我一直在關注他們的Coinbase錢包和DAO計劃,更不用說他們即將到來的NFT市場了。

不過,如果你想知道熱度的方向,我會指出FTX。今年有很多關於Sam Bankman-Fried的文章。 30歲以下最富有的人。有效的利他主義者。 Sizechad模仿者。老實說,這是當之無愧的。 FTX以超凡脫俗的速度發展,在不到三年的時間裡,在不到100名員工的情況下,建立了250億美元的業務。他們是有史以來增長最快的公司,領先於Coinbase、Stripe,甚至Binance,他們在競爭殘酷的加密交易市場做到了這一點。以下是他們如何做到這一點,只需10個簡單的步驟!

利用成為BitMEX上頂級交易員之一的資本和信譽。

和你的姐妹道具桌一起在FTX的創業期做市場。

由交易者為交易者製造產品— 比如槓桿代幣和代幣化股票。

購買BlockFolio中最大的移動平台。

選擇正確的第1層區塊鏈,以幫助擴展DeFi生態系統(Solana)。

如果Web3讓每個人都成為投資者,那麼FTX等人想擁有互聯網規模交易所。到2030年,我們將看到萬億美元的加密交易所。 (更多關於Messari Pro的必讀:FTT、BNB、COIN的估值模型)

7.持票人(及持票人)

正文

6. 加密證券(和ILO)

剛剛完成1.5億美元的B輪融資,Republic看起來對建立一個數字證券的二級交易平台很感興趣,隨著私人公司的估值飆升到創紀錄的高度,以及只認可的二級交易過程得到標準化,這種事情可能會變得更加廣泛有趣。他們也值得關注,因為在大多數加密貨幣項目被視為證券的末日場景中,他們可能是主要受益者。首席執行官Kendrick Nguyen並沒有迴避這個現實。 ”共和黨所做的一切,我們所接觸的一切,我們大體上將其視為證券,並將其置於現有的美國證券法框架之下。

二級標題

正文

二級標題

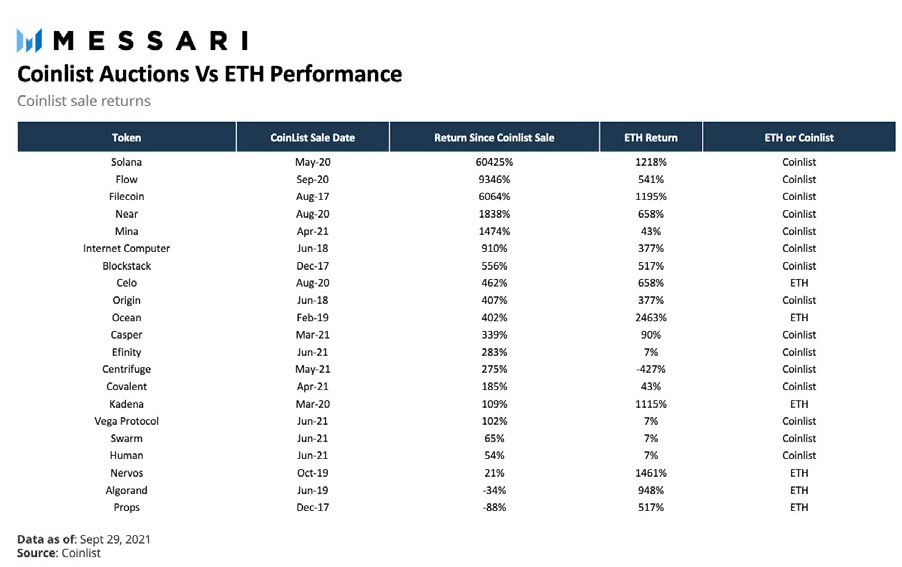

(來源:Messari Pro: CoinList Sales vs. ETH)

正文

像Anchorage、BitGo,Fireblocks和Ledger這樣的專用託管機構最近都因為傳統基金的興趣爆炸而成為獨角獸。 Coinbase Cloud(Bison Trails基礎設施)顯示了託管節點和押注服務市場對這些團體來說是多麼的有利可圖。他們僅在第三季度就獲得了8000萬美元的賭注收入,而其他基礎設施公司,如Blockdaemon、Figment和Alchemy已經籌集了大量資金來效仿。

圖片描述

8.Coinlist:全球令牌發行平台(美國和朝鮮除外)

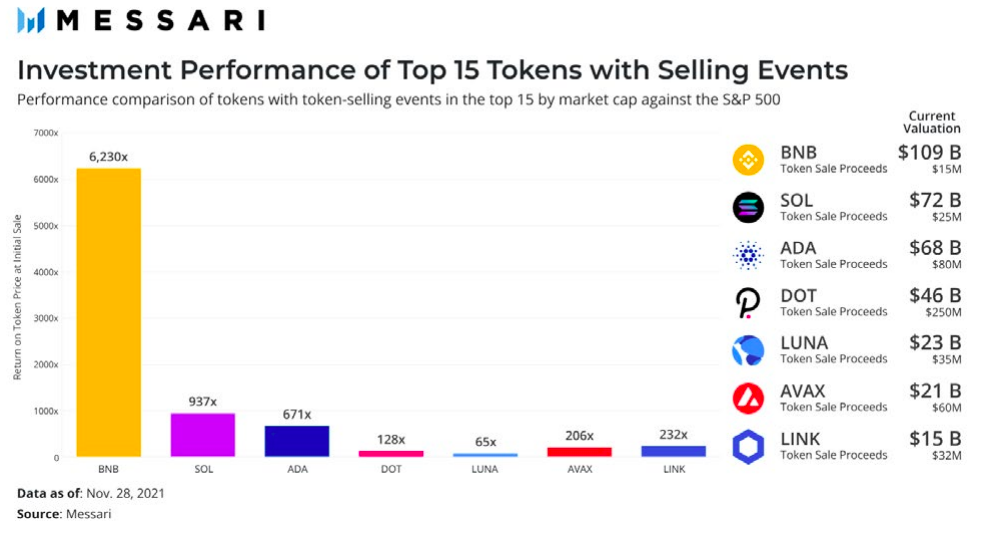

事實上,代幣銷售作為一類投資的表現比標準普爾要好— 超過一個數量級。代幣銷售一直以來籌集了約200億美元。僅Binance(BNB)就交付了整個初始投資的5倍。以下是實際的數學,根據市值排名前15位的七個代幣銷售項目。

圖片描述

這是在僅僅5億美元的投資資本上創造的3500億美元的價值……足以抵消所有失敗者本身近20倍的損失。這還不包括以太坊在2014年僅用1800萬美元的眾籌收益創造的5500億美元的市場價值。對於那些表現不佳,或根本沒有交付,或完全是騙局的代幣銷售,一個好的安全港會把這些脆弱的“未註冊證券“案件,變成大獲全勝的欺詐案件。

二級標題

圖片描述

二級標題

雪上加霜的是,從Angellist公司分拆出來的Coinlist公司,該公司幫助制定了JOBS法案,試圖放鬆現有的證券法,最近以15億美元的估值籌集了1億美元,儘管無法向美國投資者出售。

二級標題

二級標題

正文

如果你想作為投資者或貢獻者進入加密貨幣的戰場,但也想感覺自己是狂野西部的警長,努力為邊境帶來秩序,那麼加密貨幣的監管技術遊戲是一個好的開始。低成本的監管技術領導者是我們防禦的前線,他們往往是通往過道另一邊更合理、更善意的監管者的橋樑。 (記住,a16z的Katie Haun在加入Coinbase的董事會之前是一名聯邦檢察官!)。

二級標題

這的確是反洗錢解決方案的輝煌之年,如Chainalysis(從Coatue、Benchmark和Accel獲得1億美元,估值40億美元)、Elliptic(從Evolution和軟銀獲得6000萬美元)和Ciphertrace(從ThirdPoint獲得2700萬美元)。稅收解決方案也是如此,TaxBit一躍成為獨角獸俱樂部(從Paradigm、Insight和Tiger Global獲得1.3億美元)。加密貨幣數據和治理平台、SEC殺手和超級英雄工廠Messari也有一個好年景(從Point72 Ventures和所有主要的美國加密貨幣交易所籌集了2100萬美元)。

正文

二級標題

10.支付創新

正文

對我來說,加密貨幣支付中最令人興奮的趨勢可能是顯而易見的。穩定幣已經爆發了。在過去的幾年裡,比特幣和以太坊的結算量都增加了好幾個數量級。每次我發送USDC以資助一項投資時,我都會喜極而泣,因為我不必在銀行界面上啟動電匯— 這種方式看起來像是由一個在業餘時間還在玩Frogger的人設計的。

二級標題

這些都是顯而易見的。我更想談談今年到目前為止我們所看到的所有獨特的升級:在薪資整合、零摩擦的流支付、二次支付,以及與慈善機構等新客戶的集成這些等等。我要在這裡推銷我的天使投資項目,因為這些公司都沒有代幣,而且它們都是殺手級的支付基礎設施業務,今年的交易量已經垂直上升。

工資單(Juno)。多年來,我一直在鼓吹對加密貨幣薪資解決方案的需求。這些工具可以簡化與大型薪資供應商的整合,使員工能夠無縫地收到加密貨幣的工資,同時也滿足了稅務合規的需要。我們正在使用Juno來支付我們的加密貨幣工資,我甚至向邁阿密市長推薦了它。 (這對投資者的增值作用如何?

二次支付(Gitcoin)。好吧,´Gitcoin有一個代幣,而且我(很不幸)不是早期的天使投資人。但他們是第一個納入二次支付的主要項目,這是一個殺手級的加密貨幣原形。 Gitcoin為“公共產品“籌資項目提供動力,這些項目是可擴展的(社區對提案進行投票,而不是委員會),公開辯論,而且是民主的,而不是暴發戶。這就是DAO財庫最終將被有效地大規模解鎖的方式。

二級標題

新興市場(Valiu)。在大多數發達國家,我們仍然認為貨幣穩定是理所當然的。隨著通貨膨脹率達到6%,這種情況可能會慢慢改變,但對於委內瑞拉等新興市場的人來說,這已經是一個事實,他們經歷了災難性的貨幣危機和政治動盪。我想繼續押注於那些為危機地區帶來支付穩定性的頂級匯款平台,無論他們的實際位置如何,都要使用穩定幣。

12.DCEP

同樣,我沒有對今年在加密貨幣支付方面發生的一切進行公正的評價。這實在是太大了。 Coinbase宣布與Visa合作並推出了Coinbase卡。 BlockFi宣布推出比特幣獎勵信用卡。 Stripe正在招聘一個加密貨幣團隊,並將Paradigm聯合創始人Matt Huang納入其董事會。萬事達卡與Bakkt合作。 Visa通過購買Punk的方式向朋克搖滾的精神靠攏。 Ramp以3億美元的價格籌集資金。 Moonpay以34億美元以上的價格融資。這一切都太看漲了。我不能接受。

二級標題

讓我在2013年進入比特幣的其中一件事是關於美國政府能力的“大空頭“論述。我認為我們的國家領導層— 主要是由於我們的兩黨制度和媒體的加速退化— 將缺乏以任何有意義的方式解決結構性挑戰的能力,而且即使他們這樣做了,他們也會以酒鬼的效率這樣做。

二級標題

這一論點已被證明基本正確。政治上的兩極分化變得更加嚴重,赤字達到了二戰時期的水平(因為沒有人能夠就負責任的預算達成一致),在利率接近零的情況下,我們選擇了大規模地將我們的債務貨幣化。自2020年初以來,有史以來進入流通領域的美元約有40%是印刷的。所有這些都導致我最初的空頭論調通過比特幣多頭獲得了500倍以上的回報。

“現有的、蓬勃發展的私人美元計價穩定幣的生態系統可以幫助美國迅速採取行動,在金融創新方面贏得新興的地緣政治軍備競賽。美國應該譴責中國的數字人民幣項目中所體現的監控專制主義—而不是試圖模仿它。美國的政策制定者應該對建立大規模的集中式支付基礎設施持謹慎態度。這樣做將對政府建立關鍵技術平台的有限能力提出前所未有的要求,帶來重大的隱私風險,並為攻擊者創造一個極具吸引力的目標。”

二級標題

受監管的穩定幣可以與更有限的CBDC共存,並通過消除單點故障,為我們未來的金融系統增加彈性。

前者不會持續很久。後者則必須如此。

二級標題

二級標題

中國將在幾個月後的冬奧會上及時推出DCEP,我擔心的是,主要的西方國家政府會將其推出視為一個令人難以置信的成功,並試圖盡可能快地模仿新產品。當然,他們會失敗,因為那些具有技術敏銳性的人能夠完成這樣的項目(Meta的Novi),被我們的政府領導人謾罵,而不是與他們結盟和合作。

二級標題

DCEP — 與所有中國共產黨的加密貨幣政策一樣— 最終是為了消除該國資本控制的漏洞。一位分析家說,DCEP將使逃往澳門的資本減少6000億美元。

換句話說,DCEP可能很快成為領先的數字歐元候選國。中國現在是大多數國家的主要貿易夥伴,包括歐盟。如果他們在國外流通的數字人民幣中提供哪怕是很小程度的隱私,也會對美元的儲備範式構成真正的威脅。

二級標題

二級標題

13.聯邦幣和西方CFDCs

我們在美國(和歐洲)的軌跡包括國家管理的數字貨幣支付軌道,這將允許無處不在的交易監控,審查和負利率,竊取存款作為一種機制,以強制執行財富稅或在支出低迷時期懲罰儲蓄者。我們正試圖建立一個更糟糕的中國DCEP版本,但沒有必須的威權主義價值觀來保證在西方實現。

二級標題

我們沒有任何競爭優勢— 他們會走得更快,有更好的協調和可執行性,並從一個更大的貿易網絡開始。我們唯一有趣的優勢(尊重隱私、開放性、對法治的承諾等)將在CBDC的設計中或多或少地消失,而CBDC將進一步授權我們的支付公司監視客戶,甚至威脅要解除他們的關係。

在參議院銀行委員會的證詞中,美聯儲主席傑羅姆-鮑威爾似乎同意!他告訴委員會,他仍然“合法地未決定“CBDC的好處是否超過其潛在風險。他告訴委員會,對於CBDC的好處是否會超過其潛在的風險,他仍然“合法地沒有決定”,並提出一個更好的解決方案可能只是涉及穩定幣的清潔監管。

二級標題

14.USDC和傑里米兄弟

“傑里米作為加密美元耶穌“的論文分為四個部分。

二級標題

我們應該團結在流動性強、監管良好的穩定幣周圍,將其納入整個加密貨幣生態系統,而Circle的USDC和Paxos是當今唯一認真的競爭者。