前言:

會計是經濟管理活動的重要組成部分(本質)。它是以提高經濟效益為目標,以貨幣為主要計量單位,運用專門方法, 對主體、企、事業單位的經濟活動進行核算和監督(基本職能)的一種經濟管理活動。

其中,會計核算是對企業、事業單位所發生或完成的經濟業務進行全面、連續、系統地記錄和反映。監督就是對所核算的經濟業務的合法性、合規性和有效性進行審核和檢查。

二級標題

二級標題

二級標題

所有者權益:指企業資產扣除負債後所有者享有的剩餘權益,或投資人對企業淨資產的要求權。

同樣,從會計恆等式規則來看,在PlatON網絡中,任何經濟業務都不會改變會計等式的平衡關係,通過使用會計恆等式結合會計學的記賬方式(複式記賬),能很好地將PlatON中的各項經濟業務活動很直觀地體現出來。

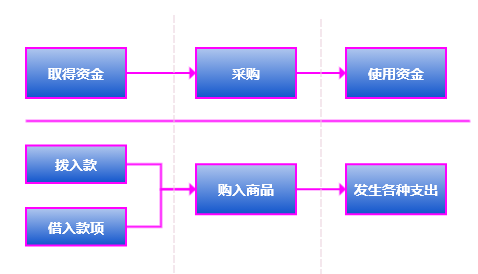

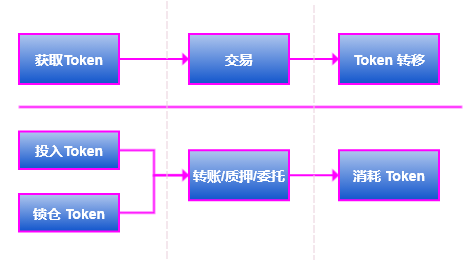

從上述圖片對比中我們可以發現,如果將PlatON整個系統看做是一個大型的商業公司,其經濟模型主導各種經濟業務,所有參與到該系統的主體在與系統進行互動時,都將伴隨著Token的變化,也就是發生了對應的經濟活動。

PlatON上的經濟活動:

從上述圖片對比中我們可以發現,如果將PlatON整個系統看做是一個大型的商業公司,其經濟模型主導各種經濟業務,所有參與到該系統的主體在與系統進行互動時,都將伴隨著Token的變化,也就是發生了對應的經濟活動。

收入:企業在銷售商品、提供服務勞務等日常活動中所形成的經濟利益的總流入。在PlatON中,礦工節點的日常活動獲取到的區塊獎勵就是礦工主體收入的一部分。

在會計記賬中,進行記賬之前需要設置對應的賬戶。賬戶的設定需要結合會計要素進行定義。在會計中,會計要素是對會計對象的簡單分類,主要包括:資產、負債、所有者權益、收入、費用和利潤六個會計要素。其中:

資產:指過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。在PlatON中,資產主要指各主體持有的Token。

負債:指企業所承擔的能以貨幣計量、需要以資產或勞動償付的債務。在PlatON中,我們將待發行的Token定義為負債。

所有者權益:指企業資產扣除負債後所有者享有的剩餘權益,或投資人對企業淨資產的要求權。

收入:企業在銷售商品、提供服務勞務等日常活動中所形成的經濟利益的總流入。在PlatON中,礦工節點的日常活動獲取到的區塊獎勵就是礦工主體收入的一部分。

收入:企業在銷售商品、提供服務勞務等日常活動中所形成的經濟利益的總流入。在PlatON中,礦工節點的日常活動獲取到的區塊獎勵就是礦工主體收入的一部分。

費用:是企業為銷售產品、提供勞務等日常經濟活動所發生的經濟利益的流出。在PlatON中,主體發送交易損耗的手續費就是費用。

費用+資產=負債+所有者權益+收入

費用+資產=負債+所有者權益+收入

費用+資產=負債+所有者權益+收入

為了能清晰的記錄在PlatON中每個主體所發生的經濟活動進行追踪、經濟模型正確性的校驗,保證系統穩定,數據正確性等,提高經濟效益。結合會計學的複式記賬理論,從不同的主體出發,設置會計科目,我們將會計恆等式原則引入到PlatON經濟模型中。

此處就是靈活使用了會計的基本職能:核算和監督。任何經濟業務的發生都不會改變會計恆等式的平衡關係,基於此原則,就能對PlatON的整個經濟模型系統進行監控以及驗證。通過結合會計相關知識點,可以很好地對PlatON系統進行了完備的校驗,對整個系統的經濟模型進一步加強了保障。