DeFi第三季度其實不用怎麼回顧相信大家也還印象頗深,畢竟誰還沒挖過幾個紅薯珍珠呢,但是這類實驗性資產現在基本也黃得差不多了,賺了兩天的還算是幸運兒,上線即歸零的Hotdog倒是真的讓我們變成了dog,可見頭啖湯不是那麼好喝的。 YieldFarming(收益農耕)的高收益在短時間內帶來了大量的用戶和流動性,後期的收益下降已經是必然事件,但是經過10月的回調,備受矚目的YFI表現還算良好,對散戶更友好的分叉項目YFII二姨夫也未見明顯頹勢。未來DeFi的發展方向,我們還是可以再期待下。

接下來我們或許可以把視線挪到DeFi的另一個板塊——金融衍生品看看。

YFI的創始人Andre Cronje在11月月尾宣布了一個新項目Deriswap,Deriswap是新的DeFi協議,該項目旨在提供提高資本利用率的交易、期權和貸款產品。

在Medium的一篇博客文章中,Cronje說:Deriswap(目前正在審計中),將Swaps、Options和Loans結合成一個資本效率很高的單一合約,使得組成這對資產的兩種資產之間可以交互”。

這已經不是期權第一次出現在知名創始人的口中,實際上,火幣和Matrixport也早已在佈局數字貨幣的期權市場,截止目前,幣安,OKEx也都有了自己的期權產品(BinanceFutures, OKEx Futures)。

二級標題

二級標題

期權:風險對沖的好工具

期權(Options)是一種在未來某個時間可以行使的權利,期權的買方向賣方支付一定數額的期權費後,就獲得這種權利:在未來某個時間內以一定的價格買入或賣出一定數量的標的資產,這就是期權交易。那麼,換句話說,期權交易,就是把期權作為一種商品進行買賣。

跟交割合約相比,期權還是有比較多不同的地方,主要體現在三個方面:

1、 買賣雙方的權利和義務不同

大家熟悉的交割合約是雙向合約,也就是說,買賣雙方在交易中承擔的權利和義務是對等的,到了交割的日期,雙方必須按照約定進行交易。

而期權是單向合約,期權合約的看漲(call)、看跌(put)並不是一個合約的兩個方向,而是兩個合約。每一個合約都能夠買入或賣出,預測未來價格變動方向的時候,買入看漲期權或者賣出看跌期權都是對後市的看漲,但是交易的是兩個合約,收益也不一樣。

對期權的買方來說,在支付一定的期權費後,就能取得合約約定的買入或者賣出資產的權利,到了行權日期,期權的買方可以選擇執行,也可以選擇不執行,他只享受權利,不承擔任何義務。而期權的賣方則必須承擔相應的義務。

這個特性使得期權在數字貨幣市場有了一個獨特的優勢,就是可以避免踏空行情。比如說BTC在11000美金徘徊的時候,大家都擔心頂到了,後續會跌,不敢入場,但是又擔心BTC突然衝上12000,並且一去不回頭,自己卻完美踏空,期權就是解決這樣的問題。我們可以用少量的資金買BTC期權,一旦之後行情真的出現大幅上漲,則可以通過期權,按照未上漲前的價格買入相應數量的比特幣,從而獲取大量收益;若是行情接著下跌,也可以放棄執行期權,並不會有什麼損失。

2、保證金收取規則和槓桿規則不同

在交割合約中,買賣雙方需要一定的保證金。而在期權合約中,買方只需支付期權費,持倉不需交納保證金,而賣方持倉雖然需要求交納一定的保證金,但可以先獲得從買方那裡得到的期權費。

這樣的規則使得期權交易可以增加買賣雙方的可利用資金,使大家的資金使用更加靈活。

與保證金相對的規則不同一樣,期權的槓桿和交割合約也不太一樣。交割合約的槓桿是由用戶選擇的,在用戶不手動更改的情況下是固定不變的。選擇完槓桿之後,再決定你所開倉位需要質押多少保證金。而期權合約的槓桿是變化的,是由市場價格決定的,用戶無法自行選擇,因此期權合約的槓桿只是提供給用戶作參考,通過槓桿高低來大致判斷這個期權合約的刺激程度。

3、盈虧特點和爆倉規則不同

期權和交割合約的交易模式不同,兩者的盈虧特點自然也不一樣。

在期權市場中,風險有了一定的限制性。對於期權的買方來說,虧損一定是有限的,因為不管你這張期權之後賺不賺錢,你都要先交取一定的期權費,最大的虧損也就是期權費,但盈利的話,收益會隨標的資產的有利變動而增加,方向把握準確的話可以賺取無限的利潤。

而對於期權的賣方來說,盈利是有限的,因為你賺取的,只是買方支付的期權費,而虧損的話,則要承擔全部保證金的強制平倉風險。所以,就買方來說,期權對比交割合約的風險會更低一些,但獲利的空間卻相差不多。

而對於賣方來說,為什麼要無條件承擔履行的義務呢?因為賣方雖然無條件承擔了義務,但同時也無條件獲得了期權費。如買家買漲來說,行情無外乎三種——上漲,橫盤和下跌。只有當行情上漲且上漲帶來的盈利大於期權費時,才會執行期權,獲取盈利。反之,則是賣方盈利(期權費)。換言之,也是一種博弈。買方預測大行情且選擇的是對沖,而賣方選擇的是大概率。

因為只有賣方承擔著平倉風險,所以平倉的規則也與交割合約大不相同。在交割合約中,買賣雙方都面臨著無限的盈利和虧損。如果不追加保證金,那麼就最多會強制平倉並將保證金虧完。

二級標題

二級標題

DeFi期權項目分析

Opyn

Opyn v1可以說是市場上最早的DeFi期權協議之一,通過該協議,任何人都可以創建、買賣任何ERC20代幣的期權,儘管如此,Opyn目前在去中心化期權市場的佔有率並不是很理想。

對此,Opyn項目方開發了v2版本的協議,旨在為更高效的高流動性期權協議奠定基礎,目前Opyn v2合約正在接受審計,我們還是可以來稍微分析下v2版本。

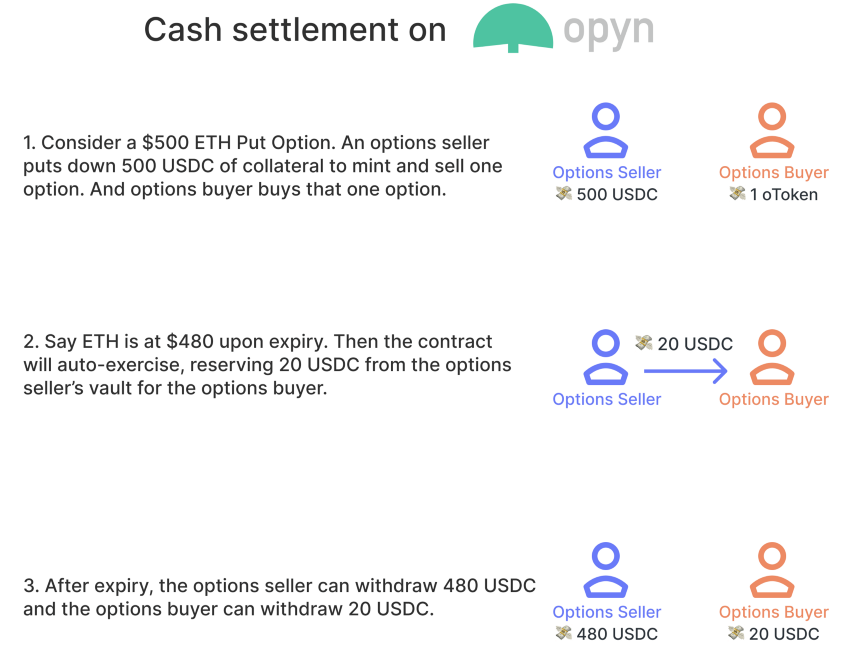

與目前期權市場主流一致的是,Opyn也是執行的歐式期權,即期權持有人只能在到期時行使期權。

同時,Opyn實行現金結算,也即是期權持有人不必提供標的資產來行使期權。相反,期權在抵押資產中結算,期權持有人從期權賣方處獲得標的資產到期價格與執行價之間的差額。

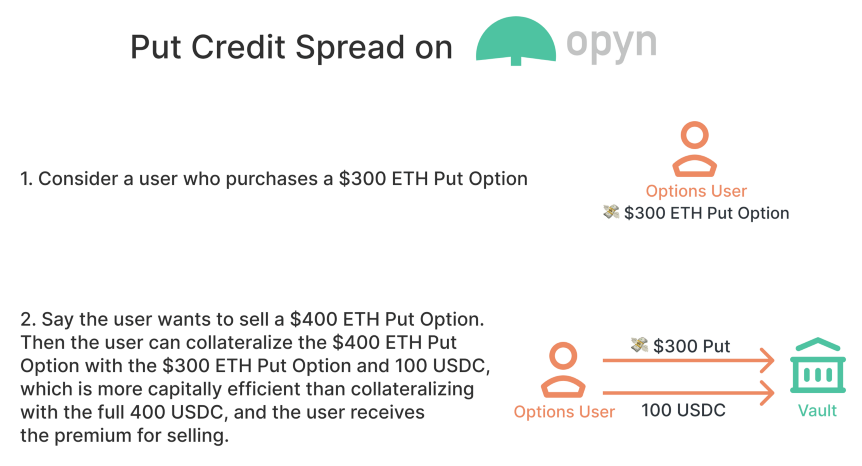

Opyn v2從點差(交易標的金融交易對象的變化幅度,以建倉價格為基準,對單邊變化幅度即點差(spread)變化運用保證金放大進行下注的一種交易方式)開始提高期權的資金使用效率。即做多oToken可抵押做空oToken,從而提高了資本效率。

該協議現在允許將農耕收益資產(例如cToken、aToken、yToken等)用作期權的抵押品,並允許參與者收穫已獲得的和空投的oToken。 v2版本推出的第一批期權將以USDC為抵押,但在初始發行後不久,將發布收益抵押期權。

關於點差和允許將農耕收益資產作為期權的抵押品,這兩點可以看出,Opyn v2在挖掘使用場景上已經做到非常全面,在DeFi樂高中或許的確可以期待其發展,但是短期內應該沒有太多的流動性,因為還要取決於DeFi後期的價值力。

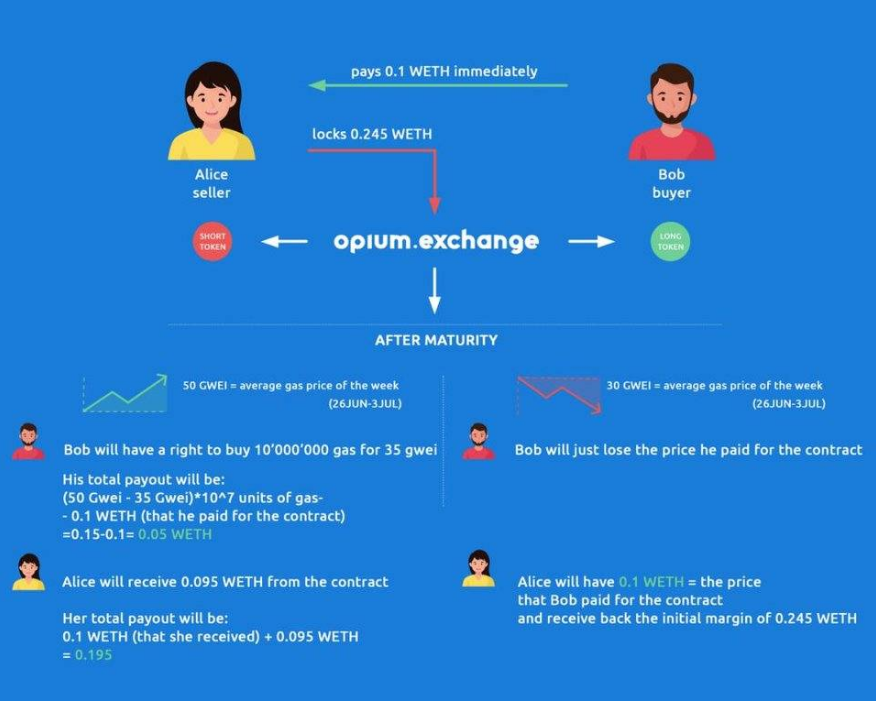

Opium

Opium的定位是可以上線自己想要的去中心化衍生品,也可以進行DeFi gas價格的期權交易,還可以轉讓代幣抵押頭寸(ERC721),在槓桿上,保守到100倍豐儉由人。聽上去自由度非常高,平台的確也上線了不少衍生品工具,但是由於處於一個非常早期的階段,流動性較差,合約的安全性也有待確認。

目前,該交易所已上線的合約包括:

1.ETH/DAI期貨週合約;

2.ETH Gas價格的每週看漲期權合約;

3.ETH Gas價格的每週看跌期權合約;

Gas價格的看漲看跌期權合約聽上去似乎還是蠻有意思,但是正如前面所說,這還是一個太過於小的市場,特別是在流動性差的情況下。

根據Opium項目方表示,Opium協議已經過Smart Dec的審計,你可以在這裡找到相關的審計報告,你也可以在Github上查看它的所智能合約。

Hegic

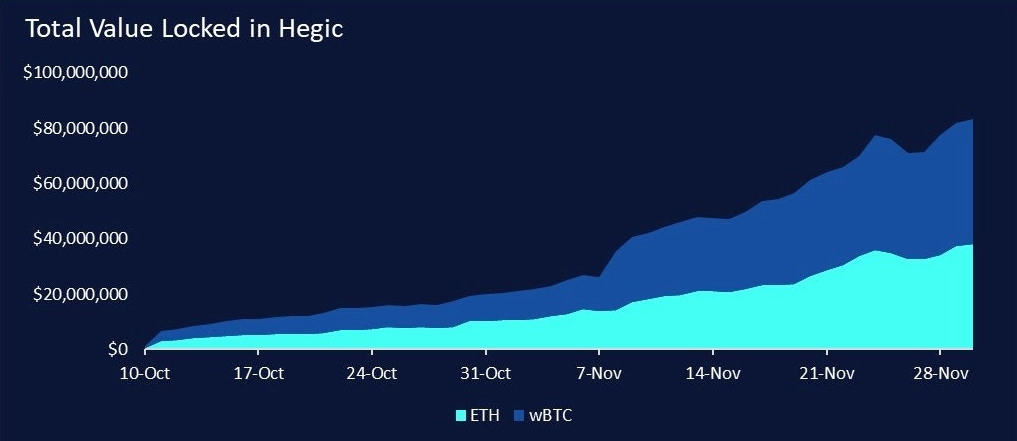

HegicHegic為買主提供了買入WBTC或ETH的買漲買跌的機會。於10月以新的創新設計重新啟動:雙向期權流動性池。自不到兩個月前推出以來,這兩個資金池(ETH和WBTC)已吸引了超過8000萬美元的資金,使交易者在期權流動性上有相當大的深度。

Hegic最具創新性和實驗性的方面可能是其針對ETH和WBTC的雙向流動資金池。 ETH池和WBTC池均充當流動性,買方可以五個期限(1天,7天, 14天,21天,28天)以任何行使價購買任意大小(只要有流動性)的BOTH看漲/看跌期權。

這種設計克服了定單薄期權協議在多個執行價格,看跌期權和看漲期權合約以及到期日之間分配流動性時遇到的流動性分散問題。

例如,訂單簿期權平台可能允許您在7日期限以500美元行使價賣出一份10天的ETH看跌期權,但是想要在14天期以650美元行使價買入一份5ETH看漲期權的買家無法根據我的頭寸/流動性進行購買。

如此一來,交易員和對沖交易者就能微調交易策略。傳統金融中,定制化期限和行權價格是場外交易和大額資金才有的特權。

對於想在Uniswap或Sushiswap上使用ETH或WBTC穩定幣對進行挖礦,但擔心無常損失的用戶來說,就可以利用Hegic進行對沖及跨式套利:

如果ETH / WBTC的價格下跌,則購買看跌期權以保護您免受無常損失侵害。或購買看漲期權,以防止價格上漲導致非穩定幣資產減少。你甚至可以同時購買這兩種產品,以防兩種情況出現。

Hegic 的優勢在於靈活性和簡潔性。

Opyn上的每次行權價沒有流動性,只有少數接近市場價的行權價才有足夠流動性了結倉位。這點非常致命。而Hegic 降低了期權賣方的靈活性,增加期權買方的靈活性。這就增加買方購買成本,賣方進而獲得更高的邊際利潤,也帶來了更高的流動性。

智能合約是Hegic 上一個出現過的風險。協議部署在以太坊上,幾天時間內就主網上線,但代碼出現錯誤,造成期權無法執行。一個月後,Hegic 協議核心設計中的漏洞又被利用。

這起案例,Hegic 團隊都對受損用戶進行100% 賠償。重新部署後的協議不同方面都有所加強,但不能保證問題不會再出現。

綜合下來,Hegic在目前似乎是幾個DeFi期權平台中使用率最高的,因為也最貼近目前的需求,流動性也可觀,後續流動性是否能穩步增長是發展的關鍵。