DeFi的基本概念

DeFi的基本概念

其實說起DeFi,在大多數的人眼中,只是個抽象的代名詞, DeFi其實也不是多麼複雜的東西,它來源於英文中的decentralized finance,直譯成“去中心化金融”其實並不准確,我們理解成分佈開放式金融會更易懂一些。

我一直建議大家至少要大致對DeFi有一個認知,而不是無腦衝,這樣才能規避一些風險,因為並不是說我只投機喝頭啖湯就撤就沒有風險,一個清晰的認知不僅能讓你嗅到騙局的味道,也能讓你在一些長線投資中埋伏到最佳位置。通常情況下,DeFi中的項目價值和它所體現出來的幣價是成正比的,也有例外的情況,例如社區做得非常好的Chainlink,就遠超其預言機的本質,一騎絕塵穩坐DeFi市值第一交椅,但這只是個例,而且Chainlink本身也是一個很好的項目。

DeFi大致由幾個行業構成:資產管理,基礎設施,穩定幣,DEXs,抵押,借貸,數據服務和衍生品,而今年的主角,基本是在基礎設施(Chainlink,Band等預言機),DEXs( Uniswap等)和借貸中產生。

這幾個行業構成了DeFi所謂的樂高王國,原則是邏輯自洽即可。如果我們從整個體系逐一講解,可能篇幅能達到幾萬字,所以文章會以一些大家比較熟悉也比較感興趣的項目去作為切入點,延伸來講。

關鍵詞:Compound,AAVE,MakerDAO,流動性挖礦

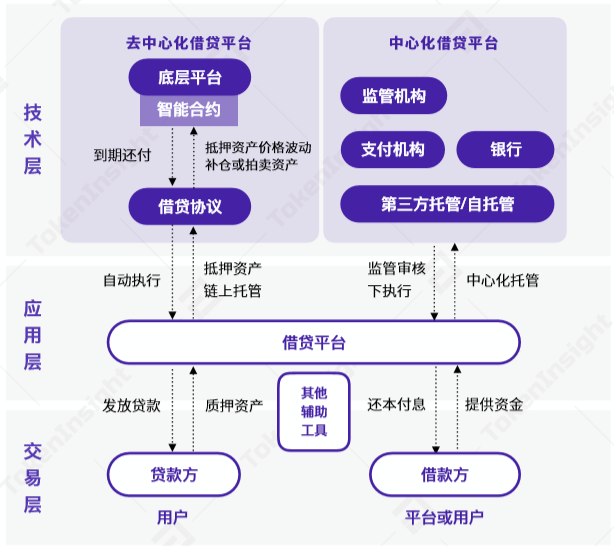

與傳統藉貸不同,DeFi借貸具有去信任,分佈式,透明且開源的特點,目前已經應用的場景跟傳統金融的銀行業務模式類似,在數字資產借貸市場中產品與服務的供需主體主要分為三個層級:技術層,應用層及交易層,分別對應的是基於區塊鏈平台提供借貸協議的項目,借貸平台及流動性供需者。

按照借貸的匹配方式,可以分為點對點的匹配借貸和聚合借款方的資金向貸款人放貸兩種,而在今年引起熱潮的頭部項目,無一不是聚合式的。

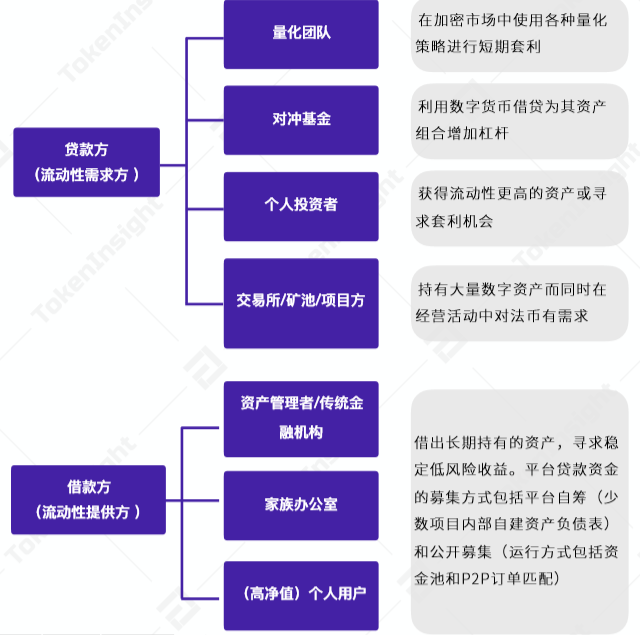

雖然借貸部分的初衷是為長尾人群提供無需中心化徵信認證准入的渠道,但很明顯目前的參與者與散戶沒有太大關係,借方主要是量化團隊,對沖基金和積極交易者,貸方主要為資產管理者,家族企業級高淨值個人投資者。這也是為什麼提起DeFi,極少有參與者是有過借貸平台套利經驗的,更多的還是停留在平台幣的買賣。

目前借貸項目的頭部代表是Compound,AAVE,MakerDAO,都是17,18年就開始建立,到今年才爆發的項目(其中AAVE的前身是ETHlend)。

從18年1月到20年6月的Total Value Locked in Lending(借貸總鎖倉價值)數據上看,DeFi借貸項目在2019年下半年總體保持在5億美元的鎖倉金額。 2020年上半年DeFi爆發,Total Value Locked in Lending持續上漲,從4.65億美元增加至12.87億美元,增長了176.77%。自6月下旬Compound開啟流動性挖礦後,借貸平台的借款量和資金供應量都快速增長,可以說,是開啟這輪DeFi熱潮的開端。

受Compound的影響, MakerDAO和AAVE的借貸份額被大量擠佔,而流動性挖礦也一躍成為DeFi大熱的要素。

流動性挖礦,通俗來講,就是通過為以太坊上DeFi產品提供流動性獲得收益,即存入某些代幣資產即可進行挖礦,例如在Compound上進行流動性挖礦,主要是指在上面進行存入代幣或借出代幣等操作,從而獲得COMP治理代幣的獎勵。

與借貸平台的流動性挖礦不同,在Balancer上進行的流動性挖礦,則是為交易的代幣池提供流動性,比如為BAL-WETH池提供流動性,流動性提供者可以按照一定的比例(如80:20)存入BAL和WETH代幣,然後根據一定的規則,獲得BAL代幣和相關的交易費用。

總言之,流動性挖礦主要是通過提供代幣資產,從而獲得收益。

關鍵詞:Chainlink,預言機

要理解預言機,我們還需要先理解智能合約。智能合約是在區塊鏈上預設的協議,合約對數據做出評估,當達到特定條件時自動執行。傳統的契約合約行為,都是由人來製定規則,由人去執行。遇到邊界問題或者異常,也是由人去做界定。而智能合約則是開發者通過智能合約去製定一套規則,然後發佈到線上,人與智能合約直接進行交互,由機器去完成業務的部分,這樣就規避了由人來做執行時可能造成的作弊行為。

智能合約如果要連接到區塊鏈以外的環境,就需要將鏈下數據轉換成鏈上可以兼容的格式。然而,鏈上智能合約與鏈下數據互相不能兼容,這是導致智能合約一直無法得到廣泛應用的最大瓶頸。

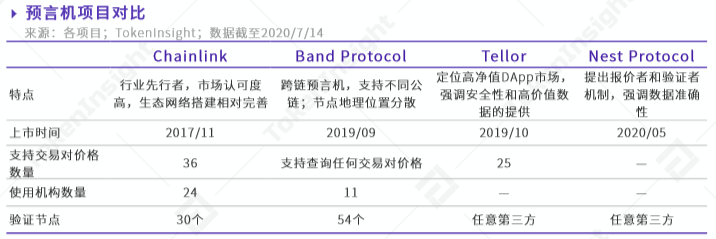

這時候就需要用到預言機了,預言機更像一個中繼器,它作為鏈下數據和鏈上智能合約溝通的橋樑,起到翻譯一樣的作用,讓彼此能夠讀懂對方的語言。預言機作為DeFi領域的重要基礎設施,其項目也受到廣泛關注,其中Chainlink就是佼佼者,被生態中的包括AAVE,Synthetlx,Loopring和Set Protocol等許多項目使用。其他的預言機項目,如Band Protocol,Tellor,Coinbase Oracle等則各有側重。

關鍵詞:Uniswap,Sushi,YFI,AMM

在2020年的下半年DeFi熱點持續出現,每一次都將以太坊交易手續費推上歷史高峰。其中最典型的四個事件有:

1. 收益聚合器項目Yearn.Finance上線;

2. 採用Rebase機制的DeFi實驗性資產YAM上線;

3. Uniswap分叉Sushiswap上線;

4. Uniswap上線並對以往提供過流動性的用戶空投治理通證UNI.

無論是收益聚合項目Yearn.Finance中內嵌的收益聚合渠道Balancer,還是DEXs項目Uniswap和分叉的Sushiswap,他們都有一個交互點,就是自動做市商(AMM)。

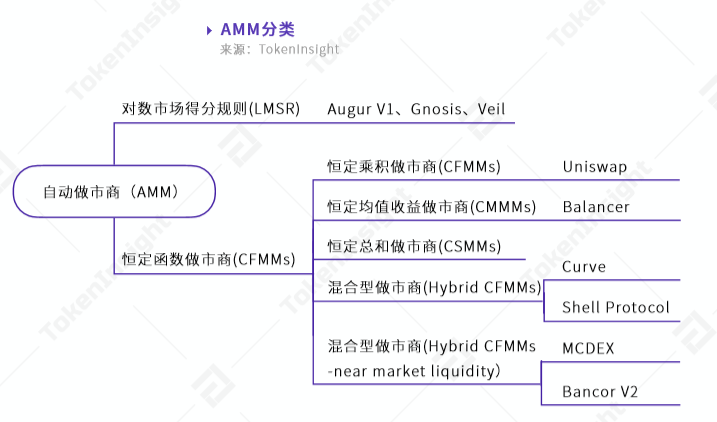

AMM是DEX中的一種的無訂單簿模式,其通過一定算法產生交易價格;任何參與者可成為流動性供應商。與傳統的訂單簿交易模式不同,AMM的交易雙方都只是在和鏈上的流動性資產池進行交互而非點對點。流動性池子允許用戶以完全去中心化和非託管的方式在鏈上的代幣之間無縫切換。而流動性提供者,則通過交易費用賺取被動收入,交易費用取決於其對資產池貢獻的百分比。

恆定函數做市商從其背後機制(公式)可分為四種:恆定乘積做市商、恆定總量做市商、恆定均值收益做市商與混合型恆定函數做市商。區別只在於機制不同:

下篇我們將針對目前DeFi的情況做未來熱點的預測——金融衍生品,及一些重點金融衍生品項目的羅列分析,敬請期待