二級標題

摘要

摘要

二級標題

定義現實資產

在本文中,現實世界資產(Real World Asset) 是指來自物理世界,通過對標的資產的索取權(以通證或者其他形式)映射到加密世界中。通證可以是同質化或者非同質化的。一般而言,此類通證的流動性較弱,市場價格不能用於清算。如果通證流動性強並且價格有效,則屬於加密類的抵押品類別(可以通過超額抵押的Maker 金庫進行融資)。

標的現實資產(貸款、私募股權、票據等)被打包在證券化的SPV 中,並分級:至少一個優先級和一個劣後級。優先級是有息(固定或浮動)的貸款。劣後級部分是權益部分,捕獲標的資產創造的現金流與優先級持有人受到的現金流的價差。優先級對資產有優先權。從這個意義上來說,優先級是超額抵押的。 Maker 僅考慮納入優先層。

重要因素

二級標題

重要因素

本節重點介紹在考慮現實資產及其與原生數字資產區別時的關鍵因素。

MakerDAO KYC 及合約執行

一個經常討論的主題是MakerDAO 不是一個法人實體,因此無法簽署合同以及在法院執行合同。而某些現實資產通證必須僅通過KYC 後白名單的錢包擁有。儘管如此,根據美國法律,可以通過某MIP 和MakerDAO 的協議實現。

另一方面,Maker 協議(也稱為Dai 信貸系統)是一個智能合約,即使MakerDAO 對其也只有有限的控制權。金庫無法執行任何非代碼的合同。

一些解決方案:

信任第三方:如果Maker 也貸方的一員,可以說其他貸方有動機觸發合同執行。 Maker 也將從中收益。

建立Maker 法律實體:可以設立一個有限責任實體,該實體的唯一擁有人是MakerDAO。或者採用信託公司代表MakerDAO 的利益。

清算處理

由於底層資產的複雜性和低流動性,不太可能在短時間內通過拍賣來清算。比如,在MIP13c3-SP4 提案中,任何清算行為需提前12 小時通知。

關於清算費用,這在現實世界中也不常見。劣後層投資者不太可能接受為優先層投資者提供保險和在清算時支付清算費用(劣後層投資者已經虧錢)。

目前有一些解決方案:

對於非常短期的貸款組合,一種方式(MIP22)處理標的資產違約是當抵押物價值低於一個標準後,要求贖回。假定讓組合裡的其他資產到期,是相比與立即清算所有資產更好的策略。

建議對逐資產逐筆即時清算。此外,也可以通過增加額外本金防止抵押率過低,在一定警示範圍內。

餵價與預言機

由於底層現實資產無法交易或者流動性稀缺,因此很難獲得可靠的餵價。

基於模型的餵價應考慮整體市場的因素(收益率曲線,信用利差)以及投資組合具體情況(底層公司的財務狀況)。比如,未付款記錄會用於對標的資產的折扣,來自其他投資人的贖回要求可能表明存在問題。

MIP21c3 提案了一種需要MKR 治理執行投票手動觸發的清算預言機。

現實資產的貨幣政策

現實資產很可能會有特定的穩定費率,而不是基於基礎利率+ 風險溢價。為了具備競爭力,利率要么是針對指定現實資產投資固定的(Maker 提供固定利率),或者從現實世界公式衍生(比如LIBOR 3M + 375bps)。這對利率對Dai 的匯率和錨定作用產生影響。如果某階段現實資產占到Dai 抵押物的50%,加密資產抵押的金庫利率需要大大提高以保證同樣的結果。

例如,在MIP13c3-SP4 提案中,建議的最大利率是華爾街Prime + 100 bps 作為上限。貸款的到期有12 個月的提前通知。這會讓貨幣政策的影響產生延遲。

二級標題

二級標題

現實資產的具體實現

這部分將介紹將現實資產引入Maker 系統的實施方案和上文定義的重要參考因素評估方案。

Centrifuge/ConsolFreight 應收賬款融資案例

Centrifuge 協議是Tinlake 的底層基礎架構。在Centrifuge 基礎上構建了一組智能合約。 Tinlake 使用NFT 資產池,在開放市場上連接了Centrifuge 全球金融供應鏈的合作者、運營商、投資者和用戶。 NFT 是鏈下不可替代資產的鏈上表示形式,覆蓋特許權使用費、應收賬款、倉庫收據、抵押等,可以在DeFi 借貸協議中作為抵押品。

Tinlake 採用SPV 的模式,使放貸者可以投資兩個不同的級別:優先級發行一種稱為DROP 的代幣,劣後級發行一種稱為TIN 的代幣。優先級的較低/ 穩定的收益率,且承擔的風險較小,而劣後級的收益率較高/ 波動性更大的收益,並且有更高的貸款違約風險,以此形成對優先級的保護。

對照表

對照表

TIN 比例:10-20%

TIN 比例:10-20%

DROP APR: 4-7%

底層貸款APR: 9-12%

預期Maker DROP 信用額度: 500 萬

金庫設置

抵押並發行到指定白名單地址(ConsolFreight SPV)

清算線:100% (並非實際清算線,而是保證金庫持有人無法借出高於抵押品價值的Dai)

實際的清算會由風險小組對CF-DROP 的風險評估。 SPV 淨值需> 105-110% DROP 抵押品價值。

穩定費率跟隨DROP APR (4-7%)

初始債務上限為一百萬,每增加一百萬美金需要風險小組對底層資產組合的再評估,以執行投票的形式通過。目標債務上限為五百萬。

標的資產評估將使用Centrifuge 淨值以及其他風險評估模板

發行

ConsolFreight 保證應收賬款融資的記錄,抵押代表SPV 合同的NFT,使用劣後級(TIN)流動性付款。

贖回

清算

清算

如果有任何條款沒有滿足,風險小組可以發起清算。清算會根據MIP22 提案。 Consol Freight 會有一個通知周期,讓底層資產到期清算(90 天),大多數貸款會在短期到期。

MakerDAO 也可以在到期日之前發起贖回請求,將債務上限設置為零,在一定通知期內清算。

Maker 代表

Maker 代表

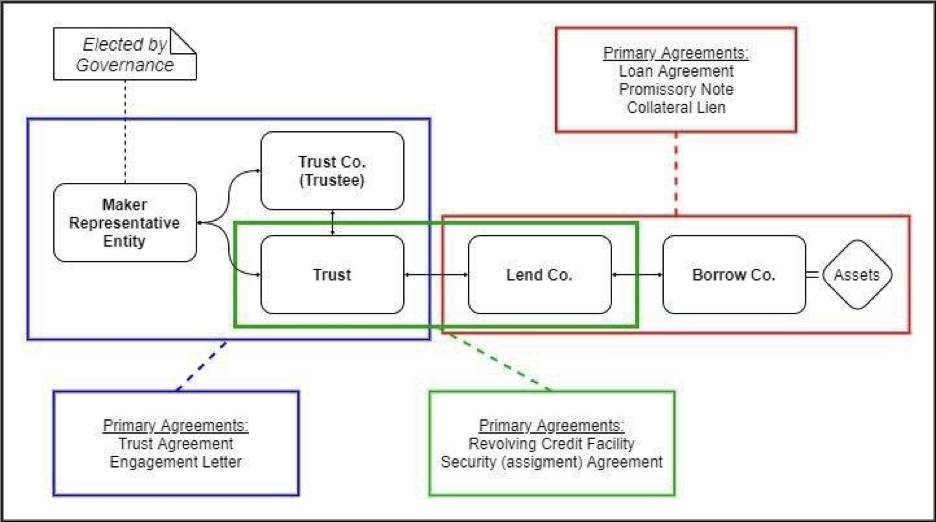

6s 信託模型案例

6S Capital LLC 是一家美國的資產證券化發起公司,與多家商業地產公司合作,提供長期租賃融資。 6S Capital Partners LLC 是6S Capital LLC 管理下的SPV,SPV 分為優先級和劣後級,優先級以債權的形式從Maker 協議借出Dai 款,劣後級由其他外部投資者組成。 MakerDAO 將通過受監管的Wilmington Trust 信託公司保障借貸過程中的利益。

6s 通證參數

利率:3%

利率:3%

SPV 資本充足率: 30%

抵押和發行到指定白名單地址(LendCo/信託)

清算通過風險團隊與信託公司根據條款以及評估借貸過程觸發。

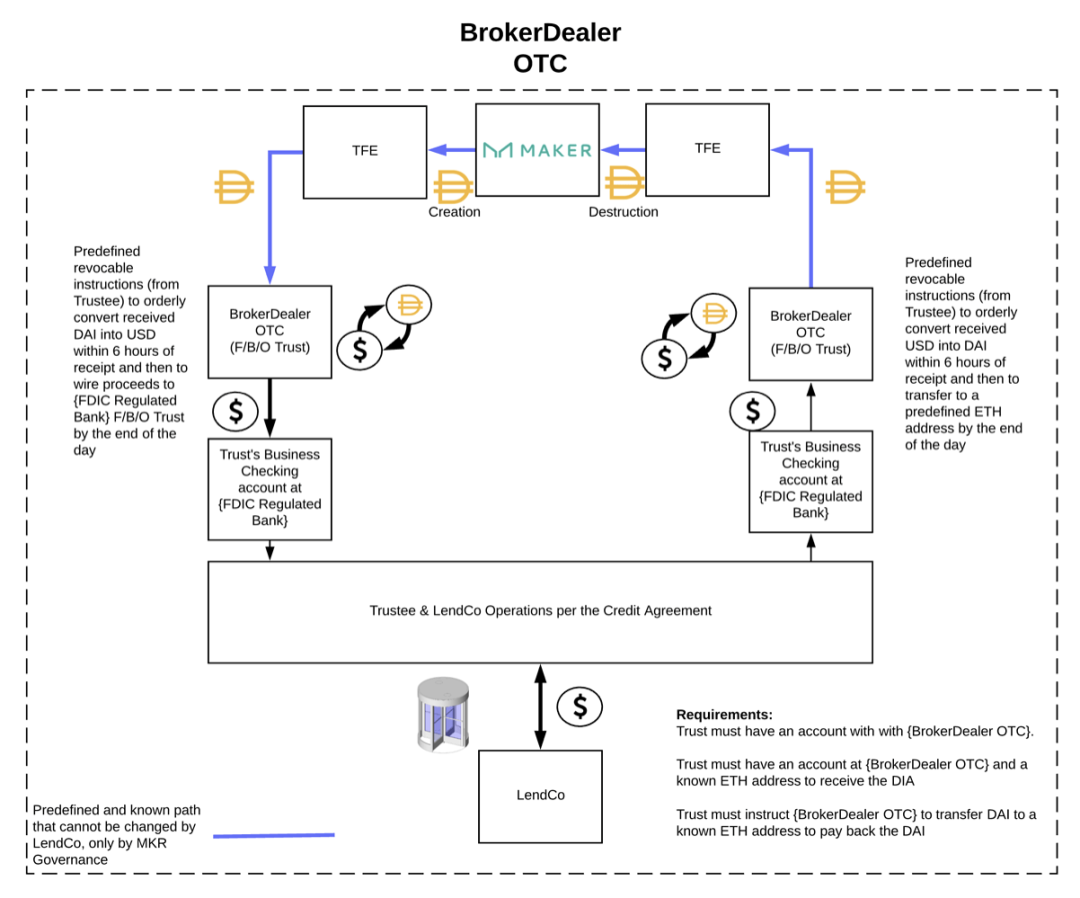

資金流

1. 發行Dai 至TFE(Tax Fabvorable Entity)

TFE 借Dai 至信託公司

2. 信託公司通過經銷商將Dai 兌換成美金

3. 信託公司借美金至LendCo (借貸主體)

4. LendCo 執行租賃貸款,其後償還信託公司貸款,或者重組資本進行新一輪交易

5. LendCo 償還信託公司美金,信託公司償還TFE Dai

其他案例模型

其他案例模型

下一步

下一步

下一步

目前6s 信託租賃融資貸款納入Dai 抵押品已經進入治理投票階段,三十天內將進行執行投票,如果執行投票通過,Maker 將發行首批1500 萬Dai 的信貸額度。

這將是DeFi 連接現實資產,實現大規模應用的重要里程碑。

投票地址和相關介紹:https://vote.makerdao.com/polling/QmSqXVUQ#poll-detail