你會遇見一個人,讓你不再忍心虛度餘生。你會嗎?你會你媽,你不會的,別做夢了。你只會遇到一個愛斤斤計較,一般工作普通薪酬,40 之後婚內出軌,逢年過節以搶紅包為樂,做愛做到一半你睡著了,電視裡還在放著快樂大本營,六年不管孩子家庭作業突然天天去學校接他只為和孩子新學期漂亮班主任上床的中年張大錘。而這一切都是因為你當初不會手推無常損失,被MEME Coin 🈹完只怨自己入場已晚。

又或者,多年以後夢魘中驚醒的一刻才發現,原來一切的鴻溝還是認知。

筆者極度反對類似「男孩天生就該學理科,女生天然文科更好」這類毫無科學依據的性別歧視

作者:Kay,沒有故事的男同學。

作者:Kay,沒有故事的男同學。

筆者極度反對類似「男孩天生就該學理科,女生天然文科更好」這類毫無科學依據的性別歧視

Disclaimer

筆者目前沒有女朋友

筆者熱愛女性

筆者極度反對類似「男孩天生就該學理科,女生天然文科更好」這類毫無科學依據的性別歧視

定義

憨憨翻譯

impermanent loss,中文一般譯作無常損失,這是一個類似「魯棒性」一樣糟糕的翻譯,完全沒有辦法「望文生義」。

Robustness 直譯成「健壯性」不好麼,翻譯成魯棒性,emmm,對方不想跟你說話並丟給你一個赫魯曉夫

impermanent loss 直譯成「非永久損失」不好麼,「無常」在中文語境裡除了佛教用語,似乎也看不出什麼了。

還以為像黑白無常一樣可怕呢。

哦,無常損失可以帶著你的錢一把歸零,還真可以像黑白無常一樣可怕。

兩個預備知識

了解無常損失之前,首先要了解其他兩件事:

1. 在Uniswap 做(kui)市(qian)過的朋友都知道,添加流動性的時候,兩種token 以當時的市價基本是等值的,假如瞬時市價1ETH=400USDT,添加流動性只能按這個比例來添加:

1ETH 配400USDT

1.5ETH 配600 USDT

2ETH 配800USDT

……

2. 這裡不談Uniswap,即使對於傳統CEX,做市也類似於網格交易,幣跌的時候加倉、漲的時候減倉,行話講叫賺spread,說人話就是價格波動不大就賺錢,價格波動大就很有可能虧錢。簡而言之,做市是交易,有可能虧的,不是無風險套利。

結合以上兩點,聰明的女朋友(誤已經可以得出結論了,去Uniswap 做市,本質上就是把市價1:1 的兩種幣給Uniswap 這樣一個黑箱(其實是白箱,後面會說)交易機器人來跑一種交易策略。

少賺就是虧

這個時候就有了一個比較,如果這筆錢不拿去做市呢?那麼多幣圈大佬高呼囤BTC / ETH,教練我也想囤幣,要單純美好的小幸福。

是的,無常損失的定義就是這樣,即,拿去做市比直接囤幣少賺的錢的比例(少賺就是虧),行話講叫機會成本——如果你拿去做市(做交易) ,你就失去了本來囤幣安安穩穩賺錢的可能。

無常損失的定義,先看一眼:

那既然AMM 做市是交易,囤幣也是交易,這還能事先分出好壞優劣?

還真能。

先直接給結論,這是50:50 池的無常損失曲線,橫軸是價格變化,豎軸是無常損失:

可以看到,圖上無常損失一直為負。

無常損失一直為負。

一直為負。

……

換言之,只要開始做市,就會比不做市只囤幣少賺。

二級標題

二級標題

誰來做虧本生意

看到這裡,有沒有內心千萬匹草泥馬奔騰了嗎,這樣的賠本生意為什麼會有人去做? ? ?

哦,雖然這裡是肯定比囤幣少賺了,但生活處處都是trade-off,就像程序員都喜歡用空間換時間一樣,雖然在幣價波動上是肯定比囤幣少賺了,其實有一點別的收入,在Uniswap 做市可以獲得每筆0.3% 的交易手續費。

換句話說,在某段時間內,如果交易手續費> 無常損失,是有可能比單純囤幣賺錢的。

個麼,大家都賺錢了嗎?

截止今年5 月,過去一年裡LINK 翻了七倍,而如果一年前拿去Uniswap 做市呢?

波瀾壯闊的大行情之下,ETH 本位居然還虧了-52.67%

……

還有可能賺錢嗎

我也很絕望啊,但,還是有的。

回看無常損失圖表,可以觀察到曲線在1 的鄰域無常損失是相對平緩的,換言之,和中心化交易所做市一樣,價格波動不大就有可能賺錢,所以有三個常規思路:

選擇價格相關性高的幣種,交易對價格波動一般會相對小,比如USDT/USDC,或者WBTC/ETH

期待長期Uniswap 整體交易量顯著增加,做時間的朋友(不看就是沒無常doge)

复盤之前流動性挖礦的玩法裡,相比直接開衝Pool2,風險其實和直接梭哈買幣是差不多的,甚至可能Risk-Adjusted 之後的收益,買幣一般還會更高一些

手推無常損失

——霍金

——霍金

所以這段放在文章後一個部分,先給結論再手推。不想看的旁友可以直接到文下點個贊啦~

手推&解釋

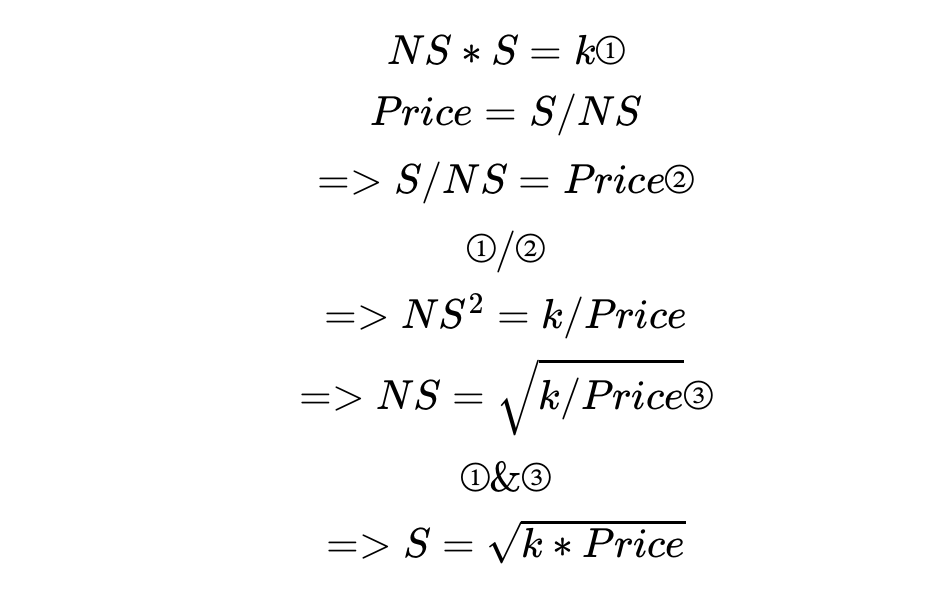

NS為non-stablecoin,非穩定幣數量,比如ETH,S 為穩定幣數量,比如DAI 或者USDT

NS*S是一個固定常數,這是AMM 的機制,即使完全不了解AMM 機制的朋友,應該也是對固定乘積有所耳聞的(AMM 後面有機會會另外寫文)

Price = S/NS,這太顯然了,S/NS可以換成USDT/ETH,如果再加個標價,400 USDT/ETH,是不是和CEX 世界看到的一模一樣?

② 只是等式兩邊調換了位置

①/②,消去了S 數量,只用Price 和k 即可求得非穩定幣數量

二級標題

二級標題

樣例

好了,現在我們有公式了,代入數據實際計算一下:

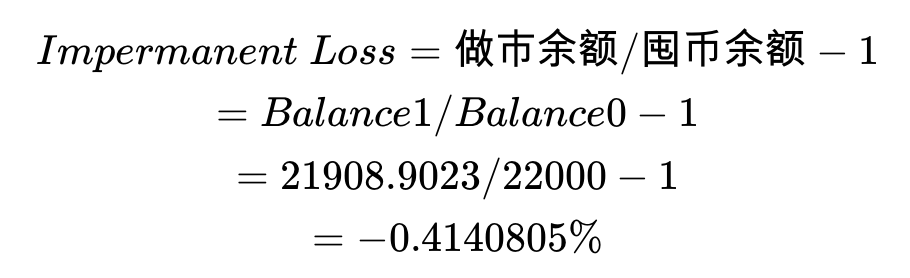

假設用戶向Uniswap 流動池注入初始流動性ETH 100 個、DAI 10000 個,換言之就是NS = 100,S = 10000,此時Price = S / NS = 100 DAI / ETH,固定乘積k = S * NS = 100 * 10000 = 1000000

現在假設外部市場拉盤了,ETH 漲到了120DAI 一個,由於發生價格差,這時套利者開始工作,套利者通過搬磚將流動池中的價格維持與外部是市場一致,這時流動池中最新的數量為

所以,做市的餘額是:

如果當初不做市,直接囤幣的餘額是:

代入:

代入:

可以看出價格從100 變成120 後,相比不做市,損失了0.4% 左右,即無常損失,如果流動池中的幣價回到100 時,我們是沒有損失的,這是為什麼叫impermanent loss無常損失的原因。

綜上可以發現,在整個語境下面,只需要知道價格變化,做市份額的變化行為是固定的,這也是上文說Uniswap 是「白箱」而不是「黑箱」的原因。

另一個公式

其實對於50:50 池,有一個更方便的公式,只需要用到價格變化比例,但推導過程相對複雜(用上面的前置結論足夠),有興趣的可以自行推導,這裡的priceRatio 比如跌90 % 就是0.1,不變就是1,翻倍就是2,依此類推:

計算器

推完啦!好累,下次還是用CMC 的計算器參考:

參考:

參考: