DeFi 生態持續進化,在2020 DeFi 爆發元年的最後一個季度,我們看到了另一種進化:去中心化借貸在自由市場方面的向前一步。

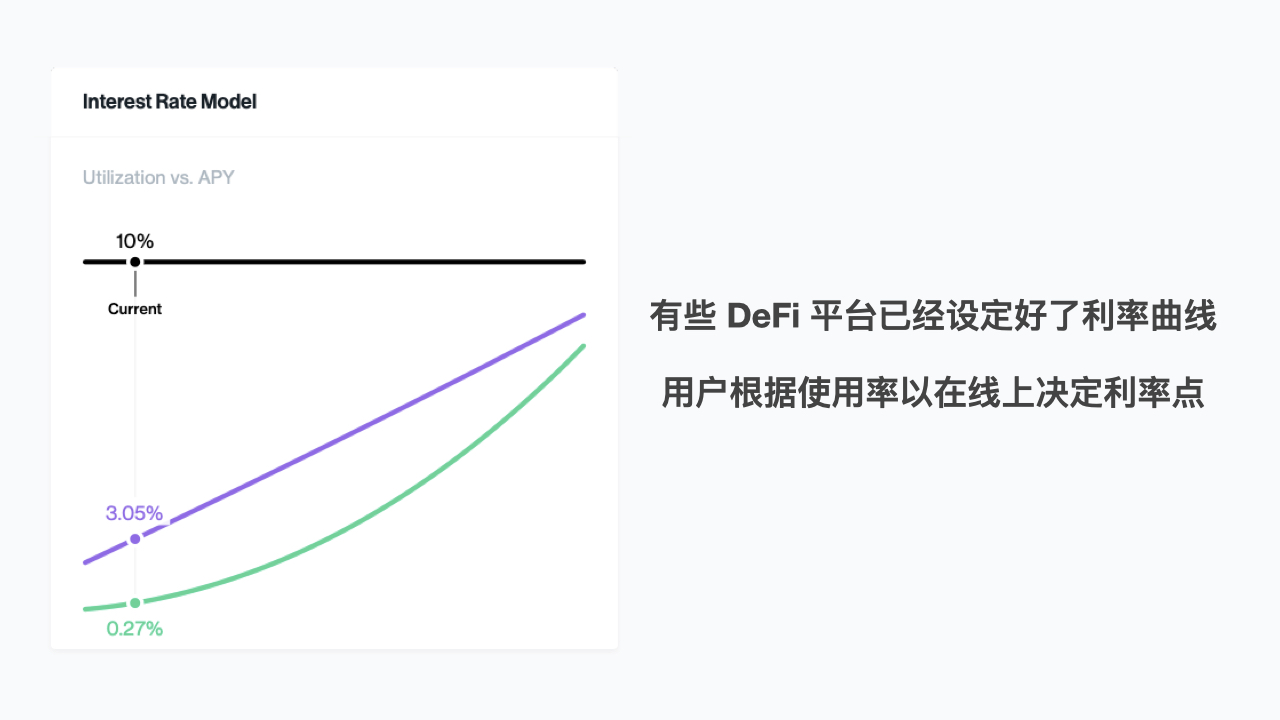

什麼是自由市場下的去中心化借貸?早期MakerDAO 是由團隊一方決定借貸利率,到Compound 平台由團隊決定借貸利率曲線。用戶從完全被動的接受,到在固定的利率曲線上選擇一個點,市場的自由博弈元素開始融入其中。但這距離傳統金融的完全讓市場參與者決定借貸利率還有相當差距。

當借貸市場中平台方加入了限制,那麼市場就無法找到合理的借貸利率。之前平台在設計上,受限區塊鍊主網性能,所以需要做個“簡化”版的借貸平台。目前以太坊上最受歡迎的加密貨幣交易所Uniswap,確切的說這是個“交換所” (swap)而不是”交易所“ (exchange),在有限的主網性能上構建應用,如果要確保用戶體驗就要減少平台功能。

隨著區塊鏈性能的增強,借貸利率是否具備回歸自由市場定價的條件了呢?近期上線的一個基於EOSIO開發的去中心化借貸平台Vigor 的做法值得關注。他的創始人Andrew Bryan 在華爾街工作超過20 年,曾任職於瑞士信貸投資銀行、哈佛管理公司及多家對沖基金,他的解決方案:算法! Andrew 將華爾街最尖端的金融工程算法引入平台,基於傳統金融的理念,做出了完全自由的借貸平台,平台方不設定借貸利率或借貸曲線,讓用戶自由定價,通過自由市場活動發現真實的借貸利率,就是我們上文提到的,將定價權完全交給自由市場來決定。

從MakerDao 的平台定價,到Compound 的有選擇性平台定價,到Vigor 的完全自由市場定價,借貸利率的主動與被動定價權變化就是去中心借貸的步步進化。目前,傳統金融人士其實尚未跨入“半隻腳”,傳統金融機構對加密貨幣主要還停留在研究期,金融機構高管的注意力還都在大客戶的大宗交易上,多數機構只是安排實習生的部分時間來做區塊鏈研究。大部分華爾街精英的資產至多0.5% 配置加密貨幣,在社交場合中更是很少提及。有意思的是,Andrew 也透露,管理著哈佛大學捐贈基金的哈佛管理公司其實也有配置和交易比特幣。

由此可見,傳統金融精英們還沒“顧上” 加密資產這片領域,也就是說,還沒有正規軍進場真槍實戰的競爭。現階段,或許非市場性因素驅動的去中心化金融模式還能有生存之地,但一定不是長久之計。