編者按:本文來自BlockVC(ID:blockvcfund)編者按:本文來自

編者按:本文來自

較傳統金融市場而言,加密資產市場雖然金融工具的豐富度較低,整體規模市值較小。但得益於市場無效性,錯誤定價的機會較多、套利參與者較少,加密資產市場套利策略可以達到年化15-35%的水平,遠高於傳統金融市場5%-15%的年化收益區間。

二級標題

二級標題

二級標題

一、金融市場套利

下面我們將從策略類型和策略風險的層面針對多種套利策略進行詳解:

期現套利根據套利方向的不同分為正向期現套利和反向期現套利,正向期現套利是指當期貨價格相對於持有成本理論價格較高,買入現貨賣空期貨;反向期現套利是指當期貨市價低於持有成本理論價格,買入期貨賣空現貨;當期貨價格與現貨價格收斂時獲取收益。對於大部分現貨市場而言缺少做空手段,因此反向套利的實施條件與成本都較為嚴苛,通常期貨價格合理的低估幅度一般高於其高估幅度,期貨低估出現的概率也相對較高。

圖片描述

圖片描述

1.2跨期套利

在實際操作中,跨期套利又可以分為牛市套利、熊市套利與蝶式套利:牛市套利是指買入近期交割月份合約同時賣出遠期交割月份合約,期望近期合約漲幅大於遠期合約漲幅;熊市套利則與之相反,買入遠期交割月份合約,賣出近期交割月份合約,期望遠期合約價格跌幅小於近期合約跌幅。

圖片描述

圖片描述

圖2 跨期套利示意圖來源:BlockVC

1.3跨市場套利

2.Alpha套利策略

阿爾法策略的收益源自於投資組合理論中預期收益率高於β部分的超額收益率:

E(Rp)=Rf+β×(Rm-Rf)

圖片描述

圖片描述

3.ETFs套利策略

Alpha套利相對於一般的期貨套利而言策略靈活性較大,利潤來源不受市場限制,資金容量較大,且不會因為市場擁擠而造成收益率下降。在實際操作中由於股指期貨市場長期處於負價差的狀態,相對於現貨而言基差收益長期為負,對Alpha策略的收益存在一定影響,但隨著2017年股指期貨的鬆綁,期貨貼水現象也逐漸改善。

3.ETFs套利策略

根據交易標的的不同還有LOF套利與分級基金套利,分級基金具有AB兩種份額,可以通過比例構建合成母基金,如果合成母基金價格與母基金淨值出現偏差則出現套利機會進行買低賣高實現獲利。

ETFs交易的風險點有兩個,一是一級市場與二級市場交易存在非同步性,當ETFs單位淨值與二級市場價格間的變化大於套利交易的時間長度後會造成套利策略較大的風險敞口;二是流動性風險,一級市場申購和贖回ETFs與二級市場交易ETFs都存在一定的流動性分風險。利用融資融券工具可以在一定程度上避免此類風險,在折價情況下可以通過融券賣出ETFs的股票組合併在二級市場買入ETFs份額,在溢價情況下通過融入ETFs份額賣出同時在一級市場創設ETFs份額。

4.股票市場中立策略

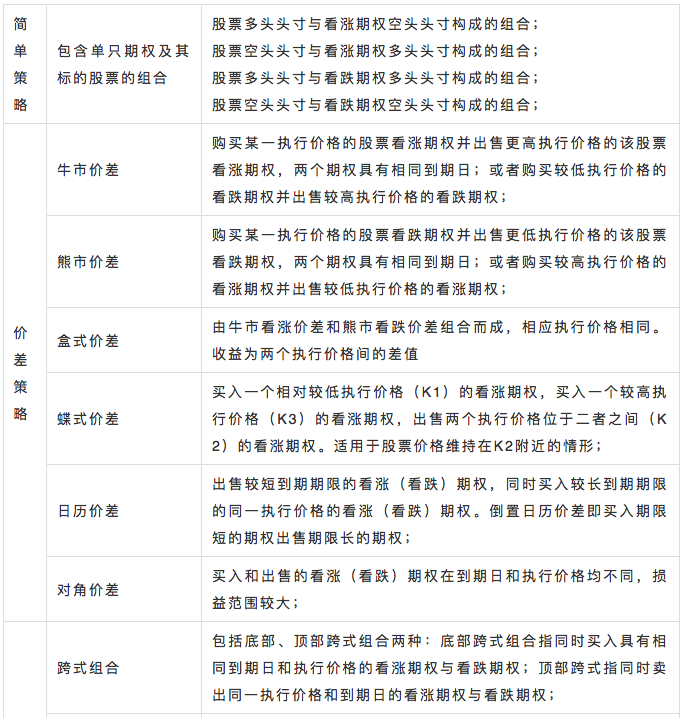

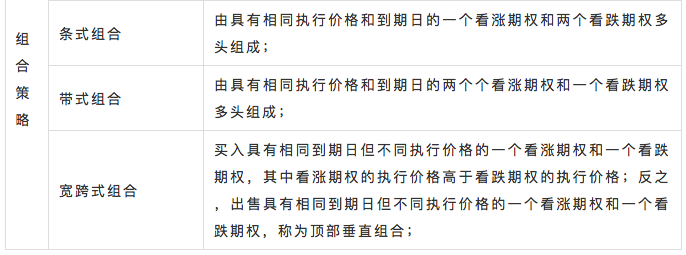

期權套利策略主要包括簡單策略、價差策略和組合策略。

圖片描述

圖片描述圖片描述圖4 期權策略分類及說明來源:國都證券

《加密資產衍生品新藍海,期權交易詳解》

圖5 全球對沖基金各策略規模指數來源:Eurekahedge

圖片描述

從Eurekahedge統計的對沖基金規模指數可以發現,套利策略的發展規模在過去幾年間維持不變,相對於其他策略管理規模佔比有畏縮的趨勢。其主要原因也是因為隨著程序化交易的發展和各個交易市場有效性的提升導致套利空間受到擠壓,管理規模和盈利水平逐年下降。

圖片描述

圖片描述

圖8 全球對沖基金策略收益分析來源:Eurekahedge

圖片描述

圖片描述

隨著金融工程的發展與各種金融產品種類的增加,各種金融資產間的套利機會也在不斷出現,而套利參與者的增加必然導致市場有效性的增強,因此套利機會與套利利潤也會隨之減少。對於市場參與者較為有限且市場有效性較低的加密資產市場而言,套利交易策略仍然存在較大的空間,也成為大部分程序化交易者進入加密資產市場的第一步。

二級標題

二級標題

二級標題

二、加密資產市場套利

我們這里以OKEx平台推出的BTCUSD的期貨交割季度合約為例,該合約以平台製定的BTC美元指數為標的價格,在每個季度最後一周週五下午四點進行交割結算。其交易價格與現貨指數的差額反映了交易者對未來比特幣價格的預期和期貨流動性與交易成本的綜合附加值。

圖片描述

圖片描述

圖片描述

從季度交割合約歷史數據可以看出,在2017年9月至2018年2月這個時間範圍內比特幣市場波動性月活躍性極強,合約基差最低在11月初下探至-787,在12月中旬的牛市頂點達到最高1515,在上漲過程中正基差不斷拉大,在下跌過程中負基差也在不斷累積。

這一段時間是套利策略獲利較大同時風險也極大的時期,期現套利交易者會在合約基差達到一定閾值後開始開倉,期望合約價值與現貨價格收斂後獲取收益。套利交易者為了追求高收益率與高資金利用率會在原有的套利倉位上加入槓桿,一般為3-5倍,風險偏好較強的交易者甚至會將整體的倉位槓桿水平調整至5-10倍。在這樣的情形下,一旦出現單邊行情變動超過10%(10倍槓桿)或者20%(5倍槓桿)就會產生爆倉,如果不及時補倉就會造成對沖不平衡導致收益損失。同時由於平台結算機制的原因,會存在提前爆倉和穿倉分攤的問題,在實際操作中的套利收益也會因此而產生損失。目前數字貨幣期貨交易所也都針對此種問題做了相應的補救措施,在期貨價格偏離現貨指數過多後會限制交易以避免插針現象的出現。而在2018年9月至2019年4月這段時間範圍內,基差在-80~+40間變動,市場波動性較小,此時的期現套利策略收益率也因此受到限制。

2. 跨期套利

三種合約品種間存在一定的相關性,因此可以使用統計套利的方法在這三種期貨品種間實現跨期套利。也有部分套利策略在交割合約與永續合約之間構建套利組合,同時在對沖層面針對永續合約中的資金費率進行調整。跨期套利並不隨著期貨合約的交割進行平倉,因此一般會在基差擴大時建倉、在基差減小時平倉。有的套利交易者也會採取高頻交易的手法在基差變動中頻繁交易來捕獲波動收益。

在風險層面,跨期套利除了面臨與期現套利相同的爆倉風險之外,也會存在交易標的間的統計套利失效導致的策略收益下降乃至虧損的情況。

3. 跨市場套利

根據Coinmarketcap 統計,目前數字貨幣的幣種數量達到5,154個,數字貨幣交易所達到20,636個,且大部分都是7*24小時交易,因此各個市場間相同幣種的套利機會繁多。但是由於大部分小市值幣種和小型交易所存在嚴重的流動性問題,因此目前大多數的跨市場套利主要集中在主流交易所的主流幣種之中進行。除了現貨交易之外,諸如OKEx和Huobi等交易所推出的期貨合約其合約機制和定價原理基本相似,因此套利者也可以通過在期貨交易平台進行搬磚的方式來實現跨市場套利。

4. 三角套利

三角套利是主要應用於外匯市場的一種套利方式,收益主要來自於交叉匯率定價錯誤。在加密資產市場中也存在多種類型的交易幣種,套利者通常使用流動性較好的主流幣種進行三角乃至多角套利。

5. 費率套利

費率套利主要指的是針對各個數字貨幣期貨交易所的永續合約資金費率進行套利。加密資產市場永續合約是由BitMEX首創的,通過資金費率的調整來錨定現貨價格指數的掉期合約。資金費用每八小時產生一次,由交易方向相反的一方付給另一方。當資金費率為正時多頭支付給空頭,當資金費率為負時空頭支付給多頭。

由於資金費率的主要作用是穩定永續合約價格與現貨指數的一致性,因此資金費率的大小也與合約的折溢價有關,為了方便理解我們這裡採用XBTUSD合約為例進行解釋:

資金費率由利率與折價/溢價組成,利率即計價貨幣利率(USD)與基礎貨幣利率(XBT)的差值:

利率(I) = (計價利率指數- 基礎利率指數) / 資金費率間隔

*其中資金費率間隔=3(8小時產生一次)

折價/溢價即BitMEX平台永續掉期合約的價格相較於標記價格的折價和溢價:溢價指數(P) = ( Max ( 0 , 深度加權買價- 標記價格) - Max ( 0 , 標記價格-深度加權賣價)) / 現貨價格+ 標記價格的合理基差;

資金費率(F) = 溢價指數(P) + clamp (利率(I) - 溢價指數(P), 0.05%, -0.05%)

圖11 永續合約資金費率來源:SKEW

圖片描述

圖片描述

圖片描述

資金費率套利的主要風險在於隨著市場環境的變化資金費率並不穩定,因此只能在特定的市場條件下進行短週期的交易。

二級標題

圖片描述

二級標題

結語

結語

結語

結語