編者按:本文來自BlockVC(ID:blockvcfund),Odaily經授權轉載。

前言

編者按:本文來自

,Odaily經授權轉載。

,Odaily經授權轉載。

,Odaily經授權轉載。

一級標題

一級標題

二級標題

本文作為數字貨幣衍生品系列研究報告的第一篇,將從Bakkt最近新推出的Bitcoin期權產品開始,在未來一段時間用數篇文章的篇幅來對於數字貨幣衍生品市場的金融產品進行系統性的描述。

一級標題

期權產品介紹

什麼是期權?

二級標題

當期權買方付出權利金(Premium)後,享有在特定時間內或在某特定時間向期權賣方依執行價格(Strike Price),買入或賣出一定數量標的物的權力,這種權利就稱為期權。"二級標題"如果此權力為買進標的物,稱為認購期權(Call Option),簡稱買權;如果此權力為賣出標的物,稱為認沽期權(Put Option),簡稱賣權。和期貨合約一樣,期權合約也有到期日,如果買方只能在到期日當天選擇行使權利,則稱為該期權為歐式期權(European Option);如果買方在到期日當天或之前任何一天都可以行使權利則稱為該期權為美式期權(American Option)。

無論是認購期權還是認沽期權,他們的買方都是通過一次性付出一定的權利金,從而獲得了以固定價格買入和賣出的權利,這與期貨合約最大的不同是,期權買方不承擔義務僅享受權利,而期權賣方只有義務卻沒有權利。當你成為一個期貨合約的空頭或者多頭時,你同時承擔了權利和義務,即你可以用開倉價格完成交割,但是也必須以開倉價格完成交割,所以期貨合約和現貨的價格曲線相關度是非常高的,幾乎為1,價差提現的是一個融資的時間成本。但是期權買方不承擔義務,也就是當價格向預期相反的方向移動時,買方可以選擇不執行合約,只損失買入期權所花費的期權費,而期權賣方所有的收穫就是賣出期權的權利金,當買方行權時需要無條件的履行合約義務。

期權的發展歷史

現代金融市場的期權合約起源於1872 年由Russell Sage在芝加哥創建的場外期權市場,但是直至芝加哥期貨交易所(CBOT)推出隔夜期權產品後,期權市場才逐步開始活躍起來。 1932 年CBOT 發生

圖片描述

圖片描述

圖片描述

二級標題

圖片描述

二級標題

圖片描述

圖片描述

一級標題

圖片描述

二級標題

圖片描述

圖片描述

二級標題

圖片描述

圖片描述

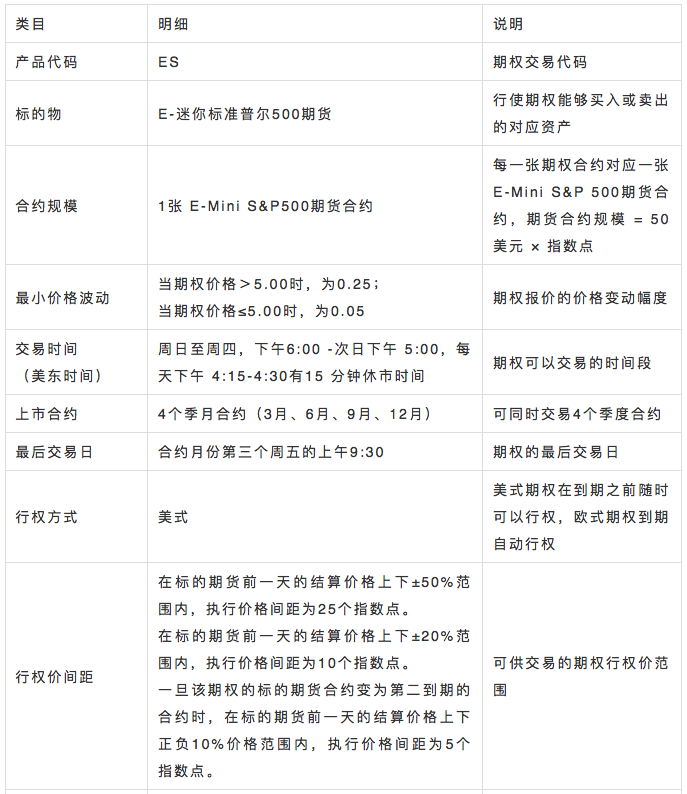

合約規則

二級標題

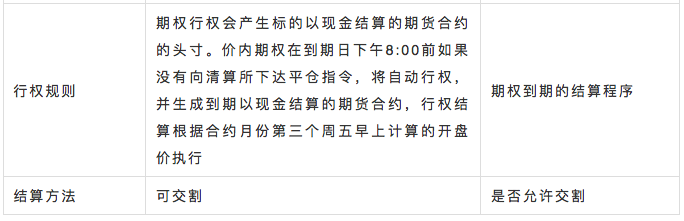

數據來源:OKEx官網,Deribit官網

圖片描述

圖片描述

二級標題

二級標題

圖片描述

圖片描述

二級標題

圖片描述

圖片描述

二級標題

圖片描述

圖片描述

二級標題

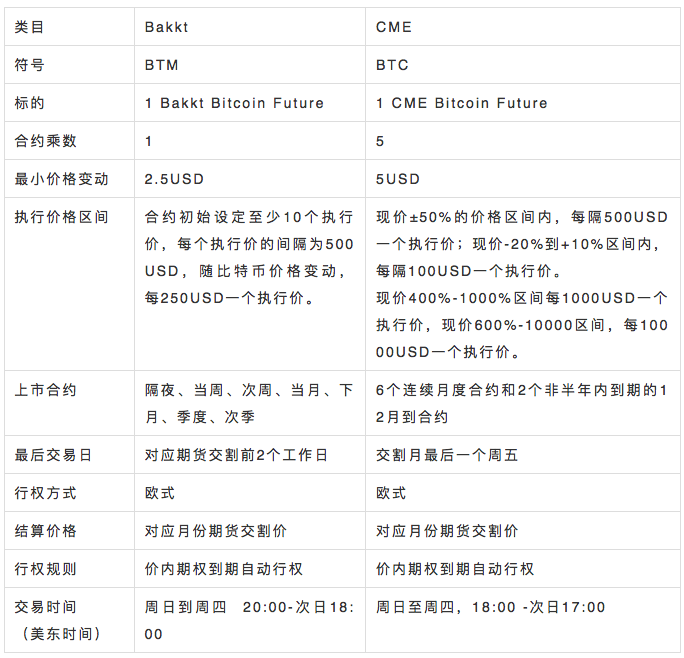

Bakkt和CME發布的都是美元計價的Bitcoin期權產品,合約規則與傳統的商品期貨產品類似。

數據來源:ICE官網,CME官網

一級標題

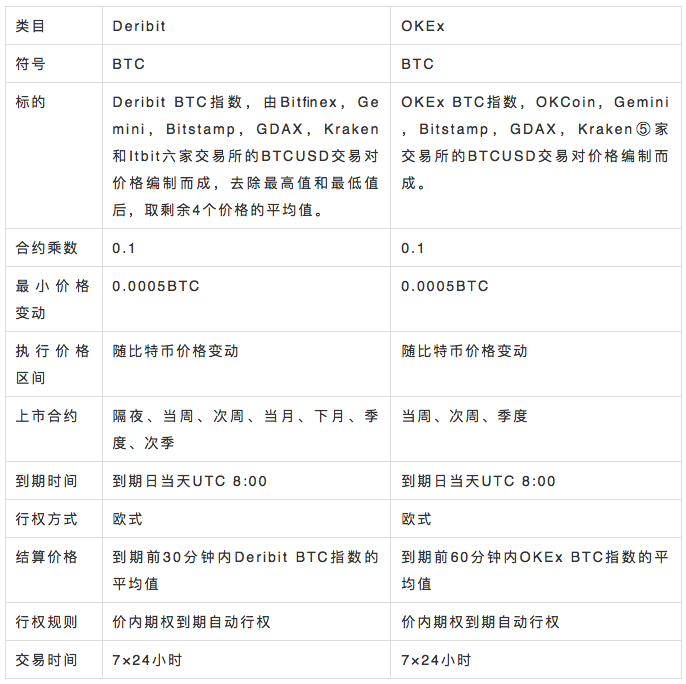

風控規則&交易費率

同樣的在傳統金融市場中,交易所並不徵收佣金,通常只會徵收一部分的清算費用和代收一些政府稅費,主要收入來自於對於行情數據的收費,如果需要獲取實時CME和Bakkt期權行情數據,需要支付一筆實時行情費用。

期權交易策略

圖片描述

圖片描述

圖片描述

目前業界影響力最廣的期權定價模型是Black和Scholes提出的Black-Scholes模型(簡稱BS模型),他們總結了對期權價格造成影響若干因素,並構建了一個計算期權理論價格的隨機微分方程,以下以歐式期權理論價值計算的BS模型進行簡單舉例

圖片描述

圖片描述

歐式認購期權理論價值計算的BS模型

圖片描述

歐式認沽期權理論價值計算的BS模型

指的是標準正態分佈中的概率分佈函數

是期權距離行權日的剩餘到期時間

是期權的行權價

在實際的操作中,會對期權價格產生較大的影響的主要是

二級標題

2)現價和行權價的價差;

二級標題

二級標題

作為期權的單純買方,主要的策略都是在對標的物的價格波動方向進行預判,從而獲得現價與行權價之間價差變化的收益,當期權的剩餘到期時間很短的時候,期權的權利金很低,以名義價值計價的槓桿可能高達數十倍甚至數百倍,當行情波動劇烈的時候很容易就產生短時間內數倍的收益。以下圖舉例

二級標題

數據來源:OptionCreator

二級標題

二級標題

正文

期權的賣方承擔了所有的標的物價格變動風險,獲得的收益是期權買方支付的有限的權利金,這種行為類似於現實世界中的保險公司,收取有限保費,支付高倍賠償。所以常規的情況下,期權的賣方策略主要是期權做市商,以及賣出長期認沽期權。

圖片描述

期權做市商

期權做市商通過提供多個期權合約的雙邊報價來進行做市交易,收益的主要來源來自做市的價差收益和交易所的流動性返佣,以及賣出期權的時間價值。

目前做市商策略主要分為存貨模型與信息模型。主流策略是通過對市場微結構的分析預測極短期的市場走勢,再根據目前做市商的持倉風險,在做市義務的限制條件下,計算最優報價策略。

存貨模型對於買賣報價的調整

正文

正文

正文

二級標題

相比賣出認購期權Call而言,賣出認沽期權Put風險相對要小一些,因為標的物的價格最多只能跌到0,所以賣出Put實際上是有限收益,有限虧損的交易行為。但是現實中由於通貨膨脹的存在,所以實物的價值往往會隨著時間的推移而不斷上升,也就是說在越遠的未來,同一件東西低於現在價格的可能性就越低,所以賣出執行價和現價接近的認沽期權在未來大概率不會被行權,這也成為了一個概率佔優的交易。

二級標題

二級標題

Buy 10500Call@290,Sell 11000Call@141

在實際的期權交易市場中,絕大多數的交易都以期權組合的形式存在,針對數字貨幣市場目前的牛市行情,有很多期權能夠獲取穩定的Alpha。

圖片描述

買入牛市價差Bull Spread

圖片描述

圖片描述

Buy 9500Call@117,Sell 10000Call@277

相比單純買入看漲期權,牛市價差組合降低了約50%的成本,也將收益限制在了一定範圍內,適合牛市中的短期趨勢交易。

圖片描述

賣出熊市價差Bear Spread

圖片描述

圖片描述

Buy 10250Call@398,Sell 10250Put@394

圖片描述

Buy 10500Call@290,Sell 10000Putl@277

圖片描述

總結

一級標題

參考資料:

[1]Black–Scholes model

總結