2017 年至2018 年,虛擬貨幣熱炒帶動了資本對區塊鏈技術的追逐,以區塊鍊為名的公司數量呈井噴式增長,產生大量泡沫。

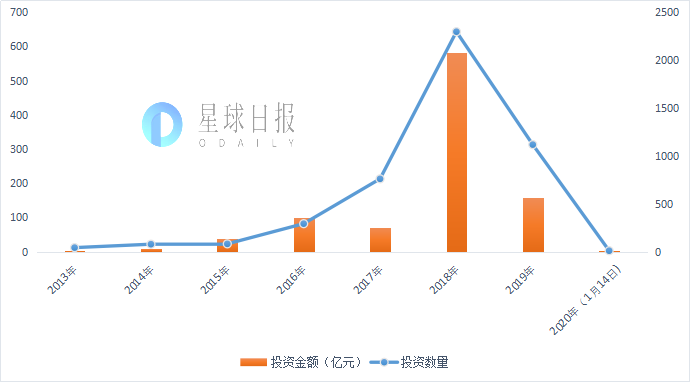

2019 年以來,區塊鏈投融資案例相比2018 年下降超過60%,投資環境趨冷,行業也重歸理性,聚焦技術本身。初創公司與互聯網、金融巨頭共同在專利領域激烈競爭,以保護研究成果,提高市場競爭力、品牌聲譽和公信力。

圖片描述

圖片描述

IT桔子數據顯示、Odaily 研究院統計

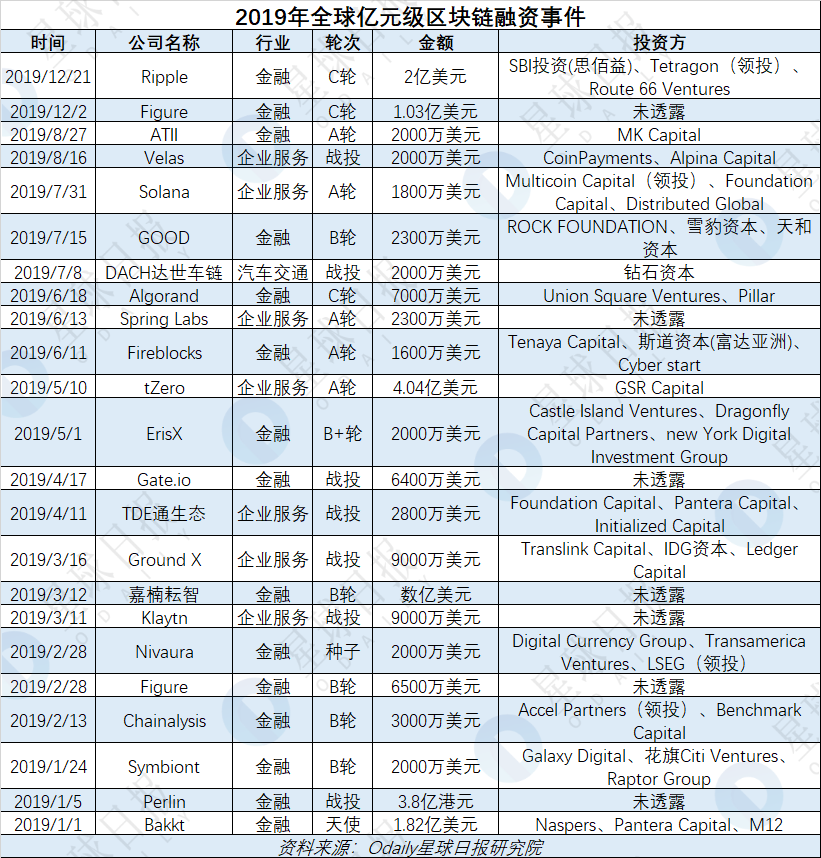

其中,按照融資金額,2019 年排名前三的區塊鏈融資項目為tZero、Ripple、Bakkt。從行業來看,金融仍是投資方偏愛的行業,在億元級別的融資事件中,金融行業佔比為66%,其次是企業服務。

加密基金批量夭折,這十隻卻仍在高頻出手加密基金批量夭折,這十隻卻仍在高頻出手)。

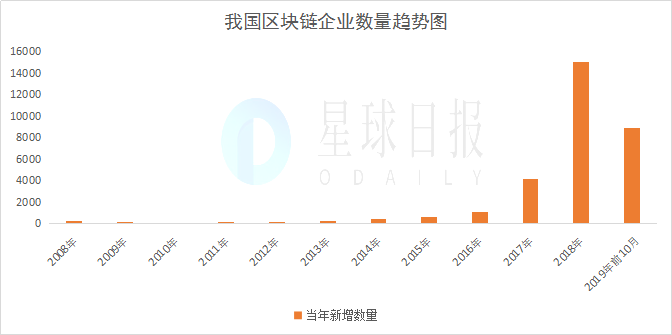

據企查查顯示,截至2019 年12 月底,我國共有163230 家公司的名字/曾用名、經營範圍或產品信息(名稱)中含有“區塊鏈”字樣。從新增企業數量來看,2017 年我國區塊鏈新增企業數量超過4000 家。 2018 年新增區塊鏈企業數量為15059 家。雖然2019 年以來區塊鏈新增企業數量有所減少,但截至10 月新增企業數量也有8895 家。

2017 年至2018 年,區塊鏈公司新增數量之所以爆發式增長,這得益於區塊鏈技術的不斷發展、市場行情空前的高漲以及越來越多的人才湧入。而2019 年,隨著概念熱度的下降,區塊鏈公司新增數量開始減少。值得注意的是,雖然有“區塊鏈”字樣的公司數量高達163230 家,但真實開展區塊鏈業務或以區塊鍊為重點業務的公司總共不到1000 家,其中通過網信辦兩批區塊鏈信息服務備案的公司近400 家,區塊鏈公司含金量有待提升。

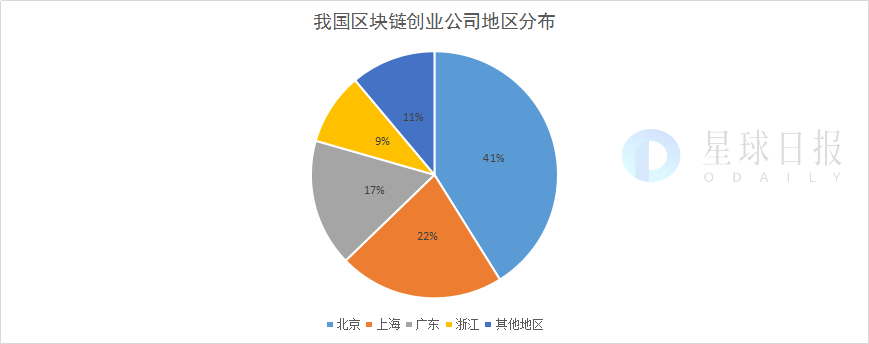

從地區分佈來看,北京數量佔比最大,其次是上海,深圳,廣州,杭州。從發展歷程來看,上海最具先發優勢,目前較為知名的幾大區塊鏈項目如NEO,量子鍊等都出現在上海;北京的區塊鏈公司更多,行業氛圍及交流活躍;杭州擁有良好的區塊鏈政策條件,浙江省政府將區塊鏈發展寫入政府工作報告,給予了區塊鏈創業公司創業空間,公司註冊門檻也相對較低。

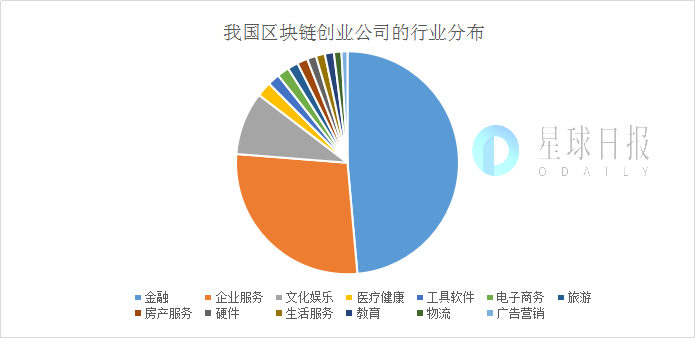

從整個行業分佈來看,我國區塊鏈行業發展還處於探索早期,覆蓋行業及領域有限,主要集中在金融和企業服務領域,佔比為80%。金融領域主要包括加密貨幣相關交易服務,跨國支付,供應鏈金融等。從目前的發展情況來看,供應鏈金融是區塊鏈行業實現突破的關鍵領域。企業服務主要集中在底層區塊鏈架設和基礎設施搭建,為互聯網及傳統企業提供數據上鍊服務,包括溯源系統,BaaS (Blockchain as a Service )平台,電子存證雲服務等。

在區塊鏈領域創業升溫的同時,不論是互聯網或金融巨頭還是初創公司都在專利領域激烈競爭,以保護研究成果,提高市場競爭力以及提升品牌聲譽和公信力。

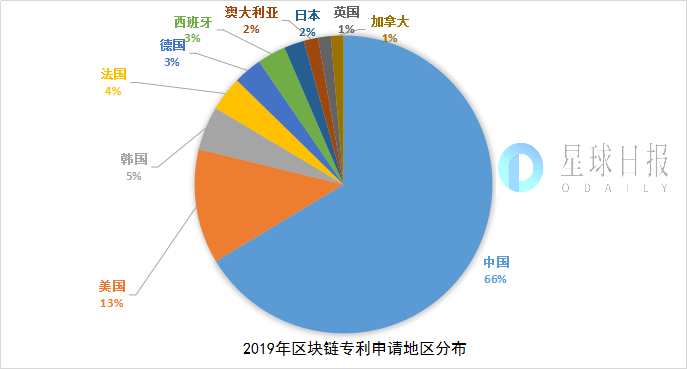

區塊鏈專利數量佔全球新增專利的比例也逐年升高,單看我國專利情況,增幅連續兩年超過250%,對專利申請的積極性位居全球前列。根據數據統計,2019 年區塊鏈專利申請中,我國佔比66%,其次為美國佔比13%,韓國佔比5%,法國佔比4%,德國和西班牙各佔比3%,澳大利亞和日本各佔比2%,英國和加拿大各佔比1%。

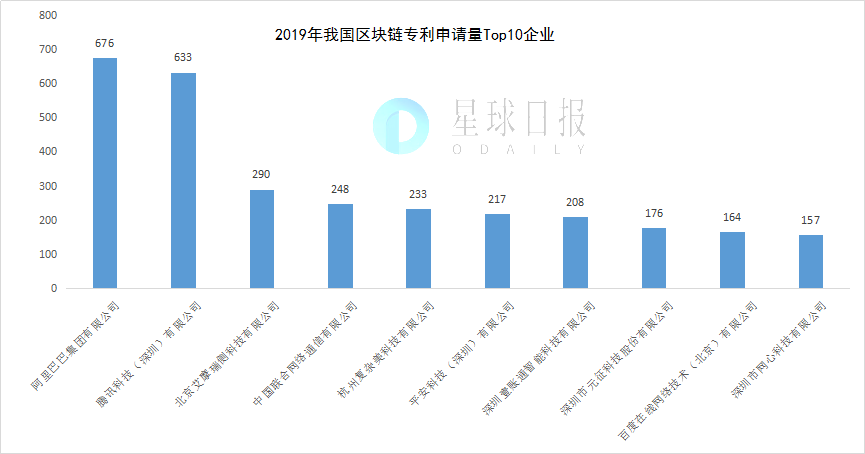

企業方面,我國90%的區塊鏈專利來自於企業,BATJ 是區塊鏈申請專利最多的企業。除互聯網、運營商、金融巨頭之外,榜單前列還出現了不少新興的區塊鏈企業。

中央政治局集體學習區塊鏈後,區塊鏈熱潮再次開啟,很多風險投資逐漸回歸樂觀情緒,重新進入加密市場。投資方式也開始多樣化,從以往的初創公司的股權投資轉向二級市場和比特幣挖礦等更多領域。更重要的是,隨著嘉楠科技成功上市美國納斯達克,區塊鏈不再是邊緣的小眾行業,而成為傳統資本市場和主流資本接受的行業。這意味著,未來會有更多企業結合區塊鏈技術,研發更多高標準的區塊鏈專利,這將有利於區塊鏈行業的長遠健康發展。