Nguồn hình ảnh tiêu đề: "Big Times"

Từ các ngân hàng đầu tư Phố Wall đến các công ty công nghệ Bay Area cho đến các tập đoàn tài chính và nền tảng thanh toán châu Á, ngày càng nhiều công ty đang để mắt đến cùng một hoạt động kinh doanh - phát hành stablecoin.

Nhờ lợi thế kinh tế theo quy mô, chi phí phát hành cận biên của các đơn vị phát hành stablecoin bằng 0, khiến đây trở thành một trò chơi chênh lệch giá được đảm bảo. Trong bối cảnh lãi suất toàn cầu hiện nay, mức chênh lệch lãi suất cực kỳ hấp dẫn. Các đơn vị phát hành stablecoin có thể dễ dàng gửi đô la Mỹ của người dùng vào trái phiếu kho bạc Mỹ ngắn hạn và kiếm được hàng tỷ đô la mỗi năm từ mức chênh lệch lãi suất ổn định 4-5%.

Tether và Circle đã chứng minh được tính hiệu quả của phương pháp này. Khi các quy định về stablecoin dần có hiệu lực ở nhiều khu vực, con đường tuân thủ trở nên rõ ràng hơn, thúc đẩy ngày càng nhiều công ty áp dụng công nghệ này. Ngay cả những gã khổng lồ FinTech như PayPal và Stripe cũng đang nhanh chóng gia nhập thị trường. Hơn nữa, stablecoin vốn có khả năng tích hợp với các phương thức thanh toán, thanh toán xuyên biên giới và thậm chí cả các kịch bản Web 3, tạo ra tiềm năng đổi mới to lớn.

Stablecoin đã trở thành chiến trường cho các công ty tài chính toàn cầu.

Nhưng đây cũng chính là vấn đề. Nhiều người chỉ nhìn thấy logic chênh lệch giá của stablecoin "có vẻ như không có rủi ro", mà bỏ qua thực tế rằng đây là một ngành kinh doanh đòi hỏi nhiều vốn và ngưỡng rủi ro cao.

Nếu một công ty muốn phát hành một loại tiền ổn định một cách hợp pháp và tuân thủ quy định, chi phí sẽ là bao nhiêu?

Bài viết này sẽ phân tích chi phí thực sự đằng sau một đồng tiền ổn định và cho bạn biết liệu hoạt động kinh doanh chênh lệch giá có vẻ dễ dàng này có đáng để thực hiện hay không.

Một số tài khoản đứng sau việc phát hành stablecoin

Theo quan điểm của nhiều người, việc phát hành stablecoin không gì khác hơn là phát hành một tài sản trên chuỗi và xét về mặt kỹ thuật, ngưỡng này có vẻ không cao.

Tuy nhiên, việc ra mắt một đồng tiền ổn định thực sự tuân thủ quy định cho người dùng toàn cầu đòi hỏi một cơ cấu tổ chức và yêu cầu hệ thống phức tạp hơn nhiều so với những gì người ta có thể tưởng tượng. Những yêu cầu này không chỉ liên quan đến giấy phép tài chính và kiểm toán, mà còn bao gồm các khoản đầu tư tài sản lớn trên nhiều phương diện, bao gồm lưu ký quỹ, quản lý dự trữ, bảo mật hệ thống, cũng như vận hành và bảo trì liên tục.

Xét về chi phí và độ phức tạp, yêu cầu xây dựng tổng thể của nó không hề thấp hơn so với một ngân hàng cỡ vừa hoặc một nền tảng giao dịch tuân thủ.

Rào cản đầu tiên mà các đơn vị phát hành stablecoin phải đối mặt là việc thiết lập hệ thống tuân thủ.

Họ thường phải đồng thời đáp ứng các yêu cầu pháp lý trên nhiều khu vực pháp lý, xin các giấy phép quan trọng bao gồm US MSB, New York State BitLicense, EU MiCA và Singapore VASP. Các giấy phép này yêu cầu công bố thông tin tài chính chi tiết, cơ chế chống rửa tiền, và nghĩa vụ giám sát và báo cáo tuân thủ liên tục.

So với các ngân hàng cỡ vừa có khả năng thanh toán xuyên biên giới, chi phí tuân thủ và pháp lý hàng năm của các đơn vị phát hành stablecoin thường lên tới hàng chục triệu đô la chỉ để đáp ứng các tiêu chuẩn hoạt động xuyên biên giới cơ bản nhất.

Ngoài giấy phép, việc thiết lập hệ thống KYC/AML cũng là một yêu cầu bắt buộc. Chủ dự án thường cần thuê các nhà cung cấp dịch vụ, chuyên gia tư vấn tuân thủ và đội ngũ thuê ngoài chuyên nghiệp để liên tục triển khai một bộ cơ chế toàn diện, bao gồm thẩm định khách hàng, kiểm toán trên chuỗi và quản lý danh sách đen địa chỉ.

Với các quy định ngày càng nghiêm ngặt, việc tiếp cận các thị trường lớn gần như là không thể nếu không thiết lập khả năng KYC và đánh giá giao dịch mạnh mẽ.

Phân tích thị trường cho thấy chi phí xin giấy phép VASP tại Hồng Kông của HashKey sẽ dao động từ 20 đến 50 triệu đô la Hồng Kông, và công ty sẽ cần thuê ít nhất hai nhân viên quản lý (RO) và làm việc với ba công ty kế toán lớn. Mức phí này cao hơn nhiều lần so với các ngành công nghiệp truyền thống.

Ngoài việc tuân thủ, quản lý dự trữ cũng là một chi phí quan trọng trong việc phát hành stablecoin, bao gồm hai phần chính: lưu ký quỹ và sắp xếp thanh khoản.

Nhìn bề ngoài, cấu trúc tài sản-nợ phải trả của stablecoin không phức tạp. Người dùng gửi đô la Mỹ và đơn vị phát hành mua một lượng trái phiếu kho bạc Mỹ ngắn hạn tương đương.

Tuy nhiên, khi quy mô dự trữ vượt quá 1 tỷ đô la hoặc thậm chí 10 tỷ đô la, chi phí vận hành cơ bản sẽ tăng nhanh chóng. Chỉ riêng phí hàng năm cho việc lưu ký quỹ đã có thể lên tới hàng chục triệu đô la. Giao dịch trái phiếu kho bạc, quy trình thanh toán bù trừ và quản lý thanh khoản không chỉ phát sinh thêm chi phí mà còn phụ thuộc rất nhiều vào sự phối hợp thực hiện của các đội ngũ chuyên nghiệp và các tổ chức tài chính.

Quan trọng hơn, để đảm bảo trải nghiệm "rút tiền tức thì" của người dùng, bên phát hành phải chuẩn bị đủ vị thế thanh khoản ngoài chuỗi để đối phó với các yêu cầu rút tiền lớn trong điều kiện thị trường khắc nghiệt.

Logic cấu hình này rất gần với cơ chế dự trữ rủi ro của các quỹ thị trường tiền tệ truyền thống hoặc các ngân hàng thanh toán bù trừ, và hơn hẳn so với "khóa hợp đồng thông minh".

Để hỗ trợ kiến trúc này, các đơn vị phát hành cũng phải thiết lập một hệ thống kỹ thuật có tính ổn định cao và có thể kiểm toán, bao gồm các quy trình tài chính quan trọng cả trên chuỗi và ngoài chuỗi. Điều này thường bao gồm triển khai hợp đồng thông minh, đúc tiền đa chuỗi, cấu hình cầu nối xuyên chuỗi, cơ chế danh sách trắng ví, hệ thống thanh toán bù trừ, vận hành và bảo trì nút, hệ thống bảo mật và kiểm soát rủi ro, và tích hợp API.

Các hệ thống này không chỉ hỗ trợ xử lý giao dịch quy mô lớn và theo dõi dòng tiền mà còn có khả năng mở rộng để thích ứng với những thay đổi về quy định và mở rộng kinh doanh.

Không giống như "triển khai nhẹ" của các dự án DeFi nói chung, hệ thống stablecoin cơ bản thực sự đóng vai trò là "lớp thanh toán công khai" và chi phí kỹ thuật, vận hành và bảo trì thường ở mức hàng triệu đô la.

Tuân thủ, dự trữ và hệ thống là ba dự án cơ bản để phát hành stablecoin, cùng nhau quyết định liệu dự án có thể phát triển bền vững trong dài hạn hay không.

Về bản chất, stablecoin không phải là một sản phẩm công cụ kỹ thuật mà là một cơ sở hạ tầng tài chính kết hợp giữa sự tin cậy, cấu trúc tuân thủ và khả năng thanh toán.

Chỉ những công ty thực sự sở hữu giấy phép tài chính xuyên biên giới, hệ thống thanh toán bù trừ cấp độ tổ chức, năng lực kỹ thuật trên chuỗi và ngoài chuỗi, cũng như kênh phân phối có thể kiểm soát mới có thể vận hành stablecoin như những năng lực cấp độ nền tảng.

Vì lý do này, trước khi quyết định tham gia thị trường này, các công ty trước tiên phải xác định xem họ có đủ năng lực để xây dựng một hệ thống stablecoin hoàn chỉnh hay không. Những yếu tố này bao gồm: Liệu họ có thể nhận được sự chấp thuận liên tục từ cơ quan quản lý ở nhiều khu vực pháp lý khác nhau hay không? Họ có sở hữu hệ thống tài trợ lưu ký độc quyền hoặc đáng tin cậy hay không? Họ có thể trực tiếp kiểm soát các nguồn lực như ví và nền tảng giao dịch để thực sự đạt được sự lưu thông thông suốt hay không?

Đây không phải là cơ hội kinh doanh dễ dàng mà là cuộc chiến khó khăn đòi hỏi nguồn vốn cực lớn, hệ thống và khả năng lâu dài.

Sau khi phát hành stablecoin, bước tiếp theo là gì?

Hoàn tất việc phát hành stablecoin chỉ là bước khởi đầu.

Phê duyệt theo quy định, hệ thống kỹ thuật và cơ cấu lưu ký chỉ là những điều kiện tiên quyết để tham gia. Thách thức thực sự là làm thế nào để nó được lưu hành.

Sức cạnh tranh cốt lõi của stablecoin nằm ở việc chúng có được sử dụng hay không. Chỉ khi stablecoin được các nền tảng giao dịch hỗ trợ, tích hợp vào ví, được các cổng thanh toán và đơn vị chấp nhận thanh toán truy cập, và cuối cùng được người dùng sử dụng, thì chúng mới thực sự đạt được lưu thông. Tuy nhiên, con đường này vẫn đi kèm với chi phí phân phối cao.

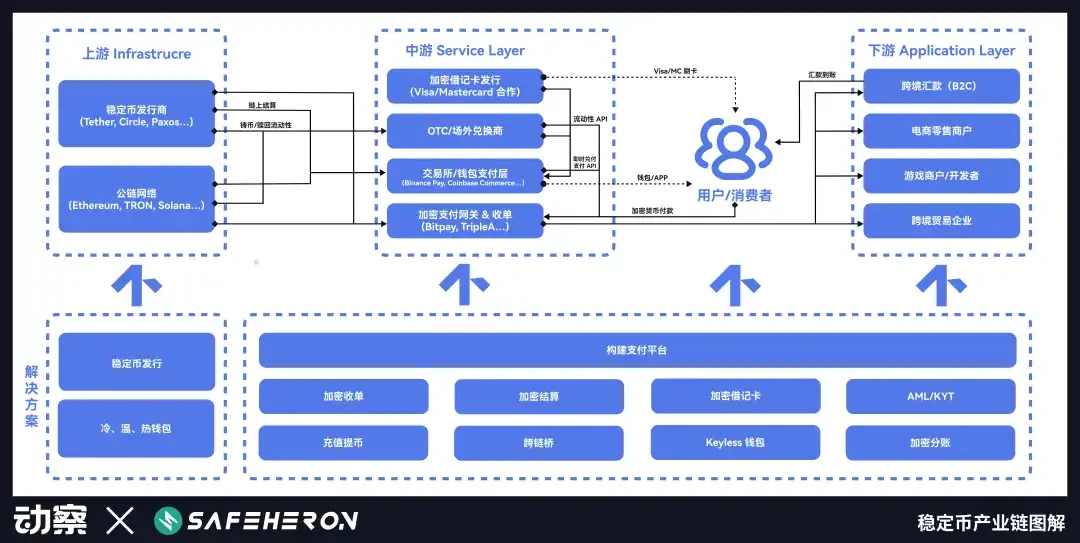

Trong sơ đồ chuỗi ngành công nghiệp stablecoin do Insight Beating và nhà cung cấp dịch vụ tự lưu ký tài sản kỹ thuật số Safeheron công bố, việc phát hành stablecoin chỉ là điểm khởi đầu của toàn bộ chuỗi. Nếu stablecoin được lưu hành, cần phải hướng đến phân khúc trung và thấp.

Lấy USDT, USDC và PYUSD làm ví dụ, chúng ta có thể thấy rõ ba chiến lược lưu thông hoàn toàn khác nhau:

USDT dựa vào các trường hợp sử dụng ban đầu của Grayscale để xây dựng hiệu ứng mạng không thể sao chép và với lợi thế là người đi đầu, nó nhanh chóng trở thành tiêu chuẩn của thị trường.

USDC chủ yếu dựa vào sự hợp tác kênh theo khuôn khổ tuân thủ và dần dần mở rộng trên các nền tảng như Coinbase;

Mặc dù PYUSD được PayPal hỗ trợ, nhưng nó vẫn cần phải dựa vào các ưu đãi để tăng TVL và sẽ luôn khó khăn để bước vào các tình huống sử dụng thực tế.

Tuy con đường của họ khác nhau, nhưng tất cả đều cho thấy cùng một sự thật: cạnh tranh của stablecoin không nằm ở việc phát hành mà ở lưu thông. Chìa khóa thành công hay thất bại nằm ở khả năng xây dựng mạng lưới phân phối.

1. Cấu trúc người đi đầu không thể sao chép của USDT

Sự ra đời của USDT bắt nguồn từ những khó khăn thực tế mà các nền tảng giao dịch tiền điện tử phải đối mặt vào thời điểm đó.

Năm 2014, Bitfinex, một nền tảng giao dịch tiền điện tử có trụ sở chính tại Hồng Kông, đã mở rộng nhanh chóng để phục vụ người dùng toàn cầu. Các nhà giao dịch muốn giao dịch bằng đô la Mỹ, nhưng nền tảng này luôn thiếu một kênh ổn định để nạp tiền bằng đô la Mỹ.

Hệ thống ngân hàng xuyên biên giới không thân thiện với tiền điện tử. Việc lưu chuyển tiền giữa Trung Quốc, Hồng Kông và Đài Loan gặp khó khăn. Tài khoản thường xuyên bị đóng và các nhà giao dịch có thể gặp phải tình trạng thiếu vốn bất cứ lúc nào.

Trong bối cảnh đó, Tether đã ra đời. Ban đầu được xây dựng trên giao thức Omni của Bitcoin, logic của nó rất đơn giản: người dùng chuyển đô la Mỹ vào tài khoản ngân hàng của Tether, và sau đó Tether phát hành một lượng USDT tương đương trên blockchain.

Cơ chế này bỏ qua hệ thống thanh toán ngân hàng truyền thống và cho phép đồng đô la Mỹ lưu thông xuyên biên giới 24 giờ một ngày lần đầu tiên.

Bitfinex là nút phân phối chính đầu tiên của Tether. Quan trọng hơn, cả hai sàn giao dịch đều được vận hành bởi cùng một nhóm người. Cấu trúc đan xen chặt chẽ này đã giúp USDT nhanh chóng đạt được tính thanh khoản và được áp dụng rộng rãi trong giai đoạn đầu. Đổi lại, Tether cung cấp cho Bitfinex một kênh USD hiệu quả, mặc dù còn mơ hồ, để giao dịch với đồng tiền này. Hai bên đã thông đồng, sở hữu sự đối xứng thông tin và lợi ích tương đồng.

Về mặt kỹ thuật, Tether không phức tạp, nhưng nó giải quyết được những điểm khó khăn của các nhà giao dịch tiền điện tử về dòng vốn chảy vào và chảy ra, đây chính là chìa khóa để thu hút sự chú ý ban đầu của người dùng.

Khi thị trường vốn biến động mạnh mẽ vào năm 2015, sức hấp dẫn của USDT tăng nhanh chóng. Nhiều người dùng ở các khu vực không sử dụng USD bắt đầu tìm kiếm các giải pháp thay thế cho đồng đô la để tránh kiểm soát vốn. Tether cung cấp cho họ giải pháp "đô la kỹ thuật số" không yêu cầu mở tài khoản, không yêu cầu KYC và có thể sử dụng với kết nối internet.

Đối với nhiều người dùng, USDT không chỉ là một công cụ mà còn là phương tiện phòng ngừa rủi ro.

Cơn sốt IC0 năm 2017 đánh dấu một thời điểm then chốt để Tether đạt được PMF. Sau khi mạng chính Ethereum ra mắt, các dự án ERC-20 bùng nổ, thúc đẩy các nền tảng giao dịch chuyển sang các cặp giao dịch tài sản tiền điện tử. USDT nhanh chóng trở thành "đồng tiền thay thế USD" cho thị trường altcoin. Sử dụng USDT, các nhà giao dịch có thể tự do di chuyển giữa các nền tảng như Binance và Poloniex để hoàn tất giao dịch mà không cần phải chuyển tiền vào và ra nhiều lần.

Điều thú vị là Tether chưa bao giờ chủ động chi tiền cho hoạt động quảng cáo.

Không giống như các loại tiền ổn định khác áp dụng chiến lược trợ cấp để mở rộng thị phần trong giai đoạn đầu, Tether chưa bao giờ chủ động trợ cấp cho các nền tảng giao dịch hoặc người dùng sử dụng dịch vụ của mình.

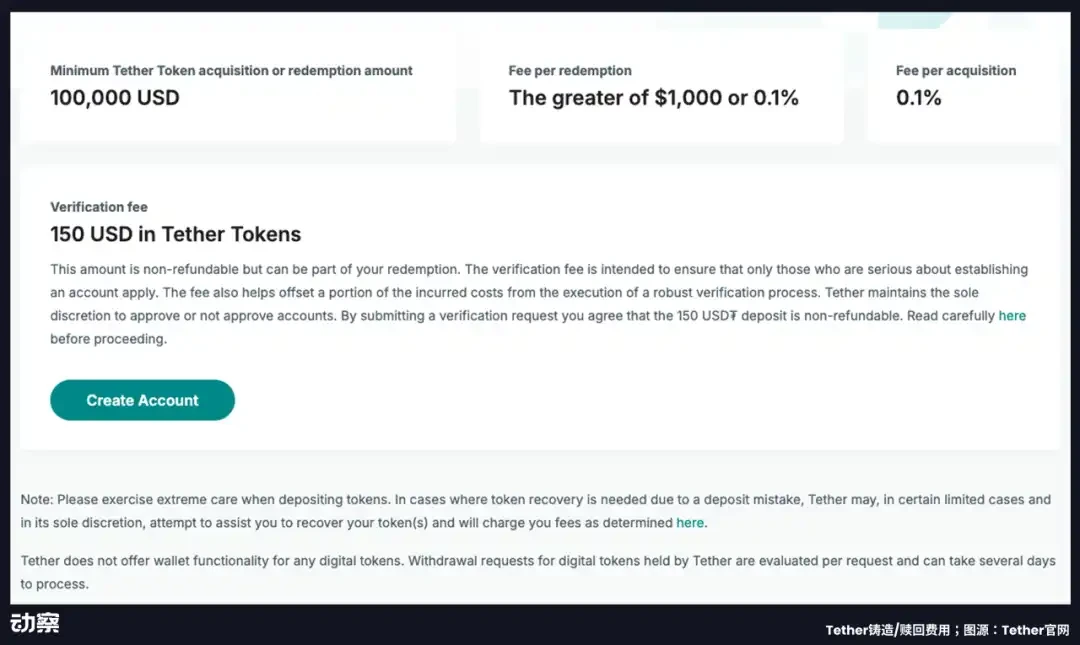

Ngược lại, Tether tính phí xử lý 0,1% cho mỗi lần đúc và đổi, ngưỡng đổi tối thiểu lên tới 100.000 đô la Mỹ và cần thêm phí xác minh là 150 USDT.

Đối với các tổ chức muốn tiếp cận trực tiếp hệ thống, cơ chế phí này gần như là một chiến lược "tiếp thị ngược". Mục đích không phải là quảng bá sản phẩm, mà là thiết lập các tiêu chuẩn. Mạng lưới giao dịch tiền điện tử từ lâu đã được xây dựng xung quanh USDT, và bất kỳ ai muốn tiếp cận đều phải tuân thủ theo.

Kể từ năm 2019, USDT gần như đồng nghĩa với "đô la trên chuỗi". Bất chấp sự giám sát liên tục của cơ quan quản lý, sự giám sát của giới truyền thông và những tranh cãi xung quanh dự trữ của mình, thị phần và lượng lưu hành của USDT vẫn tiếp tục tăng.

Đến năm 2023, USDT đã trở thành đồng tiền ổn định được sử dụng rộng rãi nhất tại các thị trường ngoài Hoa Kỳ, đặc biệt là ở Nam Bán Cầu. Cụ thể, tại các khu vực có lạm phát cao như Argentina, Nigeria, Thổ Nhĩ Kỳ và Ukraine, USDT được sử dụng để thanh toán lương, chuyển tiền quốc tế, và thậm chí thay thế cho các loại tiền tệ địa phương.

Điểm mạnh thực sự của Tether chưa bao giờ nằm ở mã nguồn hay tính minh bạch tài sản, mà nằm ở mạng lưới tin cậy và phân phối mà nó đã thiết lập trong cộng đồng giao dịch tiền điện tử nói tiếng Trung Quốc trong những năm đầu. Mạng lưới này, khởi nguồn từ Hồng Kông và lấy Trung Quốc làm bàn đạp, đã dần mở rộng ra toàn bộ thế giới ngoài phương Tây.

"Lợi thế tiên phong" này cũng có nghĩa là Tether không còn cần phải chứng minh danh tính của mình với người dùng nữa. Thay vào đó, thị trường phải thích nghi với hệ thống lưu thông đã được thiết lập sẵn.

2. Tại sao Circle lại tin tưởng vào Coinbase

Không giống như con đường tăng trưởng tự nhiên của Tether trong bối cảnh xám xịt, USDC được thiết kế ngay từ đầu như một sản phẩm tài chính được chuẩn hóa và thể chế hóa.

Năm 2018, Circle và Coinbase đã cùng nhau ra mắt USDC, nhằm mục đích tạo ra một hệ thống đô la trên chuỗi cho các tổ chức và người dùng chính thống trong một khuôn khổ tuân thủ và có thể kiểm soát được. Để đảm bảo quản trị trung lập và hợp tác kỹ thuật, hai bên đã nắm giữ cổ phần 50/50 trong một liên doanh có tên là Center, chịu trách nhiệm quản trị, phát hành và vận hành USDC.

Tuy nhiên, mô hình quản trị liên doanh này không thể giải quyết được vấn đề cốt lõi - làm sao để USDC có thể thực sự được lưu hành?

…