Lời tựa:

Kế toán là một bộ phận (bản chất) quan trọng của hoạt động quản lý kinh tế. Đó là một hoạt động quản lý kinh tế nhằm nâng cao hiệu quả kinh tế, sử dụng tiền tệ làm đơn vị đo lường chính và sử dụng các phương pháp đặc biệt để tiến hành hạch toán và giám sát (chức năng cơ bản) các hoạt động kinh tế của các đơn vị, doanh nghiệp và tổ chức.

Trong đó, kế toán là việc ghi chép và phản ánh một cách toàn diện, liên tục và có hệ thống các hoạt động kinh tế phát sinh hoặc kết thúc của các doanh nghiệp, tổ chức. Giám sát là xem xét, kiểm tra tính hợp pháp, tuân thủ và hiệu quả của nghiệp vụ kinh tế được hạch toán.

Tương tự, chúng tôi sẽ phân tích mô hình kinh tế của PlatON từ góc độ kế toán, ghi chép và phản ánh các nghiệp vụ kinh tế có liên quan trong hệ thống một cách toàn diện, liên tục và có hệ thống. Đây là bài viết đầu tiên trong loạt bài này và phần tiếp theo sẽ diễn giải theo mô-đun các chủ đề kế toán trong PlatON trên cơ sở tổng quan, vì vậy hãy chú ý theo dõi!

tiêu đề phụ

Trong kế hoạch kinh tế của PlatON, từ quan điểm kế toán, các hoạt động kinh tế bao gồm chủ yếu bao gồm: phát hành ban đầu, phát hành bổ sung, phần thưởng, hình phạt, phí xử lý, phí thợ mỏ và các hoạt động kinh tế lớn khác. Việc tạo ra mọi hoạt động kinh tế liên quan đến việc chuyển Mã thông báo (trong chuỗi công khai, Mã thông báo là đơn vị đo lường tiền tệ chính).

Trong kế hoạch kinh tế của PlatON, từ quan điểm kế toán, các hoạt động kinh tế bao gồm chủ yếu bao gồm: phát hành ban đầu, phát hành bổ sung, phần thưởng, hình phạt, phí xử lý, phí thợ mỏ và các hoạt động kinh tế lớn khác. Việc tạo ra mọi hoạt động kinh tế liên quan đến việc chuyển Mã thông báo (trong chuỗi công khai, Mã thông báo là đơn vị đo lường tiền tệ chính).

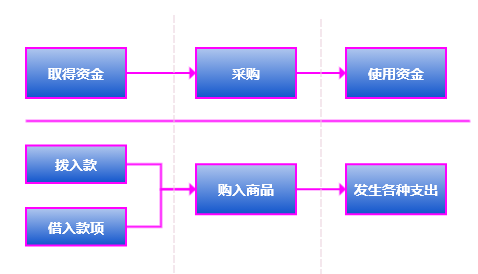

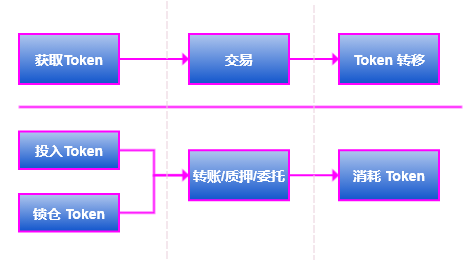

Tương tự, từ góc độ của các quy tắc nhận dạng kế toán, trong mạng PlatON, bất kỳ hoạt động kinh tế nào cũng sẽ không làm thay đổi sự cân bằng của các phương trình kế toán. PlatON được phản ánh trực quan.

Từ việc so sánh các hình ảnh trên, chúng ta có thể thấy rằng nếu toàn bộ hệ thống của PlatON được coi là một công ty thương mại quy mô lớn, mô hình kinh tế của nó sẽ chi phối các doanh nghiệp kinh tế khác nhau và tất cả các chủ thể tham gia vào hệ thống sẽ đi kèm với những thay đổi về Token, tức là đã xảy ra các hoạt động kinh tế tương ứng.

Hoạt động kinh tế trên PlatON:

Từ việc so sánh các hình ảnh trên, chúng ta có thể thấy rằng nếu toàn bộ hệ thống của PlatON được coi là một công ty thương mại quy mô lớn, mô hình kinh tế của nó sẽ chi phối các doanh nghiệp kinh tế khác nhau và tất cả các chủ thể tham gia vào hệ thống sẽ đi kèm với những thay đổi về Token, tức là đã xảy ra các hoạt động kinh tế tương ứng.

Thu nhập: Là tổng các luồng lợi ích kinh tế do doanh nghiệp hình thành trong các hoạt động hàng ngày của doanh nghiệp như bán hàng hóa, cung ứng dịch vụ. Trong PlatON, phần thưởng khối thu được từ các hoạt động hàng ngày của các nút khai thác là một phần thu nhập chính của những người khai thác.

Trong công tác kế toán và ghi sổ kế toán phải lập các tài khoản tương ứng trước khi ghi sổ kế toán. Việc thiết lập tài khoản cần được xác định kết hợp với các yếu tố kế toán. Trong kế toán, các yếu tố kế toán là một phân loại đơn giản của các đối tượng kế toán, chủ yếu bao gồm sáu yếu tố kế toán: tài sản, nợ phải trả, vốn chủ sở hữu, thu nhập, chi phí và lợi nhuận. TRONG:

Tài sản: Là các nguồn lực được hình thành từ các giao dịch hoặc sự kiện trong quá khứ, do doanh nghiệp sở hữu hoặc kiểm soát và dự kiến sẽ mang lại lợi ích kinh tế cho doanh nghiệp. Trong PlatON, tài sản chủ yếu đề cập đến các Token được nắm giữ bởi các thực thể khác nhau.

Nợ phải trả: Đề cập đến các khoản nợ của một doanh nghiệp có thể đo lường được bằng tiền và cần được hoàn trả bằng tài sản hoặc lao động. Trong PlatON, chúng tôi xác định Mã thông báo sẽ được phát hành dưới dạng trách nhiệm pháp lý.

Vốn chủ sở hữu: là phần vốn chủ sở hữu còn lại được hưởng sau khi trừ đi các khoản nợ phải trả từ tài sản của doanh nghiệp, hoặc quyền của nhà đầu tư đối với tài sản thuần của doanh nghiệp.

Thu nhập: Là tổng các luồng lợi ích kinh tế do doanh nghiệp hình thành trong các hoạt động hàng ngày của doanh nghiệp như bán hàng hóa, cung ứng dịch vụ. Trong PlatON, phần thưởng khối thu được từ các hoạt động hàng ngày của các nút khai thác là một phần thu nhập chính của những người khai thác.

Chi phí: Là dòng lợi ích kinh tế chảy ra từ các hoạt động kinh tế hàng ngày như bán sản phẩm và cung cấp dịch vụ lao động. Trong PlatON, phí giao dịch đối với đối tượng gửi lỗ giao dịch là phí.

Một quy tắc mà mọi kế toán đều biết, phương trình kế toán:

Một quy tắc mà mọi kế toán đều biết, phương trình kế toán:

Chi phí + Tài sản = Nợ phải trả + Vốn chủ sở hữu + Doanh thu

Chi phí + Tài sản = Nợ phải trả + Vốn chủ sở hữu + Doanh thu

Để ghi lại rõ ràng các hoạt động kinh tế của từng đối tượng trong PlatON, theo dõi và xác minh tính đúng đắn của mô hình kinh tế, đảm bảo tính ổn định của hệ thống, tính chính xác của dữ liệu, v.v. và cải thiện lợi ích kinh tế. Kết hợp lý thuyết kế toán ghi sổ kế toán kép, bắt đầu từ các đối tượng khác nhau và thiết lập các đối tượng kế toán, chúng tôi đưa nguyên tắc đồng nhất kế toán vào mô hình kinh tế PlatON.

Ở đây là sự vận dụng linh hoạt các chức năng cơ bản của kế toán: hạch toán và giám sát. Sự phát sinh của bất kỳ nghiệp vụ kinh tế nào sẽ không làm thay đổi quan hệ cân đối của bản sắc kế toán Dựa trên nguyên tắc này, toàn bộ hệ thống mô hình kinh tế của PlatON có thể được theo dõi và kiểm chứng. Bằng cách kết hợp các điểm kiến thức liên quan đến kế toán, hệ thống PlatON có thể được xác minh tốt và mô hình kinh tế của toàn bộ hệ thống được củng cố hơn nữa.