Stablecoin thuật toán là gì?

Stablecoin thuật toán là gì?

Trước khi hiểu về thuật toán của stablecoin, trước tiên chúng ta phải biết rằng có ba chế độ stablecoin đã xuất hiện ở giai đoạn này:

Tiền tệ ổn định Fiat (ví dụ: USDT)

Stablecoin được thế chấp bằng tiền điện tử (ví dụ: Dai)

Tiền ổn định thuật toán (Ví dụ: Cơ sở)

Ba mô hình này cũng phản ánh con đường của stablecoin từ "kết nối thế giới tiền tệ hợp pháp" đến "tiền bản địa được mã hóa".

Sẽ có rất ít người dùng trong giới tiền tệ chưa bao giờ sử dụng stablecoin, nhưng các stablecoin truyền thống như USDT và Dai về cơ bản được kiểm soát bởi các tổ chức tập trung và giá trị được tạo ra bởi ứng dụng rộng rãi của các stablecoin này chỉ được một số ít người nắm bắt.

Tuy nhiên, trước đó, chúng ta cần hiểu rằng dù là tiền tệ ổn định tập trung hay tiền tệ ổn định thuật toán thì trước tiên nó phải là tiền tệ ổn định, nghĩa là giá của nó phải ổn định thì thị trường mới cần đến nó. cũng là nền tảng giá trị của nó.

tiêu đề phụ

AMPL

Cơ chế hoạt động của thuật toán Stablecoin

AMPL là một stablecoin thuật toán thế hệ đầu tiên. Là stablecoin thuật toán thế hệ đầu tiên, chế độ hoạt động của AMPL là mã thông báo nguồn cung co giãn thô và tương đối đơn giản: bằng cách tăng hoặc giảm số lượng mã thông báo do người dùng nắm giữ, giá mục tiêu được duy trì ở mức khoảng 1 đô la. Cơ chế đảm bảo ổn định giá mã thông báo này bằng cách điều chỉnh nguồn cung được gọi là rebase.

Hoạt động cụ thể của điều chỉnh tổng hàng ngày AMPL:

Nếu giá giao dịch AMPL cao hơn giá mục tiêu hơn 5%: số lượng AMPL được giữ trong ví sẽ tăng sau khi rebase; (tổng số tiền sẽ tăng)

Nếu giá giao dịch của AMPL nằm trong khoảng từ -5% đến +5% giá mục tiêu: sẽ không có lệnh rebase nào được thực hiện vào ngày đó;

Nếu giá giao dịch AMPL thấp hơn giá mục tiêu -5% hoặc thấp hơn: lượng AMPL nắm giữ trong ví sẽ giảm sau khi rebase. (tổng số tiền giảm)

ESD

Tuy nhiên, mô hình này cũng có nhược điểm là khó hoàn thiện việc điều tiết một cơ chế đàn hồi duy nhất.

Sự khác biệt giữa chế độ ESD và AMPL có thể được tóm tắt ở hai điểm:

1. Thông qua thuật toán giá trung bình có trọng số (TWAP), giá của cỗ máy tiên tri không dễ bị thao túng và thị trường được điều chỉnh thuận lợi hơn.

2. Cơ chế nợ và phiếu giảm giá được thêm vào, tương đối phức tạp hơn, bản chất là khuyến khích người dùng chủ động điều chỉnh thông qua các ưu đãi.

Khi giá ESD thấp hơn giá neo (1USDC):

Giao thức ESD phát hành nợ mà chủ sở hữu mã thông báo có thể mua. ESD sẽ phát hành Coupon (phiếu giảm giá), và người nắm giữ ESD sẽ nhận được phiếu giảm giá bằng cách tiêu hủy ESD. Có chiết khấu khi mua phiếu giảm giá và khi nợ tăng lên, chiết khấu sẽ tăng lên, điều này sẽ khuyến khích chủ sở hữu mã thông báo đốt thêm ESD và mua phiếu giảm giá, do đó làm giảm nguồn cung cấp mã thông báo và tăng giá mã thông báo. Khi giá ESD trong tương lai cao hơn giá mục tiêu (1USDC), bạn có thể đổi nhiều ESD hơn bằng phiếu giảm giá. Tuy nhiên, cần lưu ý rằng Coupon (phiếu giảm giá) có ngày hết hạn được đặt và phiếu giảm giá sẽ hết hạn sau 90 epoch, tương đương với 30 ngày. Việc không hoàn thành việc trao đổi trong thời hạn hiệu lực sẽ dẫn đến mất mát.

Khi giá ESD cao hơn giá neo (1USDC):

Người dùng có thể chọn cam kết ESD của mình để có cơ hội nhận được nhiều phần thưởng ESD mới phát hành hơn, có thể hiểu là thu nhập thụ động bằng cách tham gia khai thác thanh khoản. Bằng cách này, giá của ESD có thể giảm do sự gia tăng lưu thông của ESD.

Basis

Rõ ràng, theo cơ chế này, ESD sẽ khuyến khích các nhà kinh doanh chênh lệch giá thực hiện kinh doanh chênh lệch giá. Khi ESD cao hơn giá mục tiêu, người dùng có thể kiếm thu nhập một cách thụ động bằng cách đặt cược vào ESD của họ; khi ESD thấp hơn giá mục tiêu, người dùng có thể mua phiếu giảm giá với giá chiết khấu và có cơ hội nhận được nhiều ESD hơn trong tương lai . Tất nhiên, mua phiếu giảm giá cũng có rủi ro và không phù hợp với tất cả mọi người. Do đó, chế độ ESD phức tạp hơn và phù hợp hơn cho những người chơi chuyên nghiệp thực hiện chênh lệch giá.

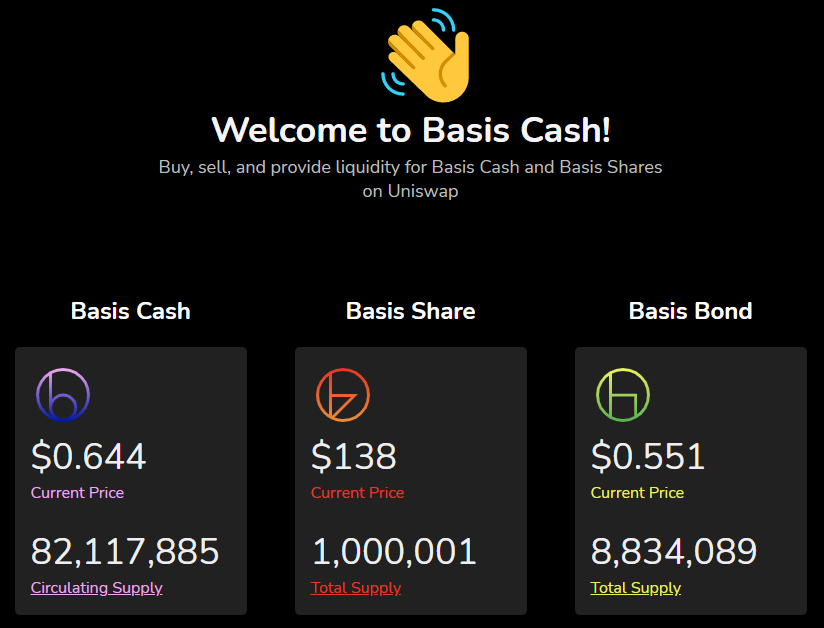

Khác với ESD, giao thức Cơ sở chứa tổng cộng ba mã thông báo, bao gồm:

BAC (Basic Cash) - tiền tệ ổn định, tương đương với 1 đô la Mỹ.

BAB (Basic Bond) - tương đương với trái phiếu,

BAS (Cổ phiếu cơ bản) - Tương đương với cổ phiếu của Cục Dự trữ Liên bang, nghĩa là cổ phiếu có quyền biểu quyết và quyền cổ tức. Những người sở hữu BAS tương đương với các cổ đông.

Nói một cách đơn giản, Basis có thể hiểu là ngân hàng trung ương, BAC là đồng tiền do ngân hàng trung ương phát hành; BAS là cổ phiếu do các cổ đông của ngân hàng trung ương nắm giữ, cần phải chịu rủi ro hệ thống và thu được lợi ích hệ thống; BAB là một trái phiếu, tương đương với trái phiếu của ngân hàng trung ương.

BAC là một loại tiền tệ ổn định theo thuật toán và ý nghĩa của sự tồn tại của BAS và BAB là duy trì giá của BAC ở mức 1 đô la.

Nếu so sánh với thỏa thuận ESD, BAS tương đương với "ESD trong cam kết" trong thỏa thuận ESD và có thể nhận được phần thưởng tiền tệ ổn định mới được ban hành; BAB tương đương với "Phiếu giảm giá" trong thỏa thuận ESD và có cơ hội nhận được thu nhập phí bảo hiểm.

BAS và BAB là những công cụ quan trọng để đạt được sự ổn định của BAC. Vì vậy, làm thế nào chính xác nó hoạt động?

Nếu BAC nhỏ hơn $1:

Điều này có nghĩa là có quá nhiều nguồn cung tiền tệ trên thị trường, vì vậy BAB được bán cho người dùng thông qua thuật toán để giảm tính thanh khoản của thị trường: người dùng có thể sử dụng BAC để mua BAB với mức chiết khấu nhất định (khi giá BAC tăng trở lại trên 1 đô la, người dùng sẽ Chuyển đổi BAB thành BAC theo tỷ lệ 1:1 để kiếm thu nhập cao cấp), do đó giảm số lượng BAC đang lưu hành và thúc đẩy giá BAC.

Điều đáng chú ý là, không giống như các phiếu Coupon trong ESD chỉ có hiệu lực trong 30 ngày, BAB không giới hạn thời gian khi sử dụng. Nếu BAC cao hơn $1:

Khi giá BAC vượt quá 1 đô la, trước tiên, thỏa thuận sẽ cho phép BAB được mua lại, do đó phát hành thêm BAC. Sau khi trả nợ, nếu giá của BAC vẫn cao hơn 1 đô la, BAC sẽ tiếp tục phát hành thêm và phần này sẽ được phân phối cho những người cầm cố BAS và kho bạc của Cơ sở. Những người nắm giữ BAB có thể sử dụng BAB để đổi lấy BAC, số tiền này đến từ kho bạc. Nói cách khác, BAC mới được thêm vào trước tiên sẽ đáp ứng nhu cầu trao đổi của những người nắm giữ BAB, sau đó được phát hành cho những người nắm giữ BAS, đợt phát hành BAC hiện tại về cơ bản được phát hành cho những người cầm cố BAS.

Mặc dù cơ chế hoạt động của Base Cash tương đối phức tạp nhưng khách quan mà nói, nó dễ dàng được tích hợp bởi các giao thức DeFi khác hơn là AMPL. Tuy nhiên, mặc dù các stablecoin thuật toán hiện tại được săn lùng, nhưng chúng không ổn định và thay vào đó được sử dụng nhiều hơn như một phương tiện đầu cơ. Điều này không có lợi cho sự phát triển lâu dài của các stablecoin thuật toán và nó cũng đi ngược lại ý định thiết kế ban đầu của nó.

Tôi muốn bù đắp hoàn toàn việc kiểm soát giá do các tổ chức tập trung mang lại thông qua các thuật toán, nhưng tôi không có đủ sự công nhận của thị trường để duy trì sự ổn định về giá của chính mình. để có được Lợi nhuận vượt trội của "tinh thần giàu có bất ngờ" ban đầu, thay vì sử dụng thực tế các stablecoin thuật toán làm công cụ thanh toán hoặc công cụ lưu trữ giá trị.

Nếu nhu cầu về stablecoin bị thu hẹp hoặc gặp phải khủng hoảng niềm tin, ngân hàng thuật toán sẽ phải phát hành thêm cổ phiếu và trái phiếu, những thứ này sẽ được chuyển đổi thành nguồn cung cấp nhiều tiền hơn trong tương lai, sau đó rơi vào vòng xoáy tử thần.

Thị trường mã hóa ủng hộ sự đổi mới, và stablecoin thuật toán cố gắng xây dựng chính sách tiền tệ của một nền kinh tế. Sự đổi mới của nó có thể so sánh với cuộc khủng hoảng. Trên đường đạt được ý định ban đầu, nó cùng tồn tại với đầu cơ và các hành vi khác. Có lẽ việc thử nghiệm xã hội của các stablecoin thuật toán sẽ mất nhiều thời gian hơn. Do sự ra mắt của BAS, có rất nhiều đĩa nhái xuất hiện trong giai đoạn này, nhưng ai cũng biết rằng không ai trong số những người con trai có thể giành được dự án của cha, chẳng hạn như (BCH->BTC/YFII-YFI, v.v.).