ANOMA的意图驱动到底革了谁的命?

15시간 전

원제: ETF가 비트코인의 유동성을 높일 것인가?

원작자: Dessislava Aubert, Clara Medalie

원작: 블록 유니콘

우리는 FTX 붕괴 이후 암호화폐 유동성을 면밀히 관찰해 왔습니다. 사실을 숨기지 마세요. 거래량과 주문장 깊이는 일반적으로 모든 자산과 거래소에서 감소하고 있으며 최근 시장 랠리에서도 깊이나 거래량을 FTX 이전 수준으로 되돌리지 못했습니다.

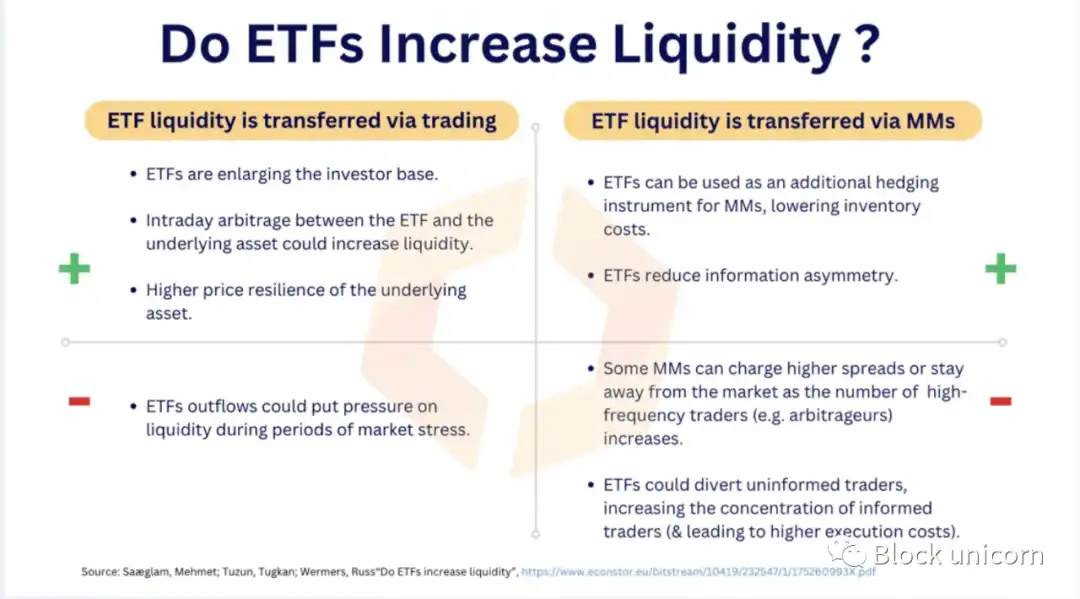

그러나 1월 현물 상장지수펀드(ETF) 승인이 가능하다는 희망으로 인해 유동성이 곧 회복될 것으로 예상됩니다(일부 부정적인 영향이 있을 수 있음에도 불구하고). 이는 두 가지 방법으로 달성할 수 있습니다.

1. 거래를 통해 유동성이 이전됩니다.

2. 마켓메이커(MM)를 통해 유동성이 이전됩니다.

“ETF가 유동성을 증가시킬 것”이라는 측면에서는 ETF가 암호화폐 거래자 수를 늘려 거래량을 늘리고 시장을 효율적으로 만들 것이라는 설득력 있는 주장이 있습니다. 시장 조성자들은 또한 헤지 활동 범위를 확장할 수 있는 ETF의 혜택을 누릴 것입니다.

ETF가 유동성에 해를 끼칠 것이라는 측면에서 실제 우려되는 점은 대규모 ETF 환매가 기초 시장에 매도 압력을 가할 수 있다는 것입니다. 시장 조성자 측에서는 더 많은 정보를 보유한 거래자들로 인해 더 높은 스프레드를 청구할 수 있습니다. 그 영향을 이해하기 위해 비트코인 유동성의 현재 상태를 살펴보겠습니다.

FTX의 붕괴는 비트코인 시장 심도를 크게 떨어뜨렸으며, FTX의 갑작스러운 소멸로 인해 본질적으로 유동성이 감소했을 뿐만 아니라 시장 조성자들도 막대한 손실과 어려운 시장 상황으로 인해 많은 거래소에서 포지션을 폐쇄했습니다. 1% 시장 심도, 가격의 1% 이내 주문장에서 매수 및 매도 건수는 모든 거래소 및 거래 쌍에서 약 580억 달러에서 약 230억 달러로 감소했습니다.

최근 시장 랠리는 유동성에 최소한의 영향을 미쳤으며 주로 가격 효과로 인해 약간의 증가가 관찰되었습니다.

ETF의 맥락에서 시장 깊이가 왜 중요한가요? ETF 발행자는 기초 자산을 사고 팔아야 합니다. 현물 거래소, OTC 또는 채굴자로부터의 구매 등 어디서 이를 수행할지는 확실하지 않지만, 어느 시점에서는 중앙화된 현물 거래소에서 유동성이 증가할 가능성이 있습니다. 특히 많은 ETF가 한 번에 승인될 것으로 예상되기 때문에 더욱 그렇습니다.

차익거래자의 관점에서도 유동성이 중요합니다. ETF 가격은 프리미엄이나 할인이 발생할 때 매수 및 매도를 통해 기초 자산을 추적해야 합니다. 비유동성 시장은 더 빈번한 가격 변동을 통해 차익거래자의 업무를 복잡하게 만들기 때문에 유동성은 시장 효율성에 매우 중요합니다.

특히, 현재 전 세계 비트코인 시장 깊이의 약 45%를 차지하는 미국에서 이용 가능한 암호화폐 거래소는 현물 ETF에서 중요한 역할을 할 수 있습니다.

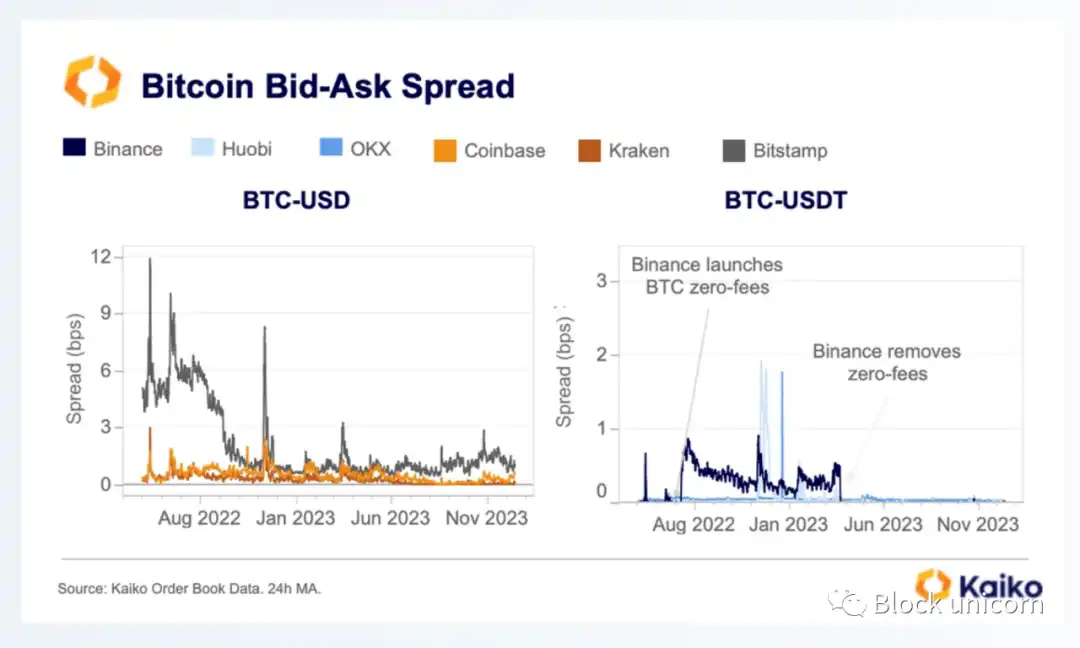

2023년에는 크라켄(Kraken)의 평균 비트코인 주문장 규모가 3,290만 달러로 가장 컸고, 코인베이스(Coinbase)가 2,430만 달러로 그 뒤를 이었습니다. 맥락을 제공하기 위해 바이낸스의 일일 평균 시장 심도는 빨간색으로 표시됩니다.

ETF 승인은 또한 더 많은 정보를 가진 투자자들이 비트코인 시장에 진입함에 따라 거래 비용에 영향을 미칠 수 있습니다. 지난 한 해 동안 스프레드 형태의 거래자 비용은 가격 변동성이 낮아졌기 때문에 작년보다 대부분 개선되었습니다.

요약하자면, 비트코인 시장 깊이는 대부분의 경우 균일하게 유지되는 반면(유동성 변화 없음) 스프레드는 대부분 축소되었지만(거래자 비용 절감) ETF 승인으로 인해 이러한 상황이 바뀔 수 있습니다.

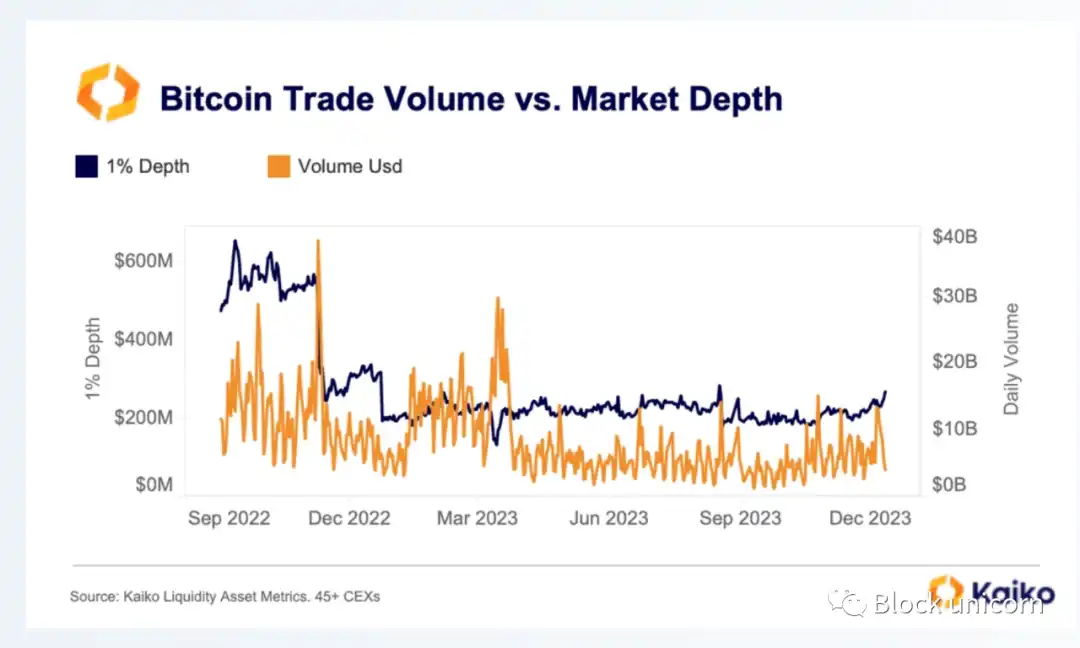

시장 깊이에 비해 FTX는 거래량에 미치는 영향이 훨씬 작아 전 세계 거래량의 7% 미만을 차지합니다. 11월부터 거래량에 큰 변동이 있었습니다. 거래량은 2023년 첫 3개월 동안 높은 수준을 유지하다가 3월 은행 위기 이후 급락하여 여름 동안 수년 내 최저치를 기록했습니다.

지난 몇 달 동안, 특히 최근 시장 랠리 기간 동안 약간의 회복을 보았지만, 전반적으로 거래량은 여전히 FTX의 기존 수준보다 훨씬 낮습니다.

따라서 거래량과 시장 심도를 비교할 때 2022년 11월 이후 심도 감소가 더 극심했지만 연중 거래량보다 변동성이 훨씬 적음을 확인할 수 있습니다. 이는 시장의 시장조성 활동 수준이 신규 진입자(또는 퇴출자) 없이 변함없이 유지됨을 나타냅니다.

비트코인은 지금까지 가장 유동성이 높은 암호화폐 자산으로 남아 있으며 어려운 시장 상황에서 가장 큰 탄력성을 보여왔습니다. ETF의 지배력은 더욱 강화될 것으로 보인다.

지난 1년간의 거래량 분포를 보면 비트코인의 거래량이 평균적으로 이더리움보다 약 3배, 상위 10개 알트코인보다 10배 이상 많은 것을 알 수 있습니다. 특히, 이러한 추세는 봄에 종료된 바이낸스의 수수료 없는 비트코인 거래 프로모션으로 인해 더욱 악화되었습니다.

비트코인의 일일 평균 시장 깊이는 이더리움과 더 유사하지만 여전히 대부분의 알트코인보다 훨씬 큽니다.

비트코인은 단연코 가장 유동성이 높은 암호화폐 자산입니다. 그러나 FTX 붕괴 이후 두 가지 유동성 척도 모두 급격히 감소했으며 지난 몇 달 동안 약간의 회복에 그쳤습니다. 따라서 ETF 승인은 현재 암호화폐 시장에서 가장 큰 촉매제이며, 엄청난 상승 잠재력과 제한된 하락 위험을 약속합니다. 유동성 리스크가 일부 존재하지만, 투자자 수요가 크게 증가하면 ETF는 전반적인 시장 상황을 개선할 것으로 기대됩니다.