원저자: 매튜 시겔(Matthew Sigel), 패트릭 부시(Patrick Bush)

원곡: 루피, 포사이트 뉴스

1. 미국 경제 불황이 다가오고 있으며 비트코인 ETF가 데뷔합니다.

미국 경제는 2024년 상반기에 마침내 경기침체에 진입하게 된다. 인플레이션을 동반하면서 성장 모멘텀이 몇 달 동안 둔화되면서 경제가 충격에 더욱 취약해졌습니다. 19개월 연속 하락세를 보인 미국 경기선행지수는 이제 경기침체 국면에 접어들었고 역사상 최저 수준에 가까워졌습니다. 주가가 고전하고, 상품이 약세를 보이고, 고용이 약하고, 파산 신청이 코로나19 초기 수준으로 돌아가고, 수익률 곡선이 역전되었으나 최근 몇 주 동안 가파르게 변했습니다. 이 모든 것이 사이클이 끝났다는 신호입니다. 언론에서는 일반적으로 경기 침체가 공식적으로 선언되기 전에 발생하는 연착륙을 자주 언급합니다. 비트코인은 2020년 1월부터 4월까지 공식적인 미국 경기 침체를 단 한 번 경험했습니다. 이 기간 동안 비트코인 가격은 최고점에서 60% 하락했다가 연방준비은행이 충분한 유동성을 제공한 후 급격히 반등했습니다. 금 역시 경기 침체 초기에 하락하는 경향이 있습니다. 2020년 3월 2주 만에 금값이 12% 하락했습니다. 그러나 최근 금의 급등은 미국 당국이 피할 수 없는 경화에 대한 강력한 수요를 확인시켜 주며, 이는 비트코인과 공유되는 특징입니다. 부채 수준은 기업이나 가계 수준보다 국가 수준에서 더 우려스럽기 때문에 2024년 1분기에 새로 승인된 미국 현물 비트코인 ETF에 24억 달러 이상이 유입되어 비트코인 가격이 상승할 것으로 예상됩니다. 상당한 변동 가능성에도 불구하고 비트코인 가격은 2024년 1분기에 30,000달러 이하로 떨어질 가능성이 없습니다.

SPDR Gold Shares(GLD) ETF를 참고하여 비트코인 ETF 유입을 추정합니다. GLD ETF는 2004년 11월 18일에 출시되었으며 출시 후 처음 며칠 동안 약 10억 달러가 유입되었으며 2005년 1분기 말까지 GLD에는 약 22억 6천만 달러가 유입되었습니다. 당시 총 실물 금 공급량은 약 152,000톤이었고, 그 가치는 톤당 약 1,560만 달러로 총 시가총액은 2조 3,600억 달러에 달했습니다. GLD 출시 후 처음 며칠 동안 GLD로 유입된 미국 달러는 금 시장 전체 시장 가치의 약 0.04%를 차지했습니다. 약 4분의 1이 지난 2005년 3월 31일 GLD 유입액은 22억 6천만 달러에 이르렀으며 공급 증가와 금 가격 변동을 고려하면 GLD는 전 세계 금 공급량의 0.1%를 차지했습니다. 이 데이터를 비트코인 현물 시장에 적용하면 비트코인 현물 ETF는 처음 며칠 동안 3억 1천만 달러, 분기당 약 7억 5천만 달러의 유입을 기록한 것으로 추정됩니다.

그러나 이 시기는 이자율은 높았고 화폐 공급량은 훨씬 낮았던 시기였습니다. 2023년, 우리는 더 이상 금융의 데드볼 시대가 아니라 HGH/스테로이드 시대로 진입하고 있습니다. 뉴욕 연방준비은행에 따르면 M2 공급량은 2004년 11월 6조4000억 달러, 2023년 10월 20조7000억 달러였다. 따라서 우리는 비트코인 현물 ETF로의 유입을 3.23배로 확대하는 것이 합리적이라고 믿습니다. 결과적으로, 현물 비트코인 ETF는 처음 며칠 동안 약 10억 달러의 유입을 보게 될 것이며, 분기마다 유입은 24억 달러에 도달할 것입니다. 우리의 논리를 더욱 확장하면, 비트코인 ETF의 보다 성숙한 상태는 전체 비트코인 현물 시장(약 125억 달러)의 약 1.7%일 수 있으며, 이는 금 ETF가 보유한 총 금 공급량의 대략적인 비율입니다. 우리는 비트코인이 금으로부터 상당한 시장 점유율을 차지하고 있다고 가정하고 2024년에 유권자들이 부채 중심의 돈 인쇄의 단점에 대해 더 많이 이해할 것이라고 기대합니다. 따라서 우리는 처음 두 번의 비트코인 ETF 거래를 추정하기 위해 M2의 3.23배 배수를 적용합니다. 연도 중기 유입액은 404억 달러였습니다.

마지막으로, Coinbase는 소매 거래자에게 약 2.5%의 수수료를 청구합니다. 우리는 현물 비트코인 ETF가 약 10bp의 스프레드로 거래될 수 있으며 많은 중개 회사가 수수료를 전혀 제공하지 않을 것이라고 믿습니다. 이는 현물 ETF가 사용자에게 큰 비용 이점을 제공할 수 있음을 의미합니다.

2. 차분한 네 번째 비트코인 반감기

네 번째 비트코인 반감기는 큰 포크 없이 2024년 4월에 진행될 예정입니다. 신규 코인 발행이 절반으로 줄어들면서 수익성이 없는 채굴자들이 떠나게 되고, 전기료가 저렴한 채굴자들에게 시장 점유율을 양보하게 됩니다. 그럼에도 불구하고, 현재 글로벌 해시율(약 25%)의 기록적인 비율을 관리하고 있는 상장 채굴자의 대차대조표가 크게 개선되어 공개 시장은 큰 영향을 받지 않을 것입니다. 시장이 수익성이 없는 채굴자들의 추가 매도 압력을 소화함에 따라 짧은(일에서 몇 주)의 반감기 통합 이후 비트코인은 2022년 4월에 헤드앤숄더 완성인 48,000달러 이상으로 상승할 것입니다. 전반적으로 비트코인 채굴자들은 반감기 전보다 실적이 나빠지겠지만, 저가 채굴자들인 CLSK와 RIOT가 두각을 나타낼 것이다. 반감기 후에는 2024년 말까지 적어도 하나의 공개 상장 채굴자가 10배의 성장을 달성할 것으로 예상됩니다.

3. 비트코인은 4분기에 사상 최고치를 기록할 것입니다

2024년 하반기에는 비트코인이 걱정의 벽을 넘을 것이다. 2024년까지 입법 및 대통령 선거에서 투표하는 전 세계 인구의 비율은 45% 이상으로 사상 최고치를 기록할 것입니다. 이러한 중요한 선거의 높은 수준은 높은 수준의 변동성과 전망의 중요한 변화를 예고합니다. 보다 구체적으로 말하면, 유권자와 법원이 녹색 로비의 반성장 의제를 거부하고 있다는 증거가 늘어나고 있습니다. 따라서 도널드 트럼프가 290표를 얻어 대통령으로 재선된 후 SEC의 적대적인 규제 접근 방식이 해체될 것이라는 낙관적인 전망과 함께 우리는 비트코인 가격이 마지막 가격을 기록한 이후 2016년 11월 9일에 사상 최고치를 기록할 것이라고 생각합니다. 사상 최고치 이후 3년 만이다. (비트코인의 2020년 11월 돌파도 2017년 11월 최고치로부터 3년 만에 일어났다는 점을 기억하세요). 비트코인이 12월까지 $100,000에 도달하면 나카모토 사토시가 타임지의 올해의 인물로 선정될 것으로 예측합니다.

4. 이더리움은 비트코인을 능가하지 못했습니다.

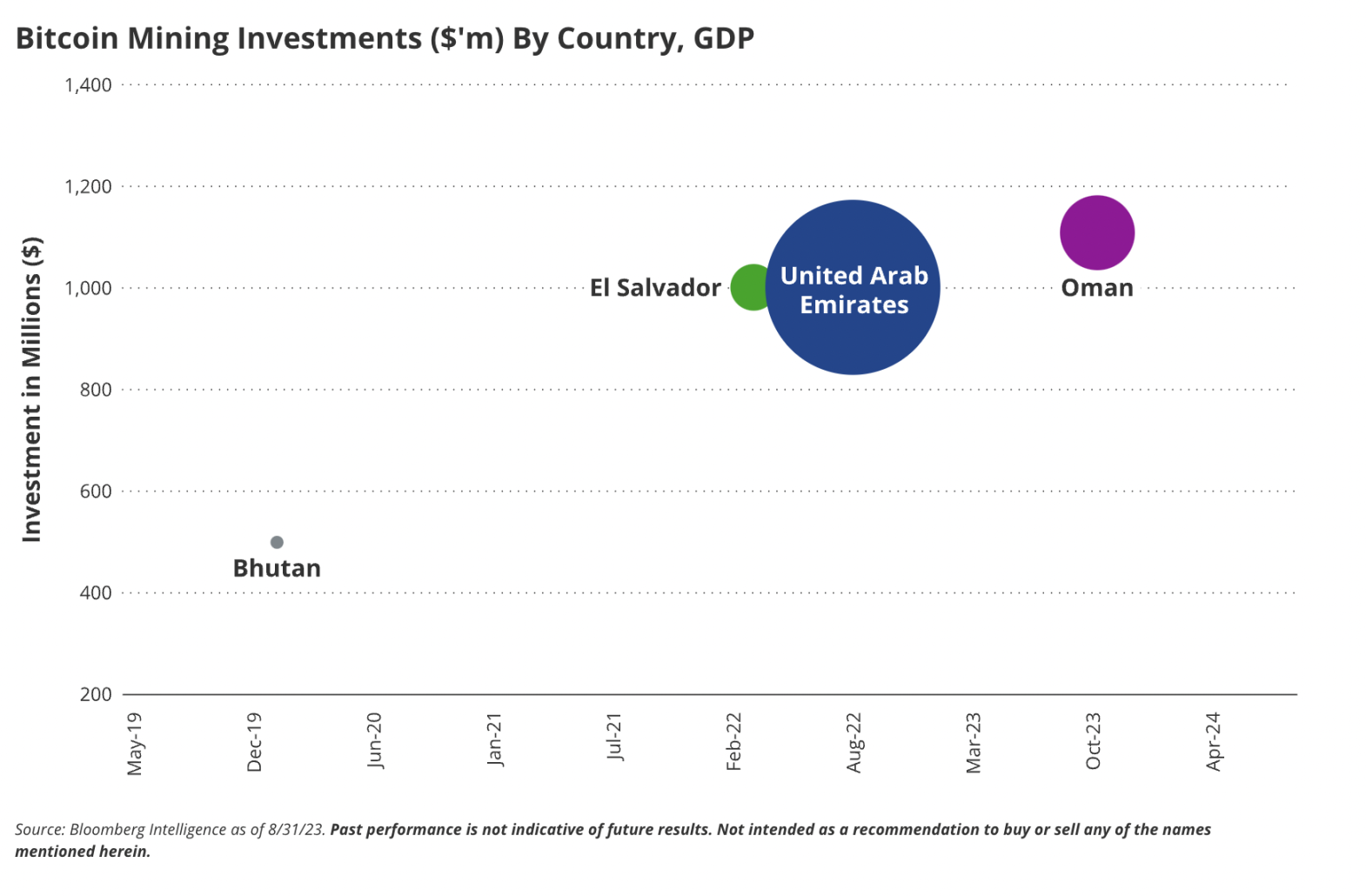

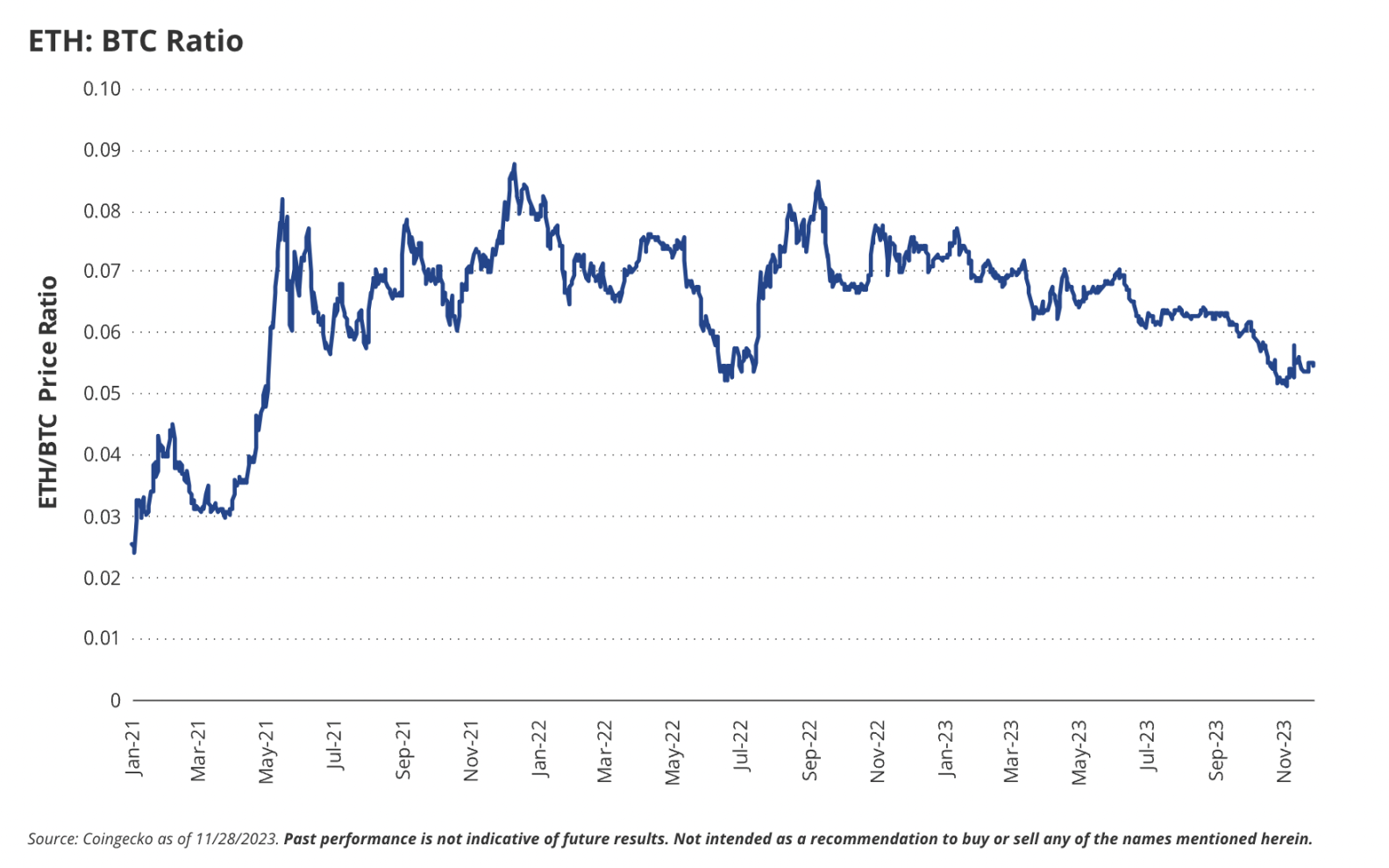

이더리움은 2024년에 비트코인을 무너뜨릴 수는 없지만 모든 대형 기술주를 능가할 것입니다. 비트코인의 보다 가시적인 규제 상태와 에너지 집약도는 라틴 아메리카, 중동 및 아시아의 기업들의 관심을 끌 것입니다. 아르헨티나는 엘살바도르, 아랍에미리트, 오만, 부탄과 함께 비트코인 채굴을 후원하는 다섯 번째 국가가 될 예정이다. 국영 에너지 대기업 YPF가 디지털 자산 채굴을 위해 과잉 메탄과 천연가스를 사용하는 데 관심을 표명할 수도 있기 때문이다. 과거 사이클과 마찬가지로 비트코인은 반감기 이후 더 작은 시가총액 코인으로 가치가 유입되면서 시장을 주도할 것입니다. 이더리움은 비트코인을 능가하기 시작했으며 2024년에는 전체적으로 비트코인을 능가할 수 있지만 이를 능가하지는 못할 것입니다. 2024년 이더리움의 강력한 성과에도 불구하고 시장 점유율은 솔라나(Solana)와 같은 보다 견고한 확장성 로드맵을 갖춘 다른 스마트 계약 플랫폼에 여전히 상실될 것입니다.

5. EIP-4844 이후 L2는 이더리움 생태계를 지배하게 됩니다.

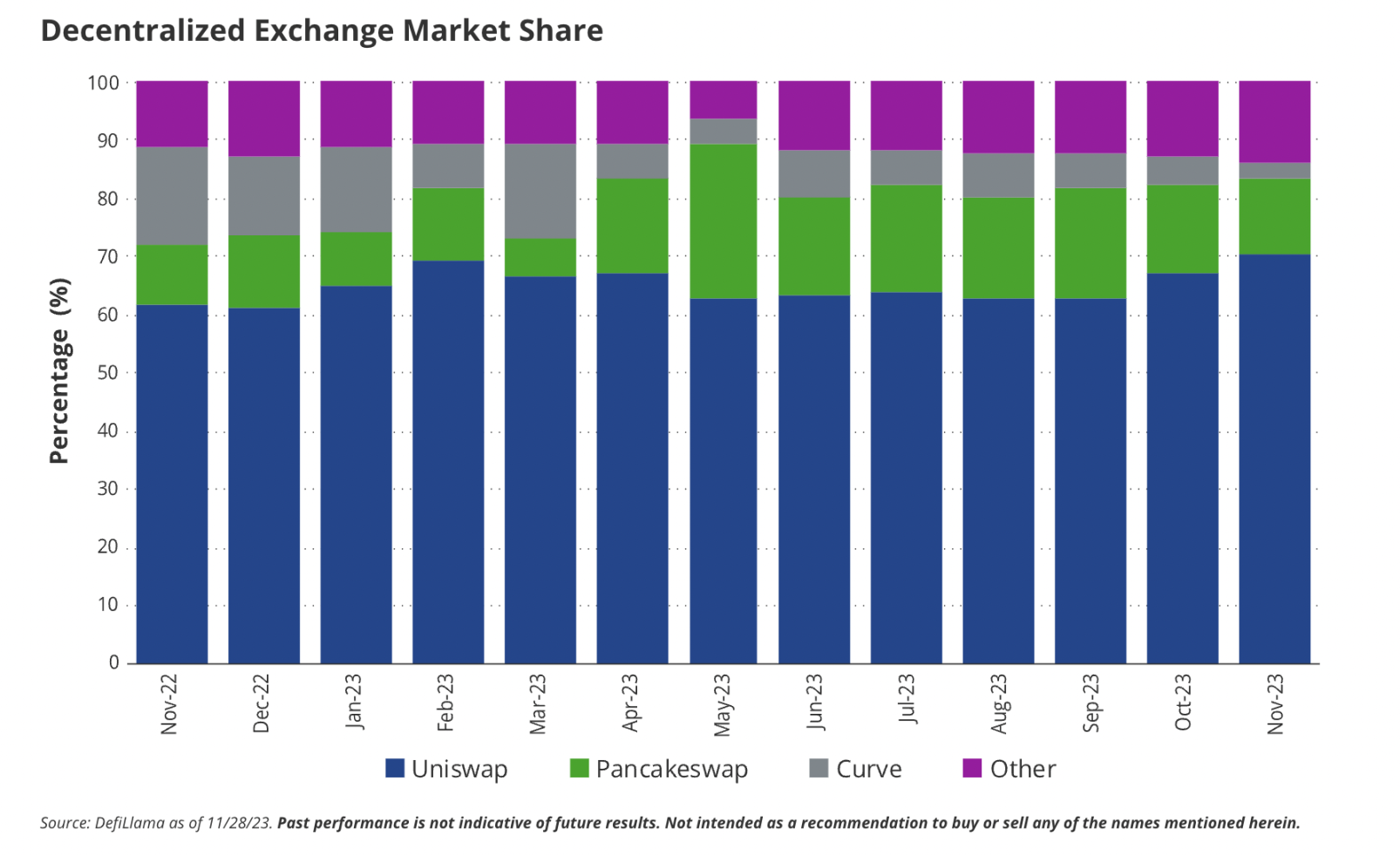

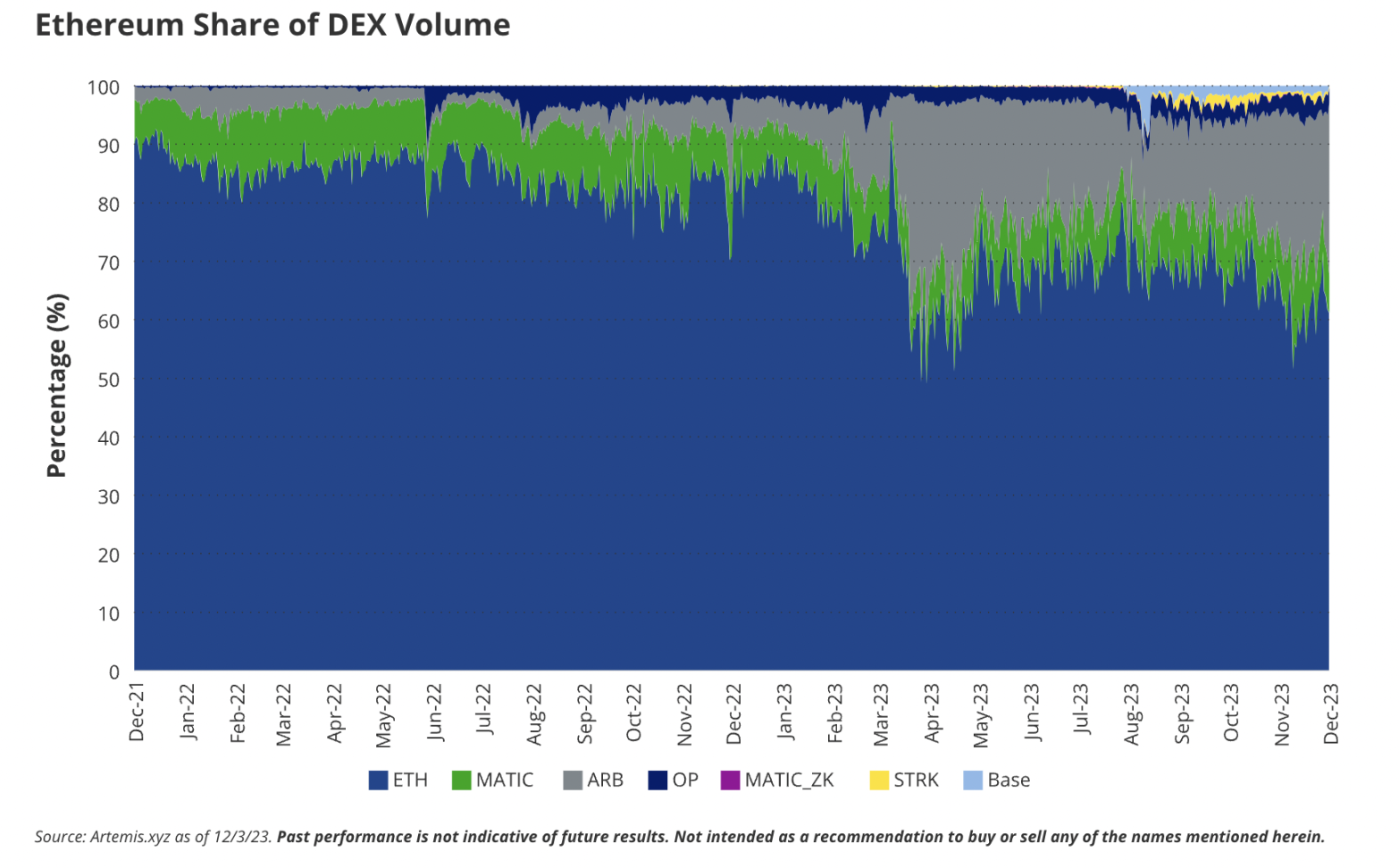

이더리움은 거래 수수료를 줄이고 Polygon, Arbitrum, Optimism 등의 L2 확장성을 향상시키는 EIP-4844(proto-danksharding)를 구현할 예정입니다. EIP-4844 업그레이드 후 1년 이내에 가치와 활용 측면에서 이더리움 L2에는 2~3명의 리더가 탄생할 것입니다. 유동성 단편화로 인해 헤드 L2의 지배력이 가속화되기 때문입니다. 이는 이미 DEX에서 일어나고 있으며 Uniswap, Pancake Swap 및 Curve는 2023년 DEX 거래량의 78%를 차지합니다. L2 공간에서도 동일한 시장 통합이 일어날 것이며 Arbitrum과 Optimism이 주요 경쟁자가 될 것으로 예상됩니다.

처음으로 L2는 이더리움보다 월간 DEX 거래량과 TVL이 더 높습니다. 이는 L2 거래 수수료가 낮기 때문에 입찰-매도 스프레드가 더 작기 때문입니다. 매수/매도 스프레드가 작을수록 차익거래 기회가 많아져 거래량이 많아집니다. 또한 더 빠른 블록 시간(Arbitrum과 같은 체인에서는 단 0.25초)은 더 높은 트랜잭션 처리량을 달성하고 CEX와 DEX 간의 차익거래 기회를 더 많이 제공할 수 있습니다. 따라서 DEX와 L2는 그들이 제공하는 거래 기회로 인해 더 많은 거래량을 유치해야 합니다. 전체적으로 2024년 4분기까지 이들 체인의 DEX 거래량은 이더리움의 2배(현재 0.8배)에 도달하고 거래 횟수는 10배에 이를 수 있습니다.

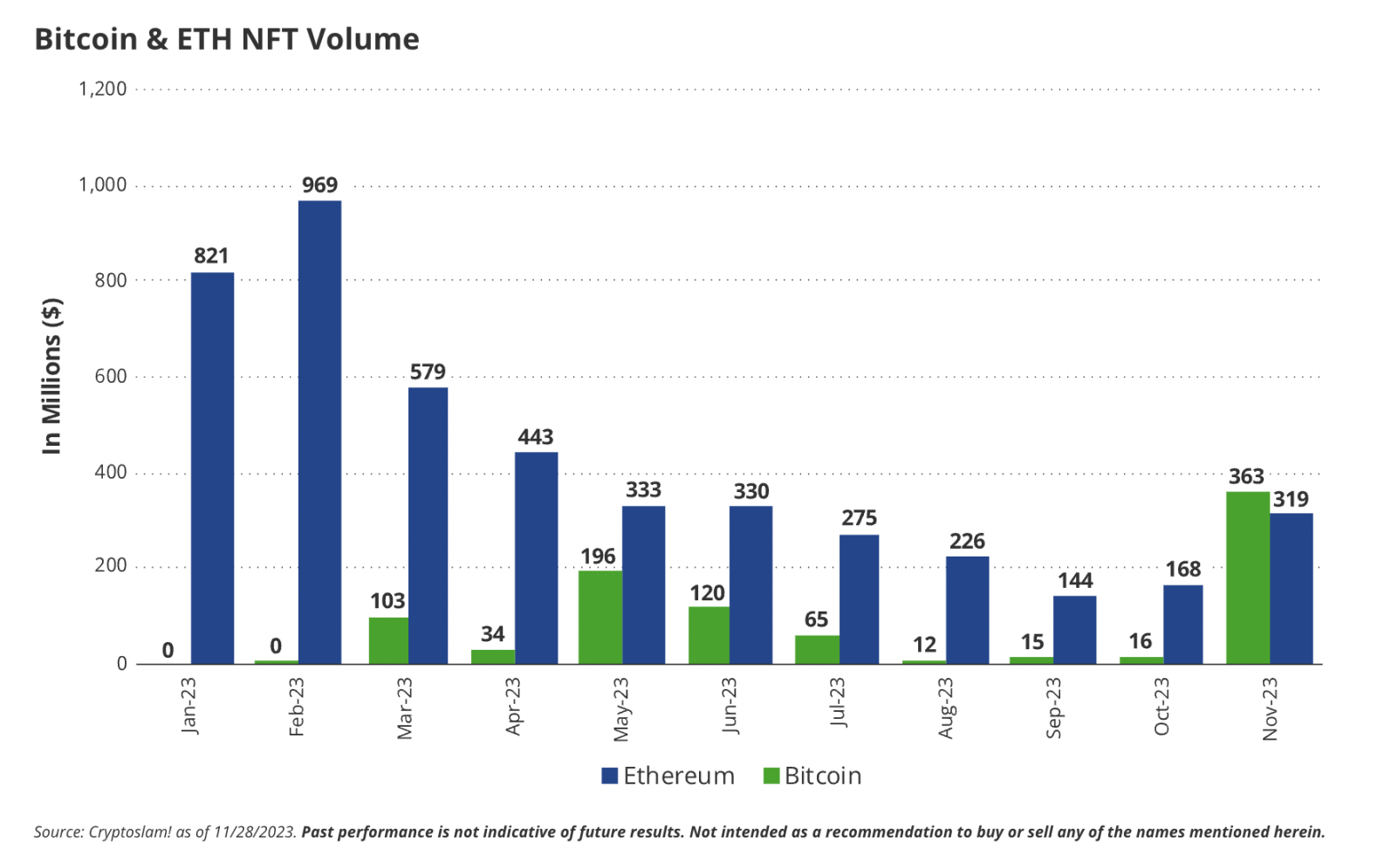

6. NFT 활동은 사상 최고치로 반등할 것입니다

투기꾼들이 암호화폐로 복귀하고 이더리움의 최고 NFT 시리즈, 향상된 암호화폐 게임, 비트코인 생태계의 신제품으로 몰려들면서 월간 NFT 거래량은 사상 최고치를 기록할 것으로 예상됩니다. 비록 출시 이후 주요 NFT 판매에서 이더리움과 비트코인의 비율이 50:1에 가깝지만, 비트코인의 Ordinals 프로토콜과 비트코인의 새로운 L2는 비트코인 네트워크 수수료의 지속적인 성장을 주도할 것입니다. 2024년에는 이더리움과 비트코인 간의 주요 NFT 발행 비율이 3:1에 가까워질 것입니다. 스택스(STX)는 시가총액 기준 상위 30위권 토큰(현재 54위)이 될 비트코인 기반 스마트 계약 플랫폼입니다.

7. 바이낸스는 현물 거래 1위 자리를 잃게 됩니다.

바이낸스는 미국 규제 당국과 40억 달러 이상의 합의에 도달한 후 거래량 기준 최고의 중앙 집중식 거래소로서의 자리를 잃게 됩니다. OKX, Bybit, Coinbase 및 Bitget은 1위 자리를 차지할 잠재력을 지닌 충분한 자금을 갖춘 경쟁자가 될 것입니다. VanEck 자회사 MarketVectors가 관리하는 것과 같은 규제 지수에 암호화폐 거래소 시세를 포함시키는 것은 중앙 집중식 거래소가 ETF 승인 참가자 및 스폰서에게 유동성을 제공할 수 있는지 여부를 결정하는 핵심 변수가 될 것입니다. 이제 바이낸스가 3년간 법무부 조사를 받게 되면서 코인베이스는 일일 거래량이 2023년 11월 약 2억 달러에서 10억 달러를 초과하는 국제 선물 시장 점유율을 확보하게 됩니다.

8. USDC의 시장 점유율이 반등했고 스테이블 코인의 시장 가치가 사상 최고치를 기록했습니다.

스테이블코인의 총 가치는 2,000억 달러(현재 1,280억 달러) 이상으로 사상 최고치를 기록할 것입니다. MiCA가 발효되고 규제 대상인 스테이블코인이 유럽에서 출시되면서 수익을 창출하는 스테이블코인이 급증하고 거래량이 계속해서 반등하고 있습니다. 더 논란의 여지가 있는 것은 기관들이 USDC를 선호하기 때문에 USDC가 USDT를 대체할 것이라는 점입니다. 이는 이미 새로운 L2 체인에서 분명합니다. 미국 법무부(DOJ)가 Justin Sun과 그의 회사에 대해 집행 조치를 취한 후 Tether의 시장 점유율 손실이 마침내 현실이 될 수 있습니다.

9.DEX 현물 시장 점유율은 사상 최고치를 기록할 것입니다

솔라나와 같은 처리량이 높은 블록체인이 사용자의 온체인 거래 경험을 향상함에 따라 현물 거래에서 분산형 거래소(DEX)의 시장 점유율은 사상 최고치로 올라갈 것입니다. 동시에 계정 추상화 지갑의 결합은 자동 결제의 핵심 기능을 실현하여 더 많은 사용자가 온체인 활동을 수행하고 자신의 자산을 관리하도록 촉진합니다. 비트코인 반감기 이후 비트코인과 이더리움의 시장 지배력이 하락할 수 있기 때문에 롱테일 자산이 더욱 크게 성장할 수 있으며, 새로운 토큰을 적극적으로 상장하는 DEX가 유리할 것입니다.

10. 송금 및 스마트 계약 플랫폼은 새로운 비트코인 수익 기회를 창출할 것입니다.

스테이블 코인은 인출 및 사용이 더 쉽기 때문에 송금은 블록체인의 트럼프 카드가 될 것이며 신흥 시장에서는 이를 기꺼이 받아들일 것입니다. 일부 송금 채널에서는 비트코인과 라이트닝 네트워크(LN)를 활용하는 점을 감안하면 비트코인 스테이킹이 가능하다. 2024년에는 이것이 지배적인 이야기가 될 것입니다. 비트코인 블록체인의 거래 비용이 상승함에 따라 비트코인 최대주의자들은 비트코인 네트워크에서 스테이킹하고 수익을 얻을 수 있다는 소문을 퍼뜨리기 시작할 것입니다. 오늘날 라이트닝 노드에 대한 스테이킹은 이미 이루어지고 있지만 비트코인이 라이트닝 네트워크에서 결제를 결제하는 데 사용되기 때문에 위험이 있고 보상이 낮습니다. 라이트닝 노드 관리의 기술적 세부 사항을 추상화하는 Amboss와 같은 프로토콜의 개발과 Fedi와 같은 공동 자체 보관 솔루션의 인기로 인해 사용자는 송금 시장에 참여하고 콜드 지갑을 통해 일부 수입을 얻을 수 있습니다. 또한, 비트코인 보유자는 2024년에 지분증명 블록체인의 보안 제공자로서 새로운 비즈니스 기회에 접근할 수 있게 될 것입니다. Cosmos 기반 Babylon과 같은 프로젝트를 활용하면 Bitcoin 보유자는 비수탁 스테이킹을 통해 수익을 얻을 수 있습니다.

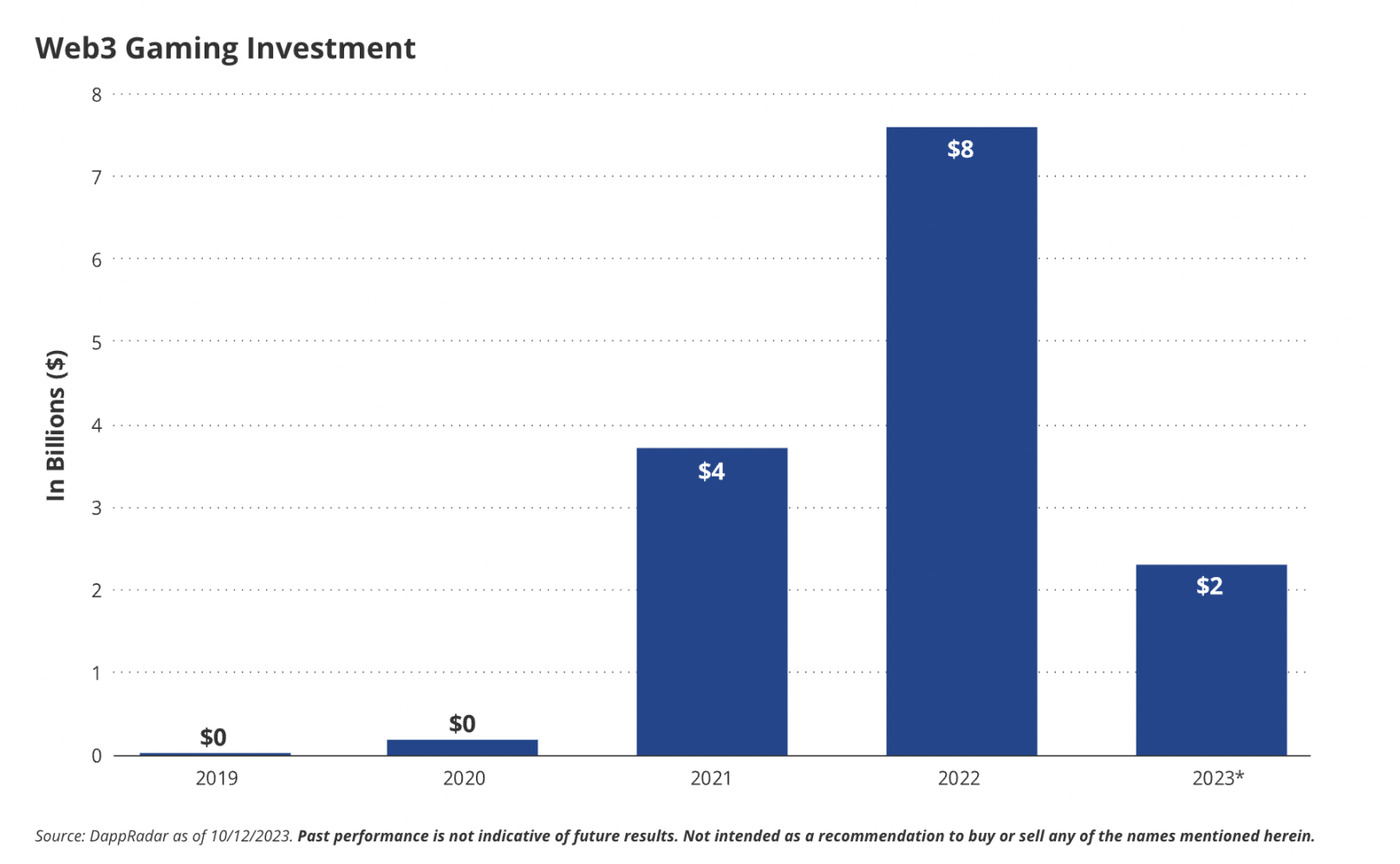

11. 획기적인 블록체인 게임 등장

적어도 하나의 블록체인 게임에는 일일 활성 사용자가 100만 명이 넘으며 오랫동안 기다려온 잠재력을 보여줍니다. 이 이정표를 달성할 후보 중 IMX는 2024년 Illuvium, Guild of Guardians 및 기타 고예산 게임의 출시와 잘 설계된 게임으로 인해 시가총액 기준 상위 25위 토큰(현재 42위)이 될 가능성이 가장 높습니다. 토큰화폐. DappRadar의 최근 보고서에 따르면 WAX 블록체인은 현재 매일 406,000개의 고유한 활성 지갑으로 게임 공간을 선도하고 있으며 그 중 약 100,000개가 현재 플레이 중입니다. Alien Worlds 。플레이어에게 Trillium 토큰을 보상하는 간단한 게임의 메타버스입니다. 그러나 게임의 단순성으로 인해 이러한 플레이어 중 상당수는 농사를 위한 봇일 수 있습니다. 반면 Immutable은 금을 얻기 위해 봇에 의존할 수 없는 토큰 모델을 구현하는 여러 AAA 게임을 자체 플랫폼에 구축했으며 정말 재미있는 게임입니다. 이 게임은 수년간 개발되어 1억 달러 이상의 자금을 지원받았으며 2024년에 출시될 예정입니다. 올해 초 출시되어 2주 만에 1천만 명의 플레이어를 유치한 Starfield와 같은 전통적인 AAA 게임과 동일한 방식으로 플레이어를 유치할 수 있습니다.

또한 Immutable은 지갑 관리와 같이 현재까지 Web3 게임의 성공을 방해하는 많은 기술적 문제를 해결하기 위해 노력해 왔습니다. Immutable의 Passport를 사용하면 사용자는 친숙한 Single Sign-On 프로세스를 통해 게임에 로그인하고 블록체인 기반 게임 항목을 관리하는 동시에 블록체인 상호 작용을 추상화할 수 있습니다. Immutable은 Epic Games Store 및 GameStop과 같은 대규모 퍼블리싱 파트너와 결합하여 마침내 블록체인 기반 게임을 주류로 만들 수 있는 게이머에게 단순성을 제공합니다.

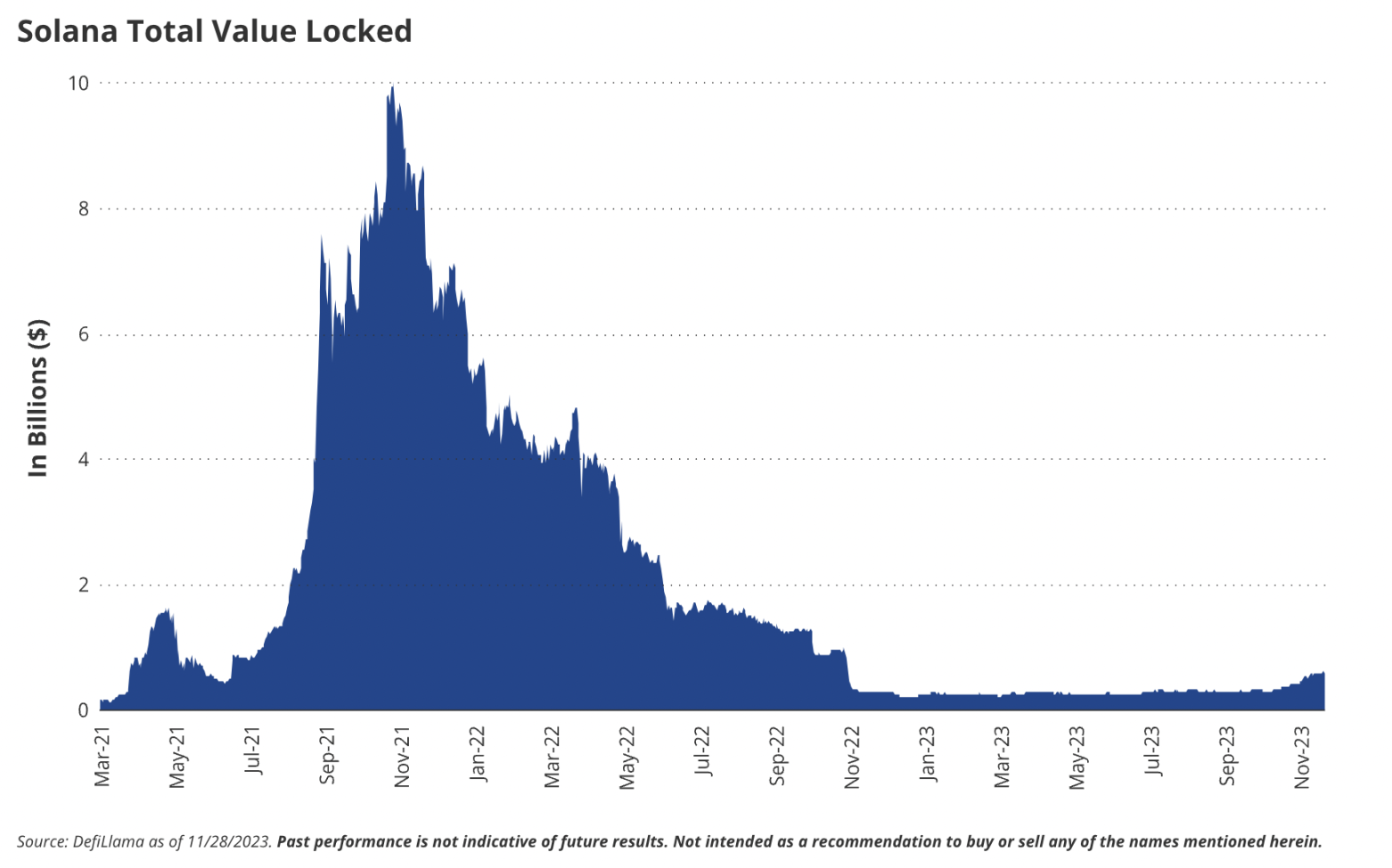

12. DeFi TVL이 돌아왔습니다. Solana는 Ethereum을 능가할 것입니다.

솔라나는 시가총액, TVL(총 가치 고정 가치), 활성 사용자 기준으로 상위 3대 블록체인이 될 것입니다. 이러한 상승에 힘입어 솔라나는 자산 관리자들의 홍수 속에서 현물 ETF 경쟁에 합류할 예정입니다. 솔라나의 시장 점유율의 지속적인 성장과 관련하여, 솔라나 기반 가격 오라클 Pyth가 TVS(Total Value Secured) 측면에서 체인링크를 능가하는 것이 가능하다고 믿습니다. 참고로 Chainlink는 현재 TVS에서 약 150억 달러를 보유하고 있는 반면 Pyth는 TVS에서 20억 달러 미만을 보유하고 있습니다. 이는 주로 이더리움 메인넷의 블루칩 DeFi 프로토콜에 의해 주도되는 지배력입니다. TVL이 Solana와 같은 처리량이 높은 체인에서 계속 성장하고 Chainlink가 LINK 토큰의 제도적 채택을 찾기 위해 계속 노력함에 따라 Pyth가 푸시 아키텍처 및 신뢰 구간 시스템을 포함한 몇 가지 실제 혁신에서 진전을 이룰 것으로 기대합니다. 의미 있는 시장 점유율을 확보하기 위해

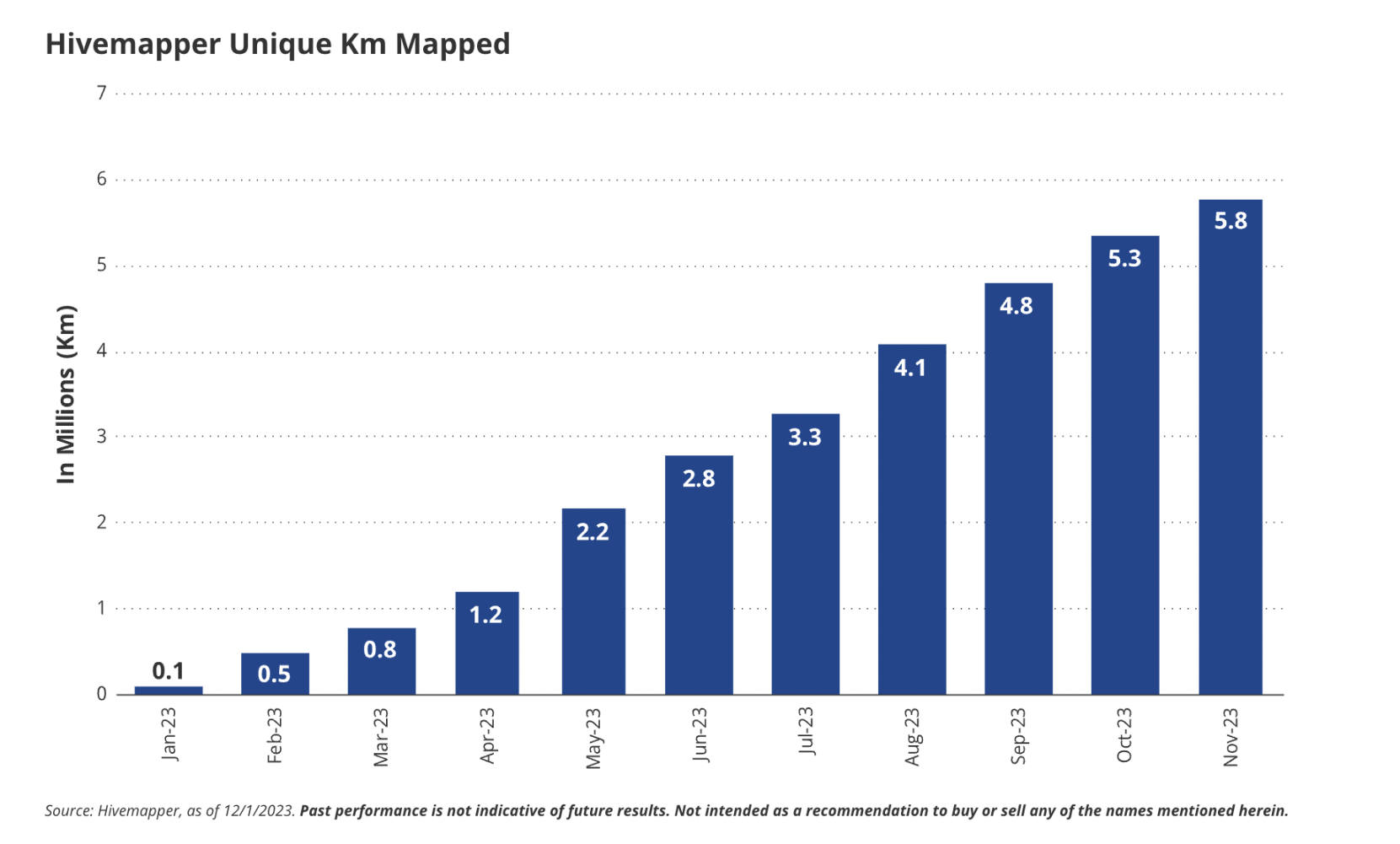

13. DePin 네트워크는 의미 있는 채택을 확인합니다.

여러 분산형 물리적 인프라(DePin) 네트워크가 의미 있게 채택되어 대중의 관심을 끌 것입니다.

Hivemapper는 전 세계 도로 용량의 15% 이상인 1천만 KM를 매핑하는 Google Streetview와 경쟁하기 위해 설계된 분산형 매핑 프로토콜입니다. Hivemapper는 자체 토큰 $HONEY를 사용하여 전 세계 수천 명의 운전자가 자동차에 대시보드를 설치하고 데이터베이스 성장에 기여하도록 장려합니다. 무허가 기여자의 글로벌 네트워크는 Hivemapper에 기존 Google에 비해 의미 있는 발전과 비용 이점을 제공할 수 있습니다. Google 지도 수익은 2023년까지 110억 달러를 초과할 것으로 예상되며, 이는 Hivemapper에게 의미 있는 기회가 될 것입니다.

분산형 무선 핫스팟 네트워크 헬륨(Helium)이 전국 5G 요금제 유료 가입자를 현재 5000명에서 10만명으로 늘릴 예정이다. 누구나 핫스팟을 설정할 수 있으며, 핫스팟 운영자는 Helium 기본 토큰을 통해 대금을 받습니다. 이 강력한 인센티브 시스템은 Helium에 기존 무선 네트워크 인프라에 비해 몇 가지 주요 이점을 제공합니다.

그것은 (헬륨의 관점에서) 자본의 빛입니다.

이는 핫스팟 제공업체를 지지자 및 지지자로 전환합니다(네트워크에 토큰을 보유한다는 점을 고려하면).

이를 통해 Helium은 인센티브를 조정하여 네트워크를 개선함으로써 실시간 데이터에 대응할 수 있습니다(예: 적용 범위가 좋지 않은 영역에서 보상 증가).

무선 네트워크 인프라는 2,000억 달러 규모의 상대적으로 성숙한 시장입니다. 최종 사용자가 차별화된 브랜드(“사용자 소유”)를 갖춘 저가형 솔루션을 선호함에 따라 기존 제공업체와의 중개화에서 벗어날 수 있는 여지가 상당히 커질 것입니다. Helium은 기존 네트워크 비용의 50% 미만으로 데이터를 제공할 수 있다고 주장합니다. 암호화폐 채택이 더욱 주류가 되면서 이 주장이 사실이라면 상당한 시장 점유율을 얻을 수 있습니다.

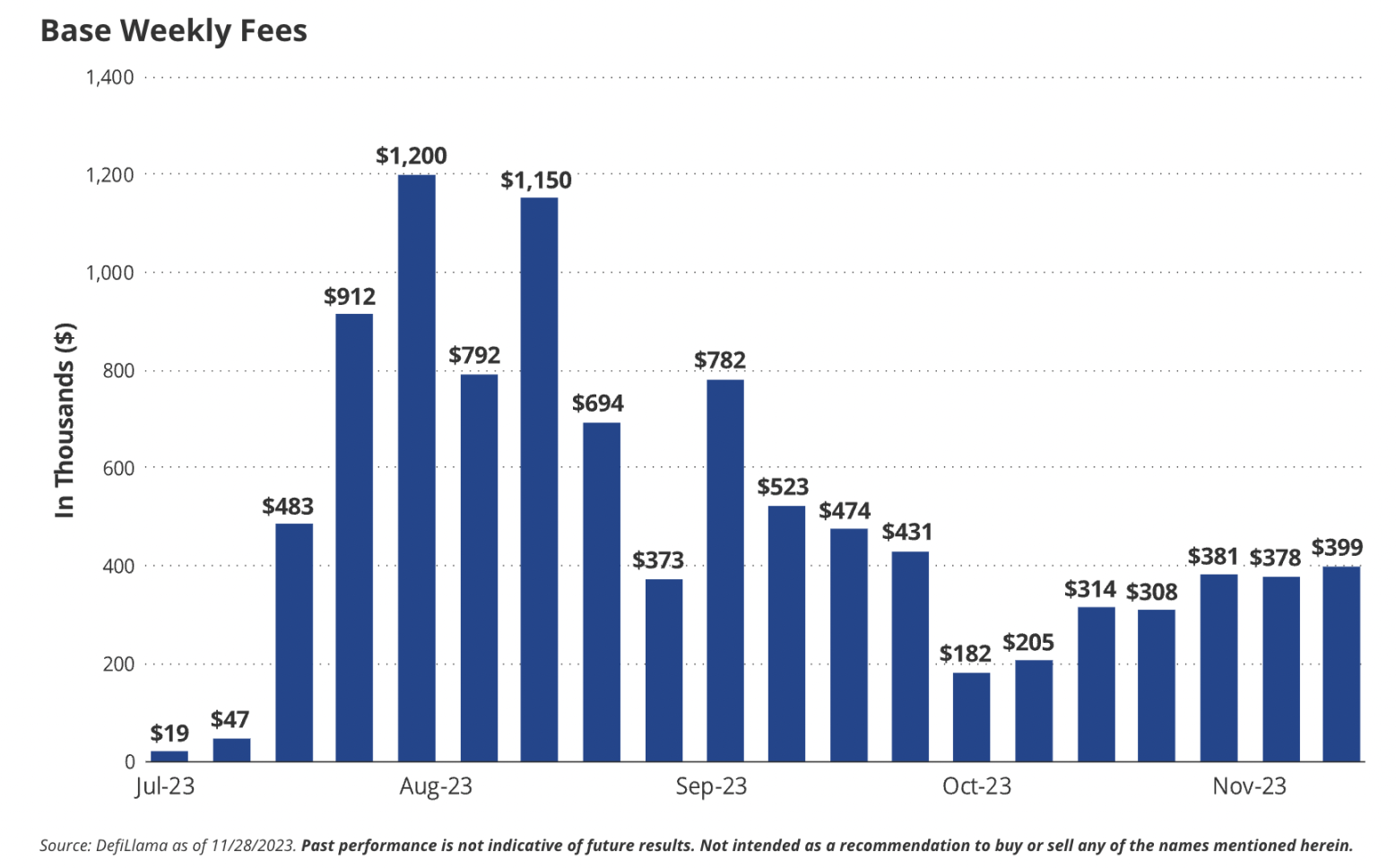

14. 새로운 회계 표준으로 인해 기업의 암호화폐 보유가 증가합니다.

Coinbase는 분기별 보고서를 통해 레이어 2 블록체인 수익을 발표하는 최초의 공개 회사가 될 것이며, Base의 연간 수익은 1억 달러를 초과할 것입니다. 기업이 암호화폐에 대한 시가평가를 허용하는 새로운 FASB 표준을 기업이 채택함으로써 추가 공개가 촉발될 수 있으며, 이로 인해 기업은 비트코인 및 기타 암호화폐를 국고 자산으로 보유하게 될 것입니다. 이러한 회계 변경 사항은 2025년에 발효되지만 기업은 이를 더 일찍 채택할 수 있으므로 주요 비암호화 금융 기관(은행, 거래소)은 L2와 유사한 퍼블릭 블록체인의 생성을 발표할 수 있습니다.

15. DeFi 및 KYC 규정 조정

KYC를 지원하는 Walled Garden 애플리케이션(예: Ethereum Proof Service 또는 Uniswap Hooks를 사용하는 애플리케이션)은 사용자 기반 및 수수료 측면에서 비 KYC 애플리케이션에 접근하거나 심지어 능가하는 상당한 견인력을 얻을 것입니다. Uniswap은 이 기능을 주도하여 프로토콜의 기관 유동성과 거래량을 촉진할 것입니다. KYC 인증 후크로 인해 발생하는 추가 거래량은 프로토콜 수수료를 크게 증가시켜 신규 참가자가 OFAC 승인 기관과의 상호 작용에 대한 걱정 없이 DeFi에 참여할 수 있게 해줍니다. 페그의 증가는 Uniswap의 해자와 경쟁력을 강화하는 데 도움이 될 것이며, 이는 특히 DAO가 궁극적으로 Uniswap 프로토콜 수수료 전환을 활성화하여 토큰의 가치가 상승할 수 있도록 투표하는 경우 토큰 가치 상승을 촉진해야 합니다. 만약 그렇다면, 우리는 이 청구 금액이 10 베이시스 포인트보다 높을 것으로 예상하지 않습니다.