제작 - 오데일리 편집부

2023년은 시대가 급변하고 차별화가 심화되는 해이다.

오래된 연기는 아직 꺼지지 않았고 새로운 전쟁이 시작되었습니다. 기술봉쇄와 경제적 억압이 심화되고 있다.

ChatGPT로 대표되는 AI는 대규모 상업적 활용을 시작했으며, 가속론자들과 기술 비관론자들은 인류에게 가장 중요한 혁신적 변화가 무엇인지를 목전에 두고 논쟁을 벌이고 있습니다. 두 사회적 거인 머스크와 저커버그의 논쟁이 온라인으로 끝났다. 동시에 전 세계적으로 경이로운 문화, 엔터테인먼트, 패션, 소비재 등이 모두 부족합니다. 위의 모든 것은 다중 가치관의 심층적 발전에 따른 필연적인 결과로 보인다.

인구구조와 거시경제 변화 속에서 부동산, (모바일)인터넷 등 한때 GDP의 급속한 성장을 뒷받침했던 산업은 빛을 잃고, 스마트제조, AI, 소재, 에너지 등 산업이 부흥하고 있다. 이 땅의 사람들은 마침내 평범한 오프라인 생활로 돌아와 잃어버린 세월을 되돌리려 노력했지만, 대규모 기업 해고와 비용 절감의 여파를 견뎌야 했다.

Web3 분야를 중심으로 차별화와 변혁을 배경으로 격차를 메우고 적자생존을 위한 작은 실천들이 끊임없이 이뤄지고 있습니다.

외부세계와의 연계 측면에서는 BTC 현물 ETF의 발전이 가속화되고 있으며, 시장에 진입하는 대규모 자금의 이점이 지속적으로 소화되고 있으며, 결제 수단으로 Crypto의 채택률이 꾸준히 증가하고 있으며, Worldcoin은 2.53 이상을 모금했습니다. 130일 이상 동안 백만 개의 홍채 정보를 수집했으며 미국 부채 차입 채널은 RWA 커플 DeFi를 성공적으로 수행했으며 CZ 무장 해제 및 기타 규정 준수 참가자는 향후 격동하는 규제 강물을 통해 바이낸스를 따라갈 것입니다. 암호화폐 회사가 미국 감독에 직면할 때 홍콩은 계속해서 릴리스 혜택; SBF는 유죄 판결을 받았으며 2022년에 남은 혼란은 점차 정리되고 있으며 Silicon Valley Bank의 파산과 USDC와 같은 스테이블 코인의 해체로 인해 전통적인 코인과의 위험 거리를 재검토해 보겠습니다. 금융과 암호화폐 금융.

비트코인 생태학적 르네상스, 자산 발행 방법 및 프로토콜 표준이 다시 바뀌고 있으며 새로운 내러티브는 강력한 합의를 통해 가장 오래된 공개 체인으로 돌아갑니다. 비문과 밈의 바람이 여러 체인에 불고 있으며 혁신가는 공정성이라는 이름을 보유하고 있습니다. 통과, 혜택 재분배를 시도합니다. Shapella 업그레이드를 완료한 이더리움은 채굴과 작별하고 스테이킹 출금을 개시합니다 LSD의 리더인 Lido는 DeFi TVL의 왕이 되었으며 EVM은 정당성 기반을 유지하며 신규 및 기존 L2가 최하위 수준에 진입합니다. 경쟁.

애플리케이션 측면에서 2023년에는 한여름이 없을 것입니다. DeFi, NFT, GameFi는 저주파 마이크로 혁신과 안정적인 패턴을 가지고 있으며 Blur+Blend+Blast 제품군만이 샘물을 거의 휘저을 수 없습니다. 다행히 AI+ 암호화폐가 소셜 네트워킹, QA 및 데이터 분야를 대신하고 거래 및 기타 방향으로 통합 애플리케이션을 구현합니다.

올해는 사람들이 내러티브에 질문을 던지고, 내러티브를 이해하고, 내러티브가 되는 해이기도 합니다. 비평가, 관찰자, 제작자가 지휘봉을 잡고 세 가지 멜로디 변주곡 세트를 2023년 버전의 Web3 교향시로 비틀었습니다.

이번 긴 리포트를 통해 오데일리는 여러분과 함께 2023년을 되돌아보고, 매크로 시장부터 마이크로 트랙까지 주요 이벤트 리뷰, 데이터 해석, 업계 리뷰 등의 관점에서 2024년을 예측해보겠습니다.

규제정책: 미국은 강력하게 탄압하지만 홍콩은 큰 진전을 이룬다

2023년에는 미국 증권거래위원회(SEC), 법무부 등 기타 규제 기관이 암호화폐 산업 전반에 대해 더욱 엄격한 규제 조치를 채택했습니다.

Genesis Global Capital 및 Gemini Trust Company의 암호화폐 대출 계획부터 Kraken 및 SushiSwap에 대한 조치, Tron 창립자 Justin Sun의 기소, Coinbase 및 Binance에 대한 법적 조치에 이르기까지 이러한 사건은 암호화폐에 대한 미국 규제 당국의 태도를 강조합니다. 와일드 웨스트(Wild West) 상태의 시장,전체 산업을 더욱 표준화하기 위해 노력합니다.

특히, 규제를 수용한 코인베이스, 바이낸스 등 대형 거래소도 아끼지 않아 규제 당국이 단순히 소규모 기업이나 비주류 기업에만 집중하는 것이 아니라 업계 전체를 종합적으로 검토하고 있음을 보여준다.

암호화폐가 강세장으로 향할 때 대기업 법무팀, 입법 기관, 여론의 압력으로 인해 규제 압력이 완전히 풀릴 수 없습니다. 왜냐하면 모든 사람이 암호화폐로 인해 이익을 얻을 수 있기 때문입니다. 반면 약세장에서는 규제 기관이 FTX와 같은 이벤트를 활용할 수 있습니다. 감독에 대해 손을 대지 않는 접근 방식을 취해야 하는 이유입니다.

그러나 다른 관점에서 보면 2023년에 이러한 법적 조치와 판결도암호화폐 산업에 일정 수준의 명확성과 확실성을 제공합니다.

예를 들어 Ripple 사건의 판결은 XRP와 같은 디지털 자산에 대한 보다 명확한 법적 지위를 제공하는 반면 Grayscale이 승소한 소송은 몇 가지 성공적인 법적 문제를 보여줍니다. 또한, 바이낸스와 CEO CZ가 미국 법무부와 체결한 합의는 암호화폐 회사가 규제 기관과 협력할 때 분쟁을 해결할 수 있는 길을 찾을 수 있음을 보여줍니다. 이러한 규제 환경의 점진적인 명확성은 암호화폐 회사에 대한 긍정적인 신호로, 더 이상 엉뚱한 방식으로 운영할 필요가 없으며 대신 더 명확하고 안정적인 법적 프레임워크 내에서 비즈니스를 개발할 수 있음을 나타냅니다.

이러한 어려움에도 불구하고 암호화폐 산업은 일련의 법적, 규제적 사건을 겪으면서 더욱 성숙하고 안정적인 방향으로 나아가고 있는 것으로 보입니다.

바다 건너편에서는 한때 동서양의 중요한 금융 허브였던 홍콩이 Web3에 두 팔을 벌렸습니다.

Lee Ka-chiu 최고 경영자, Paul Chan 재무 장관 등은 홍콩 정부를 대표하여 홍콩의 Web3 구현에 대한 세간의 이목을 끄는 지원을 자주 발표했으며 전 세계의 암호화 회사와 인재를 유치했습니다. 그것을 구축하십시오. 정책 지원 측면에서 홍콩은 가상자산 서비스 제공업체에 대한 라이선스 시스템을 도입해 개인 투자자들이 암호화폐를 거래할 수 있도록 했고, 수천만 달러 규모의 Web3 Hub 생태펀드를 출시했으며 HK$700 이상을 투자할 계획이다. 디지털 경제 발전을 가속화하고 가상 자산 산업 발전을 촉진하기 위해 백만 달러 규모의 Web3.0 개발 태스크 포스도 설립되었습니다.

금융 기관의 경우 1차 토큰화 HKD 8억 녹색채권 매도에 성공 컴플라이언스 대표 Hashkey Exchange는 꾸준히 상품 및 서비스 출시를 추진하고 플랫폼 통화 HSK 발행을 계획했으며 Cryptogroup BGX는 또 다른 라이센스 거래소 OSL에 투자했습니다. Futu는 Victory Securities와 협력하여 홍콩 소매 고객에게 BTC 및 ETH 거래 서비스를 제공하고 있습니다. Futu의 가상 자산 거래 플랫폼인 PantherTrade는 홍콩 증권선물위원회에 라이선스 신청서를 제출했습니다. 다수의 가상 은행, 보험 회사, 등도 거래 플랫폼과의 협력에 도달했습니다.

빠른 진전을 보이는 가운데 위험한 사건들도 그 기세를 타고 있다. 무면허 암호화폐 거래소 JPEX는 홍콩달러 10억 달러가 넘는 사건에 연루됐고, HOUNAX 사기 사건은 1억 위안이 넘었고, 홍콩다오(HongKongDAO)와 비트컵페드(BitCuped)는 가상자산 사기 혐의를 받고 있다. 홍콩증권감독관리위원회와 경찰의 큰 관심을 받고 있습니다. 홍콩 증권선물위원회는 경찰과 함께 가상자산 사건의 위험성 평가 기준을 마련하고 매주 정보교환을 실시할 예정이라고 밝혔다.

미국 및 홍콩 이외 지역:1월 한국은 증권형 토큰 발행을 허용했고, 8월에는 유럽 최초 현물 비트코인 ETF(Jacobi FT Wilshire Bitcoin ETF)가 출시됐으며, 9월 일본 정부는 스타트업의 암호화폐 자금 조달을 허용했다. G20 지도자들은 공동 성명을 발표하고 만장일치로 암호화폐 규제 로드맵을 채택했으며, 싱가포르는 소매 투기를 억제하기 위해 2024년 중반에 암호화폐 마진을 금지하거나 레버리지 거래를 계획할 계획입니다.

2차 시장: 수리, 축적, 내부 구조 변형

2023년에는 시장이 점차 깊은 하락세에서 벗어나 FTX 뇌우 사건 이후 암호화폐 겨울에서 인디안 썸머(Indian Summer)로 점차 안내할 것입니다.

전체적으로 코인게코 데이터에 따르면, 올해 초 암호화폐 시장의 전체 시장 가치는 약 8,317억 달러였으며, 이후 지속적으로 상승세를 보이고 있으며, 12월 12일 현재 전체 암호화폐 시장 가치는 1조 6,200억 달러를 넘어섰습니다. 연초 대비 거의 두 배 가까이 성장하며 글로벌 시장 가치에 근접하고 있습니다.4위 기업은 알파벳(1조 6700억 달러)입니다.

강세 전환의 중요한 기간 동안 BTC와 ETH의 전체 시가총액 비율도 큰 변화를 겪었습니다: 비트코인은 연초 38.31%에서 오늘 49.5%로 상승했고, ETH는 2019년 17.45%에서 상승했습니다. 연초에는 18% 이상으로 증가했다가 오늘 16.2%로 다시 하락하여 BTC의 금 흡수 속도를 따라잡지 못했습니다.

가격 면에서는 비트코인이 연초 16,615달러에서 점차 상승해 1월 14일 20,000달러, 4월 11일 30,000달러를 돌파했다. 반년 간의 조정 끝에 10월 22일 다시 30,000달러를 돌파했다. 12월 3일 공식적으로 40,000달러를 돌파했고, 12월 12일에는 연초 가격의 2.5배인 41,890달러에 거래되었습니다. ETH 역시 연초 1,200달러를 시작으로 점차 돌파해 4월 13일 2,000달러를 돌파한 이후 1,500~2,000달러 사이에서 등락을 거듭하다가 12월까지 2,000달러를 넘어서는 수준을 유지했다. , 12월 12일에 $2,232를 보고했는데, 이는 연초보다 86% 증가한 수치입니다.

연말 시가총액 상위 100개 토큰 중 대부분이 Xiaoyangchun의 혜택을 받아 급격한 상승을 경험했으며 SUI, BLUR, APE, CAKE, ALGO 등 소수의 토큰만 하락했습니다.

시가총액 기준 상위 20개 토큰 중 다음 3개 토큰이 더 큰 증가를 보였습니다.

1. FTX 재개 등 소식에 주로 수혜를 입은 솔라나(SOL)는 연초 US$9.97에서 현재 US$66까지 성장해 579.57%의 성장률을 기록했으며, 현재 시장가치는 6위를 기록하고 있습니다.

2. 소득 암호화 시장인 Chainlink(LINK)는 회복되어 연초 US$5.62에서 현재 US$14.17로 거래되고 있으며 성장률은 154.46%이며 현재 시장 가치는 14위입니다.

3. 비트코인의 인기에 영향을 받은 비트코인캐시(BCH)는 연초 US$95.96에서 현재 US$227.48로 상승하여 134.33%의 성장률을 보이며 현재 시가총액은 19위를 기록하고 있습니다.

또한,올해는 L2와 관련된 컨셉이 뜨겁습니다.코인게코 통계에 따르면 현재 L2 토큰의 전체 시장 가치는 167억8000만 달러에 이르며, 상위 5위는 폴리곤(78억9000만 달러), 이뮤터블(26억 달러), 옵티미즘(19억5000만 달러), 맨틀(17억8600만 달러)이다. ). ), Arbitrum(14억 5천만 달러), 그 중 IMX 및 OP와 같은 토큰은 연간 80% 이상의 성장을 경험했습니다.

모듈형 블록체인 측면, 현재 주요 프로젝트인 Celestia는 10월 말에 메인 네트워크를 출시했으며 토큰 TIA는 한 달 만에 188% 증가했습니다.

AI 측면, 지난해 말 ChatGPT 출시로 2023년은 AI 대형모델 적용 원년이라 할 수 있다. AI 관련 컨셉 토큰은 이로 인해 이익을 얻었으며 올해 일반적으로 더 높은 이익을 얻었습니다. 이 개념의 높은 시가총액 대표자는 Bittensor(17억 8,500만 달러)와 Render(14억 9,800만 달러)로 각각 178%와 734%의 이익을 얻었습니다. 지난 7월 OpenAI CEO 샘 알트먼(Sam Altman)의 암호화폐 스타트업 프로젝트인 월드코인(Worldcoin)이 공식적으로 코인을 발행했는데, 발행 당시 가격은 2달러 안팎이었으며, 9월 1달러 안팎에서 바닥을 치고 서서히 상승해 현재 2.38달러에 거래되고 있다.

플랫폼 화폐 측면에서 보면,코인게코 통계에 따르면 12월 12일 현재 플랫폼 코인의 총 시장 가치는 미화 653억 2100만 달러이며, 그 중 상위 5개는 BNB(379억 6200만 달러), UNI(45억 8000만 달러), OKB(36억 5000만 달러), LEO입니다. (34억 4,900만 달러) 및 CRO (25억 8,400만 달러)입니다. 올해 상승폭이 더 큰 플랫폼 코인은 RUNE(297.61%), BGB(168.79%), OKB(117.03%)입니다. 지난해 폭락했던 FTT가 올해 FTX 재개 관련 소식으로 큰 폭으로 상승해 연초 대비 246.49% 증가했다는 점은 주목할 만하다.

스테이블코인의 경우,12월 12일 현재 스테이블코인의 전체 시가총액은 1,298억 달러에 달해 전체 암호화폐 시가총액의 8.0%를 차지한다. 시장규모로 보면 현재 USDT(905억 달러), USDC(240억 달러), DAI(52억8000만 달러), TUSD(26억 달러), BUSD(14억7000만 달러)가 기본적으로 스테이블코인 시장의 대부분을 차지하고 있다. 공유하다. 테더, USDC, BUSD가 경쟁하던 지난해와 비교하면, 올해 USDC와 BUSD의 시장점유율은 크게 하락했습니다.

2023년 3월, USDC 발행사인 Circle과 Silicon Valley Bank(SVB) 사이에 큰 사건이 발생했습니다. Silicon Valley Bank가 보유한 33억 달러 규모의 Circle은 유동성 위기와 고객 자금 부족으로 인해 위험에 처했습니다. 이로 인해 Circle의 스테이블코인 USDC의 가격이 변동하고 페그에서 벗어나게 되었습니다. Circle은 미국 은행 시스템과 긴밀하게 연결되어 있으며, Silicon Valley Bank의 파산은 신용도에 심각한 영향을 미쳐 USDC 유통량을 크게 감소시켰습니다. Circle과 경쟁사인 Tether는 모두 수익을 창출하기 위해 미국 국채와 같은 자산에 스테이블코인 보유액(각각 240억 달러 및 870억 달러)을 투자했지만 USDC의 시장 점유율 감소로 인해 Circle은 더욱 어려운 IPO 도전에 직면하게 되었습니다. 이에 따라 USDC의 시장 가치는 1월 440억 달러에서 11월 말 245억 달러로 약 44.32% 감소했다.

지난 2월 미국 증권거래위원회(SEC)는 스테이블코인 기업 팍소스(Paxos)에 웰스 공지문을 보내 팍소스가 발행·상장한 바이낸스 USD(BUSD)가 미등록 증권으로 간주된다는 이유로 소송을 제기할 수 있다는 내용을 전했다. 같은 날, 뉴욕주 금융서비스부(NYDFS)는 Paxos에게 새로운 BUSD 발행을 중단하라고 지시했습니다. Paxos는 2월 21일부터 새로운 BUSD 토큰 발행을 중단하지만 적어도 2024년 2월까지 상환을 보장하기 위해 제품을 계속 지원할 것이라고 발표했습니다. CZ는 SEC가 BUSD를 미등록 증권으로 간주하는 것이 암호화폐 산업에 큰 영향을 미칠 수 있다고 믿으며 사용자가 점차 다른 스테이블코인으로 전환할 것으로 기대합니다. BUSD에 대한 SEC의 단속은 예금 기반 이자 수익 상품이나 더 넓은 범주의 증권과 관련이 있을 수 있다는 추측도 있습니다. 그 이후 BUSD의 시가총액은 연초 160억 달러에서 현재 약 16억 9천만 달러로 크게 감소했습니다. 지난 11월 바이낸스는 BUSD를 제거하고 BUSD를 FDUSD로 교환할 것이라고 발표했습니다.

위 두 가지와 달리 USDT의 시장 가치는 사용자들이 다른 스테이블 코인을 버리고 테더로 전환하면서 크게 증가했으며, 연초 660억 달러에서 11월 말 905억 달러로 점차 증가하며 성장세를 보이고 있습니다. 37.12%의 비율이다. 동시에 PayPal의 PYUSD와 Aave의 스테이블코인 GHO도 등장하여 스테이블코인 생태계를 더욱 다양하게 만들었습니다.

1차 시장: 총 자금 조달 규모가 74억 달러를 초과하며 최저점에서 반등할 것으로 예상됩니다.

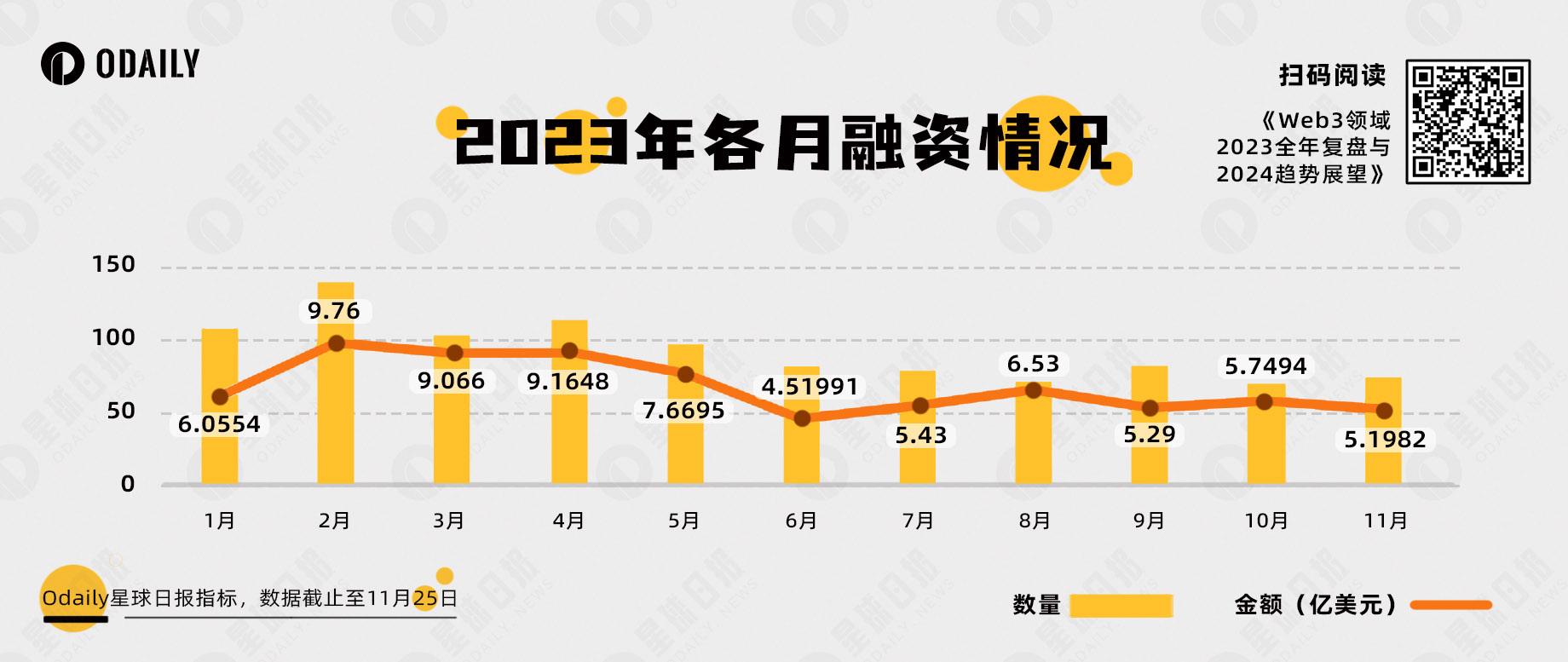

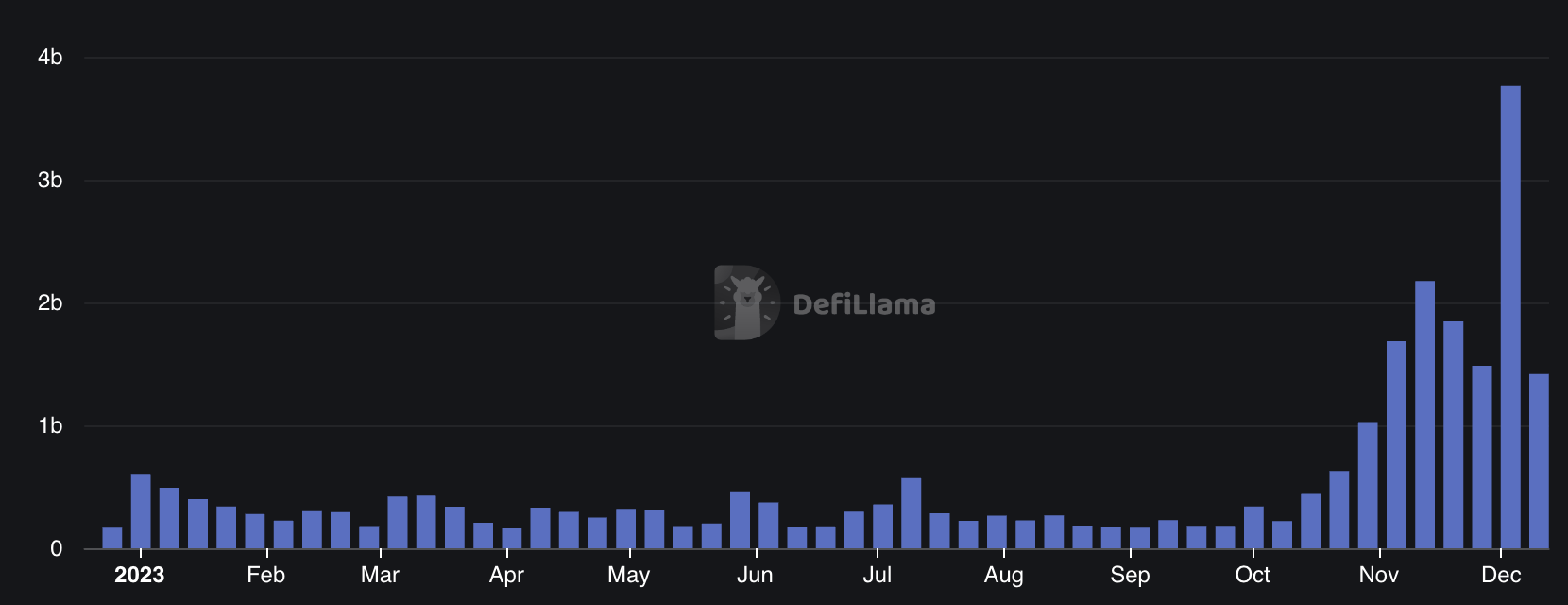

오데일리의 불완전한 통계에 따르면, 11월 25일 현재 암호화폐 업계는 2023년에 1,023건의 투자 및 자금 조달 이벤트를 공개했는데, 이는 전년 대비 38.3% 감소한 수치이며, 발표된 총 자금 조달 금액은 연간 약 74억 4천만 달러입니다. -전년 대비 78.74% 감소.

2023년 1월부터 11월까지의 융자 건수 및 금액

2023년 Web3 1차 시장 파이낸싱: 수량 면에서 월 평균 수치는 거의 100에 가까워 전반적으로 균형을 이루고 있지만 감소하고 있습니다. 파이낸싱 금액의 관점에서 볼 때 처음 5개월은 마지막 6개월보다 높습니다.

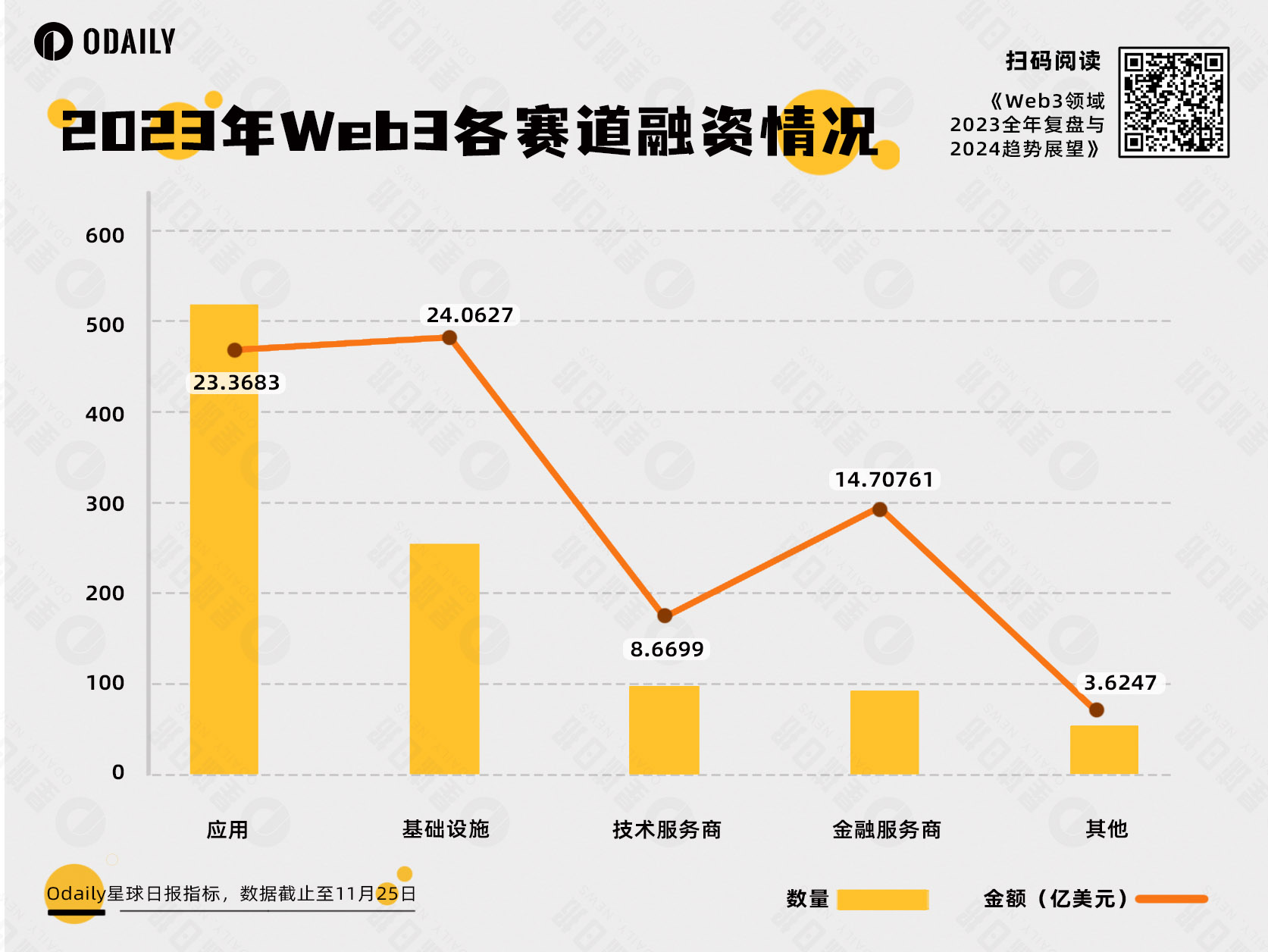

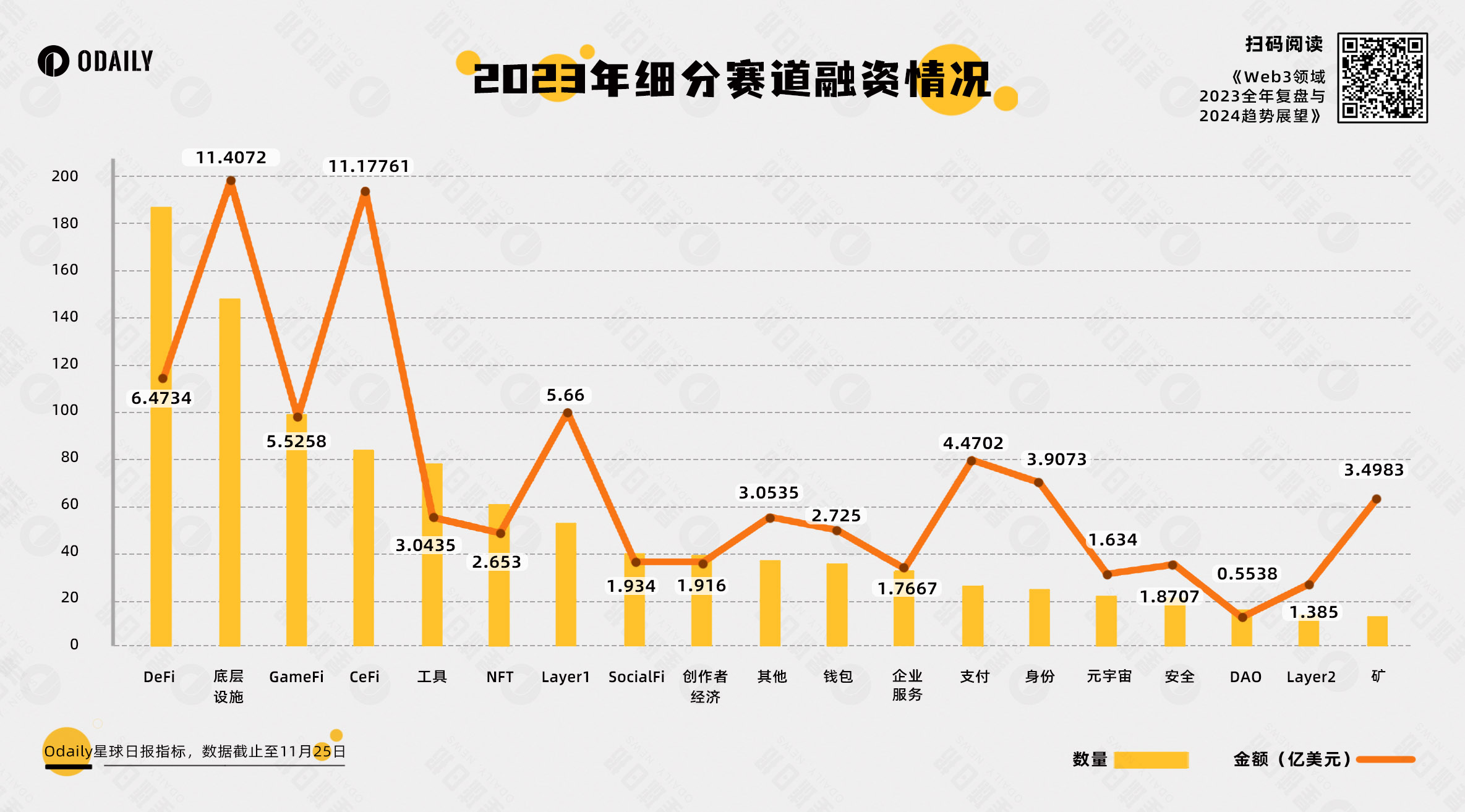

2023년 주요 시장 파이낸싱 프로젝트를 살펴보면서 Odaily는 파이낸싱을 공개한 모든 프로젝트를 사업 유형, 서비스 대상, 비즈니스 모델 및 투자 프로젝트의 기타 차원(인프라, 애플리케이션, 기술 서비스 제공자 및 금융)을 기반으로 5개의 주요 트랙으로 분류했습니다. 서비스 및 기타 서비스 제공업체를 식별하며 DeFi, 기본 시설, GameFi, CeFi, 도구, NFT 및 레이어 1과 같은 하위 구분을 추가로 식별합니다.

위 그림에서 볼 수 있듯이 2023년 인기 있는 자금 조달 트랙은 신청에 해당하며, 연간 자금 조달 건수는 500건을 초과합니다. 이는 또한 나타냅니다.Web3 인프라의 개발이 둔화되고 있으며 업계에서는 대규모 채택 가능성이 있는 팻 애플리케이션이 시급히 필요합니다.

~에서부문별 파이낸싱 수량위 내용을 보면 DeFi 부문은 187건의 파이낸싱으로 연간 하위 부문 중 1위를 차지했습니다. 그 중 고성능 블록체인을 기반으로 기관 서비스를 제공하는 거래 플랫폼과 주문장 기반 DEX가 등장하고 있습니다.

둘째, 일년 내내 자본이 선호하는 분야로서 기본 시설도 148건의 자금 조달을 받았으며 동시에 더 많은 기본 시설 프로젝트도 적극적으로 전통적인 분야에 서비스를 제공하고 수익 채널이 더욱 다양해졌습니다.

GameFi와 CeFi 부문이 각각 99회와 84회의 자금 조달 라운드를 통해 뒤를 이었습니다. GameFi는 플레이 가능성과 수익률로 인해 항상 Web3 신규 이민자를 수용하는 데 앞장서 왔습니다. 지난 2년간 GameFi 프로젝트 파이낸싱 건수는 최고 수준이었습니다. 아마도 자본의 경우 GameFi의 반환 주기가 더 짧을 것입니다.

텔레그램 봇(Telegram Bot), 포털 보급형 플랫폼, AI+ 등 세분화된 부문에서도 일부 새로운 모델이 등장했습니다. 텔레그램 봇(Telegram Bot)과 애플리케이션 포털 플랫폼의 부상은 신규 사용자에게 사용하기 쉬운 Web3 입구를 제공하고, AI+ 프로젝트의 부상은 AI 분야의 급속한 발전으로 인한 혜택을 받습니다.

약세장 단계에서는 자본 이동이 더욱 조심스럽습니다.자금 조달 금액이 천만 달러를 초과하는 프로젝트 수는 약 200개로 전년 대비 58.68% 감소했습니다.그러나 자금 조달 금액이 1억 위안을 초과하는 프로젝트도 있습니다.

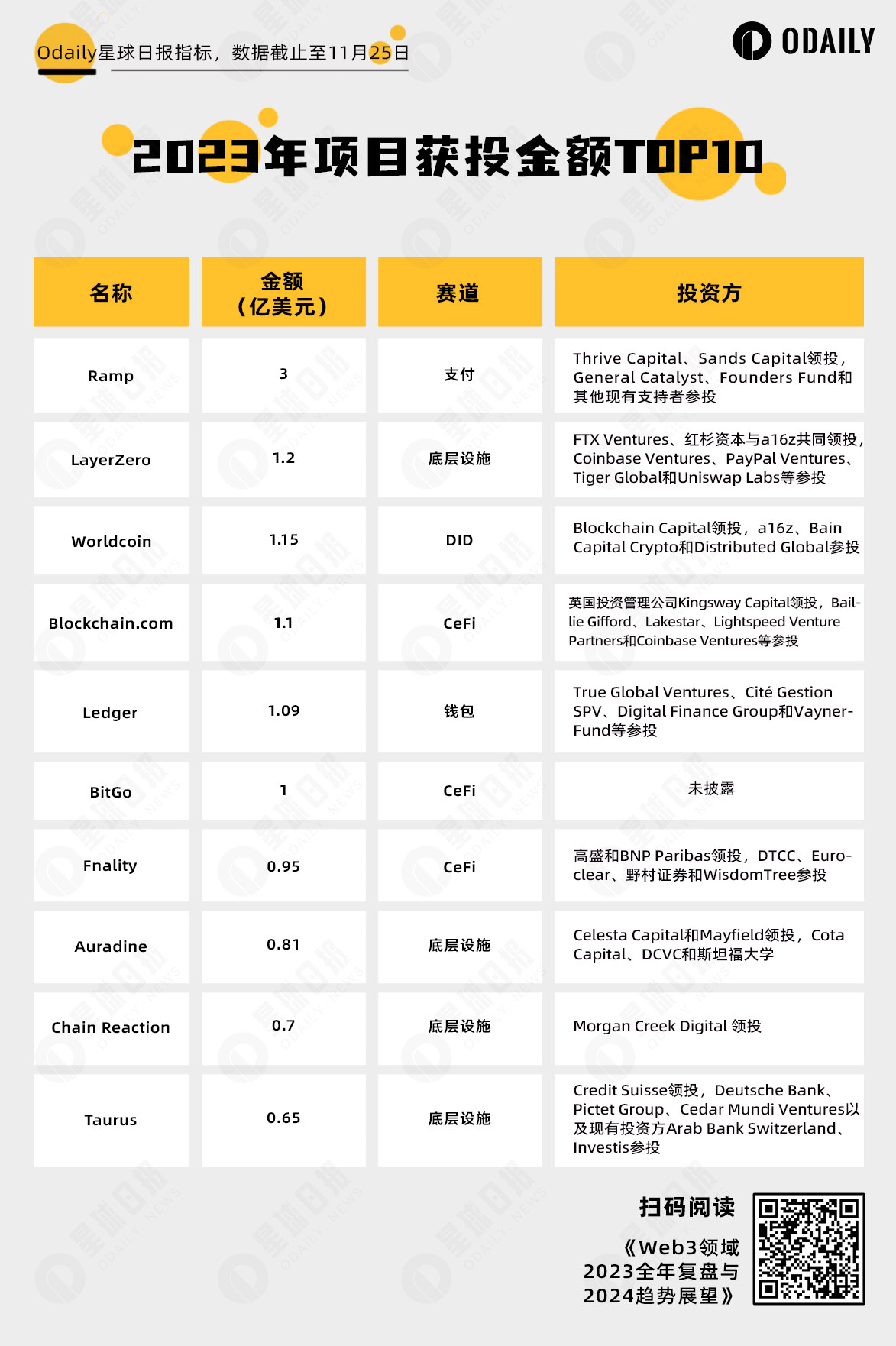

2023년 투자금액 상위 10위

Ramp, LayerZero 및 Worldcoin은 올해 투자 금액 기준 상위 3개 업체입니다.

Ramp는 주로 암호화 시장과 전통 금융 시장 간의 법정화폐 결제 채널을 제공하고 Web3 펀드 도입을 위한 인프라를 제공합니다.

기본 인프라로서 LayerZero는 a16z 및 Coinbase Ventures와 같은 잘 알려진 Web3 기관은 물론 Sequoia Capital 및 PayPal Ventures와 같은 기존 기관의 선호를 얻었습니다.

팀 배경과 고유한 기술 미래 가치 설정으로 Worldcoin은 암호화 시장에서 관심과 추격을 받고 있으며, DID 트랙의 새로운 리더로서 Worldcoin은 대중이 AI에서 ID 시스템과 Web3의 통합을 기대하게 만들었습니다. 시대.

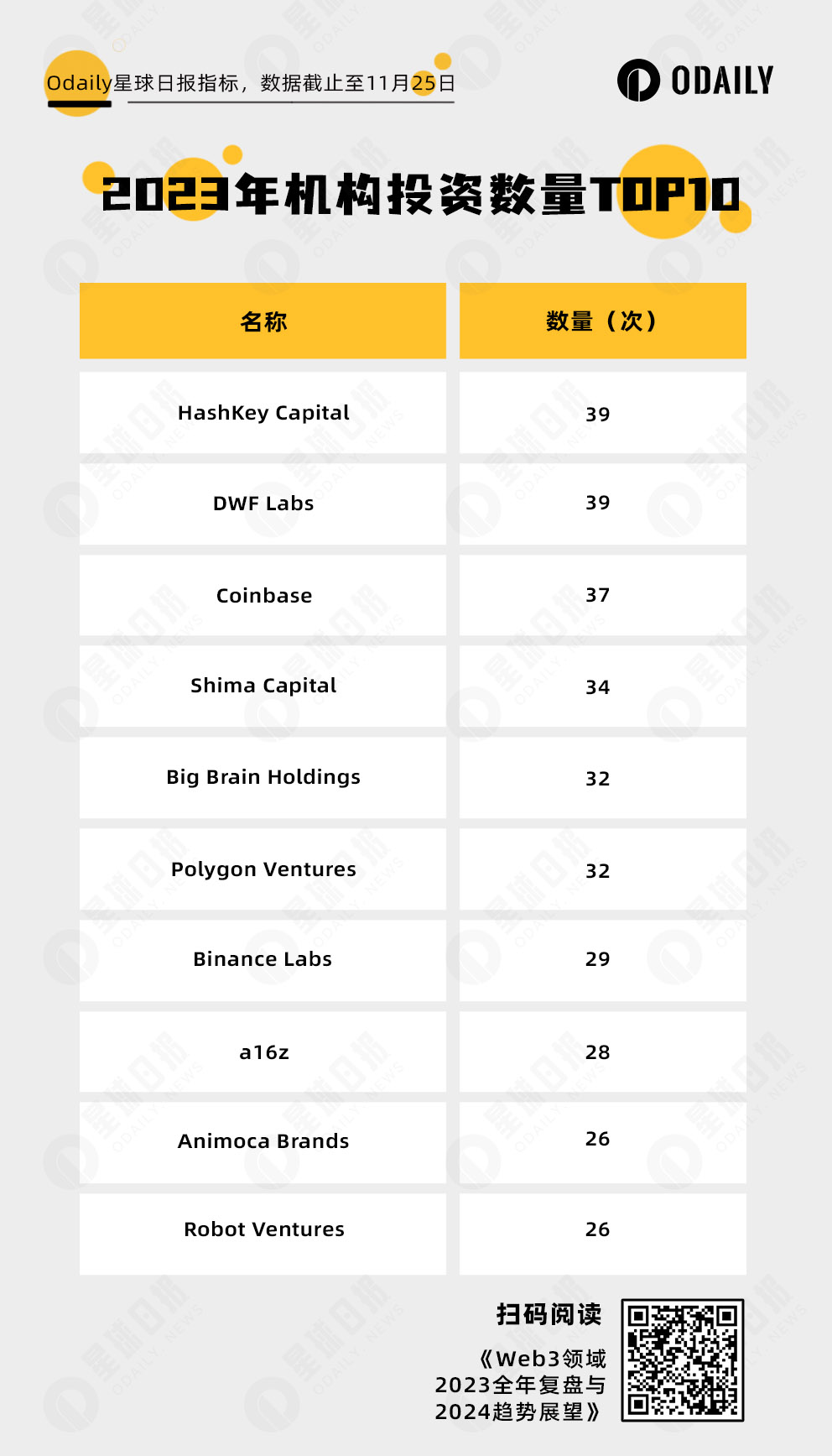

위 차트에서 볼 수 있듯이 올해 거래 건수에서는 HashKey Capital과 DWF Labs가 공동 1위를 차지했습니다. 선호도 측면에서 인프라와 DeFi는 올해 HashKey Capital 투자의 거의 3분의 2를 차지합니다. 시장 형성 스타일과 수직적 비즈니스 모델로 주목을 받아온 DWF Labs는 Layer 1 및 GameFi 트랙(총 17개 트랜잭션)에 중점을 둡니다.

동시에 a16z, Animoca Brands, Shima Capital 및 Coinbase와 같이 작년에 목록에 오른 많은 기관도 있습니다. 지난해에 비해 프로젝트 수는 크게 줄었지만 월드코인, 레이어제로, YGG 등 이들이 투자한 프로젝트는 여전히 주목받고 있다.

마지막으로 일부 기관은 목록에 포함되지 않았지만 여전히 뛰어난 결과를 얻었습니다. 예를 들어 Paradigm은 일년 내내 6번의 공개 시도에 그쳤지만 Friend.tech, Blast 및 Flashbots는 매우 높은 관심을 받았습니다.

일반적으로,2023년 1차 시장 자금조달은 지난해와 비교해 양과 금액 면에서 크게 감소할 것으로 예상된다.이는 유통시장이 약세장 단계에 있다는 사실과 다소 떼어놓을 수 없습니다. 하지만 바닥이 형성됐고, 내년에는 반등이 올 수도 있다. 씨앗을 심은 조직도 그 씨앗이 나무로 자라는 것을 보게 될 것입니다.

비트코인: 상향식 생태와 외부에서 내부로의 자본의 두 가지 힘

1월 30일, Casey Rodarmor가 만든 Ordinals 프로토콜이 비트코인 메인넷에 공식적으로 출시되어 2023년 비트코인 생태학적 혁신의 장엄한 물결을 위한 길을 열었습니다.

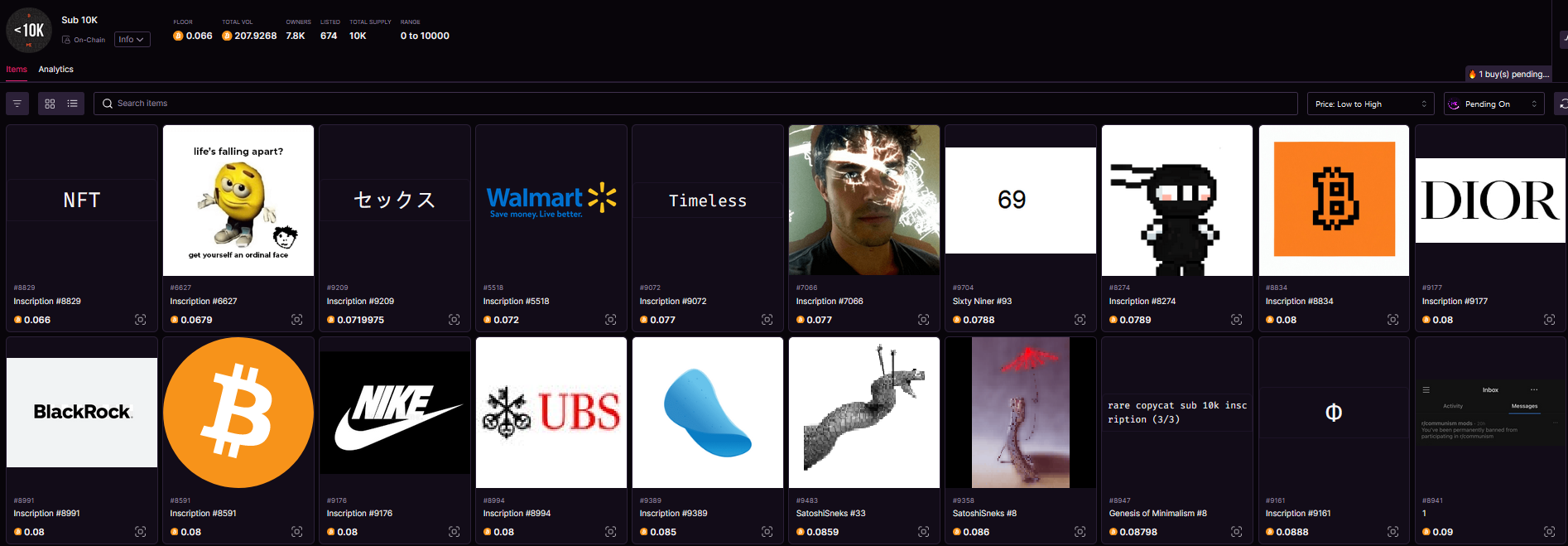

처음에 Ordinals는 NFT 프로젝트에 중점을 두고 sub10K(처음 10,000개의 일련 번호를 새기는 것) 개념을 개발했습니다. 이때 프로젝트는 온갖 종류가 이상했고 기본적으로 커뮤니티 구성원이 직접 만든 것이었습니다.

이후 Yuga Labs는 초기 정규군으로 TwelveFold 시리즈를 출시했습니다. Yuga Labs는 TwelveFold 시리즈의 시간, 수학 및 가변성 사이의 관계를 탐구합니다. BAYC와 같은 PFP와 달리 TwelveFold 컬렉션을 구성하는 작품은 Yuga Labs의 아트 팀이 3D 모델링, 알고리즘 구성 및 고급 렌더링 도구를 사용하여 사내에서 제작합니다.현재 손으로 완성한 일련번호 각인에 경의를 표하기 위해。

비트코인 NFT 시리즈는 처음에는 다른 체인에서 NFT 시리즈를 전송하는 데 중점을 두었습니다. 예를 들어 Ordinal Punks와 Bitcoin Punks는 Ethereum CryptoPunks의 이미지를 사용했습니다. 이 시대의 NFT도 매우 간단합니다.Bitcoin Punks의 유효성 확인은 개발팀을 통해 사진을 비교하고 해시가 처음 실행되는지 여부를 확인합니다.하나씩 확인해보세요파생.

이때 잔잔한 파도 사이에 파도가 생기더니,BRC-20 열풍이 오고 있다。

도모(Domo)가 3월 9일 제안한 토큰 표준은 비트코인에 특정 문자를 새겨 이를 토큰으로 간주해 최초의 BRC-20 토큰 ORDI가 탄생했다. 페페.sats도 3월 9일에 태어났어요.

3월에는 BRC-20 토큰이 큰 관심을 끌지 못하고 주로 OTC를 통해 거래되었으나, 4월 말 ORDI 가격이 1U에 도달하면서 BRC-20의 잇따른 상승이 시작되었습니다. 주류 거래 품종은 여전히 커뮤니티에 의해 자발적으로 확립되고 확립되었으며 앞서 언급한 밈, 펑크 등과 같은 Ordinals 창시자 개념 domo, 완전한 조합 개념 nals 등이 확산되었습니다.

이후 ORDI는 4U 이상으로 상승했고 BRC-20은 점점 인기를 얻었으며 IDO 플랫폼 TURT, 게임 컨셉 ORDZ 등 프로젝트 당사자와 다양한 토큰이 탄생하기 시작했습니다.

동시에 일부 X 플랫폼 Vs도 참여하기 시작했습니다.XEN 창립자 잭 레빈관련 토큰으로는 최종 공개 발행된 PUSY, EPIC, DRAC 등이 있습니다.VMPX이로 인해 비트코인 네트워크의 거래 수수료가 바이트당 400sat 이상으로 치솟게 되었습니다. 마찬가지로 BitGod이라는 사용자는 일련의 작업을 통해 인기를 얻었고 그가 홍보한 토큰 OXBT는 한동안 가장 인기 있는 BRC-20이 되었습니다.

Extreme FOMO는 또한 변곡점의 도래를 예고합니다.5월 8일, Gate.io는 ORDI의 출시를 발표했는데, ORDI의 가격은 최대 29.5 USDT까지 올랐고 그날 17.8 USDT로 마감되었습니다. 체인의 네트워크가 너무 혼잡하여 사용자가 주문을 하기가 어려웠으며, 기존 주문이 청산된 후 Unisat의 ORDI가 30 USDT를 초과한 적이 있었습니다. 5월 20일 OKX는 ORDI 출시를 발표했는데, ORDI는 최대 17.1 USDT까지 상승했고 12.5 USDT로 마감되었습니다.

BRC-20 두 번째 봄이 9월 25일에 시작됩니다.BRC-20 토큰 SAT 발행 완료, 총 캐스팅 횟수는 21,107,258 회, 보유자 수는 36,061 명에 도달했으며 2023 년 3 월 9 일 캐스팅이 시작되었습니다., 총 6개월이 걸렸고 캐스팅에만 2천만 달러가 넘는 비용이 들었습니다.그리고 이날,코르시카에서 온 몬스터들이 포트 조안(Port Joan)에 상륙했고,ORDI는 3.6 USDT로 마감되었습니다.

10월 30일비트코인 비문 지갑 UniSat Wallet이 성명을 발표했습니다., sats, ordi, oxbt, meme, vmpx, pepe 등을 포함하여 brc 20-swap 메인넷에 대한 첫 번째 지원 목록 배치에 14개의 비문 자산을 포함하기로 결정했습니다.

11월 초, sats가 쭉 상승하며 다시 한번 BRC-20의 인기를 불러일으켰고, 동물원이라는 개념이 떠오르기 시작했고, 쥐, 고양이, 곰 등 일련의 동물 토큰이 상위권을 차지하기 시작했습니다. 거래 목록.

주권 황제 폐하께서 11월 7일 충실한 파리에 도착하셨습니다.바이낸스가 ORDI를 출시하면서 ORDI도 잃어버린 자리를 회복하기 시작하여 11월 24일 최대 27.8 USDT까지 상승하여 다시 시가총액 1위의 BRC-20 토큰이 되었습니다. 12월 7일 ORDI는 69.7 USDT라는 사상 최고치를 기록했으며 시장 가치는 10억 달러가 넘었습니다.

11월 16일비트코인 네트워크 일반 거래 수수료는 186 sats/byte로 인상됩니다.. BRC-20의 각인 비용은 점점 높아지고 있지만 사용자들의 열의는 멈추지 않았고 MMSS, Bear 등 여러 대용량 BRC-20이 모두 빠르게 각인되었습니다.

BRC-20의 활발한 개발로 인해 다양한 경쟁 제품 프로토콜이 점차 사람들의 시야에 들어오게 되었습니다. 관련 헤드 프로토콜은 다음과 같습니다.

Taproot Assets(이전의 Taro)는 비트코인 블록체인에서 자산을 발행하고 라이트닝 네트워크에서 전송될 수 있는 자산을 생성하여 즉각적이고 대량이며 저렴한 수수료 거래를 가능하게 하기 위해 Taproot에서 지원하는 프로토콜입니다.

Atomicals Protocol,UTXO 블록체인(예: 비트코인 네트워크)을 생성, 전송 및 업데이트하기 위한 간단하고 유연한 프로토콜입니다.디지털 객체(전통적으로 NFT로 알려짐) 원래 NFT용으로 설계된 Ordinals와는 달리,중앙 집중식, 변조 방지 및 공정한 방식으로 BTC에서 토큰을 발행하는 방법을 처음부터 다시 생각합니다.。

BRC-420 ,Metaverse에서 디지털 자산 관리에 대한 접근 방식을 도입하여 창작자에게 재귀, 라이선스 및 로열티를 통해 창작물을 관리, 공유 및 수익화할 수 있는 포괄적인 시스템을 제공합니다.

비트코인의 기본 생태계가 발전하는 동안 외부 환경도 급격한 변화를 겪었습니다.비트코인 현물 ETF 신청으로 비트코인 준수의 길이 열렸습니다.한편, 상위 고래들도 활발하게 포지션을 늘리고 있으며, 보유 및 이에 상응하는 발언권이 더욱 증가했습니다.

2021년 6월 29일에 돌아왔습니다.Cathie Wood의 ARK Invest가 비트코인 ETF 신청서를 제출했습니다., 여러 번 확장한 후,2022년 4월 SEC에서 공식적으로 거부됨. 그러다가 ARK의 신청은 2023년 초 두 번째로 거부되었고, 5월에는 세 번째 비트코인 현물 ETF를 신청했습니다. 일부 자산운용사들은 비트코인 현물 ETF의 등장에 대해 희망적이지 않습니다.이 기간 동안 비트코인 현물 ETF는 시장에 약간의 영향을 미쳤습니다.

6월 15일까지,이 문제에 정통한 소식통은 최대 자산운용사인 블랙록이 곧 비트코인 ETF 신청서를 제출할 예정이라고 전했다., 이 소식은 시장의 열광을 불러일으켰고 BTC는 24,800 USDT로 바닥을 쳐 6월 이후 최저 가격이 되었습니다.시장의 바닥. 이어 3위 자산운용사인 피델리티(Fidelity)도 신청 대기열에 합류했다. 9월 12일 프랭클린 템플턴의 지원 소식이 전해지자,시장은 마지막 바닥을 완성했고,이들 자산운용 대기업들의 예상 자금 규모는,현물 ETF를 비트코인의 단기 및 장기 변동성에 중요한 요소로 만드는 것입니다.

하지만구월그리고십일월, SEC는 비트코인 현물 ETF에 대한 결정을 거듭 미뤄왔고, 10월 16일에는 보도까지 됐습니다.SEC, BlackRock의 iShares 비트코인 현물 ETF 승인~의거짓 뉴스하지만 많은 사람들이 그렇게 믿고 있습니다.비트코인 현물 ETF 승인이 필요합니다,단지 언제의 문제일 뿐입니다.

암호화폐 옵션에 대한 미국의 전통적인 금융 참여인 CME는 비트코인 계약에 대한 공개 관심이 계속 증가하여 바이낸스를 제치고 1위를 차지했으며 2021년에는 역사적 최고치에 가까워졌습니다.

그리고MicroStrategy는 거대고래의 대표주자로서12월 7일 현재 총 174,530개의 비트코인이 구매되었으며, 총 비용은 US$52.8억, 즉 평균 포지션 가격은 30,252 USDT이며, 현재 가격 44,000 USDT 기준으로 24억 달러.

MicroStrategy는 한때 큰 변동 손실로 인해 역지표로 간주되었으며 계속해서 포지션을 추가하여 시장이 반전될 때까지 기다렸으며 여전히 비트코인의 미래에 대해 매우 낙관적입니다.MicroStrategy 공동 창업자인 Michael Saylor가 CNBC와의 인터뷰에 참여했습니다., 주요 내용은 다음과 같습니다.

아니면 계속 구매할 예정이고,“너무 많은 비트코인을 소유하고 있다”고 결코 말할 수 없습니다.

비트코인 현물 ETF에 대한 SEC의 승인은 차별화된 상품인 MicroStrategy를 위협하지 않습니다.

반감기 이후 매도 압력은 연간 120억 달러에서 60억 달러로 줄어들 것이며, 이는 향후 12개월 동안 상당히 낙관적입니다.

비트코인 현물 ETF에 대한 SEC의 승인이 예상됩니다.내년 1분기 또는 향후 12개월 중 언젠가.

이더리움: 더욱 성숙해지고, 오랜 반대자들과 새로운 도전에 용감하게 맞서고 있습니다.

암호화폐 생태계에서 가장 중요한 힘인 이더리움의 2023년 성과는 만족스럽지 않습니다. 특히, 샤펠라 업그레이드(상하이+카펠라) 완료 후 칸쿤 업그레이드(칸쿤)가 연기됐는데, 기술적으로는 큰 진전이 없어 뉴스에서 추측할 여지도 부족하다. 통화 가격은 부진했고, 연말이 되어서야 더 넓은 시장으로 반등하기 시작했지만 비트코인보다 약세를 보였습니다.

1. 데이터: 가격이 부진하고 ETH/BTC 환율이 계속 하락하고 있습니다.

2023년 내내 ETH의 가격 성과는 부드럽다고밖에 설명할 수 없습니다. 2021년에 US$750에서 US$4,860까지 영웅적인 급등도 없었고, 최고점에서 2022년 US$900 이하로 스릴 넘치는 하락도 없었습니다.

2023년 초 ETH는 1,200달러에서 시작하여 시장을 따라 상승하기 시작했지만 항상 1,500달러 주변에서 등락했습니다. 외부 세계의 좋은 것과 나쁜 것이 그것에 큰 영향을 미칠 수 없는 것 같습니다. 지난 4월 상하이 업그레이드가 완료되고 나서야 ETH 가격이 잠시 2,000달러를 돌파해 최대 2,150달러까지 올랐지만, 계속되지 못하고 서서히 하락하며 항상 2,000달러 이하로 등락했습니다. 미국 달러. 연말 강세장 신호가 확인된 후에야 ETH는 결심한 듯 다시 선경의 나라로 진입하여 누적 증가를 통해 US$2,000으로 돌아가 최대 US$2,400에 도달했습니다. 일년 내내 83%입니다.

ETH 가격 동향

ETH의 부드러움은 가격뿐만 아니라 시가총액 점유율 측면에서도 반영됩니다. 올해 내내 ETH의 시장 가치는 약 17%~18%를 유지한 반면, BTC의 시장 가치는 같은 기간 동안 계속 상승하여 연말에는 50%를 초과했습니다. 둘의 차이는 ETH/BTC 환율을 보면 더욱 확연히 드러납니다. 환율은 연초 0.072에서 하락세를 보이고 있으며, 올해 12월 한때 0.05 이하로 떨어진 뒤 0.052 부근을 유지하고 있습니다. 더 큰 수준에서 보면 ETH/BTC 환율이 바닥을 쳤다는 것을 알 수 있지만 견고하고 계속 상승할 수 있는지 여부는 여전히 지켜볼 가치가 있습니다.

ETH/BTC 환율 동향, 주간 차트

이더리움 DeFi의 총 락업 규모(TVL)는 기본적으로 올해 가격에 맞춰 증가해 연초 34억 달러에서 연말 64억 달러로 100도 채 안 되는 증가세를 보였다. %. 데이터 관점에서 볼 때, 2023년 업계 전반의 추운 겨울로 인해 이더리움 기반 DEX, 대출 및 기타 분야가 전반적으로 냉각되어 이더리움이 자랑하는 DeFi 생태계가 더 이상 강하게 성장하지 못하게 되었습니다.

또 한 가지 주목할 점은 이더리움 LSD(유동성담보파생상품) 부문이 올해 1분기 시장에서 핫스팟이 되어 큰 인기를 끌고 있다는 점이다. 그 이유는 이더리움 메인 네트워크가 POW에서 POS로 전환됨에 따라 사용자는 32 ETH를 담보 노드로 약속할 수 있으며, ETH 약속은 사용자의 자산 유동성 감소를 가져오기 때문에 그에 따른 수요가 증가하기 때문입니다. 유동성에 대한 수요가 높아 LSD 서비스가 탄생하게 되었습니다.

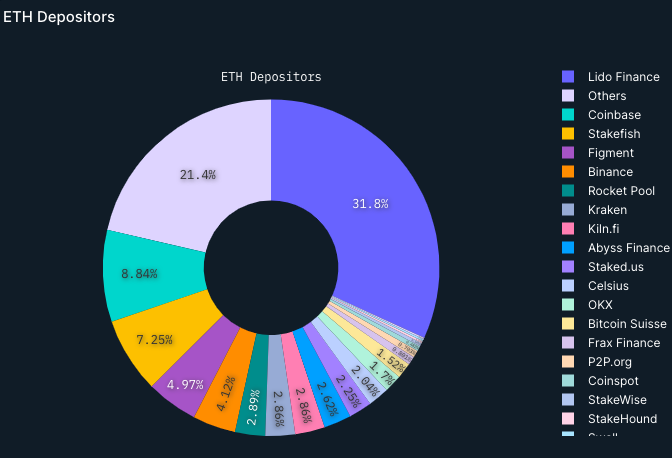

그러나 상하이 업그레이드 이후 ETH 출금이 개시되면서 LSD 부문은 급속히 냉각됐고, 상위 몇몇 프로젝트를 제외하면 다른 후발 업체들이 다시 시장 점유율을 확보하기는 기본적으로 어려웠다. 현재 많은 서약자 중 유동적 스테이킹 솔루션 제공업체인 리도(Lido)가 31.8%로 1위를 차지하고 있으며, 코인베이스(Coinbase)가 8.84%로 2위, 스테이크피시(Stakefish)가 7.3%로 1위를 차지하고 있다.

2. 기술: 두 가지 주요 업그레이드, 기대 가득

기술적 관점에서 올해 이더리움의 가장 큰 두 가지 이벤트는 업그레이드와 관련이 있습니다: Shapella 업그레이드와 Cancun 업그레이드.

합병 업그레이드 7개월 후인 4월 12일, 이더리움은 Shapella 업그레이드로 통칭되는 상하이 업그레이드와 Capella 업그레이드를 동시에 수행했습니다. 최종 변경된 사항은 업그레이드 이후 최초 입금 시 출금증명서를 제공하지 않았던 약속자도 출금을 위해 증명서를 제공할 수 있게 되는 것입니다. 서약 철회 기능을 실행 레이어로 가져와 서약자가 2020년 이후 잠긴 약 2천만 ETH를 비콘 체인에서 실행 레이어로 인출할 수 있도록 하고 선택적인 전체 인출 또는 서약 수익 인출을 달성하고 서약된 토큰의 유동성을 높입니다.

상하이 업그레이드는 가스 비용을 줄이지 않지만 구현된 EIP-3651, EIP-3855 및 EIP-3869는 이더리움 개발자와 블록 생성자의 가스 비용을 줄입니다. 더 중요한 것은 이더리움이 작업 증명(PoW)에서 지분 증명(PoS)으로 전환하는 데 있어 마지막 중요한 단계라는 것입니다.

상하이 업그레이드 완료 후 일부 초기 서약자 출금이 있었지만 2주 만에 상황이 역전되어 순유입이 증가하기 시작했고 서약 금액과 검증자 수가 점점 더 빠른 상승 추세를 보였습니다.

또 다른 큰 기대를 받는 업그레이드는 이더리움의 또 다른 마일스톤 업그레이드인 칸쿤 업그레이드 Dencun(Dencun+Cancun)입니다.칸쿤 업그레이드는 이더리움 실행 레이어(Execution Layer)에 중점을 두고 있으며, Deneb 업그레이드는 Consensus Layer에 중점을 두고 있습니다.

칸쿤 업그레이드는 향상된 확장성, 가스 요금 절감, 향상된 보안, 효율적인 데이터 저장, 향상된 크로스체인 연결 등을 포함하여 이더리움 네트워크에 상당한 이점을 가져올 것입니다. 업그레이드가 완료되면 이더리움 L1 자체와 L2 생태 애플리케이션은 물론 크로스체인 브리지, 스토리지, GameFi 및 기타 부문의 폭발적인 증가가 촉진될 것으로 예상됩니다.

원래 11월로 예정된 칸쿤 업그레이드는 지속적으로 연기되는 이더리움의 일반적인 패턴을 이어갔습니다. 현재 이더리움 코어 개발자 컨퍼런스에서 관계자들은 칸쿤 업그레이드가 2024년 초로 연기될 수 있다고 공개적으로 밝혔습니다. 내년 비트코인 반감기, 현물 ETF의 지속적인 프로모션 등 여러 요인으로 인해 이더리움은 그때까지 업그레이드를 완료하면 더 큰 긍정적인 수익을 얻을 수 있을 수 있습니다.

3. 기타 수준: 부테린이 불안해지기 시작했고 현물 ETF가 구현되기를 기다리고 있습니다.

올해 이더리움은 그야말로 내면의 힘을 키우는 것, 과거의 성과를 충분히 흡수하고 소화하는 것 같다. 동시에 이더리움은 새로운 기술 탐구를 멈추지 않았습니다.

예를 들어 올해 오데일리가 수집한 비탈릭의 개인적 의견 30개 중 8개는 지갑, 특히 계좌추상지갑과 관련된 내용인데, 올해 중반과 후반에도 계좌추상지갑과 계좌추상지갑 중 누가 더 나은지에 대한 질문이 나왔다. EOA 지갑 업계 논쟁. EOA 지갑과 비교할 때 계정 추상화에는 확실히 장점이 있습니다. 그러나 이더리움 커뮤니티 회의에서 Vitalik이 언급한 계정 추상화 업그레이드는 수십억 명의 사람들이 이더리움을 사용하도록 유도할 수 있습니다는 Buterin이 이에 대해 애착을 갖는 이유일 수 있습니다.

God V도 불안합니다. 이러한 불안은 다면적입니다. 첫째, 최근 비트코인 생태계의 부상과 다양한 합의 프로토콜의 탄생으로 비트코인의 애플리케이션 배포 속도가 빨라지고 비용이 낮아지면서 동시에 시장의 관심이 이더리움으로 분산되기 시작했습니다. 그러나 Aptos, Sui, Ton 등으로 대표되는 고성능 신규 퍼블릭 체인이 성숙해지고 있으며, 일부 Layer 2에서는 원래 이더리움에 속해 있던 사용자와 자금을 빼앗기도 합니다.

올해 말 또 하나의 큰 소식은 이더리움 현물 ETF도 나온다는 것이다. 비트코인 현물 ETF 신청과 함께 BlackRock, ARK 등의 기업들도 이더리움 현물 ETF 신청을 시작했습니다. 전자가 승인되면 이더리움 현물 ETF의 출현 가능성이 크게 높아져 결국 더 많은 증분 자금이 시장에 유입되어 이더리움 가격이 급등할 수 있습니다.

Web3 업계에서 가장 완벽한 시스템을 갖춘 생태계이자 동시에 전통 세계에서 Web3 제품을 가장 대표하는 생태계로서, 1년의 축적 끝에 이더리움은 현실 세계가 완전히 받아들일 때 진정으로 번영할 것입니다. 동시에 새로운 태도로 오랜 반대자들과 새로운 도전에 직면하게 될 것입니다.

2층 : 수백 송이의 꽃이 피고 조수가 온다

2023년에는 레이어 2가 점차 실행 레이어 확장을 위한 주류 선택이 되었습니다.

작년에 우리는 다수의 레이어 2가 데이터 수준에서 기존 레이어 1을 점차 따라잡는 것을 보았습니다. 또한 Coinbase 및 ConsenSys와 같은 중앙 집중식 기관이 레이어 2의 물을 테스트하는 것을 보았습니다. 심지어 Celo Wait도 보았습니다. 레이어 1이 레이어 2로 변환되기 시작합니다.

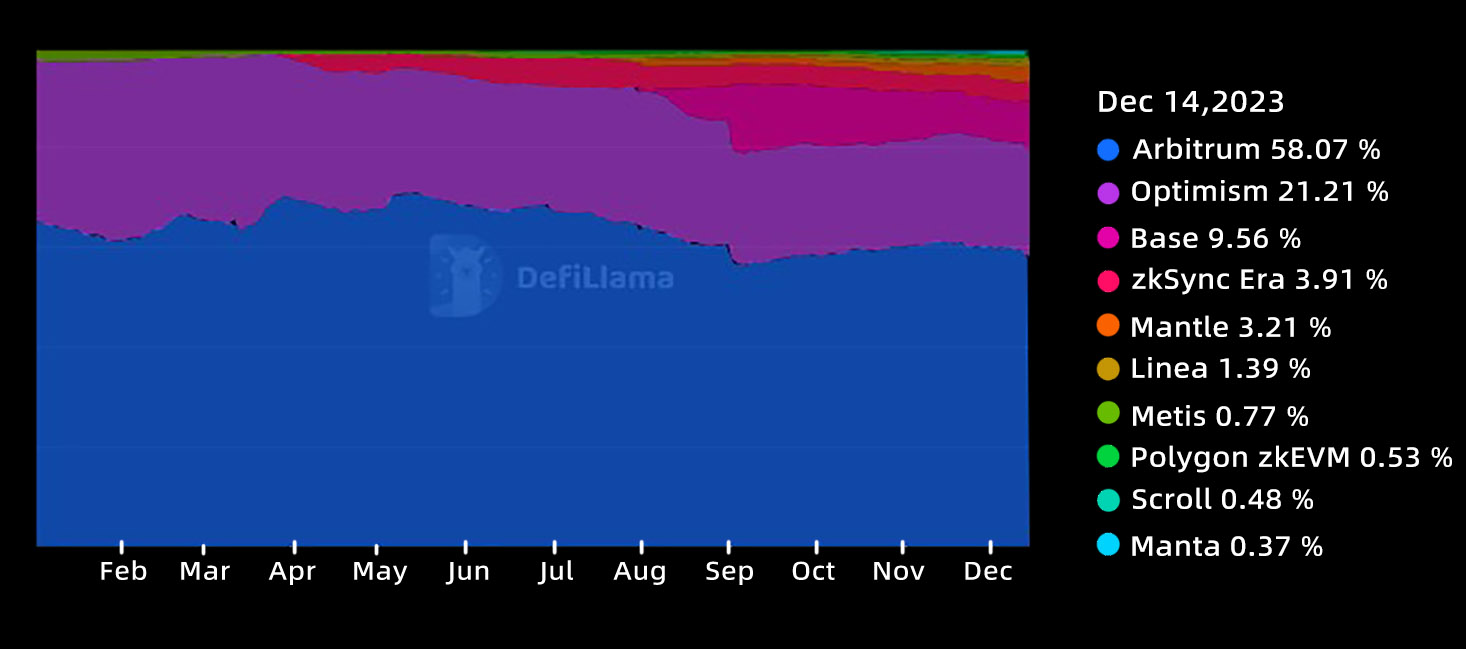

Odaily 참고: 주류 레이어 1/레이어 2 생태학적 TVL을 비교하면 Arbitrum이 상위 5위 안에 들었고 Optimism과 Base는 모두 상위 10위 안에 들었습니다.

선점자 이점을 활용하여 Layer 2 트랙 내부를 자세히 살펴보면,Optimismtic-Rollup 시리즈의 대표 프로젝트인 Arbitrum과 Optimism은 여전히 TVL 측면에서 선두를 달리고 있지만, 개발 전략에서는 뚜렷한 차이를 보여왔습니다.

Odaily 참고: 연중 상위 10개 주류 Layer 2 TVL의 상태 변화를 비교해 보면 Arbitrum과 Optimism이 여전히 선두를 달리고 있으며 ZK 시스템은 하반기를 전후하여 점차 점유율을 확대하기 시작했습니다.

Arbitrum은 올해 3월 거버넌스 토큰 ARB를 출시하고 즉시 올해 전체 암호화폐 업계에서 가장 큰 에어드랍 이벤트인 레이어 2를 출시했습니다. 현재 Arbitrum은 빈번한 ARB 인센티브를 통해 메인 체인의 활동을 지속적으로 자극하고 있으며 Arbitrum Orbit을 통한 수직적 확장 가능성도 모색하고 있습니다. 또한 Arbitrum은 새로운 개발 환경인 Stylus도 적극적으로 구축하여 더 많은 프로그래밍을 지원하려고 노력하고 있습니다. 언어 EVM 확장을 지원합니다.

Optimism은 OP Stack 아키텍처를 기반으로 수평적 확장을 계속 추진하고 있으며, 한 해 동안 Base, Zora 및 기타 강력한 지원의 지원을 촉진했습니다. 지난 8월 Optimism은 Base와 거버넌스 및 수익 공유 계약을 체결했으며, 이를 통해 OP는 체인 법칙을 기반으로 하는 슈퍼 체인 생태계의 미래 협력 운영을 공개했습니다. 이 프레임워크를 통해 OP는 전체 생태계의 거버넌스 효과를 실현할 수 있습니다. 메인 체인 낙관론은 OP를 분배하여 생태계를 확장하고 탈중앙화를 촉진하며, Base와 같은 생태 체인은 수익을 사용하여 지속적으로 메인 체인에 피드백합니다.

현재 스마트 계약만 보유하고 있지만 Optimismtic-Rollup을 구축할 자동 관심 생성 레이어 2라고 주장하는 Blast가 연말에 전체 레이어 2 시장을 갑자기 혼란에 빠뜨리고 극도로 의존했다는 점도 언급할 가치가 있습니다. 설립자 Tieshan CX의 다채로운 마케팅 Dafa는 수억 달러의 실제 자금을 성공적으로 유치하여 Arbitrum 및 Optimism에 이어 TVL의 세 번째로 큰 Layer 2가 되었습니다.

ZK-Rollup의 경우,전설적인 zkEVM은 더 이상 이야기 속에 존재하는 유령이 아닙니다. zkSync Era, Polygon-zkEVM, Linea 및 Scroll은 올해 메인 네트워크를 연이어 출시하여 일정한 생태적 규모를 달성했으며 Starknet도 Quantum Leap 업그레이드를 완료하여 네트워크 실행 효율성을 크게 향상시켰습니다.

오늘날 이러한 주요 네트워크는 에어드랍 헌터들의 주요 전쟁터가 되었습니다. 수많은 울리스트와 로봇이 밤낮으로 상호 작용 데이터를 축적하며 아직 결정되지 않은 미래의 에어드랍을 얻기 위해 노력하고 있습니다.

2023년 레이어 2의 또 다른 초점 문제는,Celestia 및 Eigenlayer와 같은 프로젝트의 개발은 모듈성에 대한 논의를 촉진했습니다.일부 롤업이 데이터 가용성 레이어(DA)로 이더리움 대신 타사 네트워크를 사용하도록 전환함에 따라 순수한 레이어 2로 간주되는 레이어 2가 즉시 시장에서 열띤 토론을 촉발했습니다.

이와 관련하여 Vitalik의 최근 기사는 상당히 방향성이 있는 것으로 보입니다. 그는 먼저 다양한 유형의 Layer 2를 재정의한 다음 시장이 ZK+Plasma의 잠재적 타당성을 탐색할 것을 제안했습니다. 공개적으로든 은밀하게든 그는 고의적으로 시장을 멀어지게 유도하고 있는 것으로 보입니다. 타사 DA 계획에서.

2023년 한 해를 돌아보면 더욱 아쉬운 점 중 하나는 거의 1년 가까이 준비해온 칸쿤 업그레이드가 드디어 늦어진 점입니다. 그러나 이는 레이어 개발에 대한 우리의 가장 큰 기대이기도 했습니다. 2024년 2트랙.

내년을 기대하면서 칸쿤 업그레이드는 레이어 2가 대규모 수수료 절감 및 성장을 달성하도록 유도할 것으로 예상되며, 이로 인해 레이어 2가 새로운 성장 정점을 맞이할 수 있습니다.

또한, 내년에는 Layer 2 자체의 탈중앙화 프로세스도 기대해볼 만합니다. 여기에는 ZK-Rollup이 일반적으로 토큰을 출시하고 거버넌스 시스템을 개선할지 여부는 물론 탈중앙화 시퀀서(시퀀서)의 개발 및 구현도 포함됩니다. ). 프로세스.

대세가 다가오고 있습니다. 2024년은 Layer 2의 해가 될까요? 긍정적인 마음으로 함께 지켜보겠습니다.

레이어 1: 시장 다양성이 감소하고 이더리움 킬러의 영광이 더 이상 존재하지 않습니다.

레이어 2의 점진적인 개선으로 인해 이미 시장에는 경쟁적인 레이어 2 장치가 많이 있습니다. DeFiLlama 데이터에 따르면 레이어 2는 현재 TVL의 상위 10개 체인 중 하나이며 레이어 2는 앞으로도 더 많은 레이어 1 위치를 차지할 수 있습니다.

그리고 이런 배경에서 과거 두각을 나타냈던 이더리움 킬러들은 어떻게 지내고 있을까?

작년에 대부분의 신흥 레이어 1은 이미 빛나는 순간에서 멀어졌습니다. 하지만 이것이 레이어 1 시장이 조용하다는 의미는 아닙니다. 현재, 이전의 신흥 레이어 1은 작년에도 여전히 많은 변화와 혁신을 보였습니다.

레이어 1 트랙을 한눈에 살펴보면 가장 주목할만한 이벤트는솔라나의 성장. FTX 폭락 이후 솔라나는 오랜 침묵의 시간을 보냈지만 여전히 폐허에서 꾸준히 재건을 진행하고 있었습니다.

솔라나는 연초에 좋은 출발을 하지 못했습니다. 지난 2월, 솔라나 네트워크에서는 포크 이벤트가 발생했습니다. 사건은 네트워크의 노드 하나에 장애가 발생하면서 시작되었습니다. 이 결함으로 인해 포크가 발생하여 본질적으로 두 가지 버전의 Solana 블록체인이 생성되었습니다. 결과적으로 네트워크의 노드들은 합의에 도달하지 못하여 합의가 실패하게 됩니다. 이번 대규모 중단으로 인해 솔라나 네트워크의 처리 용량은 초당 100건 미만으로 떨어졌습니다.

네트워크 중단은 몇 시간 동안 지속되었으며 사용자와 개발자에게 심각한 혼란을 초래했습니다. 개발자들은 문제를 신속하게 파악하고 해결할 수 있었지만, 이 사건은 여전히 부정적인 영향을 미쳤습니다. 중단 이후의 패닉은 플랫폼의 확장성과 신뢰성에 대한 의문을 제기했습니다. 커뮤니티의 신뢰와 신뢰가 시험되었고, 이 사건으로 인해 SOL 토큰의 가격도 급락했습니다.

그 이후로 솔라나 재단과 개발자들은 네트워크의 안정성과 탄력성을 개선하기 위한 노력을 배가해 왔습니다. 올해 4분기까지 솔라나 네트워크는 상당한 회복을 가져오며 강력한 성장 추세를 보였습니다.

TVL 데이터를 예로 들면, DeFiLlama 데이터에 따르면 2023년 첫 3분기 동안 솔라나 TVL 실적은 미화 3억 달러 안팎으로 비교적 안정적이었습니다. 그러나 4분기에 진입한 후 솔라나의 TVL은 빠르게 성장하여 현재 8억 달러를 넘어섰습니다. 이는 이번 증가율 이전에 비해 약 200% 증가한 수치입니다.

솔라나의 DEX 거래량도 빠르게 증가했습니다. 12월 중순에는 주간 거래량이 37억 달러를 넘어 사상 최고치를 기록했습니다.

암호화폐 시장에서는 일시적인 이익을 얻는 것이 어렵지 않습니다. 대부분의 토큰에는 고유한 하이라이트 순간이 있습니다. 솔라나의 독창성은 이 프로젝트가 실제로 2차로 돌아올 수 있다는 것입니다. 이는 암호화폐 프로젝트에서는 드문 일입니다.

시장에 흩어져 있는 비 EVM 네트워크 중에서무브듀오 역시 올해 큰 인기를 끌었던 새로운 퍼블릭 체인이다.

지난 4월 앱토스는 사용자가 신뢰할 수 있는 네트워크 검증자에게 스테이킹 권한을 위임하고 개인으로서 보상을 받을 수 있는 위임 스테이킹 기능의 출시를 발표했습니다.

지난 5월 Sui 메인넷이 출시되었습니다. 지난해 출시한 앱토스에 비해 뒤처지긴 했지만, 수이의 출시 역시 좋은 성과를 거뒀다. 레이어 2가 점차 시장의 초점이 되고 레이어 1의 이야기가 희미해지는 오늘날, 막대한 자본으로 큰 기대를 품고 있는 이 두 Move 기반 퍼블릭 체인의 특별한 점은 무엇일까요?

투히어로즈의 창립 스토리를 되돌아보면 당시 페이스북부터 시작해야 한다. 사회적 거대 기업인 Facebook은 한때 암호화 분야에 진출하려고 했으며 매우 독창적인 Diem 블록체인을 개발했습니다. 그러나 규제 실패가 계속되면서 Diem은 결국 예상한 결과를 달성하지 못했습니다. Diem 개발자들은 규제의 제약을 받지 않기 위해서는 원래 분야에서 벗어나야 한다는 것을 깨달았고, 그래서 네이티브 암호화에 더 가까운 일부 네트워크인 Sui와 Aptos가 탄생했습니다.

이 두 네트워크는 Facebook의 원래 Diem과 어느 정도 관련이 있기 때문에 둘 다 Move 언어를 스마트 계약 언어로 상속했습니다.

Move와 Solidity 사이에는 큰 차이가 있으므로 여기서는 어떤 판단도 내리지 않겠습니다. 그러나 이러한 큰 차이로 인해 Sui와 Aptos는 시장에서 독특한 유사한 제품 세트가 됩니다.

DeFiLlama 데이터에 따르면 Sui의 현재 TVL은 약 1억 5천만 달러에 도달한 반면 Aptos의 TVL은 약 7,800만 달러에 도달했습니다. 온체인 브라우저는 Sui 네트워크의 현재 총 계정 수가 911만 개를 초과하고, Aptos 네트워크의 현재 총 계정 수가 990만 개를 초과하는 것을 보여줍니다.

전반적으로 Sui Blockchain은 2023년에 좋은 출발을 보였습니다. 플랫폼은 기술과 생태계 모두에서 발전을 이루었으며 투자자와 개발자의 지지를 얻었습니다.

또한 다른 고대 레이어 1도 좋은 성능을 보였습니다.

Filecoin은 올해 큰 움직임을 보이는 비 EVM 네트워크 중 하나입니다. 올해 3월에는 Filecoin Virtual Machine(FVM)이 성공적으로 출시되었습니다. 그 이후로 Filecoin 블록체인은 FVM을 통해 스마트 계약 및 사용자 프로그래밍 기능을 지원할 수 있었습니다.

상당히 성숙한 네트워크인 Filecoin은 오랫동안 스토리지 부문에서 독보적인 위치를 차지하고 있습니다. 이번 FVM 업데이트 이후 스마트 계약의 도입으로 컴퓨팅 성능이 향상되었습니다. EVM의 호환성으로 인해 개발자와 dApp을 더 쉽게 소개할 수도 있습니다. 이 주요 움직임은 Filecoin의 향후 개발을 위한 새로운 이정표를 설정합니다.

Filecoin과 마찬가지로 이듬해 4월 EOS EVM 메인넷 베타 버전이 공식 출시되었습니다. 이번 출시는 또한 이더리움과 EOS 생태계 간의 상호 운용성을 달성하는 EOS의 능력을 나타냅니다.

2023년 비 EVM 레이어 1을 되돌아보면 꽤 흥미로운 현상도 발견했습니다.

레이어 2의 인기는 이더리움을 발전시킬 뿐만 아니라 레이어 1 시장에 다소 미묘하지만 장기적인 영향을 미칩니다. Solidity의 거대한 개발자 생태계는 EVM과 호환되지 않는 더 많은 네트워크가 EVM 생태계를 적극적으로 수용할 수 있도록 허용했으며, EVM과 호환되지 않는 일부 틈새, 비주류 네트워크는 시장에서 생존하기 위해 고군분투하고 있는 것으로 보입니다.

이더리움의 중력은 너무 강해서 다른 퍼블릭 체인이 이더리움 생태계에 의해 적극적으로 또는 수동적으로 영향을 받습니다.올해 11월 EVM Layer 1 Celo는 더욱 당황스러운 움직임을 보였습니다. 블록체인의 주요 개발사인 cLabs는 포럼에 L2 프로토콜 스택 프레임워크 선택이라는 주제를 게시하여 커뮤니티의 피드백 제공과 토론 참여를 요청했습니다.

Celo는 위치를 바꾸려고 노력하고 있습니다. 네트워크는 성숙한 스택을 사용하여 레이어 2 네트워크를 개발하고 오래된 자산을 상속하면서 생태계를 마이그레이션하려고 시도합니다. 계획 프레임워크 내에서 우선순위에는 손쉬운 마이그레이션, 가동 중지 시간 최소화, 낮은 가스 요금 유지 및 이더리움 호환성이 포함됩니다.

이는 또한 마이그레이션이 완료되면 레이어 1 세계에서 경쟁하는 네트워크가 하나 줄어들고 사용자는 새로운 레이어 2를 갖게 된다는 것을 의미합니다.

Celo 브랜드 생태학적 틈새 시장의 변화를 통해 아마도 점점 더 많은 레이어 1 프로젝트가 카운트다운을 시작할 것이라는 점을 예측하는 것은 어렵지 않습니다. 더 많은 틈새 네트워크의 경우 이더리움에 흡수되거나 Solana, Aptos 및 Sui처럼 완전히 독특한 네트워크가 될 것입니다.

이더리움과 같은 Layer 1의 생활공간은 점점 좁아지고 있습니다.

그렇다면,과거 등장한 수많은 고효율, 저가스, EVM 호환 이더리움 킬러들은 어떻게 발전할 것인가?

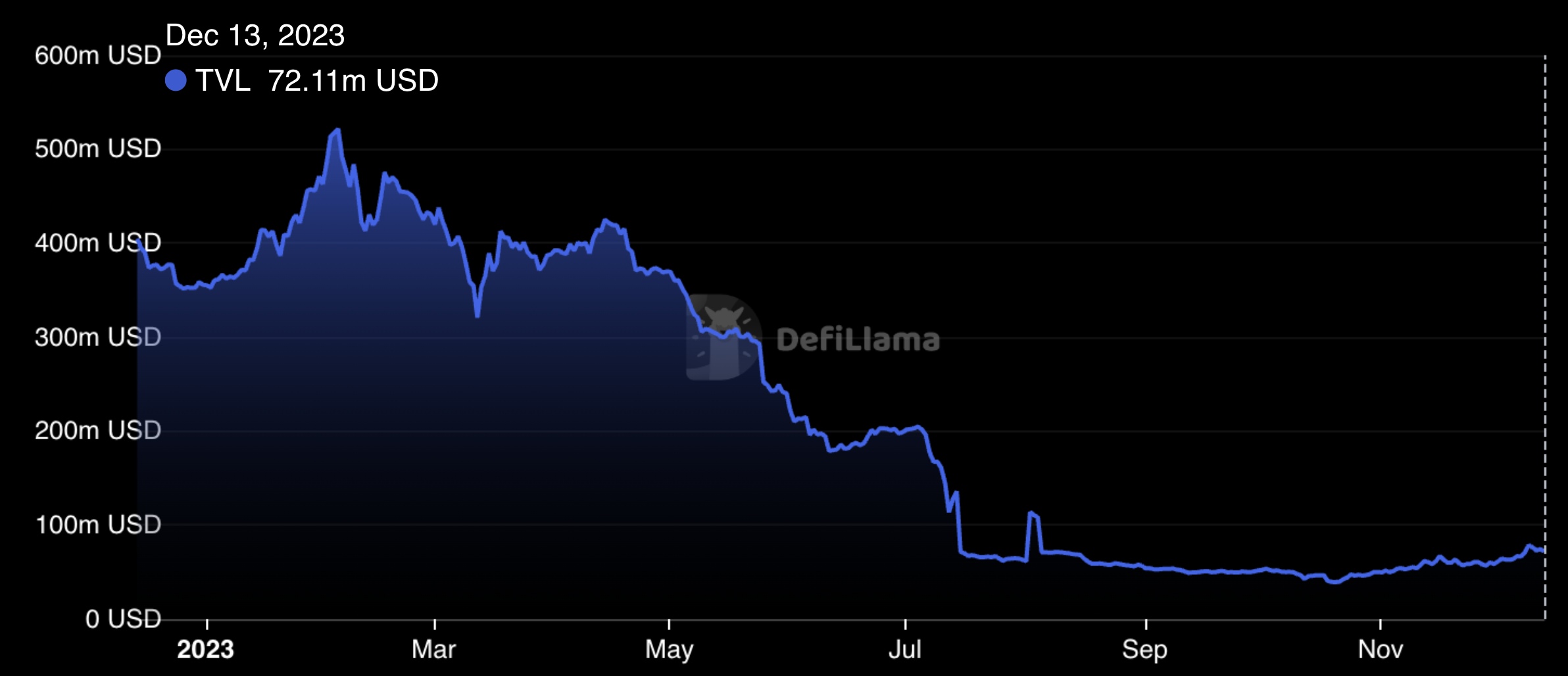

예를 들어 연속 AC로 지난 강세장에서 상승세를 보인 Fantom을 예로 들어 보겠습니다. 팬텀은 멀티체인을 생태계의 주요 크로스체인 브리지로 사용합니다. 올해 7월 멀티체인 사건으로 팬텀이 위기에 처했다. 약 1억 1,800만 달러의 자산이 Multichain Fantom 브릿지 계약에서 이전되었으며, Fantom의 Multichain 브릿지 계약으로 발행된 스테이블코인은 상당한 분리를 경험했습니다.

이번 사건은 팬텀에게도 큰 타격을 줬고, TVL은 붕괴된 상태였고 아직도 회복이 어려운 상황이다.

또 다른 이더리움 킬러 눈사태의 운명은 상당히 다릅니다. 약세장에 있음에도 불구하고 Avalanche Network의 TVL은 올해 지금까지 크게 감소하지 않았습니다. 흥미롭게도 연말에는 AVAX 토큰이 크게 상승했고 TVL도 이와 함께 크게 상승했습니다.

12월 중순에 AVAX 가격은 잠시 40달러를 초과했습니다. 아직 지난 강세장의 고점과는 거리가 멀지만 한 달간 약 100% 상승을 달성했다. 분기별 이익은 훨씬 더 극적입니다. 올해 3분기에 AVAX 토큰은 오랫동안 10달러를 약간 넘는 수준을 유지해 왔습니다.

마지막으로 BNB 체인은 EVM 네트워크 중에서 가장 주목할만한 곳입니다. BNB 체인은 확립된 퍼블릭 체인이지만 혁신을 멈추지 않았습니다. BNB Greenfield 및 opBNB의 출시로 BNB 체인에는 현재 컴퓨팅, 스토리지, 레이어, zk 및 기타 분야가 포함됩니다.

물론 BNB 체인 브랜드는 단순한 하나의 체인이 아니라 5개의 체인으로 구성된 거대한 가족입니다. 이는 또한 레이어 1 분야에서 독특하고 매우 다른 생태학적 틈새 시장을 차지합니다.

레이어 1 분야에는 너무 많은 플레이어가 있어 이 기사에 모두 나열하기가 어렵습니다. 위에서 언급한 주요 체인 외에도 다른 퍼블릭 체인도 많은 발전을 이루었습니다.

예를 들어, 지난 11월 Polkadot 개발 조직인 Web3 Foundation의 새로운 CEO는 Polkadot이 곧 큰 변화를 겪을 것이라고 말했습니다. 이전에 여러 번 시장 핫스팟을 일으켰던 슬롯 경매는 과거의 일이 될 것입니다. Polkadot은 파라체인의 슬롯 경매를 포기하고 대신 애플리케이션 개발자가 필요에 따라 블록 공간을 임대할 수 있는 새로운 메커니즘을 채택할 예정입니다. 지난 11월 NEAR는 ETH 롤업 및 이더리움 개발자에게 강력하고 비용 효율적인 데이터 가용성을 제공하는 네트워크인 NEAR DA(NEAR Data Availability) 레이어 출시를 발표했습니다. NEAR DA는 Ethereum의 보안을 유지하면서 비용을 절감하고 롤업 안정성을 향상시킵니다. TON 네트워크는 다른 네트워크와는 사뭇 다른 독특한 꽃이기도 합니다. 7월에는 BOT 회로의 인기로 텔레그램이 지갑과 거래를 결합한 대체 암호화 애플리케이션으로 바뀌었습니다. 사람들이 거래하는 토큰은 TON 네트워크에 위치하지 않지만 여전히 TON 네트워크에 대한 사람들의 상상력을 촉발할 수 있습니다. 지난 9월 텔레그램은 TON 재단과의 협력을 공식적으로 발표했으며, 엄청난 수의 사용자로 인해 TON 네트워크의 사용자 성장에 대한 상상의 여지가 커졌습니다.

앞으로 레이어 1 시장의 구체적인 미래 방향을 예측하는 것은 어렵습니다. 그러나 이더리움 레이어 2의 강력한 상승으로 인해 다른 레이어 1의 생활 공간이 더욱 압축될 것은 분명합니다.

퍼블릭 체인의 경우 이더리움과 같은 것이 향후 개발에 점점 더 제약이 될 수 있습니다.이더리움 생태계에 통합되거나 완전히 달라집니다.

강세장이 다가옴에 따라 이 주기에서 레이어 1 내러티브가 레이어 2에 의해 완전히 추월될까요? 다가오는 2024년, 우리는 이 질문에 대한 답을 함께 목격하게 될 것입니다.

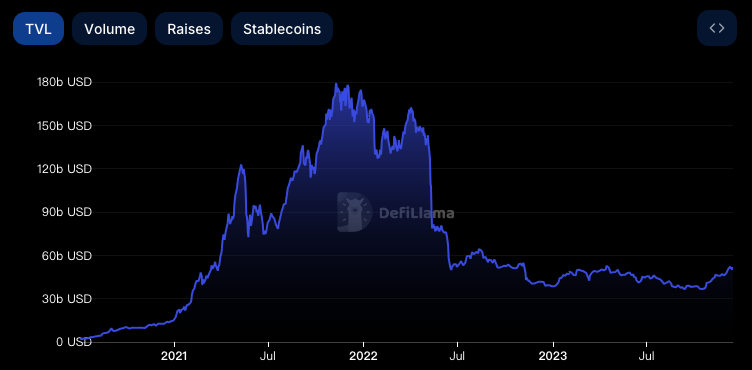

DeFi: 추운 겨울을 지나고 회복세를 향하고 있습니다.

2022년 연말 요약에서 우리는 DeFi 트랙을 다음과 같이 설명했습니다. 올해는 분명히 최고의 해는 아닙니다.

같은 말이 2023년에도 여전히 적용됩니다. DeFi Llama 데이터에 따르면 12월 초 현재 주요 네트워크의 모든 DeFi 프로토콜에 고정된 TVL은 약 508억 달러였으며, 이는 2021년 DeFi Summer의 최고치인 1,785억 4천만 달러와는 여전히 거리가 멀습니다. .3배 이상의 공백이 있습니다.