MAV IEO에는 패자 그룹이 추가되었으며, 최근 Binance Launchpad/Launchpool의 개시 결과에 대한 부정 행위 사건이 점점 더 많아지고 있습니다.

보조 제목

가. 평가논리

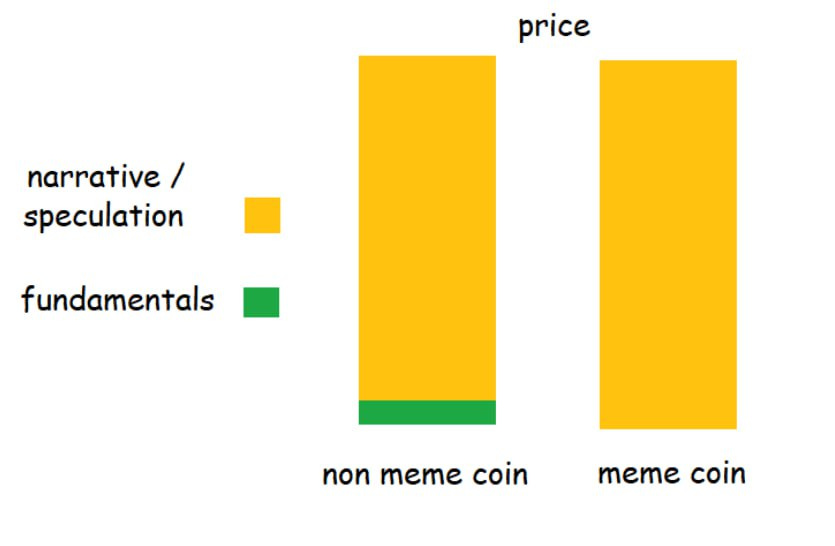

의미없는 거버넌스 토큰이나 밈코인이 아니라면 이론상으로는 토큰 보유자들의 이해관계를 대규모로 비교할 수는 있겠지만, 결국 암호화폐는 주목 게임이고 소위 펀더멘탈이 너무 중요하기 때문입니다. 서사의 앞부분이 너무 작아서 일반적으로 유사한 프로젝트의 벤치마킹을 기반으로 밸류에이션이 이루어집니다.

예를 들어 MAV는 DeFi 카테고리의 DEX 트랙에 속하며, DeFi의 일반 지표로는 규모 평가에 더 일반적으로 사용되는 TVL과 수익력 평가에 덜 일반적으로 사용되는 총 수수료 수입 및 계약 수입이 있습니다. DEX Scale 거래량 Vol 지표에 대한 추가 평가 사업입니다. 토큰 자체에는 각각 단기 및 장기 유동성에 해당하는 현재 시장 가치 mcap과 전체 유통 시장 가치 FDV에 대한 두 가지 지표가 있습니다.

보다@BiteyeCN가치평가 벤치마킹 차트에서는 사업평가지표로 TVL이나 수수료수익을 사용하였으며, 가치평가의견은 각각 mcap/FDV로 제시하였다. 물론 데이터 뒤에는 몇 가지 트릭이 있는 경우가 많습니다. 예를 들어 MAV가 일주일 이상의 처리 수수료를 사용하여 평가하는 문제는 MAV의 에어드롭 + 바이낸스 상장이므로 당연히 문제를 정리할 푹신한 파티가 부족하지 않습니다. 자연스럽게 부풀려지는 거래량( 3 /n)

보다 상세한 논리와 상식을 사용하여 판단하는 것도 좋은 방법입니다. MAV $ 0.5+의 가격으로 인해 FDV가 팬케이크에 가까워질 것입니다. MAV가 바이낸스와 아무리 가까우더라도 Cake만큼 가깝지는 않습니다. , 그래서 바이낸스의 지원으로 가격이 0.5달러를 넘을 것으로 예상되는데 그다지 현실적이지는 않습니다. 이전에도 바이낸스 런치풀을 통해 출시된 DEX Hashflow의 현재 FDV는 약 4억 달러로 MAV 가격은 0.2달러 미만입니다.

따라서 누군가가 정말로 바이낸스의 비전을 믿는다고 서두르면 0.5달러는 분명히 첫 번째 런치풀이 지원할 수 있는 범위를 훨씬 넘어서는 것입니다. 현재 시장 가격은 0.45 정도로 이미 상대적으로 높은 위치에 있습니다.

DeFi 프로젝트는 애플리케이션에 부분적이며 실제로 돈을 버는 능력이 있기 때문에 평가하기가 더 편리합니다. 그러나 퍼블릭 체인 프로젝트의 중요한 사용자 활동 데이터는 기본적으로 양모 측에서 수집하므로 참조 가치가 낮고 TVL 데이터는 거의 볼 수 없습니다. 그래서 데이터 퍼블릭 체인에 비하면 배경에 더 신경을 쓰는 것 같고, 이게 이 분야에서 VC가 인기가 많은 이유 중 하나이기도 한데, 어쨌든 좋은 배경은 10B를 줘도 머리가 없는 것 같습니다.

보다당시 ARB에 대한 우리의 평가보조 제목

B. FDV는 단순한 숫자가 아닙니다.

FDV = 토큰의 총 유통량 x 통화 가격

프로젝트를 평가할 때 비교를 위해 FDV 대신 시장 가치 mcap을 사용하는 것을 선호하는 경우가 많습니다. 그러나 이들 중 대부분은 새로 출시된 프로젝트의 낮은 순환율과 인기가 높은 데 따른 것이며, 비교를 위해 mcap을 사용하는 것이 더 저렴합니다. 그러나 FDV는 단순한 숫자 그 이상입니다.

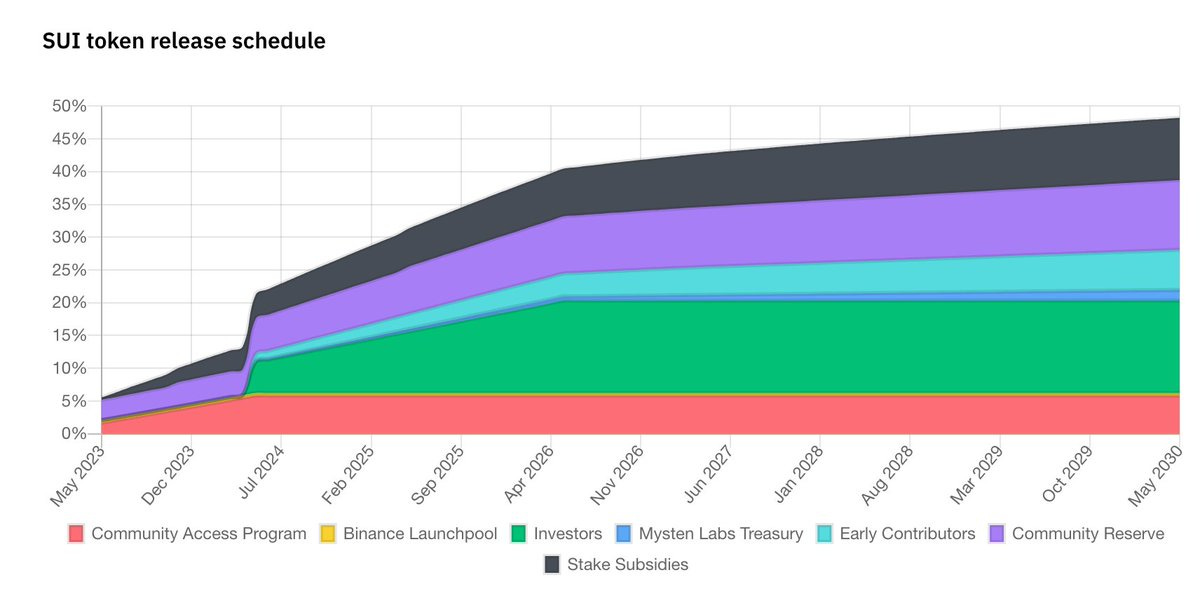

OKX/Bybit/Bitget의 세 가지 공동 IEO와 Blur의 실수를 반복하지 않기 위해 Binance Launchpool 40M 토큰을 문앞에서 무료로 제공한 SUI를 예로 들면, 가격은 개장 이후 내내 하락했습니다.

최근 프로젝트 측이 비밀리에 코인을 언락해 판매하고 있는 사실이 밝혀지며 유연한 토큰노믹스를 주장하고 있는데, 이는 mcap이 점차 FDV에 가까워지는 고통스러운 과정이며, 그 증가는 매도 압력으로 변할 것입니다.

보조 제목

C. 런치풀 및 런치패드 유사점, 차이점 및 추측

이번에 MAV를 XX Launchpad 프로젝트라고 부르는 분들이 많은데 사실은 Launchpool 프로젝트입니다. Launchpool과 Launchpad 프로젝트의 차이점은 무엇입니까? Launchpool은 무료로 제공되는 반면 Launchpad는 BNB 보유자에게 비용을 지불하도록 요구하며 이는 이에 대한 Binance의 태도를 의미합니다.

트윗트윗, 우리는 이미 Launchpad의 총 수익 데이터를 살펴보았습니다.

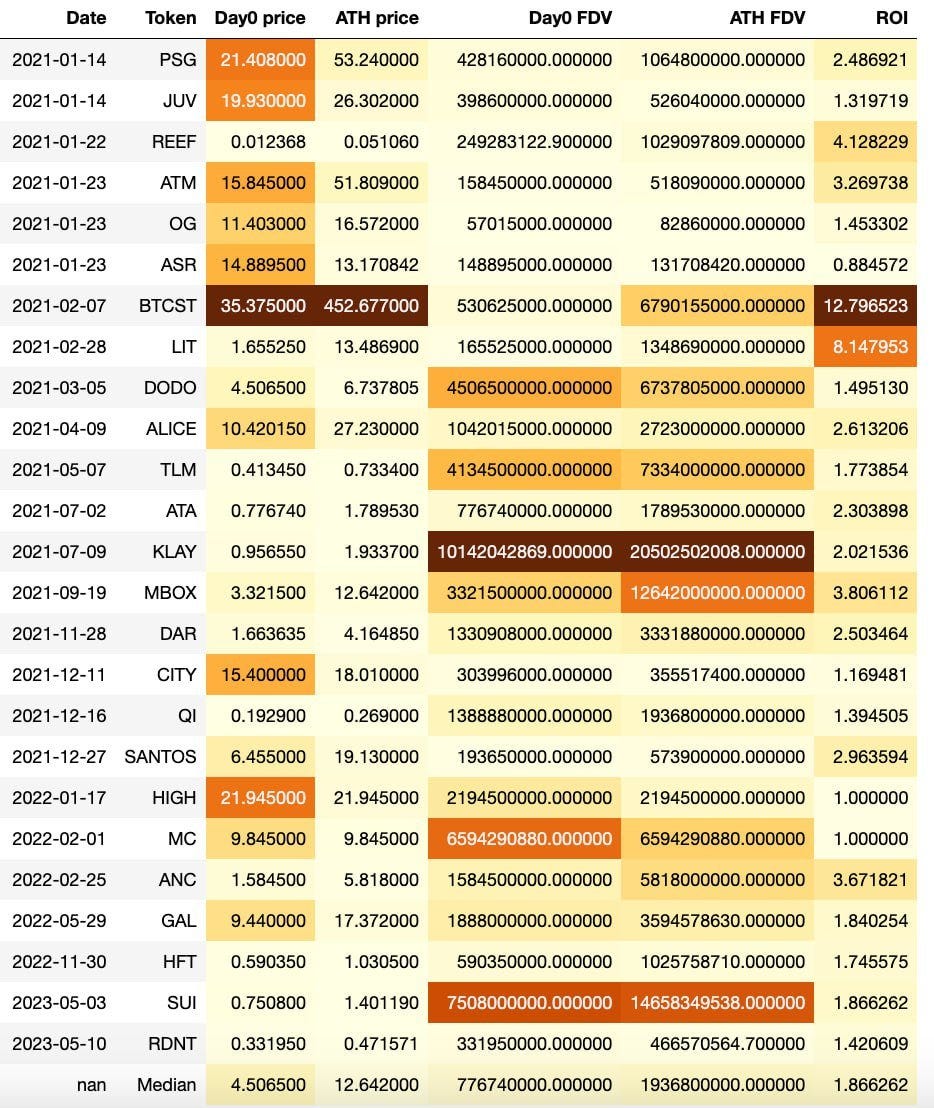

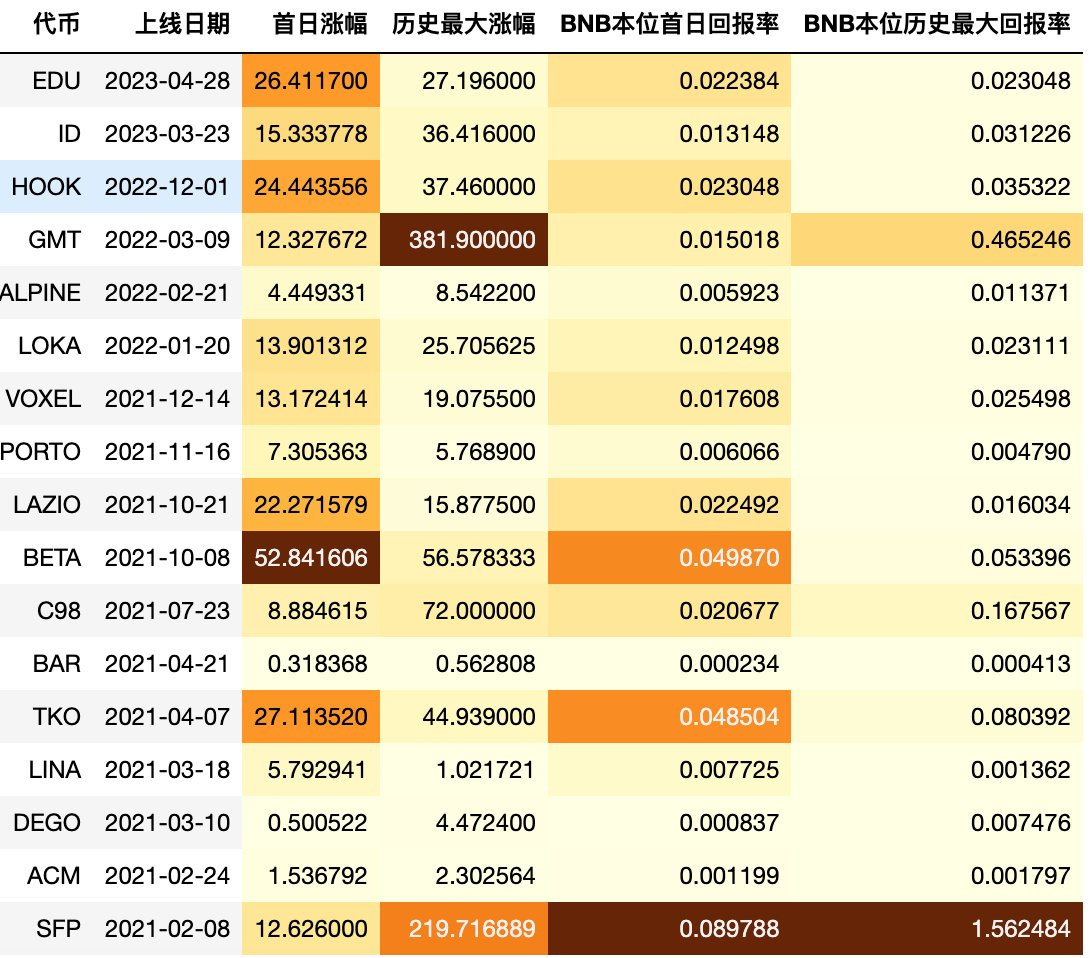

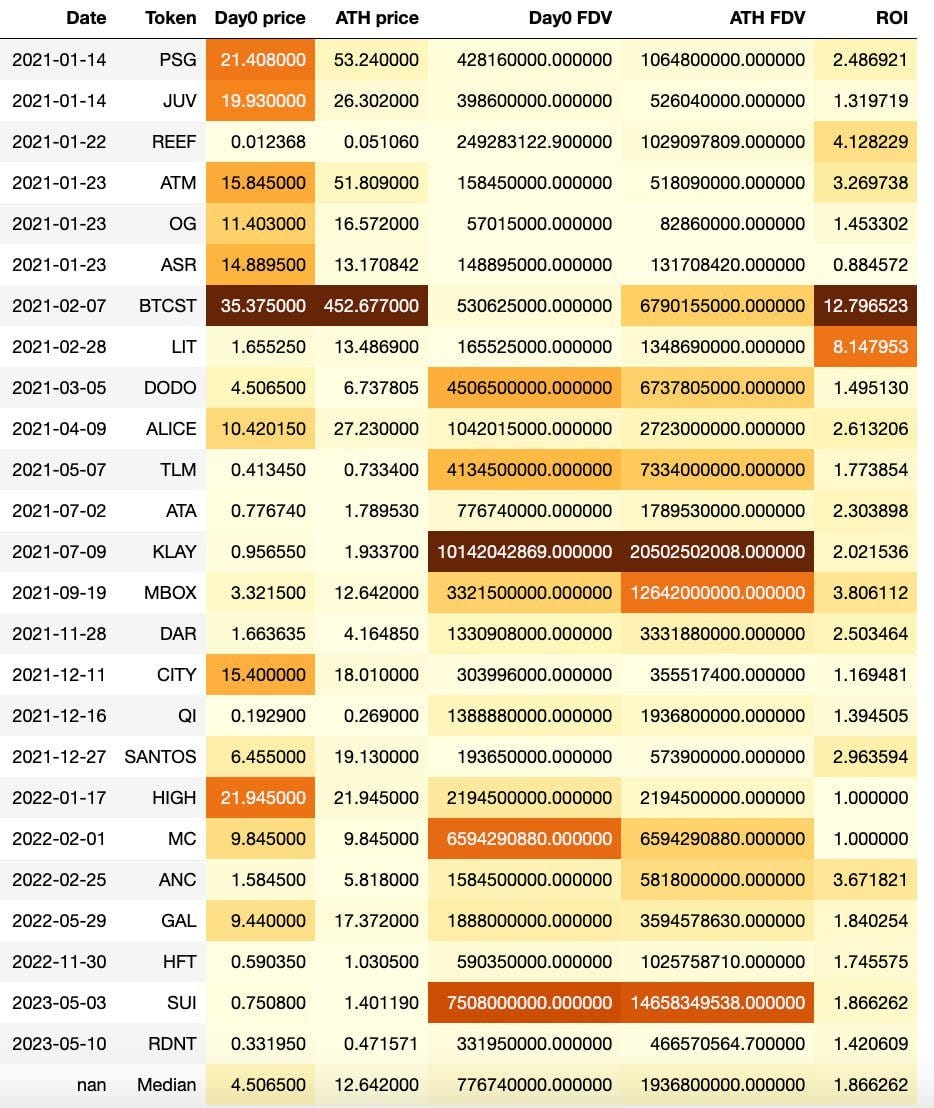

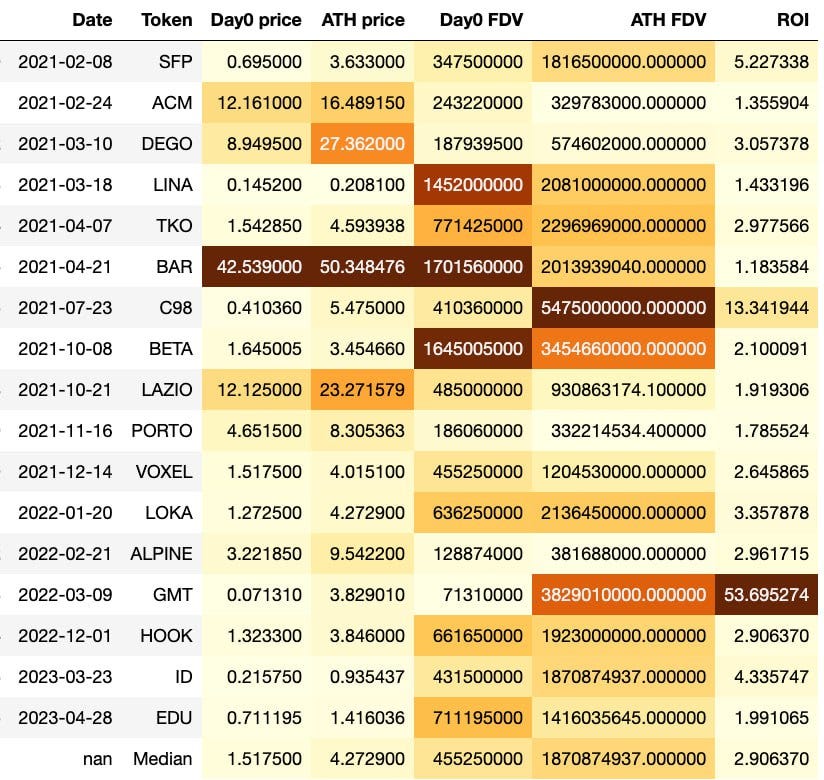

이번에는 다음과 같이 오픈마켓 이용자 관점에서 시가(첫날 평균가), 역대 최고가(종가) 및 해당 FDV, 수익률(ROI)을 분석해보겠습니다. ATH를 매수하고 개장시에 매도합니다. 위 사진은 런치풀 데이터, 아래 사진은 런치패드 데이터 중앙값(15/n)의 마지막 줄에 집중하세요.

과거 데이터 관점에서 볼 때 이전 Lauchpool 프로젝트의 성능은 Launchpad 프로젝트의 성능보다 훨씬 나빴습니다. 첫날 평균 가격으로 구매한 후 ATH에서 판매한다고 가정하면 Launchpad의 중간 수익률은 2.9배인 반면 Launchpool은 1.9배에 불과합니다.

또, 런치풀에는 오픈이 절정에 달한 두 개의 프로젝트가 있는데, 구매 후 지금까지 사용하고 있는데, 런치패드에서는 아직 이런 상황이 발생하지 않았습니다(물론 첫날 평균 가격 데이터는 개봉은 수평적 비교에 편리하지만 전체 그림을 반영할 수는 없습니다. 현재 EDU는 개봉일에 구매되어 있으며, 아직 진입이 잠긴 상태일 가능성이 높습니다.)

그 이유는 FDV ATH 측면에서 Launchpad와 Launchpool이 실제로 1.9B에 가깝지만 Launchpool의 첫날 FDV 중앙값은 780M로 Launchpad의 460M보다 훨씬 높다는 것을 알 수 있습니다.

이는 주로 Launchpool의 유동성 문제로 인해 발생합니다. Launchpad는 일반적으로 약 5%의 지분을 제공하는 반면 Launchpool은 일반적으로 무료 코인으로 더 적은 양(일반적으로 2% 미만)을 제공합니다. Launchpool의 개장 가격이 부풀려져 있지만 대부분의 BNB 보유자가 개장 시 직접 판매하기 때문에 개시 가격이 높을수록 BNB 보유자에게 더 유리하므로 Binance는 당연히 이 점을 구분할 동기가 많지 않습니다.

투자자 입장에서는 런치풀의 장기적 게임 가치가 런치패드에 비해 당연히 낮기 때문에 런치풀 프로젝트의 경우에는 밸류에이션 분석을 하고 좀 더 보수적으로 대비해야 하며, 무방비 상태로 보유하면 막히기 쉽습니다. 오랫동안 브레인스토밍을 했습니다.

요약하다

요약하다

유사한 프로젝트를 벤치마킹하는 것이 가장 일반적인 평가 방법인데, 런치풀의 프로젝트 성과는 런치패드만큼 좋지 않고, 유동성 문제로 인해 개장 시 환율이 부풀려지는 경우가 많아 더욱 주의가 필요하다. 런치풀은 지금까지 설정된 개수의 오프닝과 피크가 적은 반면, 런치패드는 기본적으로 완전히 설정된 적이 없습니다.