통화 가격/TVL은 모두 500% 증가를 달성했으며 고정 금리의 "위조" 트랙은 오래된 나무 개화 프로젝트인 Pendle에서 나왔습니다.

고정 비율? 아니요, 실제로는 요금을 매기는 카지노입니다! 이 업계에서 "도박"은 항상 가장 매력적입니다.

이 기사는 실제 계산 예제를 사용하여 Pendle의 메커니즘에 대한 심층적인 이해와 LSD/GLP와 같은 이자 수익 자산 애호가가 이를 사용하여 더 나은 수익을 창출하고 중요한 파생 상품 트랙인 금리 스왑을 기대할 수 있는 방법을 제공합니다. .

Pendle은 금리 스왑 플랫폼입니다.

일정기간 내에 이자수익자산(SY)의 원금(PT)과 이자(YT)를 분해

PT/YT는 내장된 AMM에 의해 가격이 책정되고 알고리즘 매개변수는 AMM의 유동성 곡선을 결정하며 최종 가격은 자유 시장에서 결정됩니다.

즉, SY를 PT로 전환하면 일정 기간 동안 금리를 고정시킬 수 있는 반면, YT는 금리 상승에 베팅하기 위해 레버리지를 높이는 도박 도구입니다.

GLP를 예로 들면 현재

GLP = $ 0.9755

YT = $ 0.1642

PT = $ 0.8113

만료 시간 = 375일

즉, 375일 GLP의 수입은 YT에 귀속되고 PT는 375일 이후 GLP를 1:1로 받을 수 있습니다.

1 GLP에 대해 $0.9755/$0.8113 = 1.202 PT를 구매했다고 가정합니다.

그런 다음 375일 후에 1.202 GLP를 갖게 됩니다.

연간 소득으로 환산 APY = 1.202 ^ (365/375)-1 = 19.6%

즉, 내년에 GLP가 실제로 얼마나 많은 거래 수수료를 가져가더라도 연이율 19.6%를 얻을 수 있습니다.

PT에 해당하는 고정금리 기능입니다.

$0.9755/$0.1642 = 5.941 YT를 구매하기 위해 1 GLP를 사용했다고 가정합니다.

375일 후 수입은 얼마입니까? 그것은 모두 GLP의 실제 실적에 달려 있습니다!

소위 implied APY(Implied APY) = 19.6%는 GLP의 향후 375일 동안의 실제 APY = 19.6%를 의미합니다.

1 YT의 이득은 1.196 ^( 375/365) -1 = 0.202 GLP입니다.

따라서 1 GLP에 대해 구매한 5.941 YT는 결국 5.941* 0.202 = 1.200 GLP가 됩니다.

APY로 환산하면 1.2^365/375-1=19.6%(실제로 왼쪽이 19.4%, 약간의 오차 있음)

GLP 실제 APY가 향후 375일 동안 현재 수준인 53.1%를 유지할 수 있다고 가정

그런 다음 1GLP를 사용하여 지금 YT를 구매하고 375일 후에

5.941* ( 1.531 ^( 375/365) -1) = 3.261 GLP

APY로 환산하면 3.261 ^ 365/375-1 = 207%

예, 이 경우 YT를 구매하면 많은 돈을 벌 수 있습니다.

GLP의 실제 APY가 10%에 불과하다면?

5.941*( 1.1 ^( 375/365) -1) = 0.611 GLP

예, YT를 구매하면 0.4 GLP를 잃게 됩니다.

요약하자면 다음과 같습니다.

SY 실질이자율 = 내재이자율, YT수입은 내재이자율

SY 실질이자율 > 내재이자율, YT는 초과이자를 벌기 위한 몇 배의 레버리지에 해당

SY 실질이자율 < 내재이자율, YT는 몇 배의 레버리지에 해당하여 갭이자를 잃으며 원금까지 잃을 수 있음

그렇다면 YT/PT는 어떻게 가격이 책정되고 거래됩니까?

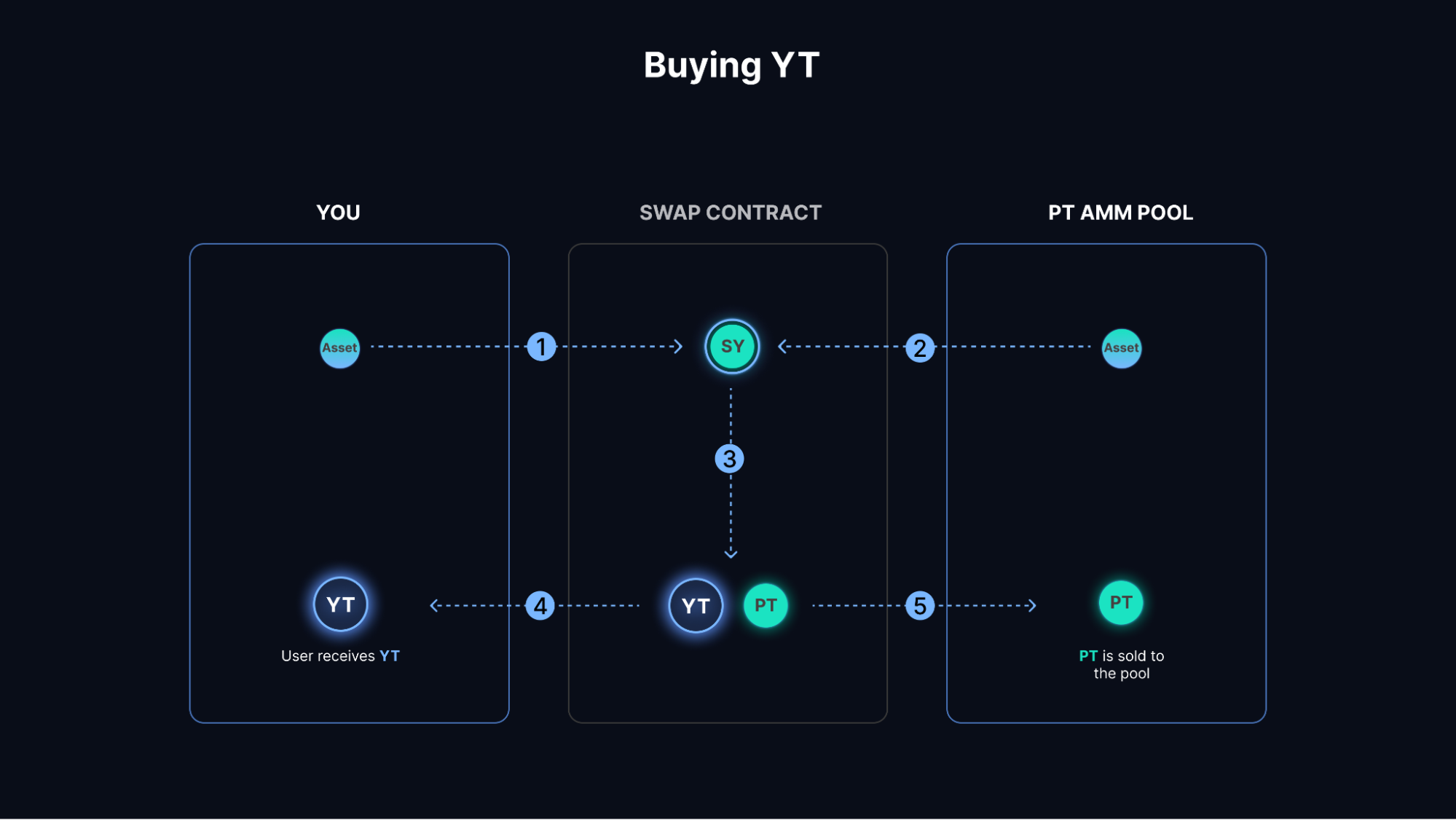

Pendle에는 PT/SY AMM이 내장되어 있어 외부 참여자가 유동성을 제공할 수 있으며 사용자는 이 AMM 트랜잭션을 통해 PT를 거래할 수 있습니다. 그리고 YT 거래는 더 복잡합니다.

사용자는 X YT를 1 SY로 구매하기 위해 거래를 실행합니다.

Pendle 계약은 AMM에서 (X-1) SY를 인출하는 것입니다.

Pendle은 두 SY를 병합하고 X SY = X PT + X YT를 분할합니다.

X YT는 사용자에게 전송되고 X PT는 AMM으로 반환됩니다. X PT = (X-1) SY = X SY- X YT이므로 풀의 총 자산은 변경되지 않습니다.

사용자가 YT를 판매하는 과정이 반대입니다. 아래 그림을 참조하세요.

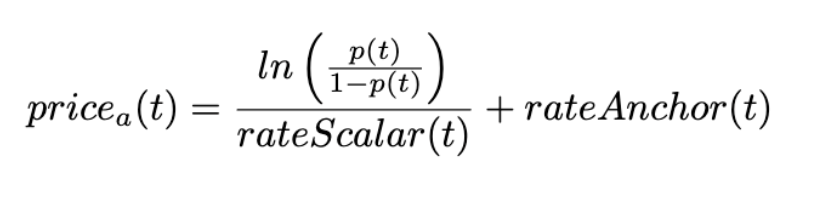

그렇다면 Pendle의 AMM 가격은 어떻게 책정됩니까? AMM은 Notional에서 차용한 것이며 공식은 복잡합니다. Miaowaseed는 핵심 개념을 개선하는 데 도움이 됩니다.

만기까지의 시간이 길수록 유동성 분배가 넓어집니다. 만기까지의 시간이 짧을수록 유동성이 집중됩니다.

유동성 집중 지점은 SY의 현재 실제 APY 위치입니다. 무슨 뜻이야? 예를 들어, Curve V1의 유동성은 1:1 위치에 집중되어 있습니다.

PT 비율이 10% -90% 범위에서 변동할 때 금리는 [0, Max] 범위에서 변동하며 MAX는 설정 매개변수이며 예상 최대 APY는

이 디자인의 이유는 아마도

거래에 의해 형성되는 내재이율은 실이율 부근이어야 하므로 여기에 집중될 수 있다.

만기가 길수록 미래 금리 기대의 불확실성이 커지므로 편차가 큰 거래를 용이하게 하기 위해 유동성 분포가 넓어집니다.

이러한 디자인을 통해 Pendle은 공정한 경험으로 시장 기반 금리 거래를 실현하여 고정 금리와 베팅 기대치를 가진 고객의 두 가지 물결에 서비스를 제공했습니다.

과거 고정금리 시장에서 실패했던 상품들은 대부분 확실성+도박성을 고려하지 않은 상품들이었다. 상위권 진입 기회를 잡았다.

메커니즘에 대해 이야기한 후 Pendle의 제품에는 여전히 장점이 있지만 토큰의 가치 포착 능력은 여전히 상대적으로 낮다는 것을 알 수 있습니다.

핵심 캡처 모드는

PT/YT 거래 수수료, 시간에 따라 동적으로 조정되는 0.1% 위아래, 80%는 vePENDLE에 속하고 20%는 LP에 속합니다

YT에 대한 관심, 3%는 vePENDLE에 귀속됨

ve-tokenomics , 보상할 풀을 결정하기 위해 투표

지난 7일 동안의 일일 평균 거래량은 약 1M이며 연간 거래 수수료 수입은 1M* 52* 0.001* 0.8 = 40k입니다.

현재 34M TVL, 주요 자산에는 LSD와 같은 저금리 자산과 GLP와 같은 고금리 자산이 모두 포함되며 총 예상 평균 금리는 10%입니다.

연간 이자 소득은 34M 0.10.03 = 100k입니다.

총수입은 140k로 상대적으로 적고, 10배를 두 배로 해도 너무 많다고 할 수 없다. 그래서 앞으로는 그 뇌물이 발전할 수 있을지 주목해야 하는데 결국 LSD도 큰 뇌물이고 발전할 수 있다면 좋은 이득도 있을 것입니다.

금리 스왑 시장은 전통적인 금융, 특히 기관에 중요한 역할을 합니다. 그러나 이러한 아름다운 상상은 DeFi 개발의 마지막 라운드에서 실제 데이터 및 성능으로 지원되지 않았습니다. 고정 금리 트랙은 잘 알려진 "위조"입니다. " 길.

Real Yield의 부상으로 이자부 자산은 더욱 지속 가능해졌습니다. 경험과 메커니즘이 더욱 최적화되면 아마도 오래된 나무가 꽃을 피울 것입니다. Pendle이 그 예입니다.

트윗트윗。