스테이블 코인이 디커플링 위험에 처했을 때 어떻게 해야 합니까? Sun Ge가 USDC를 DAI로 교환하는 겉보기에 쓸데없는 조작의 논리는 무엇입니까?

탈중앙화 스테이블 통화

탈중앙화 스테이블 통화

보조 제목

A. PSMDAI와 같은 안정적인 다른 통화와의 직접 교환을 지원하여 USDC/USDP의 1:1 교환을 지원합니다.

그럼 다 1:1 교환인데 왜 브라더썬이 USDC를 DAI로 교환했을까요? 사실 좋은데

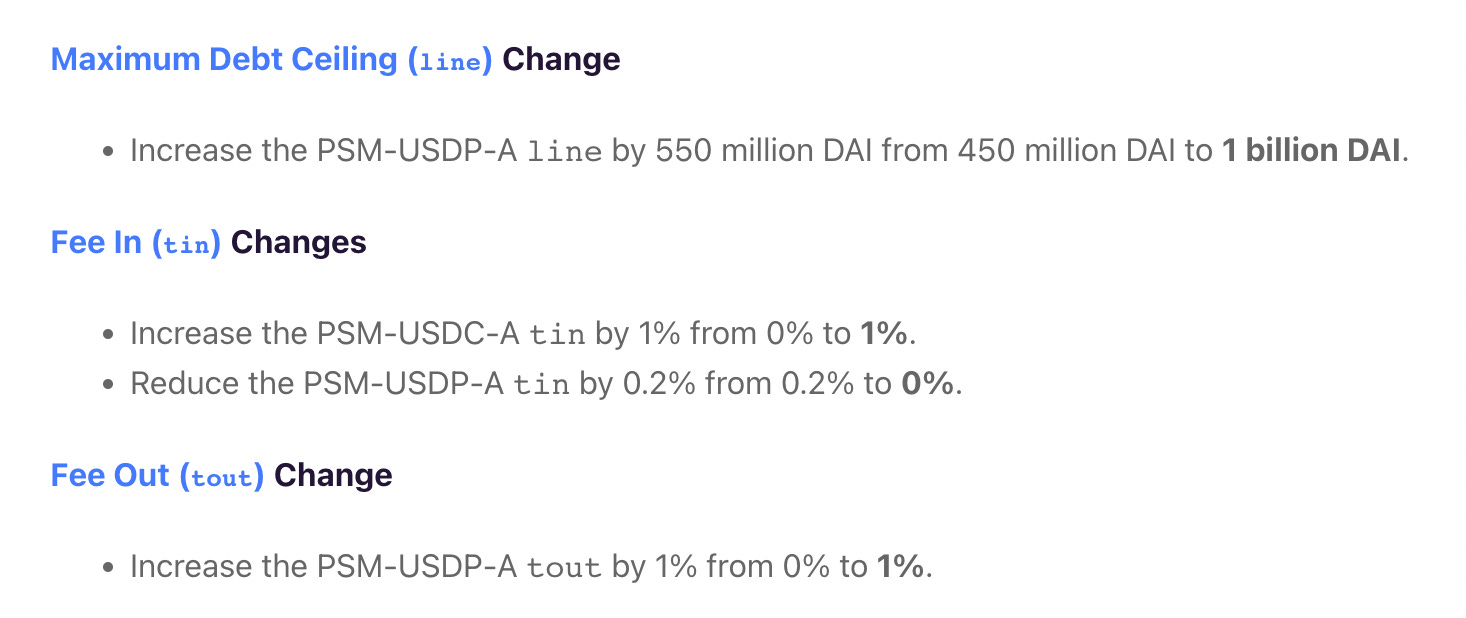

PSM 할당량에는 상한선이 있는데 상한선에 도달하면 단방향 전환, 즉 USDC → DAI가 아닌 DAI → USDC만 되고 단방향 전환은 DAI>= USDC가 된다.

결국 USDC가 0.98의 가격으로 미국 달러로만 다시 교환될 수 있다면, makerDAO는 리페그를 위해 부채의 이 부분을 먹을 수 있습니다.

상황이 악화되고 시장이 붕괴되어 차용인의 대규모 상환 및 청산이 발생하면 부채를 상환하기 위해 DAI를 다시 사야하므로 DAI 가격이 상승합니다.

보조 제목

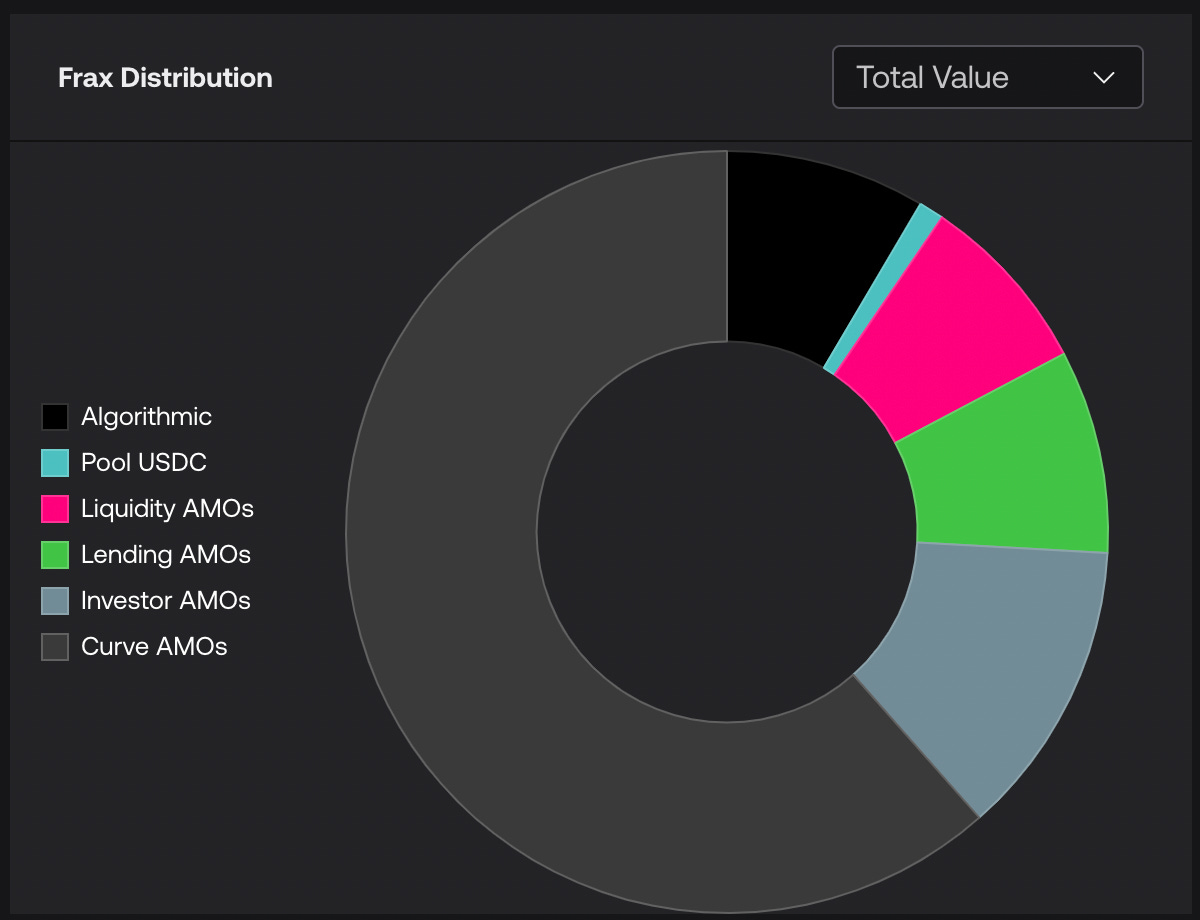

B. AMO:FRAX/ crvUSD 등과 같은 공개 시장 가격 개입

예를 들어 FRAX의 기본 자산은 대부분 Curve AMO, 즉 Curve FRAX/USDC LP 및 기타 자산입니다. FRAX < 1인 경우 FRAX/USDC 풀에서 FRAX를 꺼내 즉, 통화 가격을 지원하기 위해 위장하여 FRAX를 구매합니다.

이번에 FRAX도 디페그되는 이유는 무엇입니까? 최종 분석에서 우리는 여전히 외부 자산에 의존하여 USDC 디페그를 페그하므로 FRAX/USDC가 준비금으로 어떻게 이를 지원할 수 있습니까? 따라서 UST에 사고가 났을 때 FRAX는 괜찮지만 USDC/USDT/DAI 기반 AMO에 문제가 있는 경우 FRAX에 영향을 미칠 수밖에 없습니다.

보조 제목

C. 부채/담보 가격 교환:Luna/UST 양방향 전환, LUSD→ETH 단방향 전환

LUSD는 과잉 담보 스테이블 코인이며 담보는 순수한 단어인 ETH만 지원합니다.

LUSD는 출시된 이후 오랫동안 크게 < 1인 적이 없지만 자주 » 1 , 왜 그렇습니까? 1달러의 가격으로 일정 비율을 지불하면 1 LUSD를 담보로 ETH로 교환할 수 있다고 규정하고 있기 때문입니다. 예, UST가 $1를 Luna로 교환하는 것과 매우 유사하지만 ETH는 $1을 LUSD로 직접 교환할 수 없습니다. 이와 같이 LUSD < $1*(1-수수료율%)일 때 매우 명확한 차익거래 공간이 있고 담보가 순수한 ETH이며 위험이 상대적으로 낮고 차용인은 가격이 더 이상 하락할 것으로 기대하지 않습니다. , 시간에 차익 거래를 시작하십시오 편리한 페그 라이브.

종종 1보다 큰 이유는 ETH 가격이 떨어지면 많은 사람들이 부채를 상환하고 가격을 올리기 위해 LUSD를 다시 사야하기 때문입니다. 지금은 누가 LUSD를 빌려주고 차익거래로 팔았다고 할 수 있는데, LUSD 가격은 언제 내려갈까요? 이 이익이 주머니에 들어가는 정해진 시간이 없고 약세장에서 청산 위험이 높기 때문에 자연스럽게 장기 프리미엄 상황이 된다. 상한선은 무엇입니까? LUSD의 한도 모기지 금리는 110%이므로 $110 상당의 ETH로 100 LUSD를 빌릴 수 있으며, LUSD>$1.1이면 특정 즉석 차익거래 기회가 나타나므로 상한은 $1.1입니다.

보조 제목

D. 랜덤 훅:간단히 말해서 후크 로직이 있지만 강력하지는 않습니다.

예를 들어 PSM이 없는 MIM 및 기타 과잉 담보 스테이블 코인은 가격이 $1보다 낮을 때 차용인이 MIM을 저렴하게 구매하여 대출금을 상환한 다음 서약을 철회하여 차익 거래를 실현하는 것이 원칙입니다.

예, 진실은 맞지만 차용인이 귀하의 통화가 계속 하락하거나 당분간 상승하지 않을 것이라고 생각한다면 어떻게 해야 합니까? MIM 담보는 Curve LP/GLP 등 복잡한 상품을 많이 지원하기 때문에 리스크가 크고 약세장에 대한 확신 부족은 자연스럽게 장기적인 디커플링 상태로 이어지게 됩니다.

첫 번째 레벨 제목

중앙 집중식 안정 통화

중앙 집중식 스테이블 코인은 미국 달러에 연결하기 위해 미국 달러 예비 자산에 의존하므로 분석은 예비 자산에서 시작해야 합니다. 예비자산의 담보는 고점에서 저점 순으로 국고채 = 국고채 역매입 > 현금(은행예금) > 우량자산(기업어음/회사채 등) 순이다. 또한 채권에는 만기라는 개념이 있는데, 간단히 말해서 만기가 짧을수록 유동성이 좋습니다.

아래 2개의 트윗에서 BUSD/USDC/USDT의 기초 자산을 분석한 결과, 종합적인 보안성과 유동성 측면에서 BUSD > USDC > USDT임을 알 수 있습니다. 그러나 USDT는 입증되고 "불투명한" 이점도 있는 반면 BUSD는 미국 규제 기관의 가시가 되었습니다.

또한 상대적으로 작은 USDP/GUSD 등도 있고 원리는 같지만 이번에는 실리콘밸리 은행에 대한 익스포저가 없다고 선언한 후 자연히 리스크가 작아졌습니다. 그러나 대규모 은행 문제는 필연적으로 중앙 집중식 안정 통화에 영향을 미칠 것이며 이번에 문제가 없다고 해서 다음에도 문제가 없는 것은 아닙니다.

이미지 설명

이미지 설명

보조 제목https://twitter.com/NintendoDoomed/status/1625076182550208512? s= 20

통화 보유 + 숏 헤징

1 ETH 현물을 구매한 다음 1 ETH로 계약을 매도하는 것은 좋아 보이지만 문제는 다음과 같습니다.

이 거래소를 믿어야 합니다. 거래소 자산의 대부분은 스테이블 코인에 있습니다. Solana의 UXD는 perp dex Mango에서 sol과 empty sol을 보유했습니다. 그 결과 Mango가 안타깝게도 해킹당했습니다...

ETH/USDT 거래 쌍이 부족하면 본질적으로 USDT를 보유하고 있고, ETH/BUSD가 부족하면 BUSD를 보유하고 있으며 이는 결국 다시 돌아옵니다.

그러나 실제 USD 거래 쌍에서 가격을 가져오는 바이낸스 지수와 같은 통화 기반 계약이라면 실현 가능한 솔루션으로 보입니다.

요약하다

요약하다

이 기사의 위에 나열된 계획에서 자신의 상황에 따라 가장 적합한 탈출 경로를 찾을 수 있지만 통화 서클에서 미국 달러를 간접적으로 보유하는 것은 추가 위험을 감수하는 솔루션이며 미국 달러를 보유하는 가장 안전한 방법입니다. 자산은 미국 채권을 사는 것임에 틀림없으니 올바른 자세는 트윗을 참고하세요.