원제: "TrueFi in the Thunderbolt of CeFi: Risks and Opportunities of Institutional Credit Lending Business"

첫 번째 레벨 제목

보조 제목

1. 핵심 투자 논리

암호화 신용 트랙은 아직 초기 단계입니다. 신용 대출은 전통적인 금융에서 규모가 크지만 암호화폐 산업에서는 여전히 대출 트랙의 눈에 띄지 않는 부분에 불과합니다. 향후 인프라 개선으로 신용 대출 트랙은 폭발적으로 성장할 가능성이 있습니다.

리스크 관리 능력이 뛰어나 아직 부실채권은 없습니다. TrueFi는 현재 신용 트랙의 선두 프로젝트입니다.2022년 DeFi 및 CeFi의 뇌우 이후 지금까지 문제가 발생하지 않았으며 부실률 0을 유지하고 있습니다.

보조 제목

2. 평가

보조 제목

3. 주요 위험

일반적으로 TrueFi는 5가지 위험에 직면해 있습니다.

첫 번째 레벨 제목

1. 프로젝트 사업 범위

1. 프로젝트 사업 범위

보조 제목

2. 과거 개발 및 로드맵

첫 번째 단계:

첫 번째 단계:

두 번째 단계:

두 번째 단계:

2020.11-2021.02, V2 버전 배포, 추가:

(1) 예금자가 퇴장하기 편리한 "액체 퇴장"

(2) 단일 대출에 대한 스테이킹에서 모든 대출에 대한 스테이킹에 이르기까지 스테이킹 모델을 개선하면 스테이킹도 TRU 및 이자 수입을 얻을 수 있습니다

(3) 거버넌스는 모두 체인에 있습니다.

세 번째 단계:

2021.03-2021.05, V3 버전 배포, 추가:

(1 )USDC pool

(2) 신용 모델 개선

(3) Loan Token 거래 허용

네 번째 단계:

2021.06-2021.08, V 4 버전 배포, 추가: (1) 모든 ERC-20 토큰 지원 (2) 다른 대출 계약이 TrueFi 대출에 유동성을 제공하도록 허용 (3) 다른 계약이 신용 대출 채널 공급자가 되도록 허용 (4 ) 출시 USDT 풀(5) SAFU(Secure Asset Fund for User)(대출 부도 시 투자자에게 먼저 상환하는 사용자 담보자산 펀드) 설정 및 500 W TRU 주입

다섯 번째 단계:

2021년 9월부터 지금까지: 버전 V 5를 배포하고 다음을 추가할 계획입니다.

(1) 레이어 2에 배포, 이제 낙관주의에 배포

(2) "protocol-to-protocol" 대출을 지원하고 이제 영구 프로토콜에 대한 신용 서비스를 제공합니다.

(3) 비안정화폐대출 상품 우네트웍스와 협력

(4) 신용 모델 개선

보조 제목

3.1 서비스 객체

3.1 서비스 객체

TrueFi의 고객은 예금과 대출 종료로 나뉩니다.

예금 측면에서 USDC/USDT/TUSD/BUSD를 보유한 사람은 누구나 스테이블 코인을 예금하고 해당 대출 풀을 선택하여 유동성을 추가하여 대출 및 이자를 통해 수입을 얻을 수 있습니다.

대출 측면에는 두 가지 유형의 비즈니스가 있습니다.

첫 번째 유형의 비즈니스는 TrueFi DAO——TrueFi DAO 풀이 감독하는 신용 대출 비즈니스입니다. 이 비즈니스의 TrueFi의 초기 포지셔닝은 암호화폐 거래 투자 기관에 서비스를 제공한 다음 점진적으로 다른 프로토콜로 확장하는 것입니다. 향후 계획입니다. 회사 및 개인으로 더 확장합니다. 지급된 대출 중 주요 차입자는 거래 투자 기관, 거래 플랫폼, 마켓 메이커, DeFi, 고액 개인 투자자, 자산 관리 회사 등입니다. 대출 건수는 주로 다음과 같습니다. 암호화폐 거래 투자 주로 기관 및 시장 조성자.

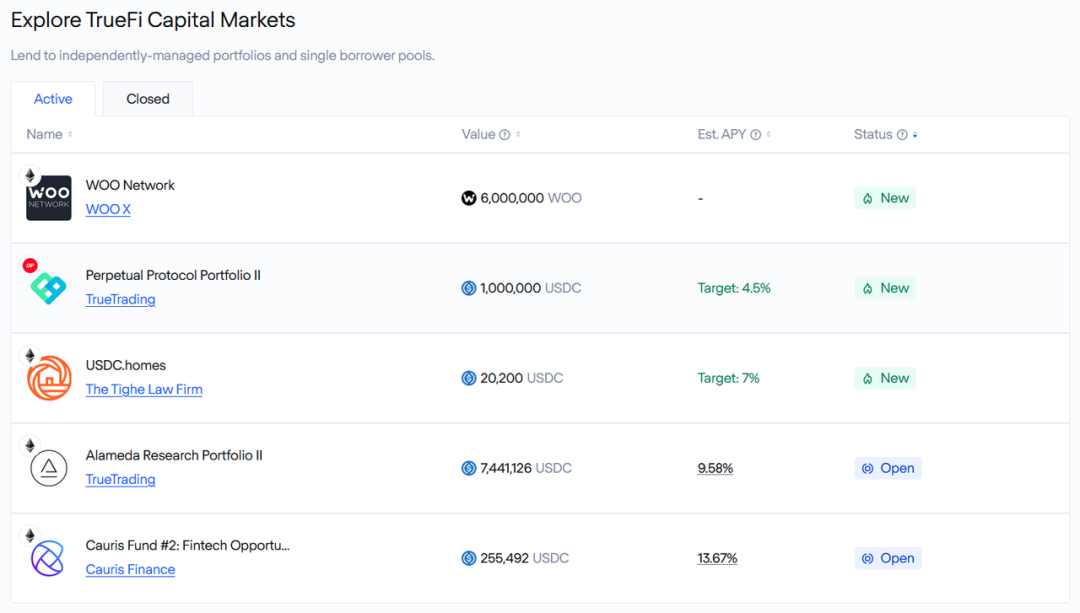

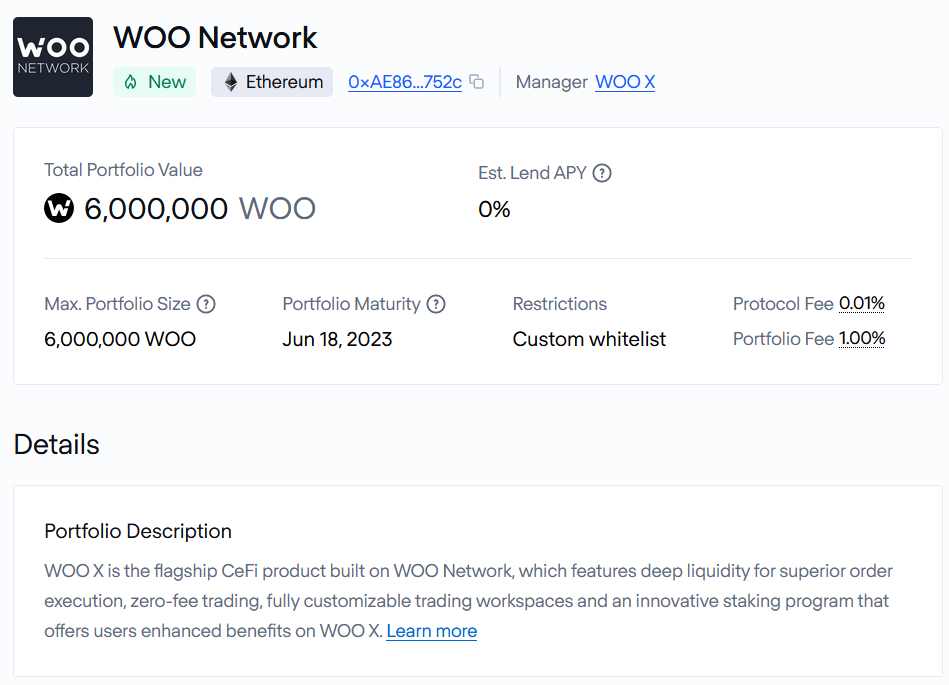

두 번째 범주는 제3자 독립 조직에서 관리하는 대출 프로젝트인 TrueFi Capital Markets입니다. 차용자는 TrueTrading, Cauris Finance 및 기타 기관을 포함합니다.

최근 TrueFi는 Woo Network와 협력 관계에 도달했으며 예금자는 특정 WOO DAO이고 대출자는 Woo Network의 특정 거래 고객입니다. 앞으로 특정 유형의 특정 고객을 위한 이러한 종류의 신용 서비스도 TrueFi의 중요한 비즈니스 라인 중 하나가 될 것입니다.

3.2 사업 분류

이제 TrueFi에는 TrueFi DAO 풀과 TrueFi 자본 시장이라는 두 가지 비즈니스 라인이 있습니다.

이미지 설명

3.3 사업 내용

3.3 사업 내용

3.3.1 TrueFi DAO Pools

이미지 설명

출처: https://truefi.io/

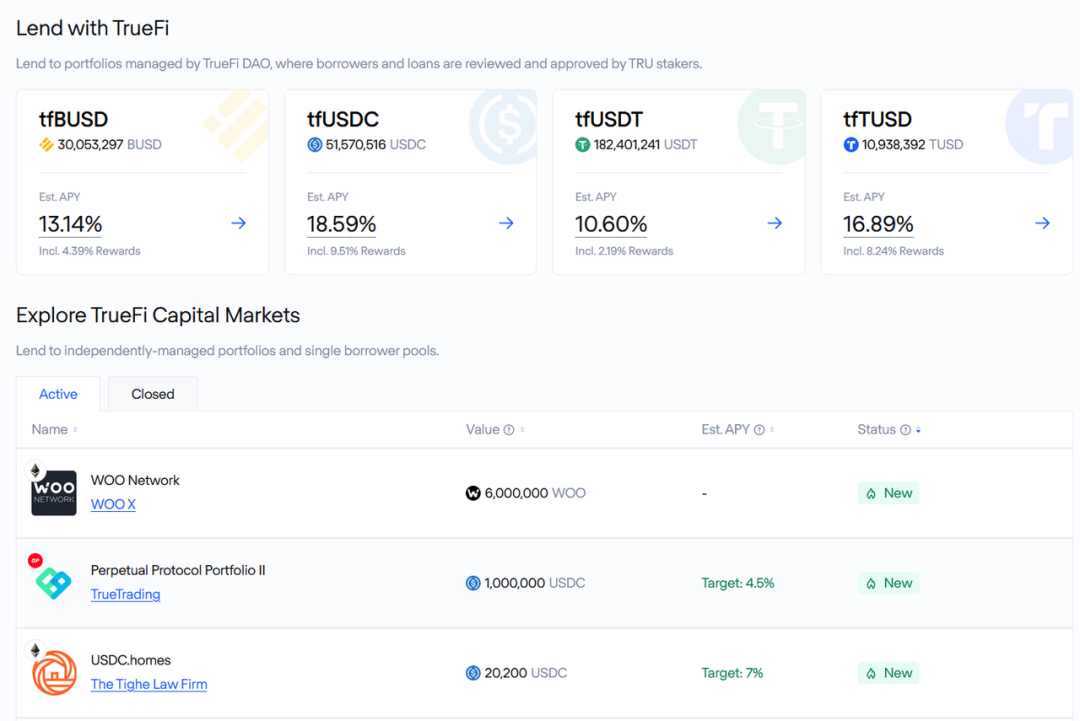

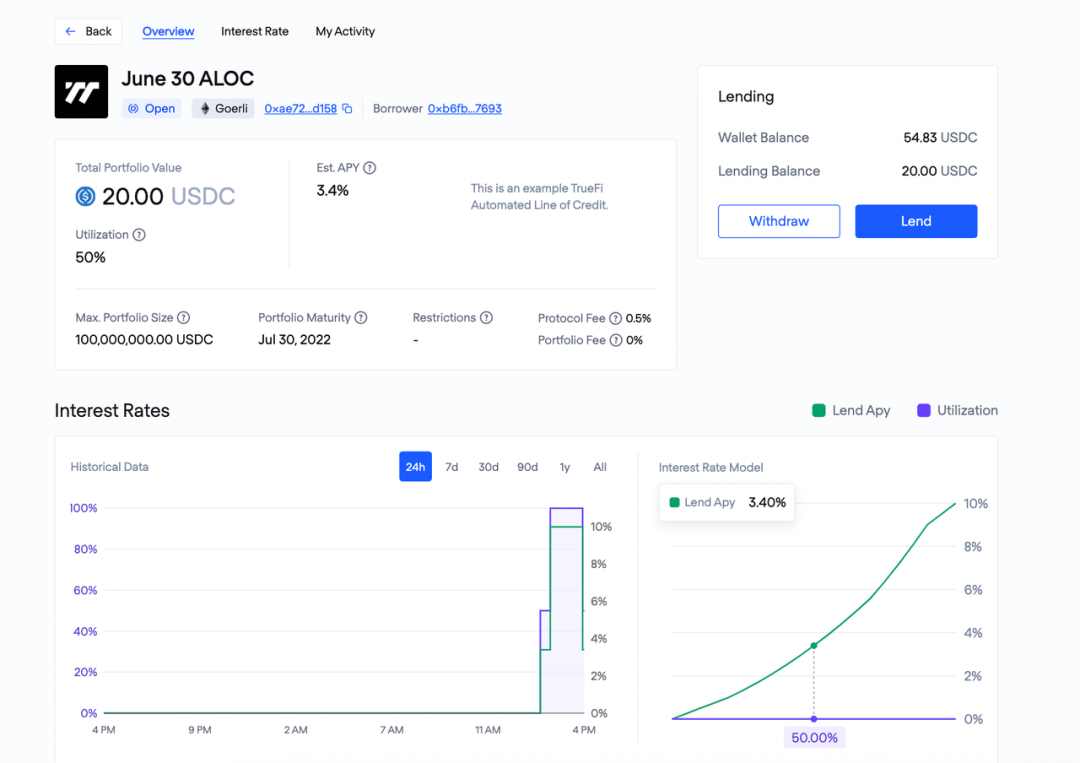

예금 측면에서 사용자는 BUSD, USDC, USDT 및 TUSD의 4가지 스테이블코인 풀 중에서 선택할 수 있습니다.

이미지 설명

출처: https://app.truefi.io/home

이미지 설명

출처: https://app.truefi.io/pools/0x 1 Ed 460 D 149 D 48 FA 7 D 91703 bf 4890 F 97220 C 09437

이미지 설명

이미지 설명

출처: https://info.uniswap.org/#/pools/0x d 7 c 13 ee 6699833 b 6641 d 3 c 5 a 4 d 842 a 4548030 a 82

사용자는 기본 대출이 만료될 때까지 기다릴 필요가 없으며 스테이블코인 풀에 충분한 유동성이 있는 한 언제든지 자산을 상환할 수 있습니다.

차용자 측에서 사업의 원천은 대출 신청을 시작하는 차용자로부터 나옵니다.

적격 차주가 되려면 해당 회사 기본 정보 및 대출 기본 정보를 작성해야 합니다.

이미지 설명

이미지 설명

이미지 설명

이미지 설명

출처: https://app.trusttoken.com/choose-account-type

차용인의 신용 자격을 평가하기 위해 TruFi는 세 번째 단계에서 0에서 255 사이의 점수로 "TrueFi 신용도 점수"를 시작했습니다. "TrueFi 신용도 점수"의 평가는 차용인의 신용 한도 및 이자율에 영향을 미칩니다. 평가 시스템은 다음 차원에서 정보를 검토합니다.

(1) 회사 배경: 규정 준수, 법무, 재무 등을 포함합니다.

(2) 상환내역: 현 단계에서는 TrueFi 내 상환내역만 가능하며 향후 더 많은 데이터 소스로 확대될 예정입니다.

(3) 운영 및 거래 내역: 암호화 및 전통 금융 분야의 거래 데이터 포함

(4) AUM: 규모, 자산 유형 및 관리인 포함;

(5) 신용 지표: 레버리지 비율, 유동성 및 위험 노출 등을 포함합니다.

이 신용 등급 모델 세트는 중앙 집중식 거래 플랫폼의 데이터와 향후 더 많은 온체인 데이터를 계속 통합할 것이지만, 위의 정보에서 전체 채점 프레임워크가 현재 전통적인 은행 대출 모델에 더 가깝다는 것을 알 수 있습니다. 암호화폐 분야와 전통 분야에서 모이는 동시에 빌린 자금을 디지털 화폐로 바꾼다.

현재 33개 기업(Amber Group, Alameda Research 등)과 2개의 대가족(0x819, 0x B 60 )이 "적격 대출자"가 되었습니다.

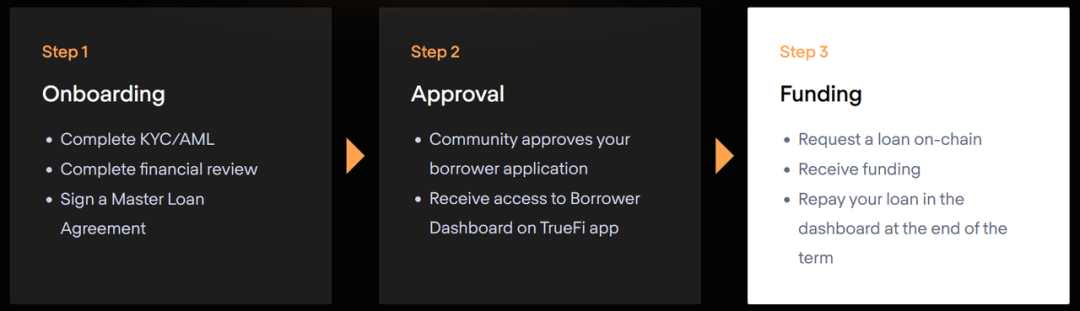

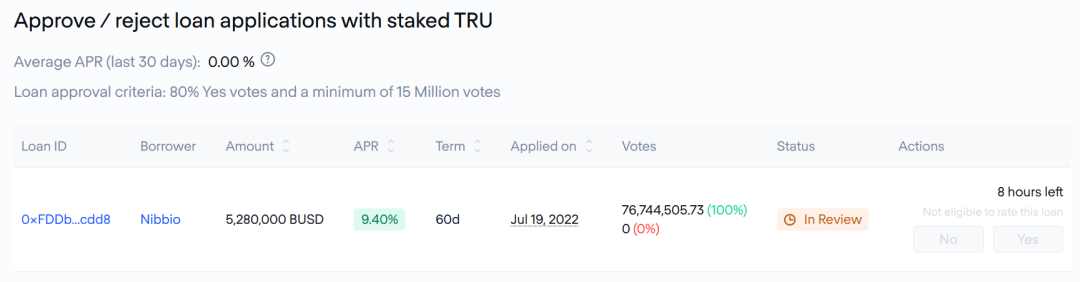

대출 승인 단계에서는 (1) TRU Stakers Voting과 (2) Rating Committee Voting 두 단계로 나뉩니다.

TRU 보유자는 스테이킹 후 모든 대출에 투표할 수 있는 권한이 있습니다. 이번 투표에서 어떤 대출이 차용되든 1,500만 표 이상을 얻어야 하며, 그 중 최소 80%가 "예"에 투표했습니다. "TRU 지분 보유자 투표"가 통과된 후 등급 위원회는 최종적으로 대출 발행 여부를 결정합니다.

이미지 설명

3.3.2 TrueFi Capital Markets

출처: https://app.truefi.io/home

TrueFi Capital Markets는 여전히 신용 대출 사업이며 TrueFi DAO Pools와 중요한 차이점은 관리자입니다. TrueFi Capital Markets의 관리자는 관리형 포트폴리오와 신용 한도라는 두 가지 유형의 풀을 포함하는 제3자 기관입니다.

Managed Portfolio의 경우 "매니저"의 자격을 먼저 검토해야 합니다. 이 단계의 신청 절차는 TrueFi DAO Pools의 "적격 차용인" 절차와 유사하지만, 구축할 포트폴리오의 전략 및 요구 사항, TRU 인센티브 적용 여부 및 기타 세부 사항에 대한 설명도 필요합니다. . "매니저"의 심사는 최종적으로 TrueFi DAO에서 결정합니다.

"매니저"가 진입 기준을 충족하고 "포트폴리오" 요건이 적합한지 확인한 후 스폰서 "매니저"는 특별 대출 상품을 설정할 수 있습니다. TrueFi DAO 풀과 마찬가지로 특별 대출 상품의 대출자는 여전히 "적격 차용자" 및 "대출 신청"의 두 가지 검토를 완료해야 합니다.

Managed Portfolio 투자자에게 이러한 유형의 상품은 일반 금융 상품과 같으며, 자산은 만기 시에만 상환할 수 있으며 획득한 포트폴리오 토큰은 다른 주소로 전송할 수 없습니다. 뿐만 아니라 각 관리형 포트폴리오에는 두 가지 수수료가 있습니다. (1) 프로토콜 수수료, 이 수수료의 비율은 고정되어 있지 않으며 다른 차용인은 현재 0.5% 이내의 다른 이율을 갖습니다. 제품 만료 시 TrueFi Protocol Treasury로 이체됩니다. 제품이 만료됩니다. Managed Portfolio의 "관리자"는 투자자의 진입 임계값을 설계할 수도 있으며 이러한 투자자는 KYC를 수행해야 합니다.

이미지 설명

출처: https://app.truefi.io/portfolios/mainnet/0x 3 eabf 546 fff 0 a 41 edaaf 5 b 667333 a 84628571318

이미지 설명

출처: https://app.truefi.io/portfolios/mainnet/0x ae 86120411 c 450 bc 792 e 7465653 f 99 e 2 fe 4775 2c

이미지 설명

3.4 다중 체인 배포

3.4 다중 체인 배포

이미지 설명

출처: https://app.truefi.io/portfolios/optimism/0x a 8 c 2 f 1571785007 c 9 b 5 ff 039957173 e 82 a 48768 d

전반적으로 이더리움은 8월 4일 현재 이더리움에서 현재 TVL 3억 900만 달러 중 3억 800만 달러로 여전히 비즈니스를 수행하는 주요 장소입니다.

3.5 기본 대응 전략

트루파이의 대응 전략은 디폴트 발생 시 SAFU(공식 500만 TRU부터)와 TRU 스테이커가 손실을 먼저 흡수하도록 하고, 그래도 부실 채권을 채우기에 충분하지 않으면 예금자가 나머지 디폴트 손실을 부담해야 한다. 차관의 전체 가치는 차후 기록되었고 불이행 채무자에 대한 절차가 시작되었습니다. 소송이 대출금 회수에 성공하면 차용인, 스테이커 및 SAFU의 자금이 다시 복원됩니다.

3.6 비즈니스 데이터

3.6 비즈니스 데이터

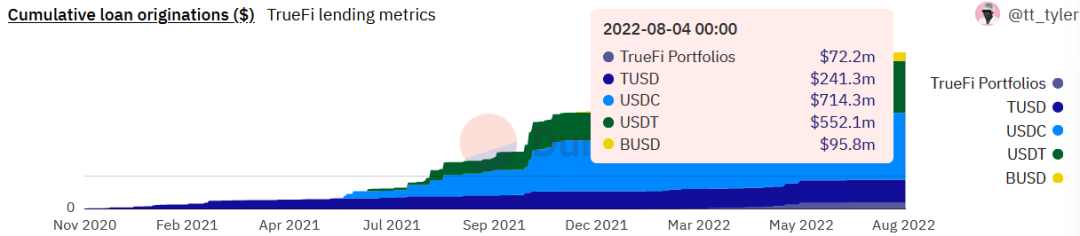

(1) 신용대출의 총 발행

이미지 설명

출처: https://dune.com/tt_tyler/tru-staking-burns

(2) 만료된 대출

이미지 설명

출처: https://app.truefi.io/loans

상위 5명의 차용인은 총 10억 1천만 달러의 대출을 받아 71.6%를 차지하며 집중도가 높았습니다.

(3) 신용대출 주식

현재 미화 2억 6천만 달러, 평균 미화 1,881만 달러, 평균 만기 126일의 대출이 14개 있습니다. 안에:

미화 1억 3천만 달러 상당의 총 8건의 대출이 8월의 나머지 기간에 만기됩니다(대출의 이 부분에 대한 자세한 내용은 3.2: 프로젝트 경쟁 우위 및 해자 위험 평가 모델 참조).

9월에 예정된 1건의 거래, 1000만 달러 상당;

이미지 설명

출처: https://dune.com/tt_tyler/truefi-loan-stats

(4 )TVL & Utilization Ratio

현재 TVL은 약 3억 2천만 달러이고 ATH는 12억 2천만 달러로 73% 감소했습니다.

이미지 설명

출처: https://dune.com/tt_tyler/tru-staking-burns

(5) 총수입 및 대손비율

지금까지 TrueFi는 투자자들에게 2,985만 달러의 이자 수익을 올렸고, 부실채권 제로라는 우수한 실적을 유지하고 있습니다.

보조 제목

4. 팀 상황

4.1 전반적인 상황

이미지 설명

텍스트

이미지 설명

출처: https://www.linkedin.com/in/rafaelcosman/

텍스트

주요 비즈니스 라인의 구성원은 관련 분야에서 풍부하고 깊은 배경을 가지고 있습니다.

주요 비즈니스 라인의 구성원은 관련 분야에서 풍부하고 깊은 배경을 가지고 있습니다.

BD 책임자: Ryan Rodenbaugh는 VM Capital, BlueRun Ventures 및 기타 투자 회사에서 투자 분석가 또는 컨설턴트로 일했으며 2018년 TrustToken의 BD 책임자가 되었습니다.

CIO(Chief Investment Officer): Goldman Sachs, HSBC, Credit Suisse와 같은 전통적인 금융 선도 기업에서 파트너로 근무했으며 2018년 TrustToken에 컨설턴트로 합류한 Bill Wolf;

보조 제목

5. 파이낸싱

TrueFi는 TrustToken의 비즈니스 라인 중 하나이며 과거 자금 조달 상황은 TrustToken을 기반으로 했습니다.

2018년 6월 TrustToken은 TrustToken 자산 토큰화 플랫폼을 개발하고 법률, 파트너, 제품 및 엔지니어링 부서.

2018년 8월 TrustToken은 ColinList를 통해 800만 달러를 모금했습니다.

총 26.75%의 TRU 토큰이 위의 두 라운드에서 판매되었습니다.

첫 번째 레벨 제목

보조 제목

1. 산업 공간과 잠재력

1.1 분류

트루파이가 위치한 트랙은 무담보대출 트랙으로 트루파이 외에도 현재 메이플파이낸스, 골드핀치, 클리어풀, 아틀란티스론 등이 있지만 후자의 프로젝트는 규모가 크지 않다.

전통 분야에서 규제 법률 및 규정, 신용 등급 및 가격 이론과 같은 많은 인프라가 지속적으로 업그레이드됨에 따라 신용 대출은 기업이 자금을 조달하는 중요한 도구가 될 뿐만 아니라 주민들의 일상 소비에 편의를 제공합니다. .신용 대출은 전통적인 금융 분야에서 중요한 사업 분야가 되었습니다.

현재 암호화폐 분야의 대출 시장은 거의 대부분이 주택담보대출이며, 자금의 활용도를 높이기 위해 다양한 프로젝트에서 주택담보대출 금리, 금리 가격 책정, 담보 측면에서 많은 시도를 하고 있습니다. 자본 활용의 관점에서 무담보 대출의 자본 활용은 의심 할 여지없이 최고입니다.

1.2 시장 규모

이 단계 신용대출의 주요 고객은 마켓메이커와 퀀트 트레이딩 기관이며 주요 목적은 차익거래, 시장중립전략 실행, 마켓메이킹이다. 특히 강세장 단계에서는 저위험 차익거래 기회가 끝없이 등장합니다.

이미지 설명

이미지 설명

출처: https://www.binance.com/zh-CN/futures/funding-history/quarterly/1

이미지 설명

출처: https://www.theblock.co/data/crypto-markets/futures/aggregated-open-interest-of-bitcoin-futures-daily

또한 전통적인 시장 조성자 및 Dex의 유동성 풀 모두의 시장 조성 요구가 점차 신용 대출로 대체되기 시작했습니다.

보조 제목

2. 토큰 모델 분석

2.1 Token의 총액 및 분배

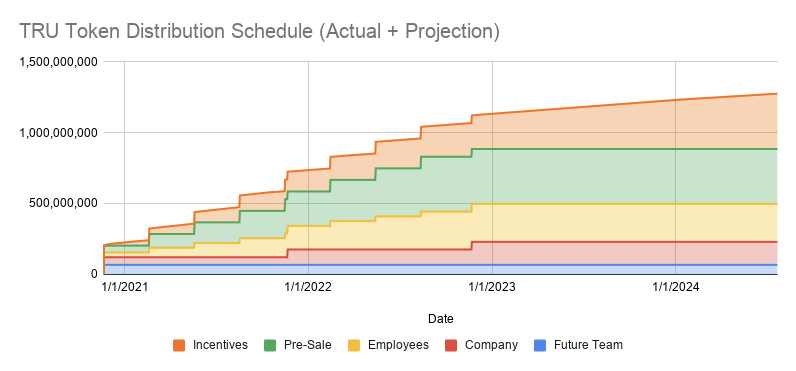

TRU는 2020년 11월에 발행되어 총 14억 5천만 개이며, TrustToken, Inc는 2021년 2월 일부를 소각하여 현재 총 14억 4천만 개가 남아 있습니다. 안에:

39%는 TRU 스테이킹, 대출, Sushiswap TRU-WETH 유동성 제공 등을 포함한 인센티브에 사용됩니다.

26.75%는 사전 판매입니다.

18.5%는 팀 소속입니다.

11.25%는 회사 또는 재단에 속합니다.

이미지 설명

출처: https://blog.trusttoken.com/truefis-tru-token-economics-7facea6651c0

이미지 설명

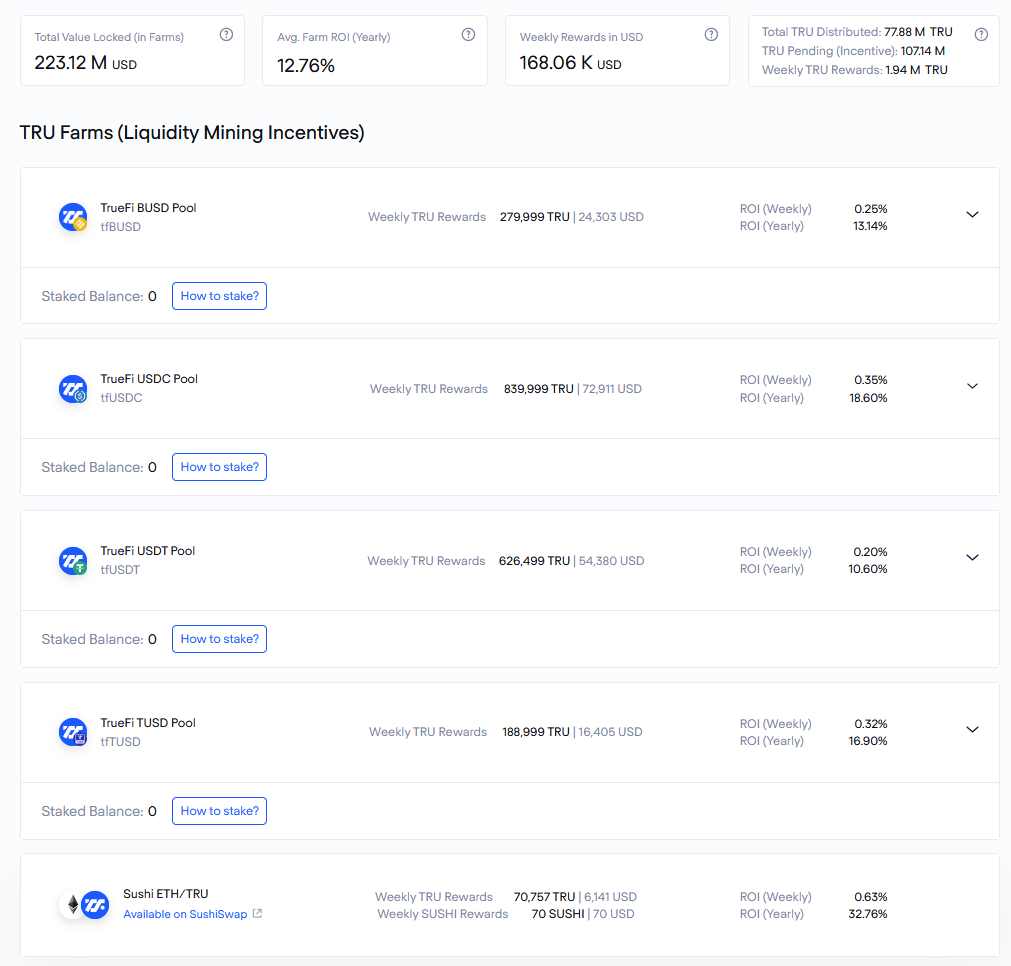

출처: https://app.truefi.io/farm

2023년 초까지 인센티브로 약 3억 5천만 개의 토큰과 향후 팀 구성원에게 속한 20만 개 미만의 토큰만 출시될 것이며 모든 토큰은 2025년까지 출시될 것입니다. 2025년 출시가 완료되기 전에 순환 디스크의 연간 인플레이션율은 약 20%가 될 것입니다.

또한 향후 프로젝트의 안정적인 운영을 위해 당초 2021년에 회사에 출시될 예정이었던 500만 개의 토큰이 보험 기금으로 SAFU에 들어갔습니다.

2.2 토큰 가치 포착

스테이킹에 있는 TRU 토큰만이 가치 포착 능력을 얻을 수 있습니다.

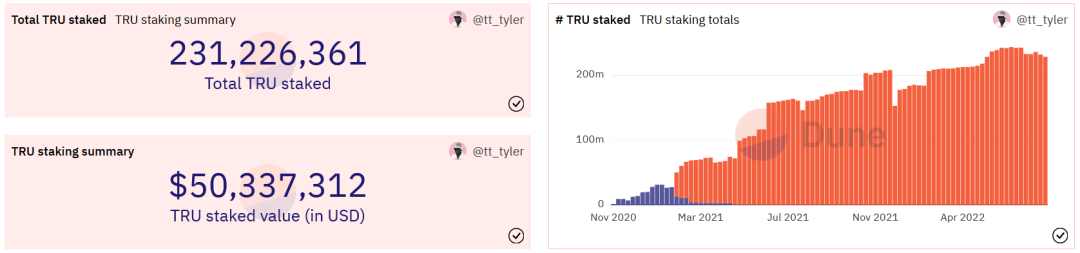

이미지 설명

출처: https://dune.com/tt_tyler/tru-staking-burns

이미지 설명

출처: https://app.truefi.io/stake

또한 총 304만 달러 상당의 이자 수입과 프로토콜 수수료가 TRU 스테이커에게 지급되었습니다.

이미지 설명

출처: https://app.truefi.io/stake

2.3 토큰 핵심 수요 측면

오랫동안 신용 대출 트랙과 TrueFi에 대해 낙관적이었던 투자자들은 이번 약세장에서 레이아웃 수요를 가지고 있습니다. 크레딧 트랙은 아직 초기 단계에 있으며 현재 트랙의 내부 위험 제어는 충분히 안정적인 것으로 보이며 규모가 큰 것은 TrueFi뿐입니다. 최근 멀티체인 전략과 방향성 신용 대출 프로젝트의 출시로 TrueFi의 비즈니스 규모는 온체인 차익 거래 기회가 나타난 후 빠르게 성장할 것입니다. 그래서 이 단계에서는 "대출/유동성 먼저 제공하고 나서 스테이킹"이든 "직접 스테이킹 구매"든 좋은 전략입니다.

차용인의 경우 더 많은 양의 TRU를 보유하면 대출 통과 가능성이 높아집니다. 각 대출에는 1,500만 표 이상이 필요하고 투표의 80%가 찬성했기 때문에 TRU는 대출자가 거버넌스에 참여할 인센티브가 있습니다. 개당 0.093달러인 현재 가격으로 따지면 1,500만 표를 얻는 데 드는 비용은 약 140만 달러다. 영구 펀드 수수료 차익 거래의 연간 수익률 15%와 평균 차입 비용 11%에 따르면 1,500만 TRU의 비용은 3,500만 달러 이상의 차입 금액으로 전액 충당할 수 있습니다.

2.4 토큰 모델 요약

향후 토큰 릴리스는 인센티브를 잘 수행하는 방법을 중심으로 진행될 것입니다. 2022년 7월 기준으로 풀릴 비인센티브 토큰이 얼마 남지 않았습니다.향후 주요 릴리스 금액은 인센티브 메커니즘에서 나올 것입니다.대출 및 유동성 스테이킹에 대한 인센티브를 통해 예금 측은 여전히 상대적으로 많은 양을 가질 것입니다. 향후 토큰의 양 항소.

TRU 스테이커의 위험과 수익에 맞게 이자 소득을 분배함으로써 각 신용 대출을 검토하는 동기를 부여합니다. TRU 스테이커는 신용 지원을 제공할 대출자를 결정하기 위해 스스로 투표하는 대출 전 위험을 감수할 뿐만 아니라 대출 후 위험도 감수합니다. 일부 토크노믹스에서는 이익 분배 없이 스테이킹 인센티브만 제공됩니다.

그러나 연초에 유통되는 총 토큰 수에 대한 향후 2년 동안 매년 새로 출시되는 토큰의 비율은 20%에 도달할 것이며 차익 거래 기회가 부족한 약세 시장에서는 수요가 거의 없을 것입니다. 신용 대출, 그리고 TRU의 가격은 미래에 상당한 압박을 받을 것입니다.

보조 제목

3. 프로젝트 경쟁 구도

3.1 기본 시장 구조 및 경쟁자

3.1.1 이 단계의 경쟁자

현 시장의 신용대출 사업은 메이플파이낸스, 골드핀치, 클리어풀, 아틀란티스론 등이다. 비즈니스 모델과 사업 규모 측면에서 현재 주요 경쟁자는 메이플파이낸스다.

장기적으로 신용 대출 검사의 핵심 요소는 규모, 위험 통제 능력 및 위험 가격 결정 능력입니다.

총 유통 규모 측면에서 보면 트루파이와 메이플파이낸스의 차이가 확연하지는 않지만 TVL 측면에서 보면 메이플파이낸스의 TVL은 5억 달러로 트루파이의 TVL(3억 2000만 달러)보다 높다. 두 회사가 예금을 흡수하고 있음을 반영합니다. 역량이 차이를 만듭니다. 트루파이와 메이플파이낸스의 예치금은 일반 사용자들로부터 나오기 때문에 누구나 자산을 대출할 수 있기 때문에 마케팅 및 고객 확보 차원에서 프로젝트 당사자의 능력은 경기순응적 신용대출 규모를 결정하는 중요한 요소다. 이와 관련하여 메이플에는 다음과 같은 장점이 있습니다.

우선 메이플파이낸스가 소셜미디어 활동을 더욱 활발히 하여 트위터 스페이스와 다양한 활동을 더 많이 진행하고 있으며, 이는 더 많은 예치금을 흡수하는 프로젝트를 추진하는 데 도움이 됩니다. 특히 6월 CeFi 뇌우 이후 Twitter Space, 다양한 팟캐스트/인터뷰 및 기타 프로그램을 통해 제품 포지셔닝 등을 홍보하고 커뮤니티 문제에 적시에 대응합니다. 이는 메이플파이낸스의 토큰 가격이 이번 반등의 물결 속에서 사건 이전으로 급격하게 상승한 중요한 이유 중 하나일 것입니다. 메이플은 2019년 이후 총 2,895건, 트루파이는 2017년 이후 4,180건의 트윗을 올렸다는 트윗 수에서도 알 수 있다. 반면 메이플 파이낸스의 연평균 트윗은 트루파이의 약 25%보다 높다.

이미지 설명

출처: https://dune.com/scottincrypto/Maple-Deposits

이미지 설명

출처: https://maple.finance/news/updates-on-celsius/

이번에 반영된 문제는 프로젝트의 생사를 가를 수 있는 메이플의 리스크 컨트롤에 문제가 있고, 이 점에서 트루파이가 유리하다는 점이다.

위험 통제 능력은 대출 전 위험 통제, 대출 위험 통제 및 대출 후 위험 통제로 구분됩니다.전통적인 금융 산업에서 사기 대출은 일반적으로 세 가지 상황으로 나눌 수 있습니다.

(1) 타인의 신분 정보를 이용하여 대출을 사취하는 행위

(2) 실제 개인 정보를 사용하되 자산 증명서, 소득 증명서와 같은 신용 데이터를 위조하는 행위

(3) 허위 자금 사용.

첫 번째 경우는 기술의 발달로 지문, 안면인식 등 직접 처리해야 하는 기술, 유효한 신분증, 등. 전통적인 금융 산업에는 이미 많은 솔루션이 있습니다.

두 번째 상황의 경우 사용자는 일반적으로 공식 배서가 포함된 자산 증명서, 소득 증명서, 신용 보고서 및 위험 심사를 위한 대출 담당자의 정기적인 현장 방문을 제출해야 합니다.

첫 번째와 두 번째 상황에 대한 위험 관리 조치는 대출 전 위험 통제에 속합니다.

세 번째 경우는 일반적으로 자금의 사용을 규정하고 있는데, 예를 들어 자체 업무 시스템의 범위 내에서 이용자가 상품 구매 주문을 한 후 신용대출로 결제수단을 변경할 수 있습니다.

세 번째 유형의 상황에 대한 위험 관리 조치는 대출의 위험 통제에 속합니다.

신용 불이행이 발생하면 전통적인 금융 기관은 회수, 법적 절차, 자산 패키지를 부실 자산 처분 기관에 매각하여 돈을 회수하는 등의 방법을 사용합니다. 최종 처벌 메커니즘은 특정 개인이나 회사에 속하기 때문에 이 모델 집합은 일반적으로 전통적인 금융 시스템에서 신용 대출의 부도율을 낮은 수준으로 유지하고 더 높은 이자율을 통해 잠재적 부도를 커버할 수 있습니다.

채무불이행에 대한 위험관리수단은 대출 후 위험관리에 속합니다.

Crypto의 신용 대출 분야에서 순수한 체인에서 "대출 전 대출 후 대출"의 완전한 폐쇄 루프를 달성하는 것은 여전히 불가능합니다. 체인. 신용 수요 측은 암호화폐 투자 기관인 경우가 많기 때문에 규제 제약이 없으며 자금 사용, 레버리지 비율 등에 대한 명확한 요구 사항이 없으며 "대차 대조표 자금 조달"을 명확히하기가 더 어렵습니다. "와 실사용이기 때문에 대출기관이 오프체인을 소유할 뿐만 아니라 기소권도 체인에서 정보를 분석하고 수집할 수 있는 능력이 필요하다.

TrueFi는 지금까지 뇌우가 없었고 Maple Finance는 Babel Finance에서 차용했습니다. 메이플 파이낸스의 신용 평가 시스템은 개선되어야 하며, 이것이 프로젝트의 최종 운명을 결정할 것입니다.

위험 가격 결정력은 금리 스프레드와 관련이 있습니다. 이번 천둥번개는 최소한 현재 스프레드가 여전히 잠재적인 위험을 감당하기에 충분하지 않을 수 있으며 Maple Finance는 가격 책정 모델을 추가로 수정해야 함을 보여줍니다.

3.1.2 잠재적 경쟁자

신용 DID 또는 미래의 잠재적 경쟁업체. Vitalik은 "Decentralized Society: Finding Web3's Soul" 기사에서 Soulbound Token(SBT)에 대해 언급했습니다. SBT를 통해 암호화폐와 실물 경제를 연결하는 신용 평가 시스템이 구축될 수 있다면 이러한 유형의 프로젝트는 또 다른 S&P Global Ratings가 될 가능성이 높습니다. Sesame Credit 또는 FICO Score는 TrueFi의 장기 비전 실현을 위협하는 신용 대출 분야에 진입하기가 더 쉽습니다.

그러나 TrueFi의 신용 평가 시스템에는 보다 포괄적인 평가 계획을 형성하기 위해 온체인 데이터도 포함됩니다.향후 온체인 데이터 차원이 풍부해짐에 따라 TrueFi는 SBT로 대표되는 DID와의 경쟁에서 패하지 않을 수 있습니다.

3.2 프로젝트 경쟁 우위 및 해자

이제 TrueFi에는 두 가지 핵심 강점이 있습니다.

위험 관리 조치. TrueFi DAO Pools와 TrueFi Capital Markets는 모두 2단계 평가 구조를 채택합니다. 먼저 차용자를 평가한 다음 단일 대출을 평가하여 기존 금융 시스템의 위험 제어 프로세스를 사용합니다. 대출 전 신용 대출의 승인 및 평가는 승인 당시의 데이터 및 정보에 근거하여 판단 할 수 있으며 평가 모델에는 대출 후 꼬리 위험이 포함될 수 없으므로 위험 관리 조치가 매우 중요합니다. TrueFi의 구체적인 리스크 관리 모델과 파라미터를 알 수 없기 때문에 TrueFi가 지난 5월 Three Arrows Capital에 대출한 사실로 미루어볼 때 사전 대출 리스크 관리에 문제가 있을 수 있으나 이 대출은 올해 8월에 만기가 되었어야 합니다. 신용대출은 지난 6월 선불로 상환됐는데, 이 역시 트루파이가 대출 후 리스크 관리 능력에서 우위에 있음을 보여준다. TrueFi는 제로 불량률을 유지하기 위해 차용인 및 대출 조건 선택에 도움을 받았습니다. 올해 8월의 집중적인 대출 만기는 TrueFi의 위험 제어 기능을 다시 테스트할 수 있습니다. 일반적으로 전체 미상환 대출 중 Alameda Research는 여전히 약 13%인 3,504만 달러를 상환해야 하며, Amber Group은 여전히 약 1/4에 해당하는 약 6,586만 달러를 상환해야 하며 Wintermute도 상환해야 합니다. 약 9,200만 달러가 상환되어야 하며, 약 35%를 차지합니다. 또한 채무자에는 Bastion Trading, Folkvang 등도 포함됩니다. 다만, 앞서 언급한 채무자들은 당분간 부도나 채무불이행의 위험이 있다는 사실을 밝히지 않았고, 현재로선 남은 부채폭풍의 가능성은 높지 않은 것으로 보인다.

보조 제목

4. 위험

신용 대출 트랙의 다른 프로젝트와의 경쟁. 동일한 세분 트랙을 가진 Clearpool은 지금까지 꾸준히 실행되어 왔으며 이번 약세장에서 살아남고 더 강해질 수 있습니다. 신용 대출 트랙의 비즈니스 모델에도 차이가 있습니다.예를 들어 Goldfinch는 온 체인 예금을 흡수하고 오프 체인 가맹점에 대출하며 자체 위험 제어 모델을 적용하여 중소 기관 신용 시장에 진입할 수 있습니다. .

신용 DID의 점진적인 성숙도는 현재 위험 통제 모델의 배타성을 깨고 신용 대출의 기술적 초석이 될 수 있습니다. TrueFi의 현재 위험 제어 방법은 다소 배타적입니다.DID가 이제 더 성숙하고 더 많은 데이터 차원을 통합하면 신용 대출을 줄일 가능성이 있어 TrueFi보다 우수한 새로운 위험 제어 패러다임을 형성할 수 있습니다.

첫 번째 레벨 제목

보조 제목

1. 핵심이슈

(1) 시장 공간

디지털 통화의 총 시장 가치가 현재 수준을 유지하더라도 상위 5개의 불안정 통화 통화를 기반으로 하는 무기한 계약 자금 차익 거래는 중앙 집중식 거래 플랫폼 및 AMM 시장 조성 필요를 포함하지 않는 연간 약 1,000억 규모의 용량을 갖게 됩니다. . 비트코인의 "디지털 금" 내러티브가 미래에 마침내 어느 정도 실현될 수 있고 이더리움과 같은 기능적인 퍼블릭 체인이 더욱 성숙된다면 전체 시장에서 차익 거래 및 시장 조성에 대한 수요는 더욱 확대될 것입니다. 이 단계에서는 트레이딩 투자기관과 자산운용사를 주요 고객군으로 하는 신용수요도 그에 따라 증가할 것이다.

(2) 다운스트림 수요의 주기성

신용수요는 경기순응적 수요로 현재 암호화폐 신용대출은 시장조성, 차익거래 등 금융활동에 주로 활용되고 있으며, 특히 차익거래는 상대적으로 후행적인 수요이기 때문에 신용대출 수요 발생 시기는 더욱 지체될 수 있다. 그러면 TrueFi와 같은 프로젝트가 강력한 순환 대상이 될 수 있습니다.

이미지 설명

출처: https://app.truefi.io/stake

(3) SBT 등 만기 후 TrueFi 신용 평가 모델 대체

보조 제목

2. 평가수준

트루파이 사업의 강한 순환성을 감안하면 향후 사업 냉각으로 PS, PE 등 전통적인 밸류에이션 지표가 급등할 가능성이 높다. 동시에 TrueFi는 완전한 강세장 주기를 경험하지 않았으며 참조할 수 있는 과거 역사적 지표의 시간 차원도 충분하지 않습니다.

TrueFi에 대한 투자는 여전히 큰 주기와 점진적인 거래량 회복에서 막연한 판단을 내려야 할 수도 있습니다. 다음 지표는 결정을 내리는 데 도움이 됩니다.

(1) 수요 예측 지표: 무기한 계약 펀딩 비율, 기간 스프레드, 가스 수수료 및 시장 열정을 나타낼 수 있는 기타 지표

(2) 척도 지표: TVL, 총 대출 미수;

(3) 위험 통제 지표: 대손율;

(4) 이익 지표: stkTRU에 지불한 수수료;

(5) 유동성 지표: TRU 약속 비율.

보조 제목

3. 예비평가 요약

차익 거래 및 시장 조성에 대한 현재 다운스트림 수요로 판단하더라도 신용 대출은 DeFi에서 미래에 큰 잠재력을 가진 트랙 중 하나입니다. DID와 같은 다른 인프라의 성숙도에 따라 신용 대출의 적용 시나리오와 수요 규모가 더욱 풍부해질 것입니다.

TrueFi는 TVL 및 대출 발행과 같은 규모 지표의 관점에서 보든 이번에 CeFi/DeFi 뇌우에서 안전하게 살아남는 관점에서 보든 이 트랙에서 매우 경쟁력 있는 프로젝트가 되었습니다. 미래 사업의 확장성.

TrueFi 팀은 전통적인 금융 분야의 선임 경험을 가지고 있으며 위험 관리에 대한 과거 지식과 경험을 프로젝트에 이식할 수 있습니다. 특히 신용 DID 및 기타 온체인 위험 관리 조치와 같은 인프라가 상대적으로 부족한 현재 단계에서 이러한 경험과 능력은 TrueFi가 위험한 이벤트를 더 큰 영향으로 처리하는 데 도움이 될 수 있습니다. Woo Network와의 최근 협력은 TrueFi가 자체 사업 범위에 집착하지 않고 위험 통제를 전제로 고객의 새로운 요구를 충족시키기 위해 제품을 혁신할 의향이 있음을 보여줍니다.

첫 번째 레벨 제목

보조 제목

보조 제목

https://truefi.io/

보조 제목

https://dune.com/tt_tyler/tru-staking-burns

Dune:

https://dune.com/queries/636881/1186840

Linkin:

https://www.linkedin.com/company/trusttoken/people/

Uniswap:https://info.uniswap.org/#/pools/ 0 x d 7 c 13 ee 6699833 b 6641 d 3 c 5 a 4 d 842 a 4548030 a 82

원본 링크

Dune:

https://dune.com/scottincrypto/Maple-Deposits

Binance:

https://www.binance.com/zh-CN/futures/funding-history/quarterly/1

Cryptoquant:

https://cryptoquant.com/asset/btc/chart/derivatives/funding-rates? exchange=all_exchange&window=DAY&sma= 0&ema= 0&priceScale=log&metricScale=linear&chartStyle=column

The Block:

https://www.theblock.co/data/crypto-markets/futures/aggregated-open-interest-of-bitcoin-futures-daily