거래소 "자이언트" FTX가 부실이 되었고 결국 파산했으며, 이에 긴밀한 관계를 맺은 수많은 거래소, 투자 기관, 시장 조성자 및 기타 암호화 회사가 위기에 처해 암호화 자산의 급격한 "다이빙"을 촉발시켰을 뿐만 아니라 이는 올해 4월 이후 하락세를 보였던 시장을 더욱 취약하게 만들었고 시장 유동성을 더욱 강화했습니다.

"FTX 이벤트"는 시장 변화에 어떤 영향을 미칩니까? 시장 바닥을 가속화할까요? 현재 시장의 유동성은? PAData는 8개의 시장 데이터에 대한 심층 해석을 수행하여 다음을 발견했습니다.

1) 올해 비트코인 MVRV 지표는 88일 연속 1 밑으로 떨어져 11월 15일 0.804로 최근 5년 중 두 번째로 낮은 수치를 기록했다. 2018년 말과 비교하면 지표가 바닥을 쳤지만 아직 한동안은 바닥에서 달릴 필요가 있다.

2) 비트코인의 장단기 칩의 SOPR 비율은 183일 연속 1보다 낮았고, 월 평균은 7개월 연속 1보다 낮아 BTC 단기 칩의 수익성이 가까운 장래에 장기 칩보다 훨씬 높습니다. 기간으로 따지면 2018년 말 약세장 주기보다 한 달 짧을 뿐이다.

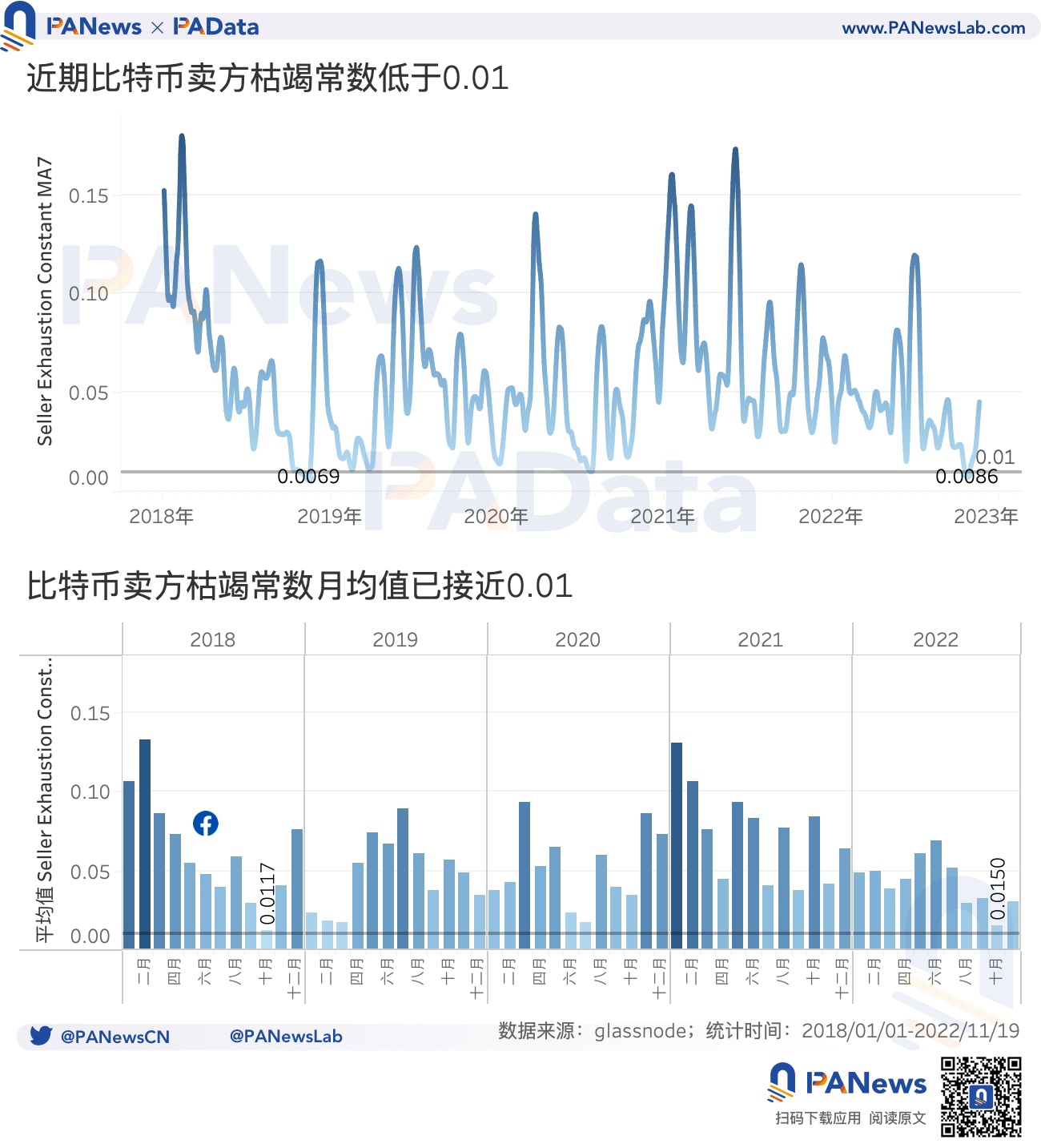

3) 올해 10월과 2018년 10월 비트코인의 매도자 소진상수 월평균은 0.01에 매우 근접했다. 화폐 가격 추이와 합치면 2018년의 매도자 소진상수 낮은 수준이 화폐 시세가 바닥을 친 시점보다 앞선 것이다. .. 이것으로 추측해보면 현재 화폐 가격이 하락할 여지는 여전히 남아 있을 수 있습니다.

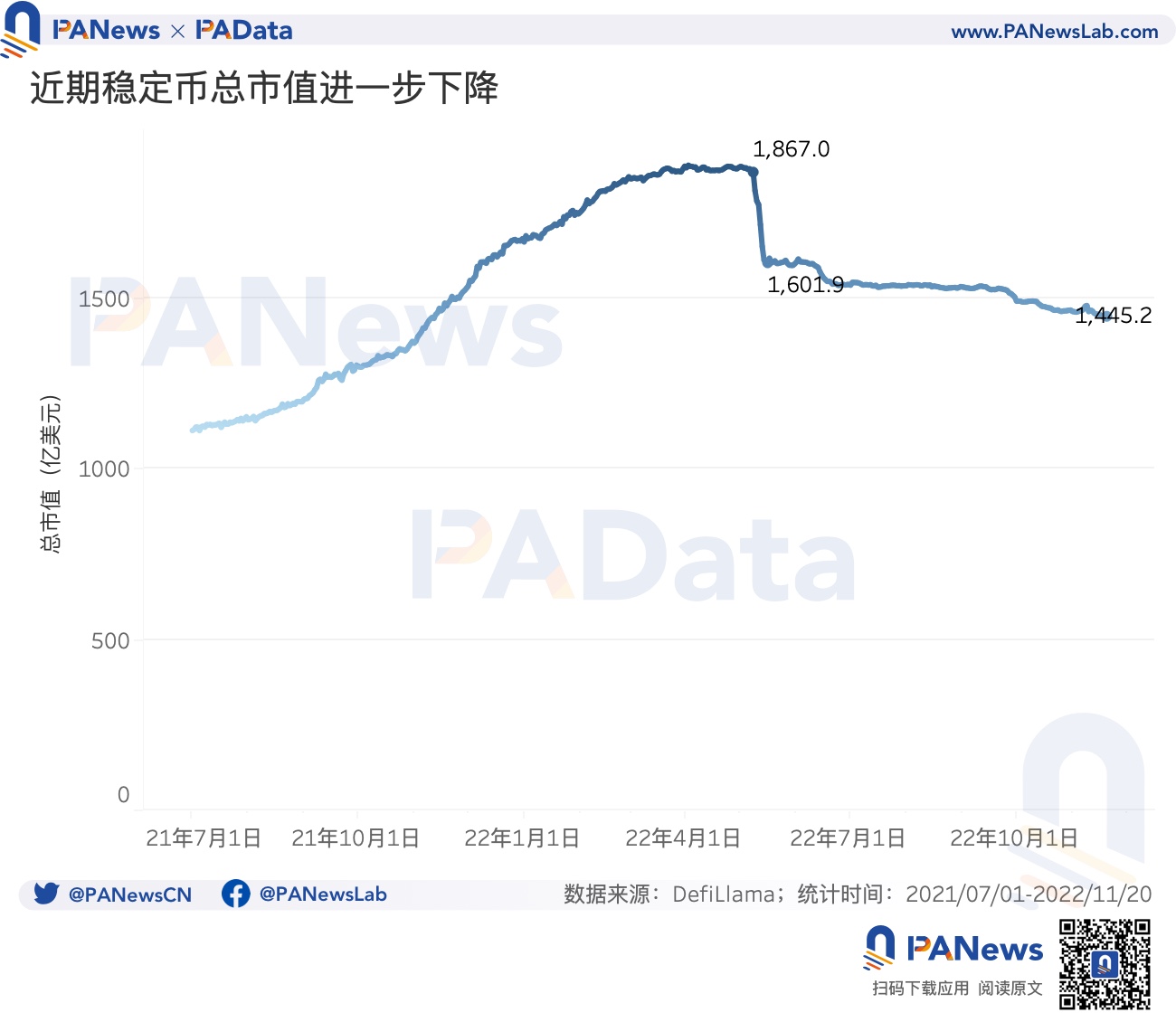

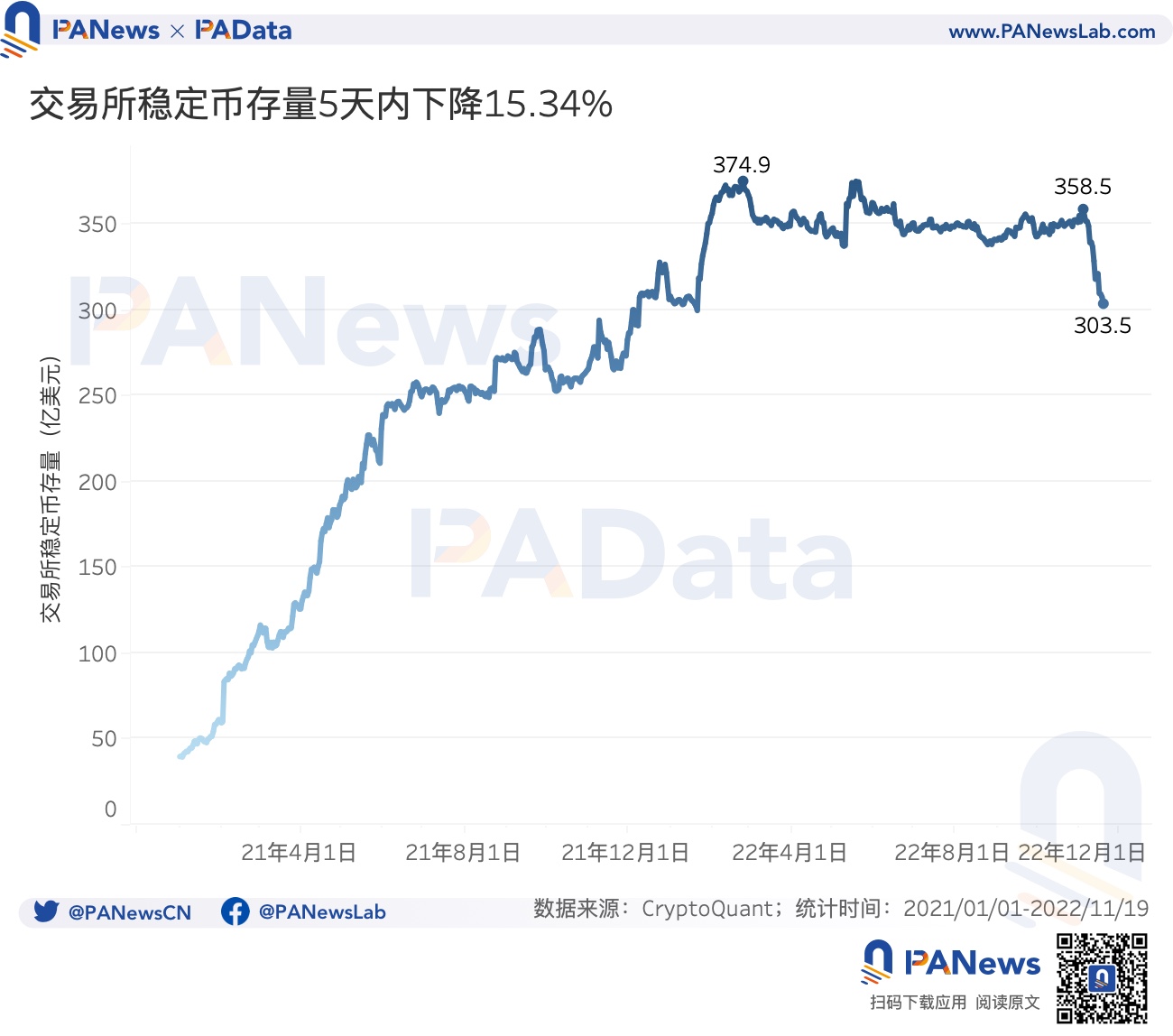

4) 11월 20일 시장 내 스테이블 코인의 총 시장 가치는 약 1,445억 2,000만 달러로 11월 7일보다 19억 7,000만 달러 감소했습니다. 11월 19일 거래소의 스테이블코인 재고는 약 303억 5천만 달러로 11월 4일보다 55억 달러 감소했습니다.

첫 번째 레벨 제목

01

텍스트

CoinGecko의 데이터에 따르면 Bitcoin은 현재 암호화 시장에서 여전히 가장 중요한 자산이며 시장 가치는 전체 시장 가치의 37.2%를 차지하므로 Bitcoin의 시장 지표를 고려하는 것은 다음을 이해하는 데 큰 의미가 있습니다. 시장 전체의 변화. 비트코인의 시장 가치와 실현 가치 비율, 장단기 칩 SOPR 비율, 판매자 고갈 지수의 세 가지 데이터로 판단할 때 시장은 이미 2018년 말 약세장과 견줄 만한 수준입니다.

MVRV(Market Value to Realized Value)는 자산의 현재 시장 가격이 거래 시점의 "공정 가격"보다 낮은지 여부를 판단하는 데 일반적으로 사용되는 지표입니다. MVRV가 1보다 낮으면 칩이 거래될 때 현재 시장 가격이 "적정 가격"보다 낮고 시장 가격이 저평가되어 있음을 의미하고, 그렇지 않으면 현재 시장 가격이 고평가되어 있음을 의미합니다.

11월 19일 비트코인의 MVRV 지수(7일 평균)는 0.809까지 떨어졌고, 며칠 전인 11월 15일에는 이 지수가 최근 5년간 두 번째로 낮은 수치인 0.804까지 떨어졌다. 2018년 12월 16일에 설정된 0.721의 최저 시간. 2018년 말부터 시작된 약세장 사이클에서 비트코인 MVRV 지수(7일 평균)가 1 미만인 일수는 132일이었다. 이러한 관점에서 비트코인 MVRV 지수(7일 평균)는 바닥을 쳤을 수 있지만 여전히 한동안 바닥에서 실행해야 합니다.

SOPR(Spent Output Profit Ratio)은 거래시 각 칩의 수익성을 관찰하는 직접적인 지표로 장기 및 단기 칩 SOPR 비율은 시장의 중장기 칩(보유 통화를 155일) 출력 이익이 높거나 단기 칩(1시간 이상 155일 미만 통화 보유) 출력이 높은 수익성이 있습니다. 비율이 높을수록 일반적으로 시장 상단에서 발생하는 장기 칩의 이익 마진이 높고 그 반대는 일반적으로 시장 하단에서 발생하는 단기 칩의 이익 마진이 높다는 것을 의미합니다. .

11월 19일 비트코인 장단기 칩의 SOPR 비율(7일 평균)은 약 0.47로 2018년 말부터 2019년 초까지의 수준과 견줄만한 1보다 현저히 낮았다. . 그리고 올해 5월 21일 이후 이 지표는 연속 183일 동안 1보다 낮았고 월 평균은 7개월 연속 1보다 낮아 단기 BTC 칩의 수익성이 가까운 장래에 장기 칩. 그리고 기간으로 따지면 2018년 말 약세장 주기보다 불과 한 달 짧습니다.

판매자 소진 상수(Seller Exhaustion Constant)는 이익칩 비율과 30일 가격 변동성을 곱한 값으로 정의되며, 값이 낮을수록 이익칩 비율과 30일 가격 변동성이 모두 낮다는 의미이며, 이는 일반적으로 시장 바닥에서 발생하는 높은 손실과 낮은 변동성을 동시에 의미합니다.

히스토리를 보면 비트코인의 판매자 소진 상수(7일 평균)가 0.01 이하로 바닥을 칠 가능성이 높습니다. 마지막으로 지수가 0.01 미만이었던 것은 10월 24일 약 0.0086에서 발생했으며, 이는 2018년 11월 중순의 수준과 비슷합니다. 월평균으로 보면 올해 10월과 2018년 10월만 0.01에 매우 가깝다. 환율 추세와 합치면 2018년 매도자소진상수의 저점은 환율이 바닥을 쳤던 시점보다 앞선 것으로 추측해 보면 현재 환율이 하락할 여지는 아직 남아있다.

02

거래소의 스테이블 코인 재고는 6일 만에 55억 달러 감소했으며 CEX의 유동성은 더욱 감소했습니다.

FTX 사건이 널리 퍼진 데다, 이와 긴밀한 거래를 하는 암호화폐 업체들도 다수 위기에 처해 유동성에 대한 시장의 우려가 가중되고 있다. 스테이블 코인의 시가는 시장 유동성을 관찰할 수 있는 직관적인 창구입니다.

통계에 따르면 11월 20일 현재 시중 스테이블코인의 시가총액은 약 1445억2000만 달러로 11월 7일 FTX 사건 발생 당시 1464억9000만 달러에서 19억7000만 달러가 '축소'됐다. 고점 186.70 10억 달러가 421억8000만 달러 줄었다. 일별 변동으로 보면 11월 10일 스테이블코인 전체 시가총액의 일별 변동은 -1.22%로 최근 5개월 중 일별 낙폭이 가장 컸다. 올해 5월 이후 스테이블 코인의 시가총액은 하락세를 보였으나 FTX 사건으로 인해 이러한 추세가 더욱 심화되었음을 알 수 있습니다.

11월 19일 거래소의 스테이블코인 재고는 약 303억 5천만 달러로 2019년 단기 최고치인 358억 5천만 달러에서 55억 달러 감소했습니다. 11월 4. 6 일 하락률은 약 15.34%입니다. 이로써 올해 거래소의 스테이블 코인 재고의 안정적이고 약간의 하락을 깨고 거래소의 유동성을 연초 수준으로 되돌렸습니다.

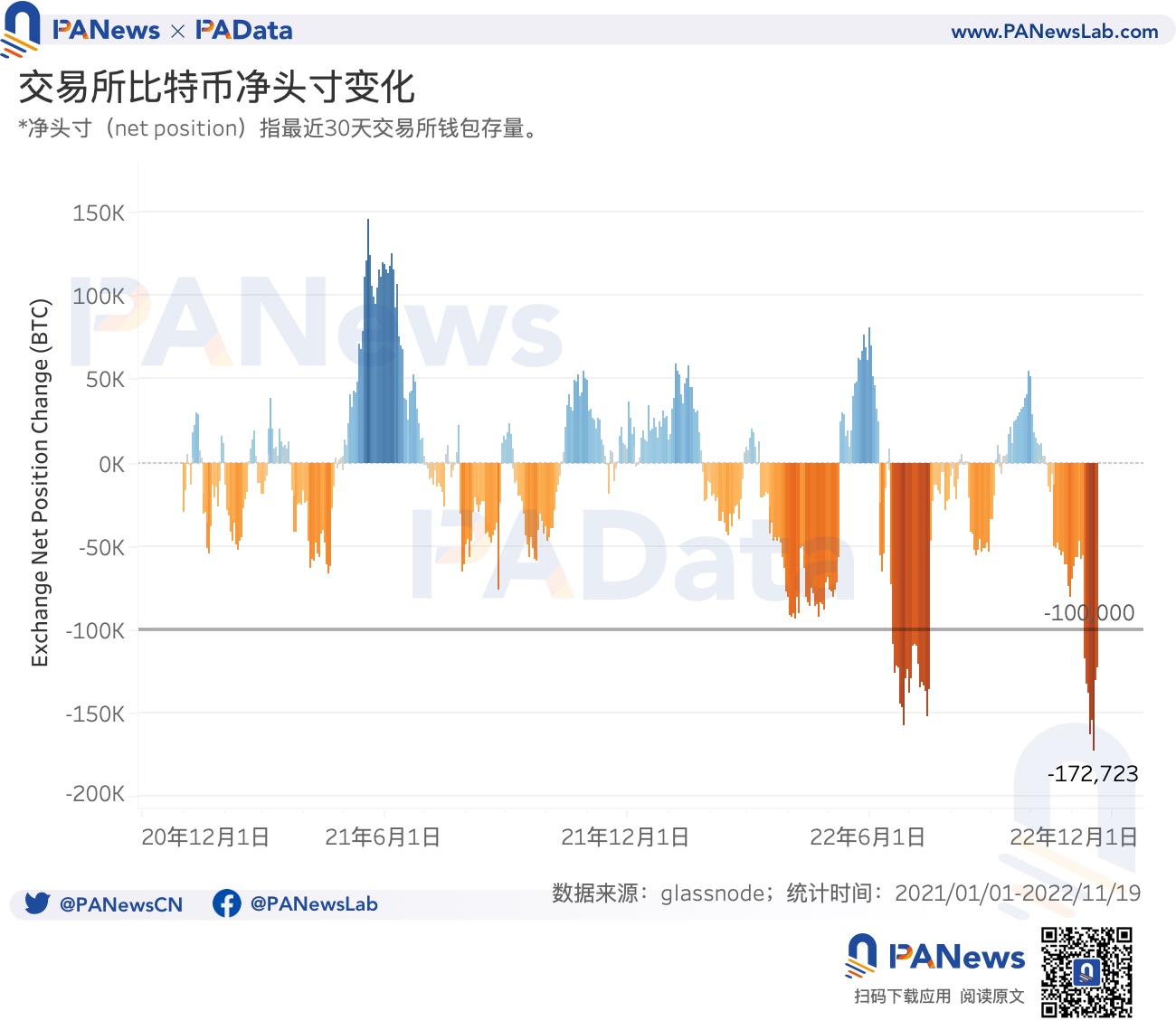

거래소 지갑에서 비트코인의 순포지션 변화(Exchange Net Position Change), 즉 지난 30일 동안의 잔고 변동도 상당한 변화를 겪었다는 점도 주목할 만하다. 통계에 따르면 11월 16일 거래소의 순 비트코인 포지션은 172,700 BTC 감소했으며, 이는 지난 2년 동안 하루 동안 가장 큰 변화였습니다. 게다가 11월 10일 이후 거래소의 순 비트코인 포지션은 10일 연속 100,000 BTC 이상 감소했습니다. 실제로 올 하반기부터 거래소의 비트코인 주가는 계속해서 하락세를 보였지만 최근 FTX 사태로 이 과정이 더욱 가속화됐다.

03

Uniswap의 주요 거래 풀의 락업 볼륨이 감소하고 여러 AAVE 자산의 대출 금리가 상승했습니다.

"FTX 사건"으로 인해 사용자가 CEX에 대한 신뢰를 잃고 DeFi로 전환하게 될 것이라는 견해가 있습니다. 그러나 데이터로 판단하면 CEX의 유동성이 영향을 받았을 뿐만 아니라 DeFi도 이를 통해 이익을 얻지 못했습니다.

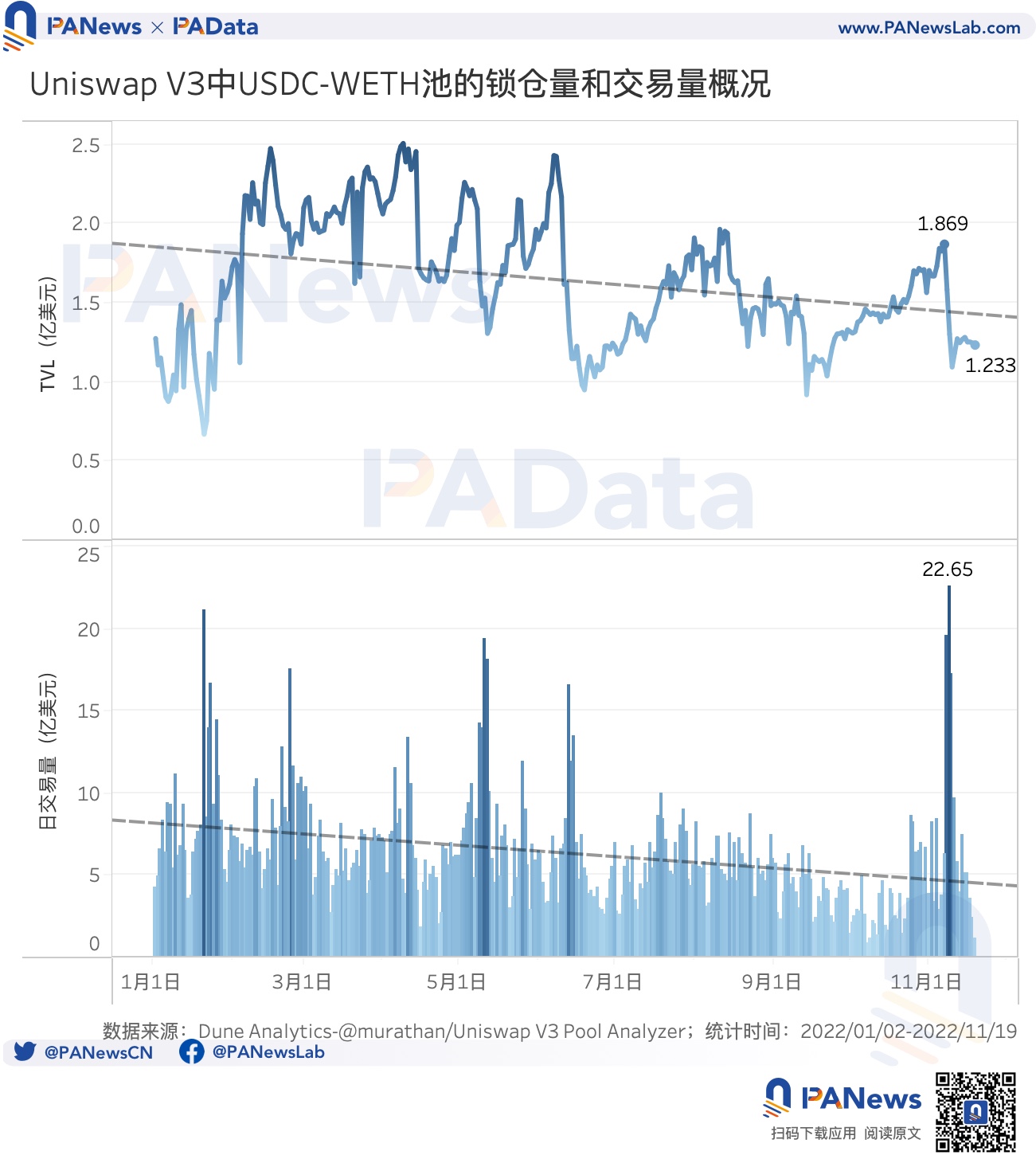

DuneAnalytics(@murathan/Uniswap V 3 Pool Analyzer)의 통계에 따르면 USDC-WETH(Uniswapv 3 공식 웹사이트에서 USDC-ETH 거래 쌍으로 표시됨)는 현재 Uniswapv 3에서 가장 중요한 거래 풀이며 약 46.21%를 차지합니다. 거래량의. 이 풀의 락업 볼륨은 11월 19일 약 1억 2,300만 달러로 11월 7일 생성된 단기 최고치인 1억 8,700만 달러에서 6,400만 달러 또는 34.24% 감소했습니다. CEX의 유동성 변화와 일치하여 USDC-WETH 거래 풀의 락업 볼륨은 일반적으로 올해 이후 감소 추세를 보였지만 FTX 사건은 의심할 여지없이 이러한 추세를 악화시켰습니다.

USDC-WETH의 거래량도 "축소"했다.11월 8일부터 10일까지 연속으로 17억 달러 이상의 엄청난 거래량을 제외하고 최근 일일 거래량은 8억 달러 미만이었다.19일 , 2억 5000만 달러를 넘지 않고 각각 2억 4600만 달러, 1억 1800만 달러를 넘지 않아 올해 매우 낮은 수준이다.

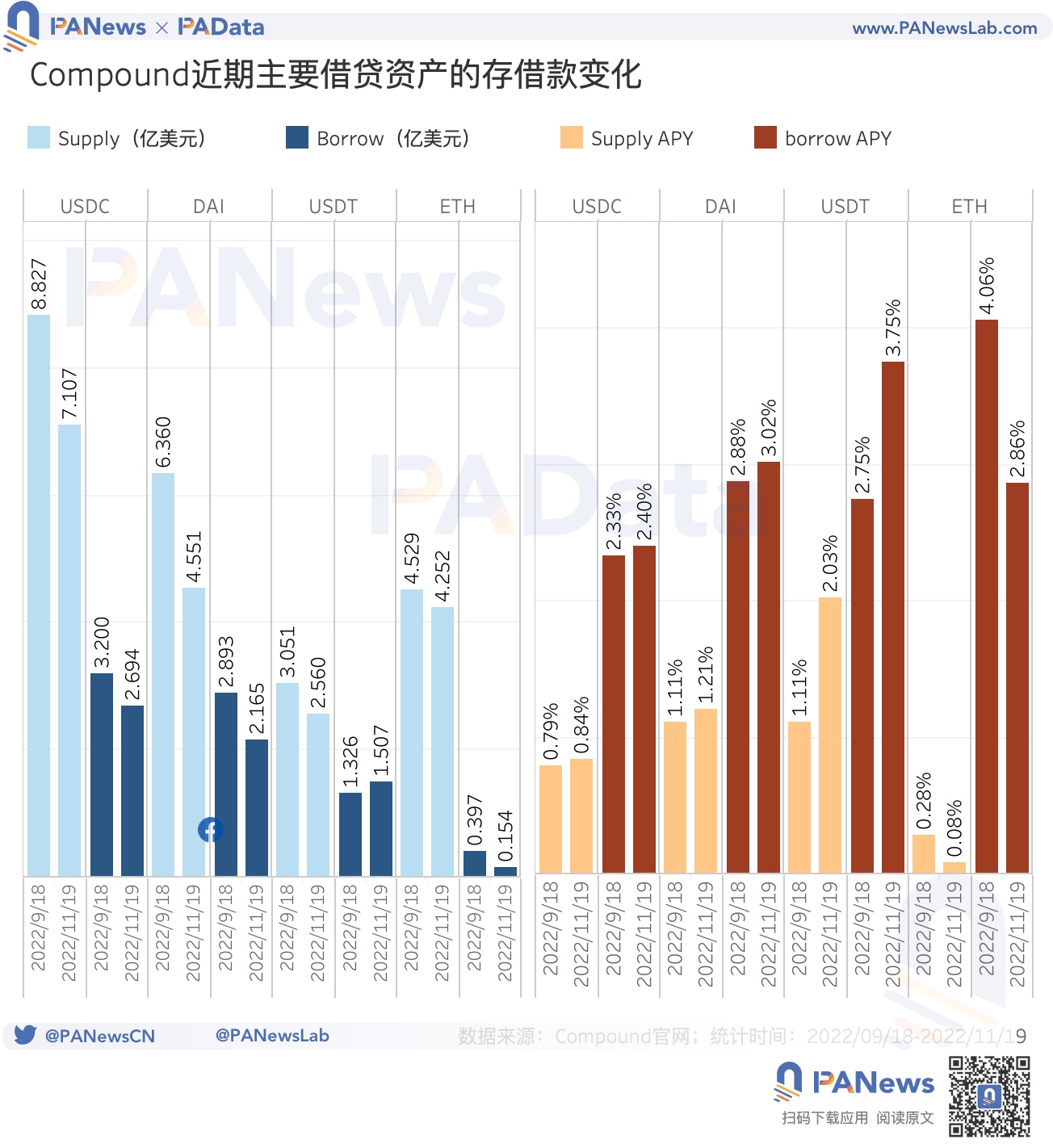

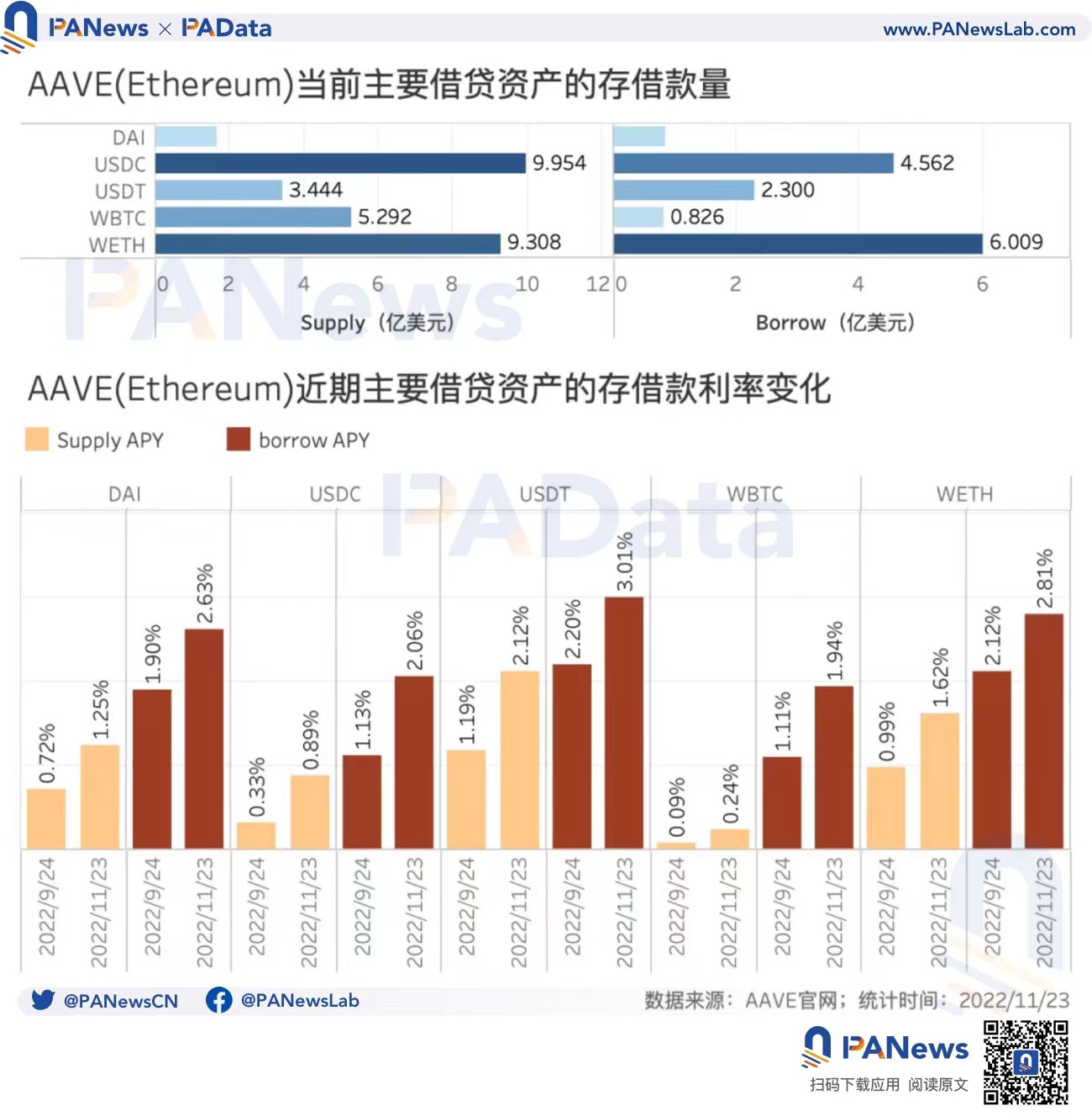

DEX 외에도 대출 유동성에도 영향을 미쳤다. 거의 모든 AAVE와 컴파운드의 주요 대출 자산은 지난 2개월 동안 유동성 감소와 금리 상승을 경험했습니다.

최근 최대 대출시장인 AAVE(이더리움)의 주요 대출자산의 예치율과 차입금리가 상승세를 보이고 있다. 현재 USDT의 변동 차입 비율은 3%를 초과했으며 DAI 및 WETH의 변동 차입 비율은 2.6%를 초과했습니다. 예금금리와 차입금리의 상대적 변화 추이를 보면 최근 2개월 동안 예대율보다 차입금리가 덜 오른 USDT를 제외하면 다른 자산의 차입금리가 예금금리보다 더 많이 올랐다. 이들 중 WBTC와 USDC의 차입금리는 예금금리가 크게 상승했다. 금리의 변화는 예금 및 대출 규모의 변화와 밀접한 관련이 있으며, 차입금의 증가폭이 클수록 차입수요의 변화가 예금의 변화보다 크다는 의미로 시장유동성이 상대적으로 부족함을 의미한다.

지난 2개월 동안 컴파운드의 USDC 예금은 8억 8,300만 달러에서 7억 1,100만 달러로 약 19.48% 감소했으며, 차입금도 3억 2,000만 달러에서 2억 6,900만 달러로 약 15.94% 감소했습니다. 예금이 차입금보다 더 많이 줄어 예금금리도 0.05%포인트 올라 대출금리는 0.07%포인트 올랐다. USDT는 상황이 조금 다르지만 예금은 16.09% 감소했지만 차입금은 13.65% 증가해 USDT 예금금리는 0.92%포인트, 대출금리는 1%포인트 상승했다. ETH의 차입 규모는 차입 규모보다 훨씬 적은 1,500만 달러로 더욱 축소되어 예금 및 차입 금리가 더 하락했습니다.