ANOMA的意图驱动到底革了谁的命?

4시간 전

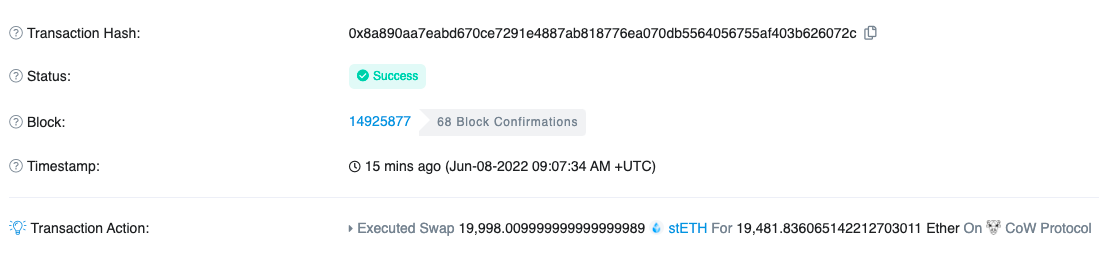

거래거래, 0x2e로 시작하는 주소는 CowSwap의 DEX 어그리게이션 라우팅을 통해 19,998 stETH를 덤프했고, "할인된" 19,481 ETH를 교환했습니다.

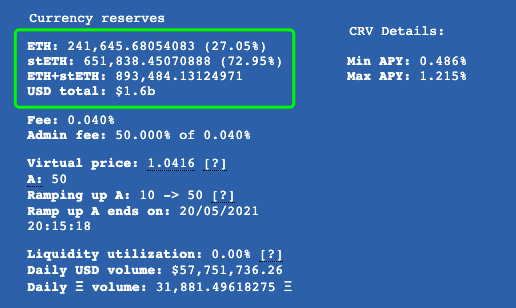

이번 거래가 완료되면서 Curve의 stETH / ETH 유동성 풀의 편차는 더욱 심화되어 18:00 현재 241,645 ETH(27.05%)와 651,838 stETH(72.95%)가 풀에 있으며 비율은 두 개 중 "37" 패스 아래로 떨어졌습니다.

2차 시장(CoinGecko의 데이터)에서 편차의 영향은 ETH 대비 stETH의 할인 폭이 더욱 넓어진다는 것입니다. 약 2.3%의 비율.

stETH의 디앵커링(deanchoring) 현상이 심화되는 가운데 시장의 '바닥 매수' 목소리도 커지고 있다.Aava의 개발자 관계 이사인 Marc Zeller는 오늘(위에서 언급한 거래가 발생한 후) 트윗을 통해 ETH를 구매하려는 사용자는 이제 "일시적으로 할인되지만 장기적으로 더 큰 가치가 있는" stETH를 선택하고 혜택을 증폭하기 위해 정보 차이를 사용합니다.

그렇다면 지금 stETH의 바닥을 살 수 있습니까? 저자에 관한 한, 이 질문에 대한 답을 찾으려면 여러 수준의 작은 문제에서 순서대로 시작해야 합니다.

먼저, stETH가 정확히 무엇입니까? 장기적으로 더 큰 가치가 있다고 말하는 이유는 무엇입니까?

둘째, "확실히 더 큰 가치를 지닌" stETH의 가격을 할인하는 이유는 무엇입니까? 그리고 가까운 미래에 할인이 가속화된 이유는 무엇입니까?

또한 시스템 충돌의 확률은 얼마입니까? 계속 떨어지면 어떻게 될까요?

마지막으로 바닥을 살 수 있습니까?

다음에서는 이 네 가지 문제를 하나씩 분석해 보겠습니다.

질문 1: stETH가 무엇인가요? (리도 메커니즘에 익숙한 친구들은 바로 건너뛰어도 됩니다)

stETH는 ETH2.0 서약 시나리오를 위해 Lido에서 발행한 Liquid Staking 토큰입니다.

2020년 말, ETH2.0 비콘 체인(0단계)이 공식적으로 출시되어 온체인 서약 기능이 활성화되었습니다. 비콘체인은 당분간 서약의 역방향 잠금해제를 지원하지 않고, 서약에 직접 참여하기 위한 자금(최소 32 ETH)과 기술적 한계가 일반 사용자에게는 다소 높기 때문에 새로운 트랙 - 유동성 서약 서비스.

Lido는 이 트랙에서 최고의 플레이어입니다.계약의 핵심 메커니즘은 ETH 보유자가 1:1 비율로 이자 수익 자산 stETH와 교환하여 Lido의 스마트 계약에 ETH를 예치할 수 있도록 하는 것입니다.

stETH는 향후 ETH 2.0의 활성화 및 잠금 해제 기능 이후에 약정한 ETH 원금과 이자를 상환할 수 있는 사용자의 권리와 이익을 대변하며, 동시에 ERC-20 표준을 채택한 stETH는 자유롭게 거래 및 양도가 가능하므로 장기 서약으로 인해 ETH가 잃어버린 유동성을 풀었습니다.

간단히 말해서 stETH의 가치는 "동일한 양의 ETH"에 "비콘 체인에 있는 이 ETH의 약속 수입"을 더한 것과 같기 때문에 Marc Zeller는 stETH의 포워드 가치가 더 크다고 말했습니다.

질문 2: stETH가 할인되는 이유는 무엇입니까? 가까운 미래에 할인이 가속화된 이유는 무엇입니까?

위의 방정식에서 stETH는 분명히 더 큰 장기 가치를 가지고 있는데 왜 현재 ETH 자체보다 가격이 낮습니까? 이유는 간단하다. 이 방정식이 성립되는 시점은 ETH 2.0이 잠금 해제 기능을 활성화한 이후여야 하기 때문이다.

현재 stETH를 다시 ETH로 교환하는 것은 주로 Curve의 stETH / ETH 유동성 풀을 통해 이루어집니다.이 풀의 유동성 규모를 확장하기 위해 Lido는 인센티브로 많은 수의 LDO 토큰을 꺼내 마침내 수십억 달러의 거대한 풀.

그러나 2차 시장을 교환 채널로 사용한다는 것은 stETH와 ETH 사이의 가격 관계가 시장 심리에 영향을 받는다는 것을 의미하기도 합니다. 초기에 시장이 계속해서 상승할 때는 상황이 좋았습니다.어쨌든 ETH는 상승하고 있습니다.잠금 해제를 기다리는 동안 ETH와 stETH를 사용하여 채굴하는 것이 아름답지 않습니까? 이것이 stETH를 사용하는 주된 이유이기도 합니다. 그리고 ETH는 초기 단계에서 좋은 앵커를 유지했습니다.

그러나 시장이 약세를 보이면서 상황이 바뀌기 시작했습니다. 한편으로 일부 유동성 공급자는 잠금 해제가 활성화되었을 때 ETH의 가격이 좋지 않을 수 있다고 생각하여 더 나은 유동성을 가진 ETH를 꺼내 현금화하기 위해 ETH 유동성을 선택했습니다. 사용 시나리오(보충 마진, 하단 구매 NFT)에서 더 풍부한 ETH를 꺼냅니다.

풀에서 대량의 ETH가 출금되기 시작하면서 유동성 풀은 자연스럽게 이탈(ETH는 감소, stETH는 상승)했고, stETH의 가격도 할인을 받았다.

그렇다면 가까운 미래에 이 할인이 가속화되는 이유는 무엇입니까? 이것은 최근 뉴스에 자주 등장하는 섭씨를 언급해야 합니다.

Celsius는 시장에서 가장 큰 CeFi 재무 관리 플랫폼 중 하나입니다.지난해 이 플랫폼은 또 다른 ETH2.0 서약 서비스인 StakeHound에 40,000이더 이상을 예치했지만 모든 코인을 잃었습니다... 이 문제를 약 1년 동안 진압한 후 2010년, 여전히 결국 커버되지 않았고, 최근 시장에 뽑혔습니다.

셀시우스 사용자 입장에서는 이런 일이 발생했을 때 당연히 먼저 돈을 인출하는 것을 생각하겠지만 이때 사람들은 기술적인 관점에서 셀시우스가 지금 "부실" 상태에 빠진 것 같다는 것을 발견했습니다. 플랫폼은 40,000 ETH보다 큰 구멍이 있지만 플랫폼은 돈이 있지만 그것을 빼낼 수 없다는 것…

여전히 문제는 ETH2.0이 서약 해제를 지원하지 않는다는 점이다.트위터 사용자 yieldchad의 통계에 따르면 Celsius는 약 100만 ETH 자산을 보유하고 있지만 268,000개(거의 27%)만이 충분한 유동성을 가지고 있으며 나머지 44.5개는 ETH 자산을 보유하고 있다. 10,000개의 토큰이 stETH입니다.최신 Curve 환율에 따르면 230,000개 이상의 ETH만 교환할 수 있으며, 마지막 288,000개의 토큰은 ETH2.0에 직접 약속되어 있으며, 당분간은 인출될 가능성이 더욱 낮아질 것입니다. .

이러한 객관적인 상황에 영향을 받아 다수의 유동성 공급자는 섭씨에서 중앙 집중식 실행이 있을 경우 플랫폼이 빚을 갚기 위해 stETH를 판매해야 하므로 유동성 풀의 편차가 더 커질 것이라고 우려하기 시작했습니다. 가만히 앉아있는 것보다 먼저 달리는 것이 낫습니다... ...단기적으로 stETH 할인이 가속화되었습니다.

질문 3: 총 붕괴가 있습니까? 계속 떨어지면 어떻게 될까요?

이 질문에 답하기 전에 두 명의 교사인 0x.Gene과 0x_Todd의 Celsius 사건에 대한 구체적인 분석을 읽어볼 것을 권장합니다("셀시우스 네트워크의 100만 이더리움 포지션 "파산"에 대한 몇 가지 생각》)。

간단히 요약하자면, 실로 셀시우스의 상황은 다소 살벌하지만 사용자 위탁 주기, 실제 자산 보유량, 처리 방법의 가능성 등 여러 관점에서 볼 때 셀시우스가 강제로 stETH를 매도할 가능성은 희박합니다. 실행에 .

stETH 자체로 돌아가서, 단기적으로는 시장의 FUD 정서로 인해 stETH가 계속 할인될 수 있다는 데 개인적으로 동의하지만, (LUNA 및 UST와 달리) 너무 클 것이라고는 생각하지 않습니다. 나는 두 가지 이유로 이것을 말합니다.

하나,유동적인 담보 토큰으로서 각 stETH는 충분한 양의 ETH로 뒷받침됩니다., 그것에 대해 의심의 여지가 없습니다. 테스트 네트워크에서 ETH2.0의 개발이 예상치 못한 장애물에 너무 많이 직면하지 않았고 Lido의 자체 스마트 계약도 시장의 장기 테스트를 견뎌냈다는 사실을 고려할 때 우리는 상대적으로 낙관적으로 stETH의 상환 채널을 평가할 수 있습니다. ETH.몇 달 만에 성공적으로 열렸습니다.

두번째,stETH 할인은 매우 명확한 차익 거래 창을 만들었습니다., 기관 펀드가 stETH의 할인 기회가 펀드 비율의 손실을 커버할 수 있다고 판단되면 헤지 펀드가 한 손으로 stETH 현물을 구매하고 같은 금액의 ETH를 매도하는 것을 선택할 가능성이 높습니다. 한 손으로 선물 시장, 그리고 약정이 차익 거래의 잠금 해제 후 위치를 닫습니다. 이 잠재적인 구매는 stETH 할인이 지속되는 주요 토대가 될 것입니다.

질문 4: 바닥 구매가 가능한가요?

다음으로 드디어 이 기사의 주제로 들어갔습니다. stETH의 바닥을 살 수 있습니까? 이 상황은 자신의 시장 전망 기대 및 투자 전략과 함께 답해야 합니다.

시장 전망에 대해 계속해서 약세를 보인다면 바닥을 사지 마십시오.

그냥 놀고 떠나고 싶다면 FUD 정서가 단기적으로 얼마나 영향을 미칠지 불확실하고 앵커가 복원 되더라도 이익이 몇 점 밖에 없기 때문에 두 번 생각하는 것이 좋습니다.

충분한 재정 자원이 있고 차익 거래를 할 의향이 있다면 지금 추정해야 할 것은 "스테이킹 수익률 + 할인율"과 "펀딩 비율 손실" 사이의 관계입니다.

그러나 장기적으로 이더리움의 미래 발전에 대해 낙관하고 1년 이상 ETH를 죽일 의향이 있다면 지금 또는 곧 stETH를 구입(손에 들고 있는 ETH와 교환)하는 것이 최선의 선택일 수 있습니다.

----------고쳐 쓰다----------

트윗트윗에서 매우 상세한 추정이 이루어졌으며 관심 있는 독자는 트윗을 클릭하여 추가로 읽을 수 있습니다.