원본 편집:

원본 편집:H.Forest Ventures, CryptoOcean

권장 이유:

권장 이유:이 글의 저자는 구 아크펀드 암호화폐 투자부장으로 현재는 플레이스홀러의 파트너입니다. 본 글은 기존 주식의 현금흐름할인법을 적용하여 암호화폐에 대한 일련의 가치평가 방법을 제공하며, 사용가치와 기대사용가치로부터 시작하여 암호화폐의 가치구성에 대해 설명합니다.

텍스트 시작:

암호화폐 시장이 진화함에 따라 우리는 열정의 썰물과 흐름에 따라 호황과 불황을 계속해서 보게 될 것입니다. 기복은 모두 로켓을 달로 가져가는 과정의 일부입니다.

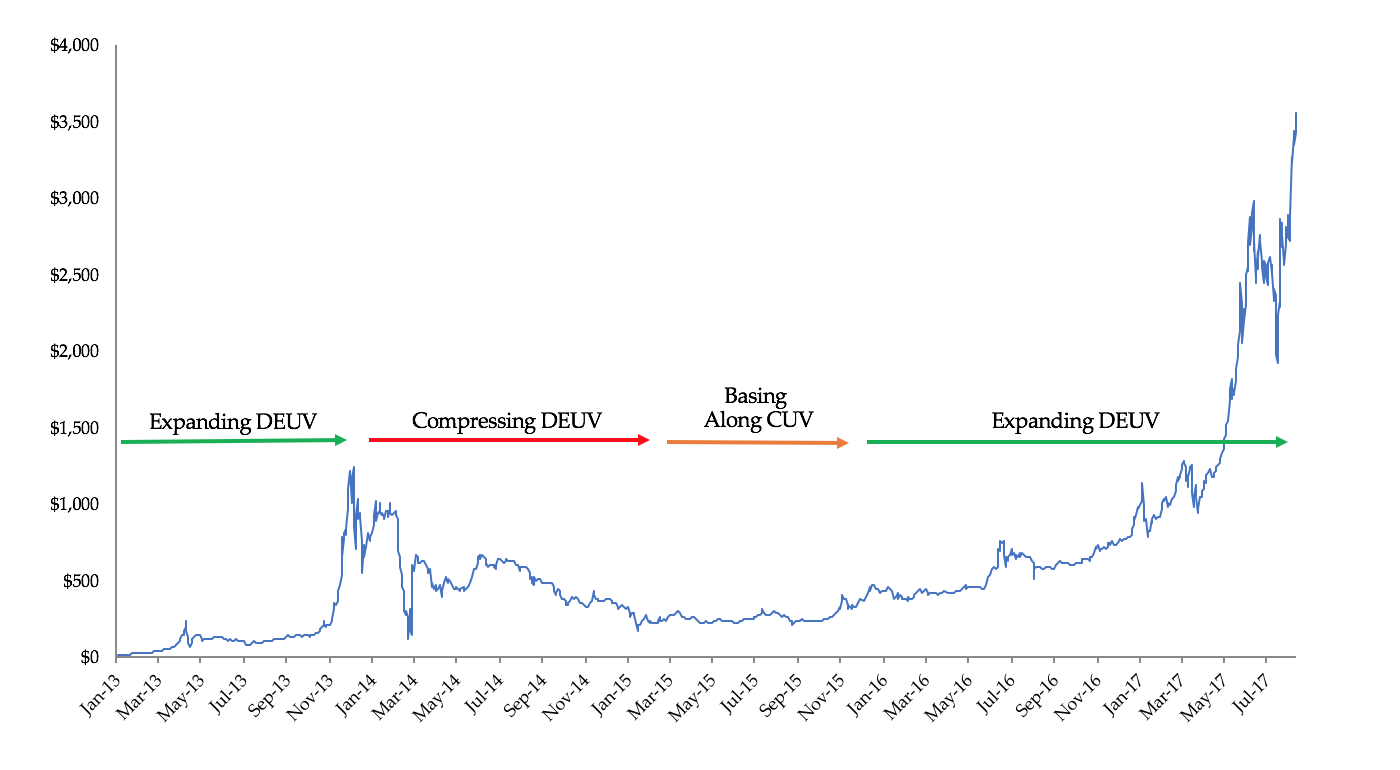

비트코인은 몇 번의 붐-붕괴 주기를 거쳤으며 특히 2013년 말 붐에 진입했습니다. 이것은 비트코인이 처음으로 1,000달러를 돌파한 것과 일치했지만, 비트코인이 175달러에서 바닥을 친 2015년 1월까지 지속된 고통스러운 침하를 시작했습니다. 그러나 2017년에만 거의 4배가 된 비트코인이 현재 4,000달러에 육박하면서 우리는 다시 한 번 고조된 열정의 시기에 접어들고 있습니다.

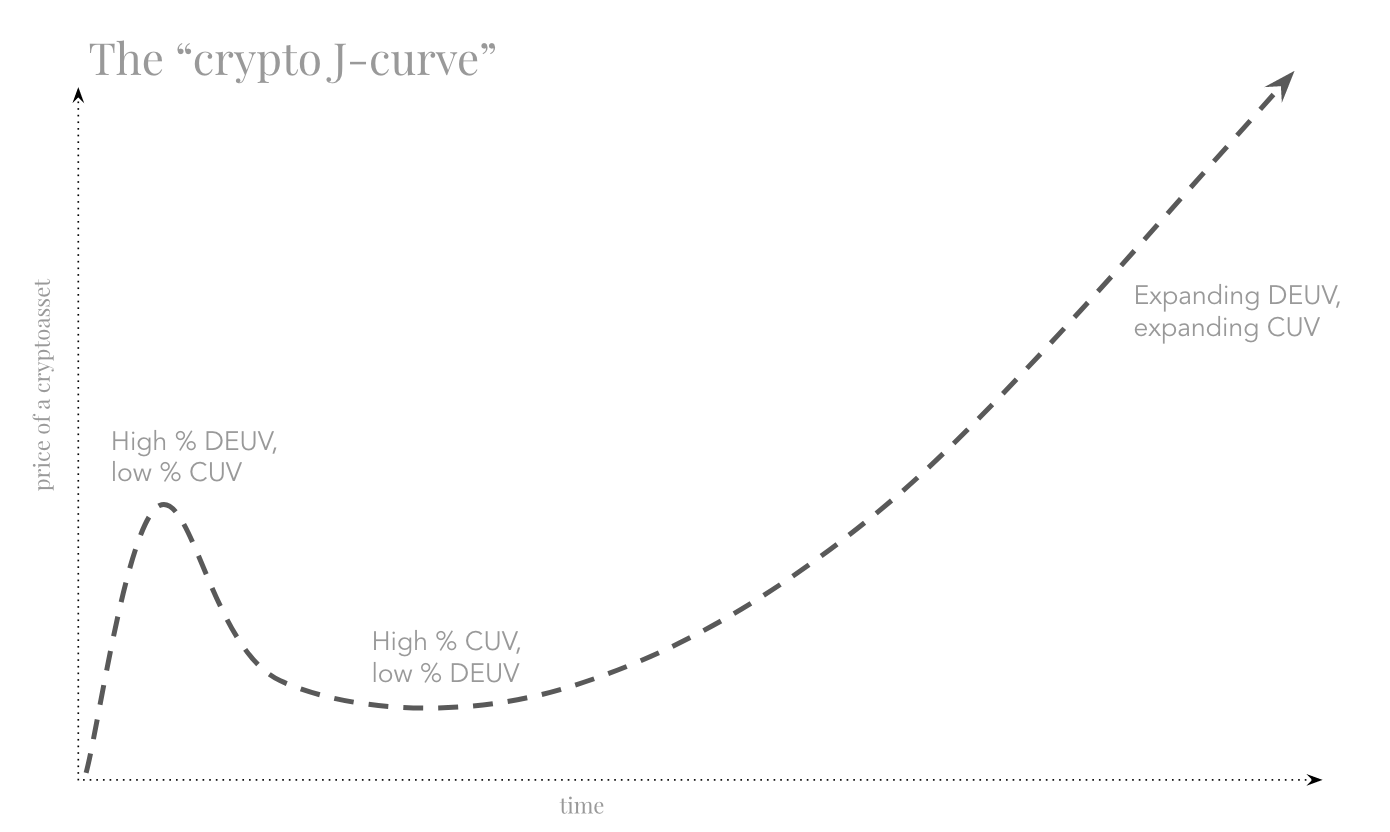

실제 효용 가치가 있는 암호화 자산의 경우 이 썰물과 흐름 패턴은 친숙한 패턴인 J-곡선과 유사한 가격 차트를 생성합니다.

사모펀드에서 J-곡선은 포트폴리오의 현금 흐름을 나타내는 반면 경제학에서는 통화 가치 하락이 국가 적자에 미치는 영향을 설명하는 데 자주 사용됩니다. 암호화폐에서도 새로운 J커브가 탄생했습니다.

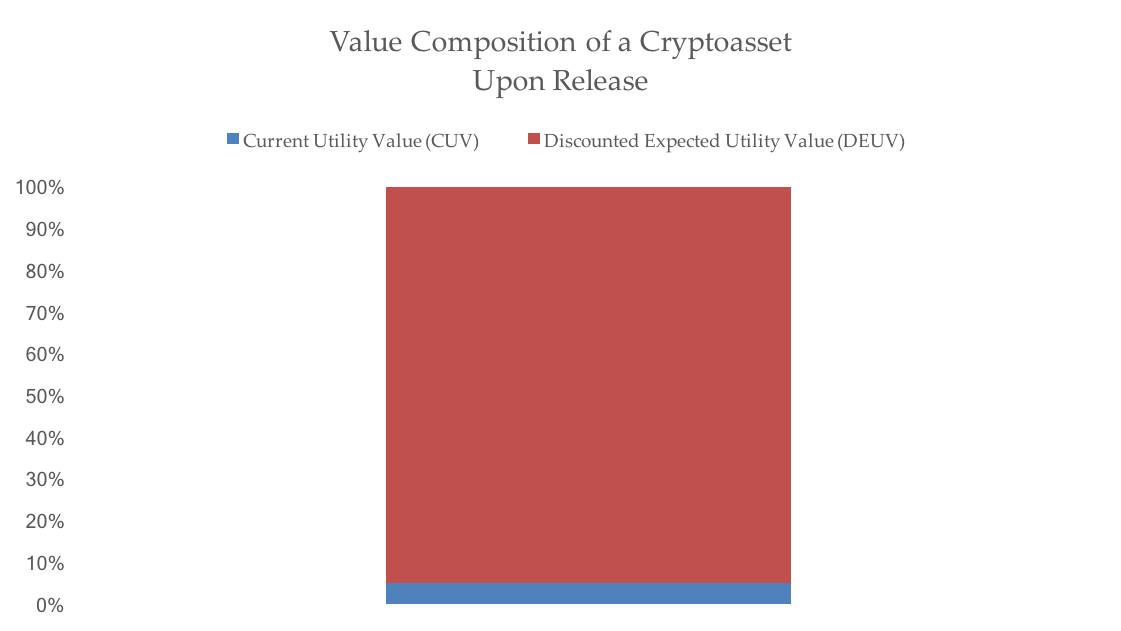

암호화폐 J-곡선의 기본 개념은 암호화된 자산에 대한 시장의 장기적인 평가에서 비롯됩니다. Token Summit에서 설명했듯이 암호화 자산의 가격은 두 가지 형태의 가치로 구성되어 있다고 생각합니다."현재 사용 가치"(CUV) 및"할인된 예상 사용 가치(DEUV)", 일부는 후자의 투기 가치를 호출하는 것을 좋아합니다. (참고: 대부분의 고성장 주식은 주로"투기적 가치"투기적 가치라는 용어는 그것이 구성된 경우에만 훼손될 수 있습니다.)

거래에서 암호자산에 대한 열정은 높으며 일반적으로 잠시 동안 지속됩니다. 이 단계에서 자산의 CUV는 최소이며 합의 없이는 존재하지 않습니다. 그런 다음 자산은 주로 DEUV로 구성되어 Mr. Market의 변덕에 노출되었습니다. 이 높은 열정의 초기 기간은 아래 차트에서 볼 수 있듯이 암호화폐 J-곡선의 첫 번째(작은) 피크입니다.

위의 그림에서,"높은 %DEUV, 낮은 %CUV"번역가의 메모:

위의 그림에서,"높은 %DEUV, 낮은 %CUV"번역가의 메모:

번역가의 메모:높은 DEUV와 낮은 CUV의 가격 구조에서 저자는 "기대 매수와 팩트 매도"의 원리를 이론적으로 설명했다.

암호화 자산이 시간이 지남에 따라 발전함에 따라 개발 팀과 암호화 네트워크는 예상치 못한 장애물에 직면하게 됩니다. 분산 시스템을 구축하는 것은 어렵고 이를 관리하는 사람들도 마찬가지입니다. 이와 같은 장애물로 인해 DEUV에 대한 영향으로 시장의 열정이 약해질 것입니다. 수학적으로 DEUV의 압축은 많은 변수 중 하나로 생각할 수 있습니다.

성공 가능성이 작다고 간주되어 자산이 더 위험하기 때문에 할인율을 부풀립니다.

프로토콜이 처음 생각했던 만큼 많은 사용자를 확보하지 못할 것이라는 우려로 인해 자산의 목표 시장 침투율이 감소합니다.

로드맵 구성 요소와 계획된 기능이 비현실적인 것으로 간주되어 전체 시장 규모가 축소되었습니다.

어떻게 설명하든 상황이 어려워지면 투기꾼이 탈퇴하고 DEUV가 무너지고 현재 낮은 유틸리티 가치로 인해 토큰 가격이 무너집니다. Bitcoiner에게 2014년에 대해 물어보십시오. 흥미로운 해는 아니었습니다.

그러나 전담 개발팀은 입을 다물고 프로필을 낮추고 Mr. Market의 변덕에 무관심할 것입니다. 결과적으로 프로토콜이 개선되고 더 많은 사용자(투기꾼이 아님)가 들어옵니다.

사용량이 증가함에 따라 암호화 자산의 CUV는 조용히 증가하고 있습니다.

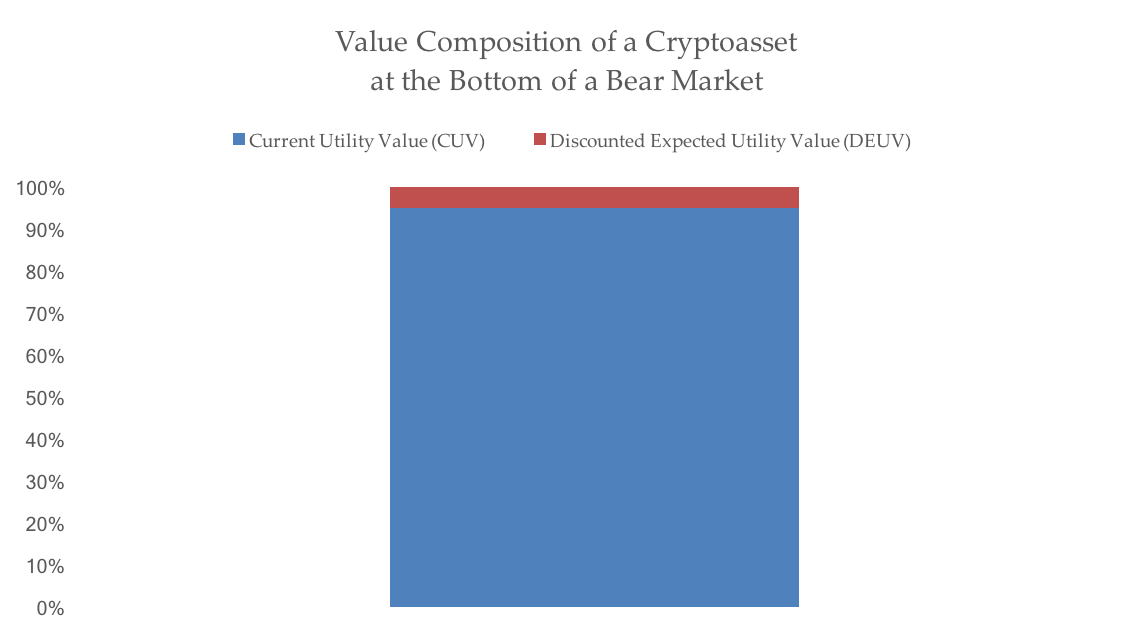

토큰의 DEUV가 계속 압축되더라도 CUV가 성장하는 경우가 있습니다. 시장이 충분히 약세라면 자산 가격은 DEUV를 0으로 압축하여 CUV만 남기고 가격을 급격히 낮출 수 있습니다. 시장은 CUV 이하의 자산을 할인할 수도 있으며 이는 장부 가치 이하의 주식 거래와 다소 유사합니다.

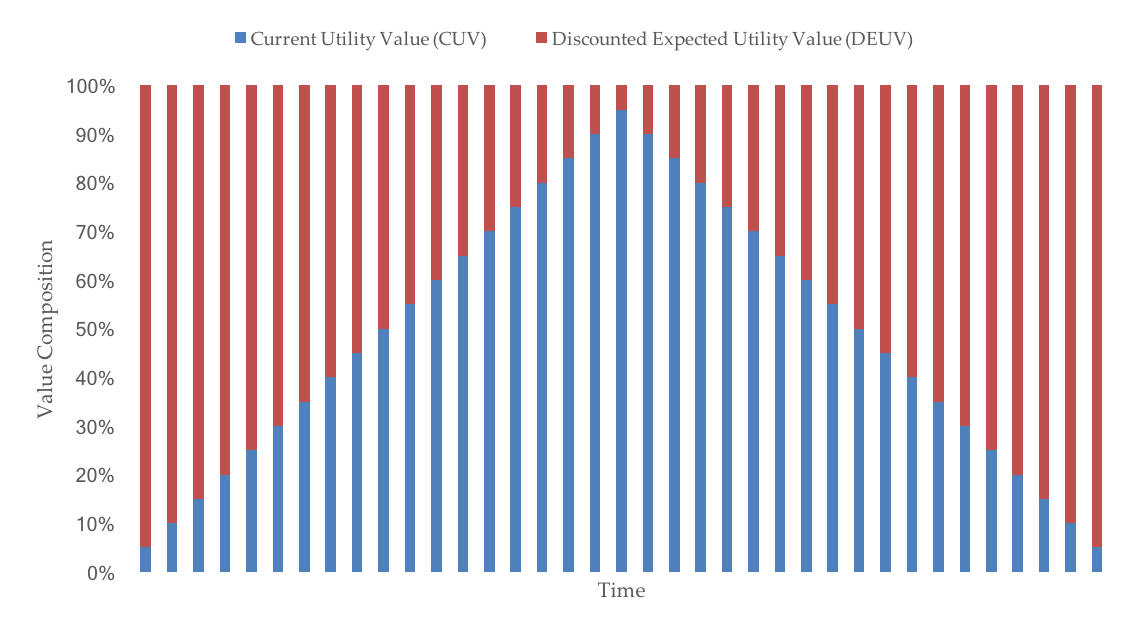

그러나 종종 개발자, 사용자 및 더 넓은"실용적인 커뮤니티"또한 DEUV(아래 그림)의 작은 부분을 대표하는 완고한 투자자 그룹이 있습니다. 저는 이것이 2015년 첫 3분기에 200달러 초반대를 기준으로 비트코인에 일어난 일이라고 믿고 볼 수 있습니다. 이것은 암호 화폐의 J 곡선의 바닥입니다.

J-곡선의 바닥에서 오르막은 긴 오르막이 있는 느린 오르막일 수 있습니다. Mr. Market이 자산의 증가하는 CUV에 눈을 뜨고 더 많은 DEUV를 가격에 주입하면 곡선이 가팔라지기 시작할 것입니다. 이러한 과정은 위의 세 가지 과정과 반대입니다. 아마도 할인율이 낮아졌거나, 목표 시장의 예상 침투가 확대되었거나, 전체 관리 가능한 시장에 대한 낙관론이 커졌기 때문일 것입니다. 어떻게 잘라도 DEUV는 미래의 효용 가치를 기대하며 CUV 성장 위에 확장됩니다. 다음은 2013년 초부터 현재까지 비트코인의 발전 과정을 보여줍니다.

2013년 이후 시장 변화의 속도와 격차가 매우 커졌다. 이상적으로는 CUV와 DEUV가 동시에 확장되어 건강한 균형을 찾습니다. 그러나 강한 강세장에서 DEUV는 빠르게 성장하기 시작하고 CUV를 능가하는 경향이 있습니다. 이 경우 투기꾼들이 다시 몰려들기 시작하여 DEUV의 확장을 가속화하고 CUV를 현실에서 몰아낼 것입니다. 이것이 암호 화폐의 J 곡선이 일반적으로 후반 단계에서 가파르게 되는 이유입니다.

2013년 이후 시장 변화의 속도와 격차가 매우 커졌다. 이상적으로는 CUV와 DEUV가 동시에 확장되어 건강한 균형을 찾습니다. 그러나 강한 강세장에서 DEUV는 빠르게 성장하기 시작하고 CUV를 능가하는 경향이 있습니다. 이 경우 투기꾼들이 다시 몰려들기 시작하여 DEUV의 확장을 가속화하고 CUV를 현실에서 몰아낼 것입니다. 이것이 암호 화폐의 J 곡선이 일반적으로 후반 단계에서 가파르게 되는 이유입니다.

일반적으로 이 시점에서 전체 주기가 이미 종료되었습니다. 출시 당시 주로 DEUV로 구성되었던 암호화 자산은 약세장으로 떨어졌고 CUV 뒤에서 바닥을 쳤으며 결국 대부분 DEUV로 구성되도록 다시 확장되었습니다. 이 기간 동안 암호자산의 가격 구성 비율은 다음과 같습니다.

J-곡선은 위에서 설명한 시장 심리와 효용 가치의 변화에 대한 가격 성과입니다. 초기 기대치가 높으면 가격이 높아지겠지만 DEUV주로 구성되는 경우가 많은데 기대치가 약해지면서 CUV가 올라가도 가격은 떨어지게 되고 마지막으로 DEUV가 늘어나면서 다시 확장되고, 더 많은 CUV의 지원으로 자산은 이전 가격을 초과해야 합니다.

즉, 할인된 기대효용가치의 확대효과는 현재의 효용가치가 높을수록 커질 수 있다. 앞으로 몇 년 동안 훨씬 더 강렬한 강세장이 예상됩니다.

그 후, 주기는 계속해서 반복됩니다. 매크로 및 마이크로 패턴에서 많은 J자형 곡선이 있을 것으로 예상하며 그 차이는 시간 척도에 있습니다. 거시적 패턴이란 10년이라는 시간 척도를 의미합니다. 이전의 각 피크는 다음 DEUV 피크에 비해 희미해져 지속적으로 상쾌한 J 곡선을 형성합니다. J-곡선은 많은 소형 J-곡선으로 구성되며 그 주기성은 아직 결정 중입니다.

궁극적으로 정상 상태에서 암호화 자산은 대부분 CUV로 구성되어야 하며 약간의 추측이 마진에 있어야 합니다. 이 시점에서 수십 년에 걸친 J 곡선이 줄어들기 시작하여 효용 기간이 길어짐에 따라 결국 S 곡선을 닮게 됩니다. 미래의 효용성에 대한 지속적인 정량적 추측은 목표 시장이 얼마나 많이 포착되고 프로토콜이 얼마나 골화되었는지에 따라 달라집니다. 물론 이것은 모두 이론이므로 완벽한 패턴이 현실에 존재할 것이라고 기대하지 마십시오. 그러나 장기적으로 효용이 증가하는 한 보름달(완벽)에 도달할 수 있습니다.

우리 트위터:

팔로우:

우리 트위터:@Forest_Ventures

공식 계정: H 포레스트H.Forest

공식 계정: H 포레스트