DeFi 생태계는 계속 진화하고 있으며, 2020년 DeFi 발생 첫 해의 마지막 분기에 탈중앙화 대출을 위한 자유 시장에서 한 걸음 더 나아가는 또 다른 진화를 목격했습니다.

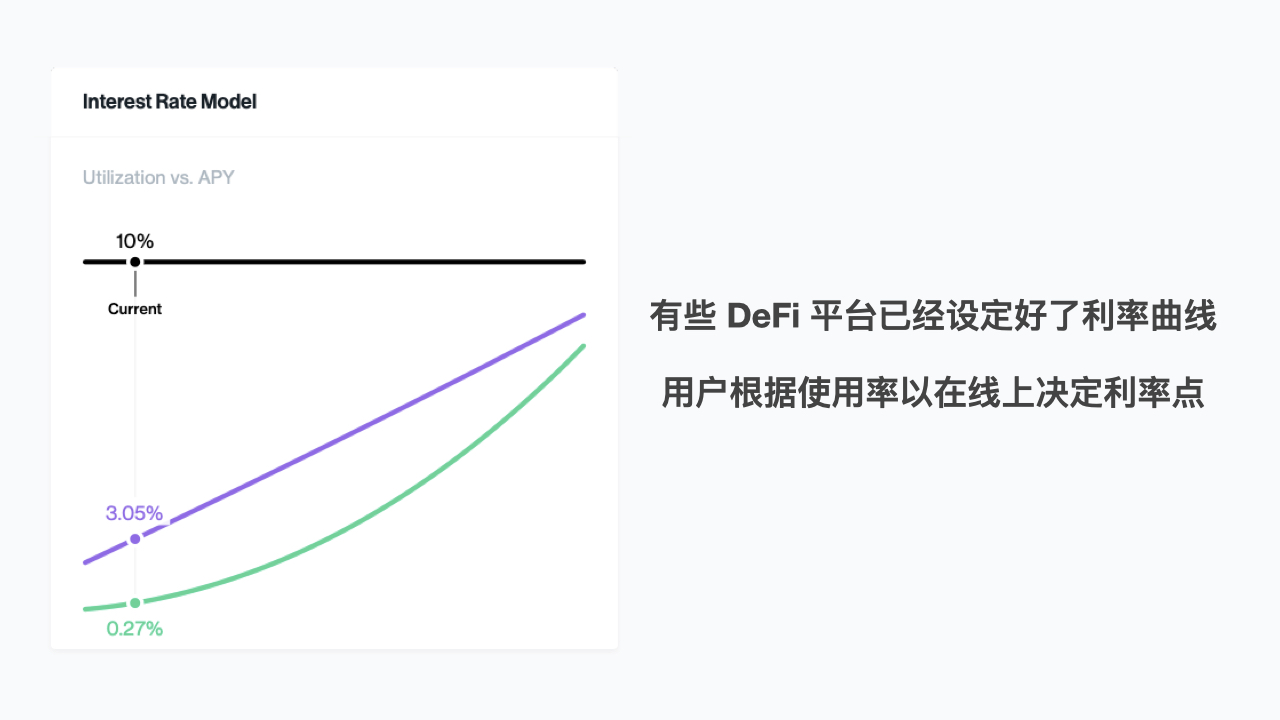

자유 시장에서 분산 대출이란 무엇입니까?MakerDAO 초기에는 팀이 대출 금리를 결정했지만, Compound 플랫폼에서는 팀이 대출 금리 곡선을 결정했습니다. 완전히 수동적인 수용에서 사용자는 고정 금리 곡선의 한 지점을 선택하고 시장의 무료 게임 요소가 여기에 통합되기 시작합니다. 그러나 이것은 시장 참여자가 대출 금리를 완전히 시장 참여자에게 맡기는 전통적인 금융과는 거리가 멀다.

플랫폼 측에서 대출 시장에 규제를 추가하면 시장은 합리적인 대출 금리를 찾을 수 없습니다.플랫폼의 이전 설계는 블록체인 메인 네트워크의 성능을 제한했기 때문에 대출 플랫폼의 "간단한" 버전을 구축해야 했습니다. 현재 이더리움에서 가장 인기 있는 암호화폐 거래소인 유니스왑은 정확히는 "교환"이 아니라 "스왑"입니다. 메인 네트워크의 제한된 성능에 응용 프로그램을 구축합니다. 경험은 플랫폼 기능을 감소시킬 것입니다.

블록체인 성능 향상으로 대출 금리가 자유 시장 가격으로 돌아갈 준비가 되었습니까?최근 출시된 EOSIO 기반의 탈중앙화 대출 플랫폼인 Vigor에 주목할 필요가 있습니다. 그의 설립자 Andrew Bryan은 20년 이상 월스트리트에서 근무했으며 Credit Suisse Investment Bank, Harvard Management Company 및 여러 헤지 펀드에서 근무했습니다. 그의 솔루션: 알고리즘! Andrew는 월스트리트의 최첨단 금융 공학 알고리즘을 플랫폼에 도입했습니다.전통적인 금융 개념을 기반으로 그는 완전히 무료인 대출 플랫폼을 만들었습니다.플랫폼은 대출 금리나 대출 곡선을 설정하지 않아 사용자가 자유롭게 가격을 설정할 수 있고 자유 시장 활동을 통해 진짜를 발견하십시오 대출 금리는 위에서 언급했듯이 가격 결정 권한을 자유 시장에 맡겨 결정합니다.

MakerDao의 플랫폼 가격 책정에서 Compound의 선택적 플랫폼 가격 책정, Vigor의 완전 자유 시장 가격 책정에 이르기까지 대출 금리의 능동적 및 수동적 가격 결정력의 변화는 분산형 대출의 단계적 진화입니다.현재 전통적인 금융 전문가들은 아직'반발'에 발을 들이지 않았다.전통적인 금융 기관은 여전히 암호 화폐 연구 기간에 있다.금융 기관 경영진의 관심은 여전히 대형 고객의 대규모 거래에 있다.대부분의 기관은 인턴십을 주선할 뿐이다. 저는 제 삶의 일부를 블록체인 연구에 보냅니다. 월스트리트 엘리트 자산의 대부분은 기껏해야 0.5%만 암호화폐에 할당되며 사회적 상황에서 거의 언급되지 않는다. 흥미롭게도 Andrew는 Harvard Endowment Fund를 관리하는 Harvard Management Company가 실제로 Bitcoin을 할당하고 거래한다고 밝혔습니다.

전통적인 금융 엘리트들은 아직 암호화 자산 분야에 "참석"하지 않았음을 알 수 있습니다. 즉, 정규군이 해당 분야에 진입할 실질적인 경쟁이 없습니다.이 단계에서 아마도 비시장 요인에 의해 구동되는 분산형 금융 모델은 여전히 살아남을 수 있지만 확실히 장기적인 해결책은 아닙니다.